中國(guó)粉體網(wǎng)訊 近日,氧化鋁漲價(jià),、缺貨的消息不斷傳出。現(xiàn)貨端,,5月7日,山西,、河南、山東,、廣西、貴州,、內(nèi)蒙古氧化鋁四網(wǎng)均價(jià)分別為3560元/噸、3545元/噸,、3539元/噸,、3624元/噸,、3565元/噸,、3543元/噸,,分別上漲72元/噸、67元/噸、71元/噸,、59元/噸,、57元/噸,、72元/噸。

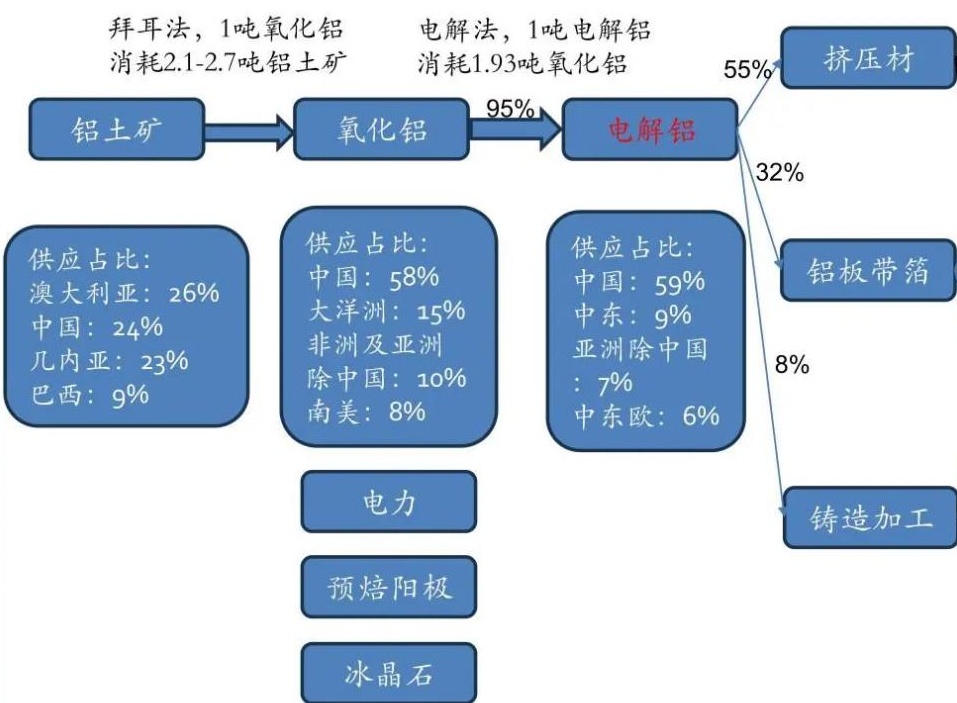

據(jù)SMM統(tǒng)計(jì),,2023年全年國(guó)內(nèi)電解鋁累計(jì)產(chǎn)量達(dá)4151.3萬(wàn)噸,,對(duì)氧化鋁的需求僅為7991萬(wàn)噸,加上2023年氧化鋁凈進(jìn)口56.29萬(wàn)噸,,電解鋁端對(duì)氧化鋁的需求約為7934萬(wàn)噸,,而截至2023年底,中國(guó)氧化鋁建成產(chǎn)能約1億噸左右,。

如此看來(lái),,我國(guó)氧化鋁行業(yè)屬于產(chǎn)能過(guò)剩行業(yè),,開工率常年保持在80%,,為何會(huì)出現(xiàn)缺貨、價(jià)格被動(dòng)拉漲的情況呢,?小編分析原因主要在于上下游當(dāng)前局勢(shì),。

下游需求擴(kuò)大

自今年3月份開始云南電解鋁企業(yè)逐漸進(jìn)入復(fù)產(chǎn)階段,雖然初期進(jìn)展不及預(yù)期,,但持續(xù)兩個(gè)月以來(lái),,區(qū)域復(fù)產(chǎn)保持穩(wěn)步推進(jìn)局面,截至4月底,,云南電解鋁已經(jīng)復(fù)產(chǎn)68萬(wàn)噸/年,,近期計(jì)劃復(fù)產(chǎn)產(chǎn)能約20萬(wàn)噸/年,。而且伴隨著5-6月份云南水電供應(yīng)逐步改善,云南電解鋁全面復(fù)產(chǎn)有望達(dá)成,,帶動(dòng)氧化鋁剛性需求大幅增加。

另外,,春節(jié)后電解鋁企業(yè)壓價(jià)采購(gòu)意愿明顯增加,,逢低價(jià)少量采購(gòu),以履行長(zhǎng)單為主,。電解鋁廠在經(jīng)歷了兩個(gè)月的原料緩慢去庫(kù)之后,,部分長(zhǎng)單簽訂不飽和的電解鋁企業(yè)不得不在現(xiàn)貨市場(chǎng)詢價(jià)采購(gòu),保證安全原料庫(kù)存,。

國(guó)產(chǎn)礦復(fù)產(chǎn)緩慢,,氧化鋁提產(chǎn)受限

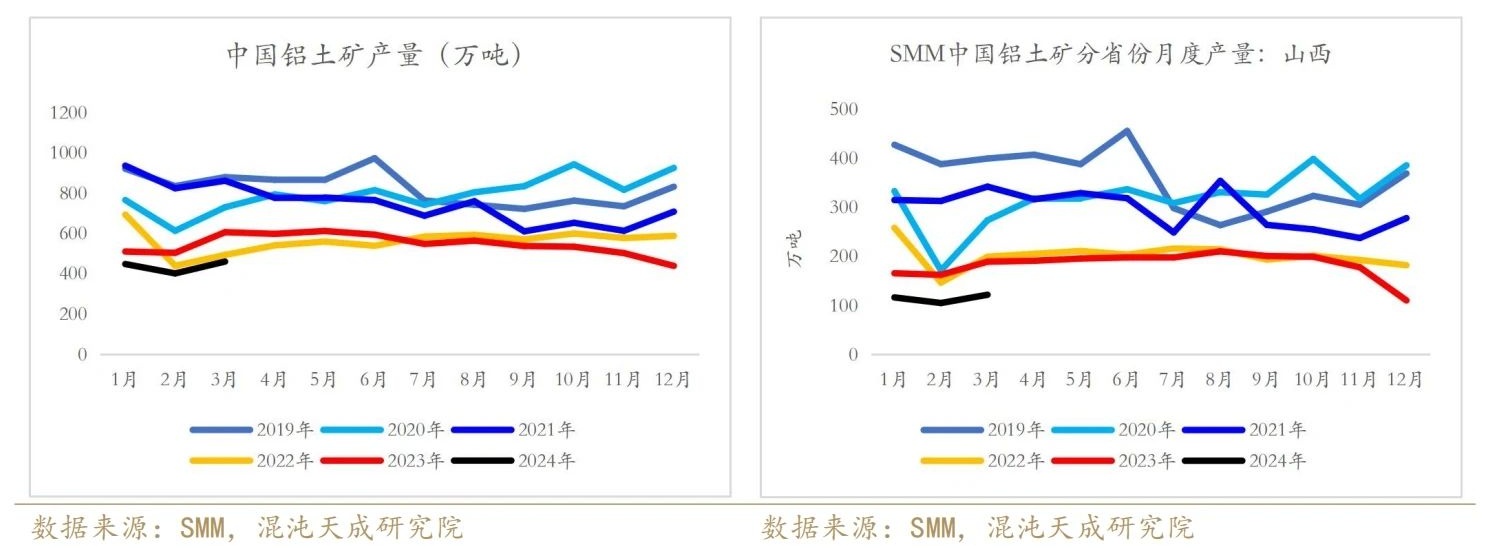

據(jù)SMM數(shù)據(jù)顯示,,2023年中國(guó)鋁土礦產(chǎn)量6552萬(wàn)噸,,累計(jì)同比-3.4%,下半年產(chǎn)量環(huán)比呈現(xiàn)逐月下滑的趨勢(shì),。2024年一季度國(guó)產(chǎn)鋁土礦產(chǎn)量共計(jì)1310.7萬(wàn)噸,,累計(jì)同比-19%。

我國(guó)鋁土礦資源較為匱乏,,鋁土礦資源保障程度低,可開發(fā)利用的后備資源嚴(yán)重不足,,對(duì)外依存度大,,國(guó)內(nèi)鋁土礦供應(yīng)長(zhǎng)期處于偏緊狀態(tài)。尤其近期受安全生產(chǎn)督導(dǎo)檢查及復(fù)墾等影響,,山西和河南鋁土礦復(fù)產(chǎn)緩慢,,隨著時(shí)間推移,導(dǎo)致內(nèi)陸企業(yè)穩(wěn)產(chǎn)提產(chǎn)壓力越來(lái)越大,,超過(guò)200萬(wàn)噸/年的復(fù)產(chǎn)產(chǎn)能難以如期釋放,。

受國(guó)產(chǎn)礦供應(yīng)偏緊及復(fù)產(chǎn)緩慢影響,氧化鋁提產(chǎn)受限,。

進(jìn)口礦補(bǔ)充作用有限

國(guó)產(chǎn)礦缺口明顯,,氧化鋁廠不得不選擇補(bǔ)充進(jìn)口礦以維持生產(chǎn),而有消息傳出產(chǎn)成品質(zhì)量未能達(dá)到國(guó)標(biāo)標(biāo)準(zhǔn),,影響下游電解鋁廠生產(chǎn)溶出,,變相處于“減產(chǎn)”狀態(tài)。

另外,,幾內(nèi)亞部分港口發(fā)運(yùn)受阻,,雖然近期運(yùn)輸問(wèn)題已逐漸緩解,但是港口駁船要求加價(jià),,雙方處于談判僵持狀態(tài),。并且,從幾內(nèi)亞港口發(fā)運(yùn)至國(guó)內(nèi)需要一個(gè)半月左右的周期,所以部分氧化鋁廠受此影響短期可能有減壓產(chǎn)計(jì)劃,。

小結(jié)

綜上所述,,國(guó)產(chǎn)鋁土礦供應(yīng)不足,進(jìn)口礦產(chǎn)成品質(zhì)量存疑,,氧化鋁產(chǎn)能無(wú)法釋放,,同時(shí)下游電解鋁廠二季度復(fù)產(chǎn)+新增產(chǎn)能帶來(lái)需求增量,或許是此次氧化鋁缺貨漲價(jià)的主要原因,。

參考來(lái)源:混沌天成研究,、Mysteel、粉體網(wǎng)

(中國(guó)粉體網(wǎng)編輯整理/山川)

注:圖片非商業(yè)用途,,存在侵權(quán)告知?jiǎng)h除