中國粉體網(wǎng)訊 根據(jù)SMM對2024年中國氧化鋁供需平衡的預(yù)測,在2024年,,氧化鋁供應(yīng)預(yù)計會有約34萬噸的輕微過剩,,中國氧化鋁的供需格局不會有顯著變化,仍然保持緊平衡格局,。下面將展開詳細闡述,。

中國氧化鋁供需平衡

供給端

據(jù)SMM數(shù)據(jù),樂觀預(yù)計2024年新增氧化鋁產(chǎn)能將有200萬噸,,與2023年總共新增的510萬噸產(chǎn)能相比減少300萬噸,。

需要注意的是近幾年國內(nèi)新增氧化鋁項目雖層出不窮,但礦石供應(yīng)問題成為擾動供給端的主要因素,且礦石供應(yīng)限制企業(yè)提產(chǎn)的現(xiàn)象在過去的半年愈演愈烈,,如果未能徹底解決鋁土礦供應(yīng)問題,,將大大降低新增項目的建設(shè)和產(chǎn)能釋放的效率,項目建設(shè)和投產(chǎn)所需時間也會比預(yù)期時間更長,。

中國氧化鋁新增產(chǎn)能統(tǒng)計

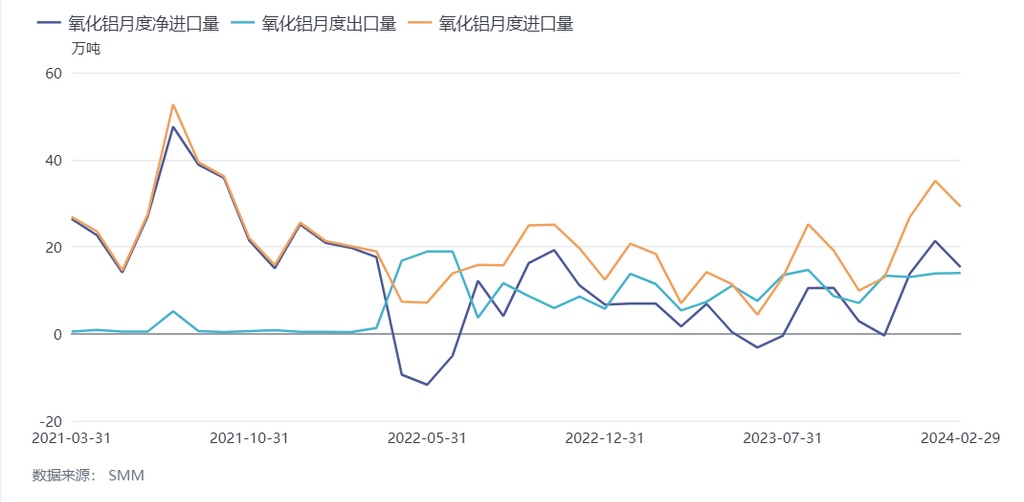

進出口方面

在2023年,海外氧化鋁市場相對動蕩,,俄烏沖突和以巴沖突推高了能源價格,,導致部分海外氧化鋁廠的生產(chǎn)成本維持高位。

此外,,隨著設(shè)備老舊等問題的出現(xiàn),,一些海外氧化鋁廠難以達到滿產(chǎn)運行,疊加近幾年中國氧化鋁產(chǎn)能過剩,,對下游來說,,使用國產(chǎn)氧化鋁的成本遠低于進口氧化鋁,因此近4年來中國對海外氧化鋁進口量逐漸下降,,對外依存度逐步減弱,。

2023年,中國的氧化鋁總進口量降至接近三年來的最低水平,,182.8萬噸,。出口方面,受俄烏沖突影響,,中國對俄羅斯氧化鋁出口量在過去兩年顯著增加,,中國氧化鋁總出口量在2022-2023年間屢創(chuàng)新高。

此外,,2023年10月24日,,俄鋁集團與河北文豐達成協(xié)議,河北文豐同意出售河北文豐新材料總股權(quán)的30%,,預(yù)計未來氧化鋁出口量仍存在正增長的可能性,。

中國氧化鋁進出口走勢

需求端

據(jù)SMM數(shù)據(jù),2023年全年國內(nèi)電解鋁累計產(chǎn)量達4151.3萬噸,,同比增長3.6%,。縱覽2024年全年來看,,SMM預(yù)計云南此次復產(chǎn)落地之后,,運行產(chǎn)能或逐步增加,加之內(nèi)蒙古華云三期新增投產(chǎn),、貴州安順鋁業(yè)的復產(chǎn),,SMM預(yù)計2024年全年產(chǎn)量或同比增長2.9%至4273萬噸左右,按生產(chǎn)一噸電解鋁消耗1.925噸氧化鋁的單耗計算,,2024年國內(nèi)氧化鋁實際需求量將達8225.5萬噸,。

整體而言,,2024年SMM預(yù)計氧化鋁供給及需求均會小幅增加,但緊平衡格局延續(xù),。海外氧化鋁復產(chǎn)減產(chǎn)交織,,中國將保持氧化鋁凈進口趨勢,凈進口量將保持在80萬噸以下,。2024年中國氧化鋁價格或在邊際成本線上震蕩,。

(中國粉體網(wǎng)編輯整理/空青)

注:圖片非商業(yè)用途,存在侵權(quán)告知刪除