�Ї����w�W(w��ng)Ӎ 2023���_��,����YԴ����(y��ng)ӭ�����D(zhu��n),��

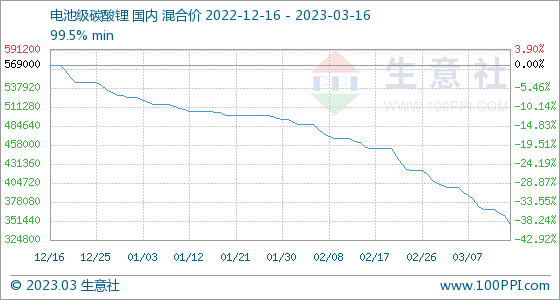

��(j��)����������(sh��)��(j��)��3��16��,�������늲�����r�^�m(x��)�µ�,������늳ؼ�̼��䇻���(zh��n)�r��34.7�fԪ/�����c���³����,���½���14.95%,����(chu��ng)���˽�һ���ԁ��ăr���µ͡�

�ġ���䇡���������

��ȥ��11�µăr��Ҋ�,��������2��28�յ���40�fԪ/�����P(gu��n),���̶������£�늳ؼ�̼��䇃r�����^���λ�µ��˽�30%,�����c����34�fԪ/���Ĉ�r��ȸ��ǵ���40%��ֹ,��

�˴���}�a(ch��n)Ʒ�µ�֮�죬���^������Ј���ǰ���A(y��)��,����ǰ�I(y��)��(n��i)�ձ��J(r��n)��,��̼��䇃r�����µĹ��c�������2023���°��굽����

�ĕr�g������,����݆̼��䇃r��ļ�������,�����c����ǰ���ع�Č��r��Ӌ����܇���Ƴ��ġ�䇵V���������߲��o�P(gu��n)ϵ,��

�DƬ��Դ�����r��

2������Ѯ���ж�λ܇�a(ch��n)�I(y��)�֪����ʿ¶,�����r��Ӌ�������c��(zh��n)�Ժ���܇��(y��ng)��늳���,������50%��ԓ�������ӑB(t��i)�{(di��o)������̼��䇲���20�fԪ/���ăr���M��Ӌ�㣬���ఴ���ЃrӋ��,����r��߀���C�S,���c��ͬ�r���������������C�S,�������(n��i)��ُ��늳ر���������80%,����4-5��Ĺ�؛��������ǰһ�ꡣ

�mȻԓӋ��δ�õ��ٷ��C��,�����Ǐ�ý�w�Lԇ(li��n)ϵ���r�����P(gu��n)ؓ(f��)؟(z��)��,�����߲�δ�����κλ؏�(f��)����r����������Ӌ������ʞ���,��

���^������ˮů����֪��,���������늳��I(l��ng)��F(xi��n)�Ĵ��ڣ����r�������з���Ӌ��֮ǰ����������ᵽ��̼��䇃r���߅�µ��Ě�Ϣ,��

��ԓ��Ϣ�ų���,����2��14����23�����g��늳ؼ�̼��䇳ɽ����r��45�fԪ/���������40�fԪ/��,������һ�ȳ��^10%,��

�����f��������䇵V������Ӌ�����ع���̼��䇃r��������еČ�(d��o)����,�����^,�������������ԭ��߀�ǹ���ì�ܵ�׃����

����ì��׃���Ǹ���

3��2��,��������܇CEO����ͨ�^��ָ��,����̼��䇟oՓ��ζ�Ҫ������r�ˣ���������h�h�����A(y��)��,�,����������ǣ�����1�º�2�·ݵij���܇���U��(sh��)ͬ���µ����^25%,����������Դ����܇��ռ�ȳ��^30%���@һռ���ѽ�(j��ng)����2025������Դ��܇�İl(f��)չĿ��(bi��o)��,��

������Դ��܇�İl(f��)չ܉�E������30%�ĝB�ʱ��J(r��n)���ѽ�(j��ng)�ӽ��R��ֵ,���ҏ��L���߄݁���,��ԓ�Ј�δ�팢���M��һ������ƽ��(w��n)�ڣ��N�����ٌ��������ž�,��

2023���_��,���܇��a�˳�,��������ǰ֧������Ӱ푣�1������Դ��܇�N��ͬ���½�6.3%,���h(hu��n)���½�49.9%,���H��40.8�f�v,��

�DƬ��Դ����(li��n)��

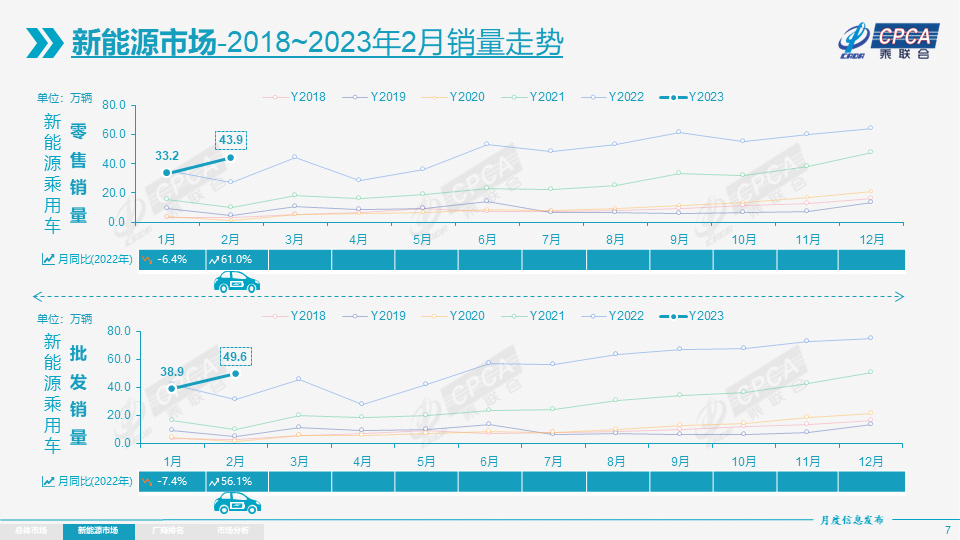

2���m������ů,�����������Ϳ����������A(y��)�ڡ�����(j��)��(li��n)���l(f��)��������(sh��)��(j��),��2������Դ����܇�a(ch��n)���_��51.7�f�v,���h(hu��n)�����L31%��ͬ�����L47.7%,�����l(f��)����49.6�f�v,��ͬ�����L56.1%���h(hu��n)�����L27.5%,��

�����f(xi��)���A(y��)�y,��2023������Դ��܇�A(y��)Ӌ�_��900�f�v��ͬ�����L35%,��

��̼��䇹��o�������,���Ї���ɫ���ٹ��I(y��)�f(xi��)��䇘I(y��)�֕�����l(f��)���Ĕ�(sh��)��(j��)�@ʾ��2022���Ї���ИI(y��)�������^�����L�ٶ�,������̼��䇮a(ch��n)����40�f�����a(ch��n)�ܼs60�f����,��ͬ�����L��33%���@��һ���̶��Ͼ����˹���o�����P(gu��n)ϵ,��

߀���Ԍ��r������,���ڱ������С�䇵V������Ӌ��֮ǰ�����ѽ�(j��ng)�������M���ˏV������,���Y���@ʾ,����2018���_ʼ�����r��ͨ�^�l�����Yͬ���A����,�����d����,��־��䇘I(y��)����I(y��)�������Y��˾����ӆ��(zh��n)�Ժ����f(xi��)�h,�����Y�V��,�����O(sh��)���ϻ����Ŀ�ķ�ʽ��Ԫ�v�������䇵V�YԴ�����O���ϡ�

����Ӌ��,�����r�����е�̼��䇙�(qu��n)��a(ch��n)���Լ���늳ػ��յ��������,�������A(y��)Ӌ2023���ጷ���}�a(ch��n)�ܼs20.3�f�����ɹ��o����늳�290GWh,����2022�ꌎ�r��늳ؿ��b܇����191.6GWh���酢��,�����������Юa(ch��n)�ܾͿ�֧�Ρ�䇵V������Ӌ���Č�ʩ,��

���ˌ��r��������늳���I(y��)Ҳ��������̼����Թ�����,����(j��)�|����ܽ�B,��ԓ˾̼��䇮a(ch��n)������m(x��)��ߣ������y��������1�f�����ҵĮa(ch��n)��,�����������100GWh��늳��N��,����˾�A(y��)Ӌδ�����Կ��Ƶ���YԴ����(y��ng)����(y��ng)ԓ�����_��40%-50%����ͬ��Դ��䇃r���Ͽ��ܕ���һЩ��e,�������w�ϳɱ��ǿɿص�,����

��ă�������,���Ї��ƌW(xu��)ԺԺʿ,�����A��W(xu��)���ښW���������ʾ��2020��ȫ��䇽�(j��ng)���ɲɃ����_��2200�f��,����2005������400%,���������a(ch��n)227TWh����늳ء���NCM811늳؞���,��ƽ��ÿ�v100ǧ�ߕr,�����b���^22�|�v��늄���܇���@��ζ��,��ȫ����YԴ���������ҿ��_�������m(x��)����,��

20�fԪ/���Ǻ���r��ˮƽ

�����˃����䇃r�K����2023��ӭ�����D(zhu��n)���c�����ڮa(ch��n)�I(y��)��еĸ������c�߶���,�����˚gϲ���ˑn,��

ϲ����Ȼ�DZ����ڡ����r�����е�����Դ܇��

�ИI(y��)��֪,����������Դ��܇�ĺ����㲿��,������늳�ռ��(j��)��܇���ɱ���40%��60%����̼����ڄ���늳ؿ��ɱ���ռ�ȼs10%��15%,��̼��䇃r���׃��Ӱ�������늳صăr��,���Ķ��Mһ��Ӱ�����܇�����܇�ɱ���

�qӛ��2022��,����(d��ng)̼��䇃r���՝u�ߝq֮�r,��һ��܇���Ͽ����_�²���܇�S�ڽo늳���I(y��)������̼��䇃r���½�,���o�Ɍ��������΄���늳���I(y��)�ɱ��Ľ���,���^����������������Դ܇�����a(ch��n)�ɱ����U��a(ch��n)�NҎ(gu��)ģ,��

�n�Ąt�ǏU�f䇵V�Ļ�����,��

�DƬ��Դ��������

�Ќ��T���ՏU�f����ďĘI(y��)�߱�ʾ,�������䇃r���ԕr�o�ˆ���ȥ��һ��䇃r���q��,���B��ɫ�������������Ҫ,��������2��28�յ���40�fԪ/�����P(gu��n)��̼��䇎�һ��һ���r,�������Կ�����ֹ����ů���E��,���@���ڴ�ǰ���˲���؛���˶��ԣ��@Ȼ����һ������̖,��

���ں���̼��䇃r���A(y��)�y,��Ŀǰ�Ј����ڃɷN����һ�N�J(r��n)��,������Դ��܇�LJ���(n��i)���M���M���L�����c�I(l��ng)����ѽ��B���_��������,��������˹��ȫ�r�a(ch��n)�����T�~Ч��(y��ng),���A(y��)Ӌ늳؏S�����ϏS�ڹ�(ji��)���؆��a���,��䇃r������һ����ĩ��(w��n)����,��

��һ�N�t�J(r��n)�飬2023��̼��䇃r�����w�߄����µ�����,��늳؏S�͵V�a(ch��n)��I(y��)ǰ�ڵ���YԴͶ�Y�����a(ch��n)����m(x��)ጷ�,������(n��i)��䇼��g(sh��)����Ҳ���������m(x��)���o����������ȱ����խ��r��,�������ļ���̼��䇃r���ԕ����m(x��)�µ�,��

�W����߄tָ����䇃r����������m(x��)�ؚw,����Ҳ����������ǰ�ǘӵ�,�����^�����ăr��ƽ���c������20�fԪ/�������,���̫�͵�䇃r늳ػ��վ͟o���ɈD,������Ҫ���늳ػ��հl(f��)չ������䇃r�����^�͡�,��

�@����һ��,��һ��䇃r�ؚw��20�fԪ/�����ҵăr����ô���r����䇵V������Ӌ����(y��ng)��(d��ng)������M,����������һ��Ԓ�},��

�Y(ji��)��

Ŀǰ������䇃r�����ؚw����,���@��������Դ��܇�a(ch��n)�I(y��)�Ľ����l(f��)չ�ǘO��������,����������Q��������Դ��܇�a(ch��n)�I(y��)�l(f��)չ���}����Ҫ���a(ch��n)�YԴ,������䇵V�r�������µ����ԛ]����K����(n��i)��I(y��)��䇵V���ֵ��_��,��

2����Ѯ,���½���Ǽ�h��ʯ�{��䇵V����̽�V��(qu��n)��1580.9�fԪ���ģ���K���½�־���²�������˾�Լs60.88�|Ԫ�ăr�r�ɹ�,��

3��,���Ž��h˹�Z���V�I(y��)�l(f��)չ����˾�l(f��)������׃����ԭ�ɖ|���˳�,���������r����ȫ�Y�ɖ|,��ͬ�r��˾���������˞鼰�߹ܾ��l(f��)��׃�������r���ؽ����˹�Z��100%�ə�(qu��n)����,����Ҫ߀����YԴ�ı�������,����������(y��ng)朱���������

��Ҳ��(y��ng)ԓ���R��,���Q������Դ��܇���}�IJ�ֹ�,���~�V��ϡ��������늙C늿صȵĽ����YԴҲͬ����Ҫ,���ڽ�(j��ng)�v�ˡ���䇡��Ļ��(zh��n)��,����β������듌�~�ȵğo�Z�У�Ҳ����������Դ�a(ch��n)�I(y��)��Ҫ��ҕ�Ć��},��

���Ї����w�W(w��ng)������/������

ע���DƬ���̘I(y��)��;,�������֙�(qu��n)��֪�h����