�Ї����w�W(w��ng)Ӎ

�ྦྷ���L��څ������

���飺λ�ڹ�����Σ��ɱ���ه��� �ྦྷ�裨�����ϣ����Թ��I(y��)���ԭ��,����(j��ng)һϵ�е��������W����(y��ng)�ἃ���_��һ������ �ķǽ��ٲ���,����Ԫ�غ����� 99.9999%���ϡ��ڹ���I(l��ng)��,���ྦྷ��ӹ����Ƭ,��늳ء� �M��,����K��(y��ng)���ڹ���l(f��)�ϵ�y(t��ng),��������M���ڹ���b�C��ռ�ȼs 97.5%�������鱡Ĥ�M ����,����˶ྦྷ���ǹ���a(ch��n)�I(y��)����Ҫ����,���ྦྷ���������������

1�����g(sh��)���ԣ����g(sh��)�ډ��ߣ����T�ӷ��L��ռ��(j��)����,��2021 ����ռ���_ 95.9%,������ ���������� 2019 ��ͻ�����a(ch��n)�����m(x��)��ռ����������,�� 2���a(ch��n)Ʒ���ԣ��a(ch��n)Ʒ�߶�ͬ�|(zh��)��,���P(gu��n)�Iָ���Ǽ��ȣ��Ј��ϸ���I(y��)�ξ�����ռ�ȷֲ� �� 80%-100%֮�g,�� 3���Y�a(ch��n)���ԣ������YԴ���ИI(y��),��Ͷ�Y�T���ߣ��s 8 �|Ԫ/�f���� 2.1 �|Ԫ/GW�����U�a(ch��n) �����L��12-18 ���£�,���O(sh��)�䆢ͣ�y�ȴ�,�����B�m(x��)���a(ch��n)�� 4���ɱ����ԣ��^ȥ,���ྦྷ��a(ch��n)����Ͷ�Y�ɱ����ܺ�ˮƽ�SҎ(gu��)ģЧ��(y��ng),���O(sh��)����a(ch��n)���� ���g(sh��)�M���������½�,������®a(ch��n)���ձ鸂��������,������һ����l(f��)��(y��u)�ݡ�

�����Ӱ푶ྦྷ�����a(ch��n)�ɱ�����Ҫ����,�����ڹ���a(ch��n)�I(y��)�l(f��)չ�������ǽ���,���Ҷྦྷ�� ���ڸ߶�ͬ�|(zh��)���Įa(ch��n)Ʒ�����a(ch��n)�ɱ��Q������I(y��)���������ڵĸ�����,���Ķྦྷ�����a(ch��n)�ɱ���(g��u) �Ɂ���,������ǰ���ķքe��ԭ�Ϲ��I(y��)�衢���,�����f,�����й��I(y��)���c�ྦྷ��ͬ���ڸ��ܺ� �a(ch��n)�I(y��)����˹��I(y��)������a(ch��n)�ɱ�Ҳ�����Ӱ��^���ڳɱ��˹��I(y��)��늃r������,������˾� �г��m(x��)�����V���څ����,���ྦྷ���ИI(y��)���R���ߵijɱ�����Ҫ��

��ǰ�����P(gu��n)�I���Ԅӻ�,����̼��

��(f��)�P�ྦྷ���ИI(y��)�vʷӰ����أ�������ه�a�N���ߴ̼�,���ؾ����Ρ������e��,���p̼Ŀ���Գ��m(x��)��

����a�N������(d��o)�a(ch��n)�I(y��)����,��������ྦྷ���������������b�C,�����ڰl(f��)չ֮������� �l(f��)늳ɱ��h���ڻ��,���������,������(y��ng)�������c�a�N�����������P(gu��n)��������@���g�Ķ�݆ �ྦྷ��r���ϝq��Ҫ����ȫ����ص������Ƅ�,���� 2000 ����C������������Դ����,��2004 ������ȳ��_�������a�N��2007 ���������Ƴ����~�a�N,��2013 ���҇��l(f��)������ϾW(w��ng) �˗U늃r,��2015 ���Ƴ�����I(l��ng)����Ӌ����ͬ�r,��ؔ��ؓ��,������Σ�C�����،�(d��o)�µĹ�� �a�N�����տs��������a(ch��n)�I(y��)�l(f��)չ������@������������,�� 2018 �� 5 �� 31 ��,���҇��Ƴ����P(gu��n)�� 2018 �����l(f��)����P(gu��n)��헵�֪ͨ�������Q��531 ���ߡ�������(d��o)�¹���ИI(y��)���ֵ����վָ��ͣ�l(f��),���ֲ�ʽ���Ҏ(gu��)ģ����,���ϾW(w��ng)늃r���{(di��o)�ȣ� ��ʽ�����a�N�����_ʼ,��2022 ��,���҇��ֲ�ʽ����������܇����a�N�����ƽ�r�r���� ʽ�_��,��

�ؾ����Ό��҇�����a(ch��n)�I(y��)��Ӱ푲��ݺ�ҕ,��2012 �꣬�����c�W�����^���҇������ �I(y��)�l(f��)���p���{(di��o)�飨���A�N���a�N��,������K���� 23%-254%���p����,�����r�W���Ј��sռ �Ї�����a(ch��n)Ʒ���ڷ��~�� 90%�������¼����҇�����a(ch��n)�I(y��)������@����Ӱ푣�2013 ���� �����늳،������͚W�ij����~�քe�µ� 48%�� 71%,������(n��i)���^ 350 �ҹ����I(y��)�Ʈa(ch��n),��

��ʷ���b����ǰ�Ї������I(y��)�������R�ĵؾ������L�U�����������^�ġ����Ȅڄ��A(y��) ���������c�W�˵�̼�P(gu��n)����CBAM��,���@���҂���ӑՓ���߱����ĺ�����,���H�P(gu��n)ע�䌦�Ї� ����a(ch��n)�I(y��)��Ӱ푣����l(f��)�F(xi��n)ǰ��ᘌ��������a(ch��n)�^�������^�ġ��˙�(qu��n)���}��,������ᘌ����� ���a(ch��n)�^���е�̼�ŷ�ˮƽ,���^ȥ���҇������I(y��)�ڇ��H�����е���Ҫ��(y��u)�݁�Դ�ڵ������� Դ�c�����ɱ�,���Ķ����F(xi��n)����a(ch��n)�I(y��)�ĺ��������(n��i)��һ���D(zhu��n)��,�����������^�ġ����Ȅڄ��A(y��) ���������͚W�˵�̼�P(gu��n)���t������µĸ�����ܣ����@�ɂ��S��,��δ���҇������I(y��)���� �a(ch��n)�ɱ��c������(y��u)�ݿ��ܱ��ؘ�(g��u),��

�Ԅӻ��͵�̼�����҇�����a(ch��n)�I(y��)�D(zhu��n)�͵ı���֮·�����˵ؾ���������֮��,���҇����� �I(y��)����Ҳ���R�ڄ�,���YԴҪ�r��������څ�ݣ����|�ρ��ȵ^(q��)�ijɱ���(y��u)����u�@�F(xi��n),���� ��,�������I(y��) 4.0��ָ��������I(y��)�D(zhu��n)�ͷ�������Ԅӻ������ܻ�,���Ї���I(y��)�څ��cȫ���� �ų���,�����������c�Ļ��A(ch��)�ϣ�Ҫ�W������S�ĸ�Ч,�����|(zh��)��,���ͳɱ��͵���Ⱦ����K ���F(xi��n)��Խ,�������Ї������I(y��)�����V�x������I(y��)����,���Ԅӻ�һ��������߾S�o�ɱ����� �a(ch��n)���rֵ���˹����I(y��),���������a(ch��n)�ɱ�,����һ������߄ڄ����a(ch��n)�ʣ������ӄڄ��ߵ�н�긣 �����»��A(ch��),��

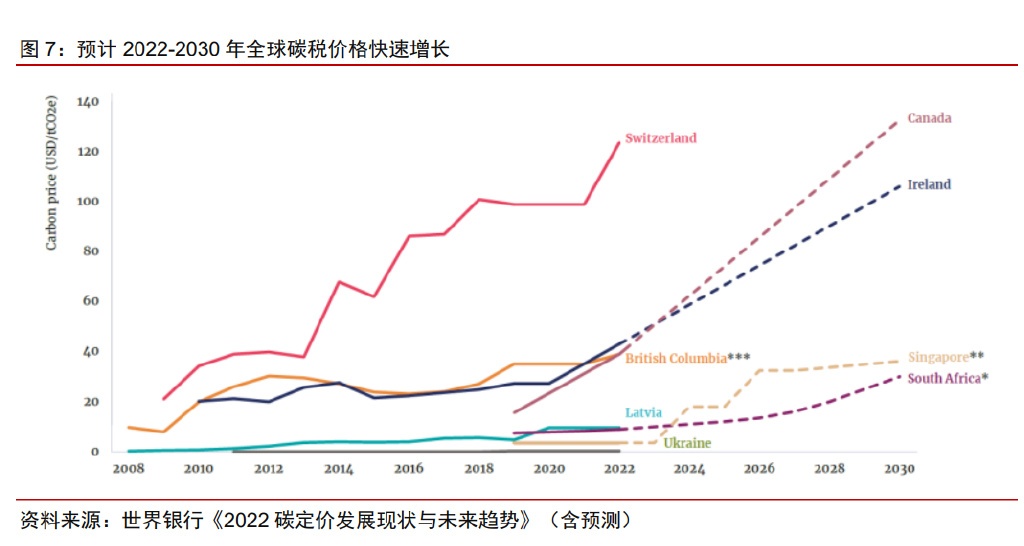

����,������Դ��ȫ�ľ���£�̼��(j��ng)�������ٰl(f��)չ,����I(y��)��(y��ng)��ǰ���ֵ�̼��,��2021 ��,�� �҇��Ƴ�ȫ��̼�ŷř�(qu��n)�����Ј���ͨ�^�Ј������ֶμ��l(f��)��I(y��)�p�ŵķe�O��,���w�F(xi��n)��̼�� �I(y��)�ărֵ,��Ŀǰ����(n��i)̼�����r�����^�ͣ�2022 �� 7 �� 29 ���Ϻ��ɽ����r�s 60.5 Ԫ/��,�� ��ȫ��Ƕȁ���,��̼�r��������̼���r�ƶ������DZ�Ȼڅ��,������(j��)�����y�С�2022 ̼�� �r�l(f��)չ�F(xi��n)���cδ��څ�ݡ����,��2021 ����H���������Ї���̼�����_ 840 �|��Ԫ��ͬ�� ���L 171%,���W��,����ʿ���������၆�ȵ^(q��)̼�ŷŽ����Ј�����(chu��ng)�vʷ��߃r,������(j��)���� �y���A(y��)�y��2022-2030 ��ȫ��̼���r�������������L,��������I(y��)����,��̼�ŷųɱ���δ�� ��Ҫ�ԕ������������ǰ���ֵ�̼�����i��δ���ɱ���(y��u)�ݵ���Ҫ;��,��

�r�����ݣ�����,���a(ch��n)�ܣ����g(sh��)

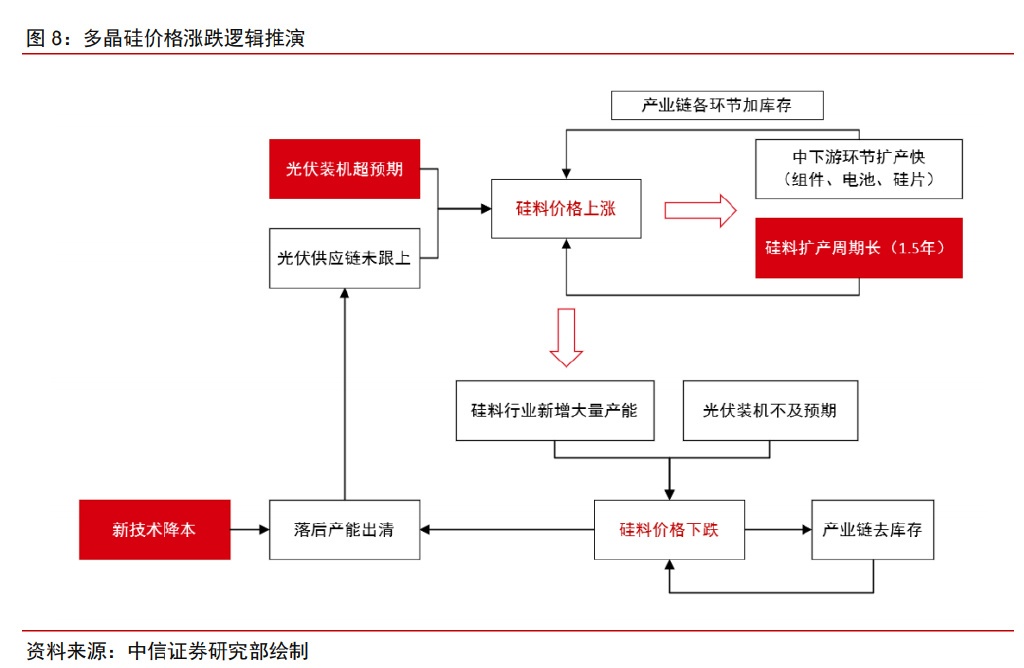

�ྦྷ�����ڵ�����Ҫ�أ�����,���a(ch��n)��,�����g(sh��)���ྦྷ���������a(ch��n)�I(y��)朵�����,��ͬ�rҲ ��һ�����Ї���I(y��)������(d��o)�Įa(ch��n)�I(y��),���䌦�҇�����a(ch��n)�I(y��)�l(f��)չ����Ҫ�Բ��Զ������vʷ��,���� ����r�ӷ����^��,���҂��J���䱳�����Ҫԭ�����£� ���������ι���b�C���������(q��)���ڸ����Ƴ�����a�N,��2022 �����_ͻ��(d��o)�W ����Դ�r���ϝq,�����@�����ӹ������U������ 2008 ��ȫ�����Σ�C,��2011 ��W��� �a�N����,��2012 ��W�����҇������I(y��)��ʩ���p�������ߡ�2018 ���҇��ġ�531������,�� �t�����������һ����������,��

����Ƕྦྷ��a(ch��n)��׃��,���ڹ���a(ch��n)�I(y��)��У��ྦྷ��h(hu��n)��(ji��)�������Y�a(ch��n)�����c,����λͶ�Y �ɱ��^�ߣ���������Դ 2022 ��Ҏ(gu��)���� 20 �f���Ŀ����,��ÿ�f��Ͷ�Y�ɱ��s 8.8 �|Ԫ���� �a(ch��n)�ܽ��O(sh��)�������L���s 12-18 ���£�,����˶ྦྷ��a(ch��n)�I(y��)�M��ډ���������,������I(y��)�Įa(ch��n)�� �U�����ڃr�Ӿ���һ�������ԣ��ӄ����ИI(y��)��������,�� ����Ƕྦྷ�����a(ch��n)�¼��g(sh��),��ᘌ����T�ӷ�·����β�����ϵ�y(t��ng)�ij��F(xi��n)���������ʹ�� ��,����仯��ˇ�����仯�@�������ܺ�,���������ʹ�ֱ��߀ԭ�t��Ч����߀ԭ�t늺ģ� �ڽ�����Ч����ҪĿ����,�����g(sh��)������Ӱ���I(y��)���������P(gu��n)�I����,��Ŀǰ�����е�늺ă�(y��u) �ݵĹ�������������������F(xi��n)���a(ch��n)��,���l(f��)չ?ji��)��������a(ch��n)�I(y��)����C,��

�ྦྷ���p���g(sh��)���棬�w���胞(y��u)���@��

���g(sh��)�l(f��)չ��(f��)�P���p·������,�����������(n��i)

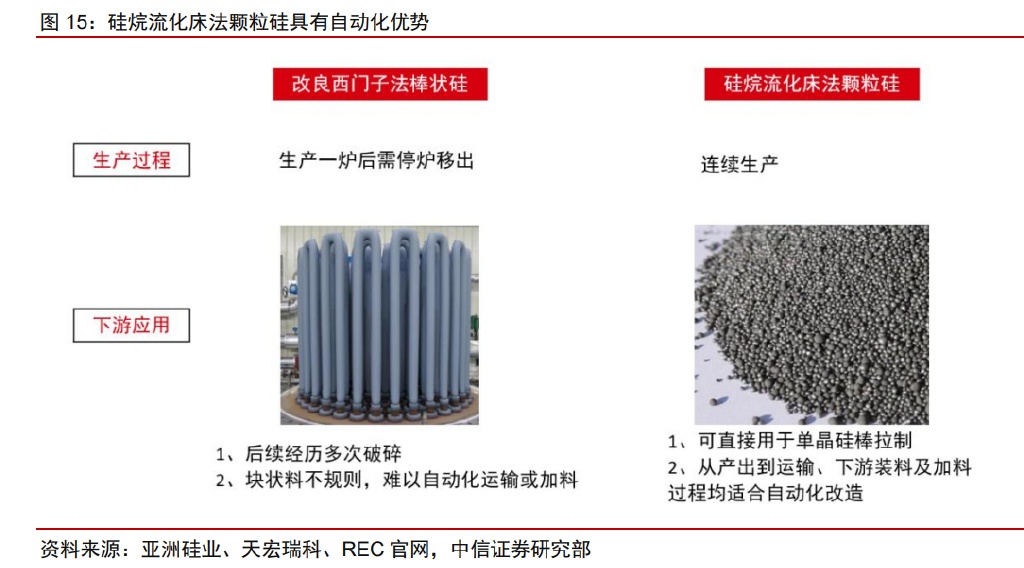

�������T�ӷ��c�������������ǃɷN�ྦྷ��Ļ��W�ἃ����,�����߾��� 1950 ����� �������T�ӷ��� 1957 �ꌍ�F(xi��n)���I(y��)�����a(ch��n)���ڶ�N��ˇ·����Ó�f����,���ɞ�ྦྷ���ИI(y��) �����x��,����(j��ng)�^��ι�ˇ���M����Ҫ���@β�����������,����K��׃?y��u)鮔ǰ�ĵ������?�T�ӷ�,��Ҳ�Q��������T�ӷ����������������t�l(f��)չ����,��Ethyl ��˾���� Sun Edison ��ُ���� 1987 ��ɹ����ƹ������������w����,�������ڼ��ȡ��ɱ��Ȇ��},���a(ch��n)��δ���M һ���Ŵ�,��

�������������g(sh��)�ĺ����������(n��i)�����g(sh��)ͻ��ӭ�����a(ch��n)�C��,��2013 ��֮ǰ,��Sun Edison �� REC ��ȫ��Ψ���ɼҿ������ù��������������a(ch��n)�w�������I(y��)��Ȼ����(j��ng)�v�����й�� �Q(m��o)��Ħ����Ӱ�,���ɼ���I(y��)�ܵ���(chu��ng),��Sun Edison ��Ո�Ʈa(ch��n)���o,��REC �P(gu��n)�]���������S�� �����w���輼�g(sh��)����ͣ��,�����˕r����(n��i)��I(y��)���S�ѽ�(j��ng)�����˜ʂ䣺�f(xi��)�οƼ��� 2010 ���_ ʼ���ֹ�����������ˇ,��2012 ��ɹ��a(ch��n)���ϸ�ĸ�����⣬���� 2016 ����ُ Sun Edison ���P(gu��n)����������,��CCZ �B�m(x��)ֱ���ξ��ļ��g(sh��)�c�Y�a(ch��n),�������ɫ�� 2014 ���c REC �������Y��˾�����ƣ����Mȫ���������������g(sh��),����(j��ng)�^������_�l(f��)�{(di��o)ԇ,���f(xi��)�οƼ��� 2019 �ꌍ�F(xi��n)�w����a(ch��n)�����L�ڷ�(w��n)���\�С�

�ɷN���a(ch��n)��ˇ����

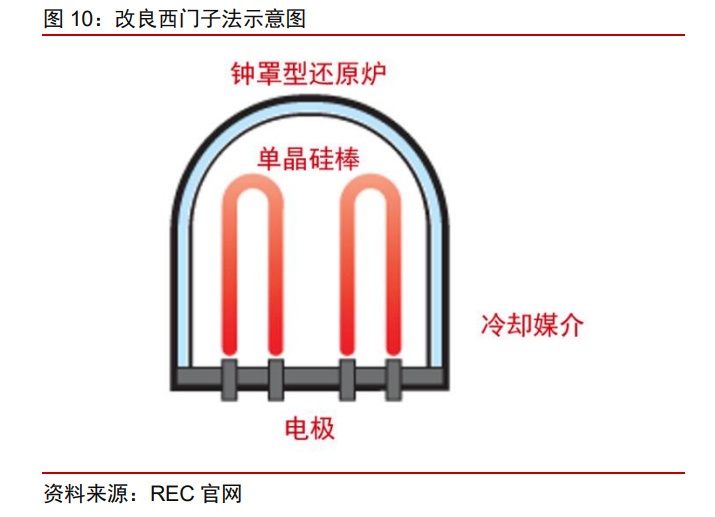

�������T�� �� �����T�ӷ��ĺ������ڻ��W���e���g(sh��)�� CVD, Chemical Vapor Deposition��,����߀ԭ�t��,������о�ӟᵽһ���ضȣ�Ȼ���A(y��)����ԭ�Ϛ��wע��߀ԭ�t ��,���ڹ�о�ϰl(f��)������(y��ng),���a(ch��n)���ĸ�����e�ڹ�о�ϡ�����(y��ng)���a(ch��n)��ĵײ��ų�,����(j��ng)����,�� ���x���ἃ�����·������a(ch��n)����,������о���L��һ���ߴ����ͣ�tȡ�������,������� �m(x��)���鲽�E,�������T�ӷ��l(f��)չ�vʷ�������䡰��������Ҫ�w�F(xi��n)�ڸ��a(ch��n)���������,����仯 �����仯,���Ķ��������a(ch��n)�ܺ��c�ɱ���

���Ț�����T�ӷ��ǹ���I(l��ng)������,������(j��)���a(ch��n)ԭ�ϵIJ�ͬ,���������T�ӷ�߀���Լ��� �����l���g(sh��)·�����������Ț��,�����Ȼ���,�����ȶ���衢�����,���ڹ���I(l��ng)��,�������� ����ԭ�ϡ�����߀ԭ���Ĺ�ˇ·�����ڼ��Ⱥ����a(ch��n)�ɱ���������(y��u)��,���Ǯ�ǰ������,�� ������ĸ������T�ӷ���ָ���Ț�����T�ӷ�,�����������g(sh��)·��Ҳ�в�ͬ���c��������� �T�ӷ����ڼ��Ⱥ������Ը���,��һ�㑪(y��ng)���ڰ댧(d��o)�w�I(l��ng)��ą^(q��)�۹�Ƭ,��

����������������ָ���ü��飨SiH4����ֽ⣬������������(y��ng)����Fluidized Bed Reactor�����M�еļ��g(sh��)·��,�����w����,�����龧�N�ĸ����Ѿ���ֱ���s 0.2-0.6mm�� ������������(y��ng)��픲����룬�ѷe�γɾ��N�w������,������͚��ķ���(y��ng)���ײ�ͨ��,��ʹ�� ���_��������B(t��i)�����ⲿ�ӟ�����������,�������ѽ���e���Ѿ�����,���Ѿ��w���������� ���a(ch��n)���_������������w�������������(y��ng)���ײ��ų�,�����a(ch��n)�^����,�����w����(y��ng)�����϶��� �Ƅӣ����w����(y��ng)�����¶�������,���Ķ����F(xi��n)���g����B�m(x��)���a(ch��n),��

�w������Ԅӻ�����̼����(y��u)��

�������T�ӷ���늺Ľ�ƿ�i,����������������(y��u)�����@,���^ȥ���������T�ӷ�ͨ�^���M ����ѭ�h(hu��n)�wϵ,�������������������@���������a(ch��n)�^�̾C��늺�,���Ķ����F(xi��n)����������(j��) CPIA ��(sh��)��(j��),��2021 ���Ը������T�ӷ�������(d��o)�Ķྦྷ�����a(ch��n)ƽ���C��늺��ѽ��� 63kWh/kg-Si,���� �^��2010���ˮƽ���½�62.9%������,�����Ț��߀ԭ�h(hu��n)��(ji��)늺��_46 kWh/kg-Si,��ռ73.0%�� �Ǹ��ܺĵ���Ҫԭ��,����δ���Mһ���½����g����,��

CPIA �A(y��)Ӌ 2030 ��������T�ӷ��C��늺��������� 55 kWh/kg-Si���Q��֮,��δ���� �����g�H 12.7%,��������(j��)�f(xi��)�οƼ� 2021 �����¶����������������C��늺ăH 14.8 kWh/kg-Si,�����^�ڮ�ǰ����ˮƽ���F(xi��n)�|(zh��)���w�S,��������������������ԓ��ˇ������е� ���ܺă�(y��u)��,����?q��)��ɞ���һ���߂�ɱ��?y��u)�ݵļ��g(sh��)�x��

�w������Ԅӻ���(y��u)�݁�Դ�����a(ch��n)�^���B�m(x��),���˹����c��,��������ΑB(t��i)�������������� �I(y��)�Ԅӻ��\ݔ�c�b�ϡ��������T�ӷ���һ�t����L�ɺ�,�����는��⽵�س��t,���ք��Ƴ� ����������M����һ݆���a(ch��n)����߀ԭ�t�a(ch��n)���Įa(ch��n)Ʒ�ΑB(t��i)��ֱ�� 130mm,���L�� 2.5m �İ� ���,����(j��ng)�����������ϳߴ�s 50-100mm���Mһ������ď�(f��)Ͷ�ϳߴ�s 8-50mm,����� ���T�ӷ��Įa(ch��n)Ʒ�ij��t�����õĠ�B(t��i),���轛(j��ng)�v�˹��ؔࡢ����,�����x�Ȳ��E,�������a(ch��n)�^�� �������������T�ӷ������g�෴��(y��ng),���˹�����̶ȸ�,�����ڹ������������У��Ѿ��L�� һ���̶Ⱥ�,����������������ռ�,���Ķ��ų���������ͬ�r����(y��ng)������ͨ�^�������m(x��)ע ��,�����F(xi��n)�B�m(x��)���a(ch��n),���a(ch��n)�����w����a(ch��n)Ʒ��ֱ�� 1-3Mm �����Σ���ֱ�����چξ��������,��

��������������I(y��)���ԣ������w����a(ch��n)Ʒ�����Ը���,������ͨ�^�ԄӲ����\ݔ,����� �b����¼��ϵȷ�ʽ,��������ι�Ƭ��I(y��)���Ԅӻ��̶Ⱥ����a(ch��n)Ч��,���w����S���c���� �S�̺����������Mһ���������w����a(ch��n)�����\ݔ,���b�ϵ��^��,��

�w����ĵ�̼����(y��u)�݁�Դ�����a(ch��n)�^���D(zhu��n)��Ч�ʸߡ�����(y��ng)�ضȵ�,��ԭ����̎��,�������� ���������a(ch��n)�w�����ԭ���Ǽ���,���c���Ț����ȣ�����ğ᷀(w��n)���Բ�,���ܟ����ڷ� ��,����ˎ���ɂ���̎����a��������������һ���D(zhu��n)���ʸ��_ 98%�������T�ӷ��H 10-12%,�� ��b����������(n��i)�����ضȼs 600-800��,���@���������T�ӷ��� 1150�档����,���ɷN������ ���a(ch��n)�^���о��漰�ȹ�����s�|(zh��),�������c�ȹ�������c�����c�����,��������ڷ��x,�� �����Ț����x�y�ȸ��ߣ���(d��o)�����T�ӷ���Ҫ����(f��)�s�ľ��sϵ�y(t��ng),������ɸ��ߵ��ܺ�,��

��(j��)�҂��y�㣬�w���脓(chu��ng)���̼�����_ 2.04-11.56 Ԫ/kg-Si,��2021 ��,���f(xi��)�οƼ��@�� �����h(hu��n)���c��Դ�������C�l(f��)��̼���E�C�����C����˾�w����a(ch��n)Ʒ��̼���E�H�� 37kg-CO2/kg-Si��ǧ�˶�����̼����/ǧ�˹裩,����ǰȫ�����ӛ䛞��Wacker��57.56,�� ���������T�ӷ������ƽ���s 71�����·֞鱣�غ͘��^�ɂ������M�Мy��,�� ���؈����������҇�Ŀǰ̼���׃r��,�����O(sh��)��λ�ɱ��� 0.06 Ԫ/ kg-CO2�� ���^������2021 ��W��̼�����_ 50 �WԪ/�����ۺ������ 0.34 Ԫ/ kg-CO2��,����(j��)���M �м��O(sh��),��

�y��Y(ji��)���@ʾ���������������w�������^�ڸ������T�ӷ�������ڱ��غ͘��^������ �քe���� 2.04 �� 11.56 Ԫ/kg-Si �ĝ���̼����,��δ���S��̼�r���Mһ�����,��̼߅������ ������أ��A(y��)Ӌ�w�������a(ch��n)��̼�p�Ń�(y��u)����ֱ�ӵ��w�F(xi��n)����I(y��)������,��

�ྦྷ����g�V�,���w������пɞ�

�ྦྷ�������A(y��)Ӌ2022-25��CAGR��19%

�A(y��)Ӌ 2025 ��ȫ�������ྦྷ�迂�����_ 125.4 �f����2022-25 �� CAGR �� 19%,���y �㹫ʽ�ɺ����飺 ������ྦྷ������=����M�����������M����� �ĺ���׃������,������M���������c��������b�C������������P(gu��n)���M������c��Ƭ ���,�������p��,��������ֱ�������P(gu��n)���c��Ƭ����,��늳�����,��늳��D(zhu��n)�QЧ�ʡ��M�����b �pʧؓ���P(gu��n),�,����ā���������M������������������L,���A(y��)Ӌ 2022-25 �� CAGR �� 24%,�� ������늳��D(zhu��n)��Ч�������Լ����h(hu��n)��(ji��)��ˇ���M���҂��A(y��)Ӌ�M��������������½�,���� 2022 �� 2.64g/W ��ˮƽ�½��� 2025 �� 2.33g/W,��

�P(gu��n)�I���O(sh��)���£� 1��ȫ����������b�C�����]�� 2022 �� 1-6 ����(n��i)��������b�C 30.88GW��ͬ���� �L 137.4%,���M������ 63.4GW,��ͬ�����L 102%�����F(xi��n)�������L,���҂����O(sh��) 2022-25 �� ȫ�����������b�CҎ(gu��)ģ�քe�� 230/300/360/420GW,�� 2������ȣ��������ָ����վ�нM���˷Qֱ������ռ��׃������ݔ�����ʵı����� ���]���վ���ڵص�̫����YԴ,������,���M�����b�A�ǡ�֧����͵�����,���m�����ӹ�� �M��������,����������վ�O(sh��)��������ʡ�Ŀǰ����(n��i)����վ�������һ��� 1.2:1.0,��2020 ��,���҇�����վ�O(sh��)Ӌ��Ҏ(gu��)�Ō���������ޣ���/��/��^(q��)�քe�� 1.2/1.4/1.8,������(j��)�� �Ӕ�(sh��)��(j��)�y��,�����ˌ��F(xi��n)����l(f��)늶�늳ɱ���LCOE����ͣ���/��/��^(q��)���������ȅ� ��ֵ�քe�� 1.3/1.5/1.6,��

�������YԴ����oȱ�ı����£�ȫ���������b�C��,���ֲ�ʽ�����Ҫ��������,�� ���ֲ�ʽ���һ���xַ����������{�أ������YԴ������ͨ����������Ҫ������,���҂� �A(y��)Ӌȫ���������b�C����Ȼ�?q��)����m(x��)����,�����O(sh��) 2022-25 ������ȷքe�� 1.22/1.24 /1.26/1.28��

3����Ƭ���,����Ƭ����,��늳����ʡ�늳�Ч�ʣ���ͬ늳ؼ��g(sh��)�İl(f��)չڅ��������ͬ,�� ����,��HJT 늳ؾ��Ќ��Q�Y(ji��)��(g��u)�����Խ���늳������^���еęCе��(y��ng)������Ƭ��,�����Ҳ��� 200�����µĵ͜ع�ˇ,����˸��m�˹�Ƭ�p������Ʒ��Ҳ����,��TOPCon �c HJT 늳ز��� N �͓���Ƭ,���������ڹ��еķ���ϵ��(sh��)���s 0.35�������𣨼s 0.8������� N ��Ƭ�� �y����Ԫ�طֲ�������,����(d��o)����Ƭ���������^��,��ͬ�r���� N ��Ƭ����չ�Ը��ã��҂� �A(y��)Ӌ��p���ٶȻ�?q��)����?P ��Ƭ,��

���,��ᘌ��@�Ă�׃�����҂����� PERC,��TOPCon,��HJT 늳��Ј�ռ����r���քe �����M�мә�(qu��n),���Ķ���ӳ늳ؼ��g(sh��)�������ྦྷ�������Ӱ�,�����У����늳���ռ��,���D(zhu��n) ��Ч��,����Ƭ�����Ҫ���� CPIA �A(y��)�y�����늳����ʼ���Ƭ������Ҫ���҂�����(j��)����˾ �������˾��Ͷ�Y���P(gu��n)ϵƽ�_�ϵĻ؏�(f��)�M�м��O(sh��)����,�,����ā�����N �� TOPCon �c HJT 늳ؑ{���D(zhu��n)��Ч�ʸ��ߵă�(y��u)��,����ռ������������,���� 2022 �� TOPCon 늳خa(ch��n)����� �ٶȸ��졢Ҏ(gu��)ģ����,��

4��������ֱ���cĥ���p�ģ���Ƭ�h(hu��n)��(ji��)����������һ��ĥ�p,�������p�����c������ ĸ��ֱ������ĥ���|(zh��)�������P(gu��n)��ᘌ�������ֱ��,���ڼ�����څ����,���u�z����������� ̼䓽z��������Ч����䏿p,��������λ�����Ƭ��,������(j��) CPIA �A(y��)�y��2025 �ꑪ(y��ng)���چξ� ����Ľ�����ĸ��ֱ�������½��� 36 ��,���҂����O(sh��) 2022-25 �������ֱ���քe�� 40/37/36.5/36 ��,��ᘌ�ĥ�ϓp�ģ����ڽ���ʯ�w��ĥ�p�s 20 ��,���҂����O(sh��) 2022-25 ��S���@һˮƽ,�� 5�������p�ģ������p����Ҫ������ϴ������,���з��h(hu��n)��(ji��),��2021 ���ИI(y��)ƽ��ˮƽ�s 1.066 kg/kg��δ���½����g����,������(j��) CPIA �A(y��)�y,��ͨ�^����偵��ϱ����ȷ��������M���� �c�C�ӭh(hu��n)��(ji��)�Ĺ�ˇ,�������p�������Mһ���½�,���҂����O(sh��) 2022-25 �������p�ķքe�� 1.058/1.053/1.051/1.049��

6���M�����b�pʧ���M�����b�pʧ��CTM����ָ�M��ݔ������ռ늳�Ƭ���ʿ��͵ı� ��,���c늳خa(ch��n)Ʒ��һ�����c�M�����a(ch��n)��ˇ���P(gu��n),������(j��) CPIA �A(y��)�y��2021-25 ��ξ�늳ؽM �����b�pʧ������ 98.5%С�������� 99%,���҂����O(sh��) 2022-25 ��M�����b�pʧ�քe�� 98.7%/98.8%/98.9%/99.0%,�������Է������ļ��g(sh��)څ�݁���������a(ch��n)�I(y��)���ˌ��F(xi��n)������Ŀ��,����Ƭ�p��,��늳��D(zhu��n)�� Ч��������������ֱ��������δ���l(f��)չ��������Ҫڅ��,���������ڽM������½�,���M���� �ƶྦྷ���������١���˱���������O(sh��)��׃,���҂����@��Ƭ���,��������ֱ����늳��D(zhu��n)�Q Ч���@�����P(gu��n)�I׃��,���Ƀ��M�������Է���,��

�ྦྷ�蹩�o���A(y��)Ӌ2022-25��CAGR��60%

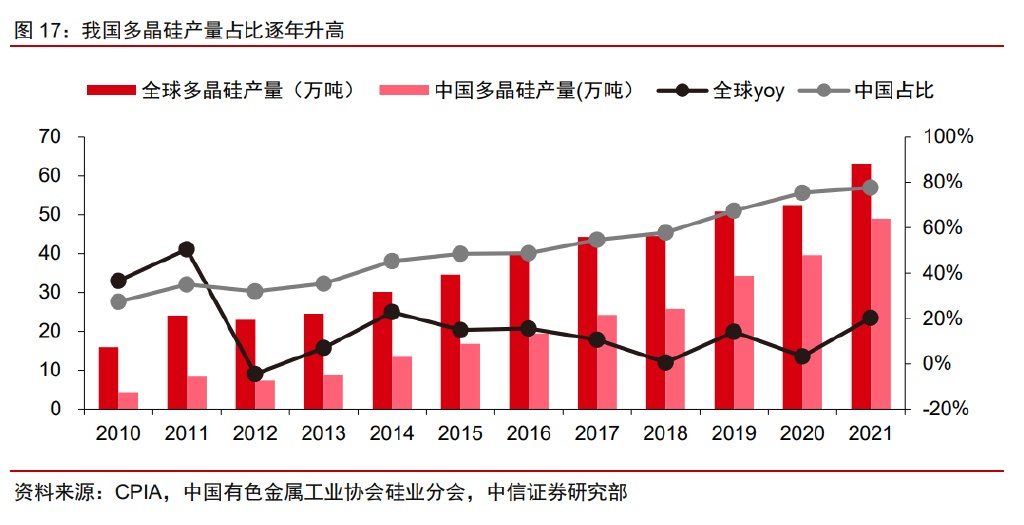

����Ƕྦྷ�����Ҫ����,���Ї���I(y��)�Ƕྦྷ�����Ҫ���a(ch��n)�ߡ�����(j��)�Ї���ɫ���ٹ��I(y��) �f(xi��)����I(y��)�֕��y(t��ng)Ӌ,��2021 ��ȫ��ྦྷ��a(ch��n)���_ 63.1 �f����ͬ�����L 20.2%,�����й���I(l��ng) �����Ķྦྷ�� 61.4 �f��,��ռ�� 97.3%���Ї��ྦྷ���� �I(y��)�a(ch��n)���_ 49.0 �f��,��ռ�� 77.7%,�� ͬ�����L 2.2pcts���mȻ�҇��ྦྷ��a(ch��n)�I(y��)�����������^��,��2007 ����_ʼҎ(gu��)�,������a(ch��n)�� ���Ǒ{���^�͵���Դ�����a(ch��n)�ɱ�,���Լ����m(x��)�ļ��g(sh��)��(chu��ng)��,������(n��i)��I(y��)������(y��u)�ݳ��m(x��)�U���� 2011 ���_ʼ�҇��ྦྷ��a(ch��n)��λ��ȫ����λ,��

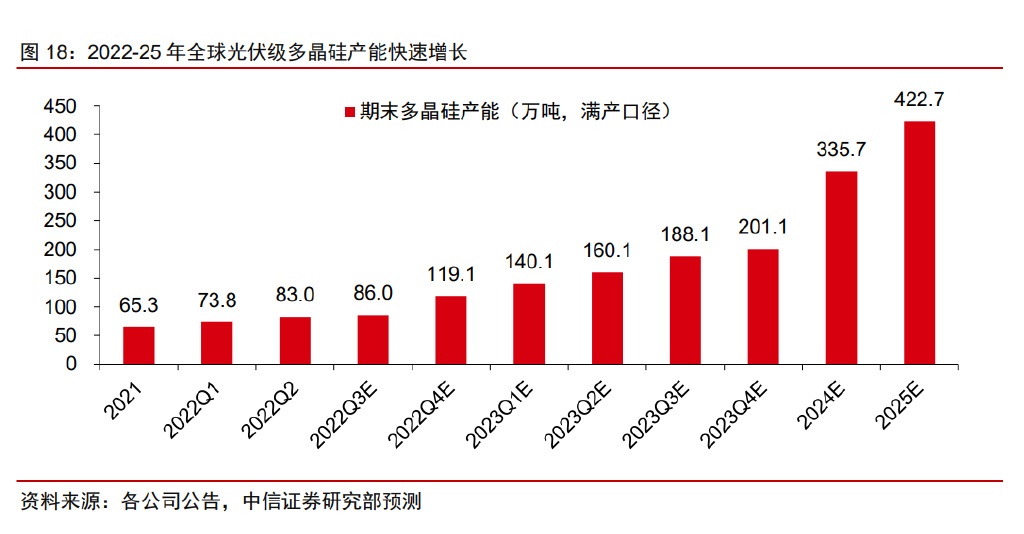

2022-25 ��ȫ�������ྦྷ��a(ch��n)�ܿ������L,������(j��)����I(y��)�U�a(ch��n)Ҏ(gu��)�����҂��y(t��ng)Ӌ�õ�,�� 2022/2025 ���ȫ��ྦྷ��a(ch��n)�ܣ��M�a(ch��n)�ڏ������քe�_�� 119.1 �f���� 422.7 �f��,��CAGR �_ 53%���ܵ�������ྦྷ��h(hu��n)��(ji��)���~��������,����I(y��)�U�a(ch��n)��Ը����,�����ڶྦྷ�轨�O(sh��)���� �s 12-18 ���£���˴����a(ch��n)���� 2023-24 �꼯�����,��Ŀǰδ�_����Ҏ(gu��)���a(ch��n)���ں��m(x��)��� �^���д��ڲ��_����,����˹���Ķྦྷ��a(ch��n)�܃H��������

������ྦྷ���ИI(y��)���^����څ�����@,�����˺��� 2022-25 ��������Ч�a(ch��n)��,���҂��� ����c��ĩ�a(ch��n)��ȡƽ���M�к��ι��㣬���c���Ĝy�����öྦྷ�����������^,���Y(ji��)���@ʾ 2022-25 ��ȫ��ྦྷ����Ч�a(ch��n)�� CAGR �� 60%,������ȏ� 125%������ 302%�����M�a(ch��n)�� Ͷ�댧(d��o)�¹����e��������һ���O��,���ྦྷ�蹩�^����������,��

�w���蹩�o���A(y��)Ӌ2025��ռ������48.7%-64.7%

Ŀǰ�H�� 3 �ҹ��������������a(ch��n)��I(y��)�����g(sh��)�ډ���,���քe�Džf(xi��)�οƼ�����ُ SunEdison ���P(gu��n)���g(sh��)��,��REC,�������ƣ�ȫ�Q�������ɫ�����ƹ��������؟�ι�˾����������,�� �f(xi��)�οƼ��F(xi��n)�н��K���� 6 �f���������������w����a(ch��n)��,��7m22 ��Ͷ�a(ch��n)��ɽ 10 �f���Ŀ�� �ѹ���ĔU�a(ch��n)�Ŀ߀�������^ 30 �f���c���ͺ��� 10 �f��,��REC ����^��,������λ���� ��Ħ������ 1.8 �f���a(ch��n)���� 2019 ��ͣ�a(ch��n)���F(xi��n)Ҏ(gu��)���� 4Q23 �֏�(f��)���a(ch��n),��2024 ���_���M�a(ch��n),�� �����Ƶļ��g(sh��)��Դ�ڹɖ| REC����F(xi��n)������ 1.8 �f���a(ch��n)��,����Ҏ(gu��)���½� 8 �f��,�����⣬ �Ё��ɷ�,������I(y��)����I(y��)Ҳ���������аl(f��)���������������g(sh��)·��,��

�A(y��)Ӌ 2025 ���ȫ���w����a(ch��n)���_ 73.1 �f�������Ѕf(xi��)�οƼ�ռ 83%,������(j��)����˾�� ������w����U�a(ch��n)Ӌ��,���҂��A(y��)Ӌ 2022-25 ��ȫ���w����a(ch��n)�� CAGR �_ 74%����Ҫ���� �a(ch��n)���g(sh��)����ąf(xi��)�οƼ���ؕ�I,��Ŀǰδ�_����Ҏ(gu��)���a(ch��n)���ں��m(x��)����^���д��ڲ��_����,�� ��˹�����w����a(ch��n)�܃H���������������������������A(y��)�y,���քe�O(sh��)�������c���^����,�����O(sh��)����Ч�a(ch��n)�ܞ�����c��ĩ �a(ch��n)�ܵ�ƽ��ֵ���y�� 2022-25 ���w����a(ch��n)������Ч�a(ch��n)�ܣ�ռ�ྦྷ�迂����ıȣ� ���؈��������O(sh��)�f(xi��)�οƼ����^�����c�����Ŀ,�������� 8 �f���Ŀ���O(sh��)�M������,�� ��(d��o)�� 2023-25 ���w������Ч�a(ch��n)���^���Ԉ��������½���

���Ԉ���������(j��)�F(xi��n)���w������I(y��)�ѹ����ĔU�a(ch��n)Ӌ���y��,�� ���^���������]���ྦྷ�轨�O(sh��)���ڼs 12-18 ���£��S������������ɲ��ֲ��,���� �m(x��)�w������I(y��)���п����Mһ������U�������O(sh��)�f(xi��)�οƼ� 2025 ��a(ch��n)������ 20 �f��,��REC �c�����Ʒքe���� 4 �f��,��

���ϔ�(sh��)��(j��)���� 2025 ���w����a(ch��n)��ռ�ྦྷ������ı��_ 48.7%-64.7%���ڼ��g(sh��)�Uɢ�� ��ǰ����,���w������I(y��)���ܼ��g(sh��)�M��������,���Ĺ������������İl(f��)չ�vʷ���������ˌ� �F(xi��n)���a(ch��n)��(j��ng)�����c�a(ch��n)ƷƷ�|(zh��)����,��REC ���� 20 ������,���f(xi��)�οƼ����� 10 ������,���m���^ ȥ���R�аl(f��)�ٶȲ����A(y��)�ڵ��|(zh��)�ɣ����f(xi��)�οƼ�����,����ɽ�Ŀ�����^Ͷ�a(ch��n),�������ι�Ƭ�� ������ԇ�ú�ӆ�L�β�ُ�����C����ǰ�����������������a(ch��n)�������c�a(ch��n)Ʒ������,���L�� ���аl(f��)�e��Ҳ��F(xi��n)���w������I(y��)��(g��u)������,��Know-how �ļ��g(sh��)�o�Ǻӡ�

�����y���ǰ�����w���輼�g(sh��)�Uɢ����,��2025 ��֮ǰ���ɬF(xi��n)����I(y��)����(d��o)���˕r�w�� ��ռ�ྦྷ�迂����ıȃH�� 48.7%-64.7%,��ᘌ��Ј��P(gu��n)�ĵ� P ��Ƭ�� N ���D(zhu��n)׃څ���� �w���葪(y��ng)�ñ��������ކ��},���F(xi��n)����I(y��)�����^�L�Ĵ������M��Ʒ�|(zh��)�����c�Ј���C�����@ һ�A��(n��i),���߂����a(ch��n)���g(sh��)����I(y��)�������ܴ�������ľ���g,���Ј��U�ݡ��Լ������a(ch��n)�� �������ij��~����,��

���ڶྦྷ��r��Ҋ�,���ɱ���Ҫ������

���ڹ���������P(gu��n)ע������������Ͷ�a(ch��n)

1���������

�Ĵ��������o�������I(y��)��I(y��)�����,��2022 �� 8 �� 14 ��,���Ĵ�ʡ��(j��ng)�ŏd�͇��W(w��ng)�� ��ʡ�����˾�l(f��)�����P(gu��n)�ڔU�I(y��)��I(y��)�����ʩ�����ľo��֪ͨ����ָ֪ͨ��,���� 8 �� 15 ����ȡ�������e�ܷ�����푑�(y��ng),����ȫʡ(����֦������ɽ)�� 19 ����(��)�U�I(y��)�� �I(y��)�����ʩ����,�����Ĵ�늾W(w��ng)������늷��������й��I(y��)����Ñ�(�����������c������ �I(y��))��ʩ���a(ch��n)ȫͣ(����ؓ�ɳ���),���Ÿߜؼ٣������,���r�g�� 2022 �� 8 �� 15 �� 00:00 �� 20 �� 24:00,��

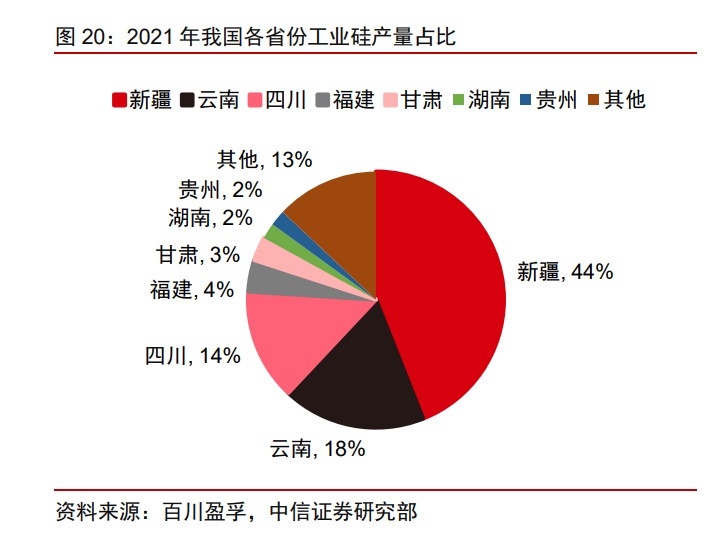

�Ĵ����҇����I(y��)��Ͷྦྷ�����Ҫ�a(ch��n)�ء����I(y��)���Ƕྦྷ�����a(ch��n)���P(gu��n)�Iԭ����,�����ڹ� �I(y��)��Ͷྦྷ�����a(ch��n)��ه���,����a(ch��n)�I(y��)�ֲ��������늃r�^(q��)���е�������2021 ���½�,�� ����,���Ĵ����I(y��)��a(ch��n)��ռȫ���� 44%/18%/14%���½�,����(n��i)��,���Ĵ��ྦྷ��a(ch��n)��ռȫ����55%/14%/11%,��

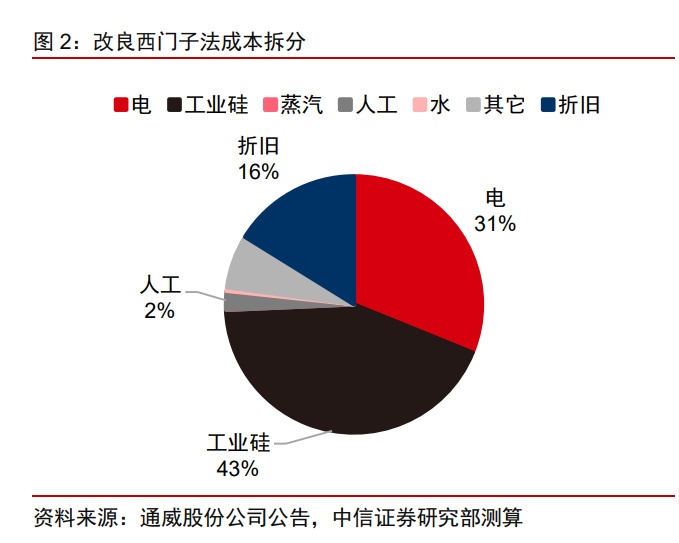

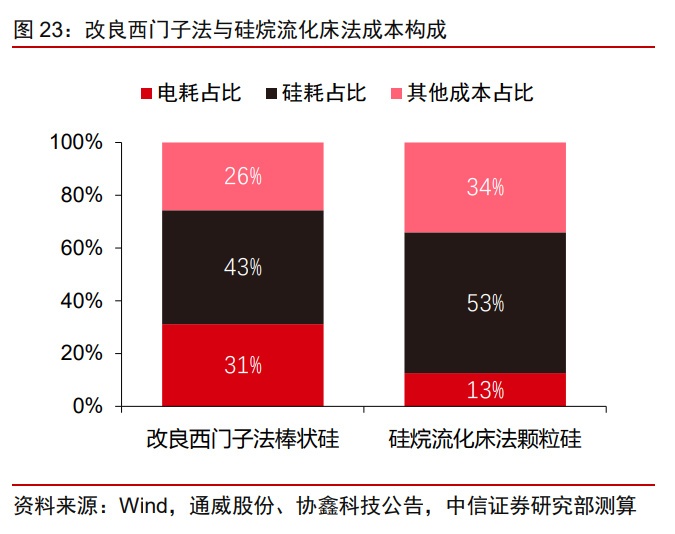

���I(y��)��ɱ������Ӱ��^�ྦྷ��ɱ���������I(y��)��r��Ӱ��^��,��ᘌ����I(y��)��,�� ����(j��)��ʢ��I(y��)�h(hu��n)�u�������I(y��)�����a(ch��n)늺ļs 12kWh/kg-Si,������(j��)�V����؛�������y��,��2021 �깤�I(y��)�����a(ch��n)�ɱ�������sռ 35%��ᘌ��ྦྷ��,������(j��)ͨ���ɷ��c�f(xi��)�οƼ�����,������� ���T�ӷ��c���������������a(ch��n)�ྦྷ��r늺ķքe�� 45 kWh/kg-Si �� 14.8 kWh/kg-Si���� �O(sh��)������늃r��0.31Ԫ/ kWh ,���҂��y��õ�����ɱ��քe��13.9Ԫ/kg-Si��4.6Ԫ/kg-Si,�� ռ���a(ch��n)�ɱ��ı����քe�� 31%�� 13%������,������ 8 �� 16 �չ��I(y��)�躬���r 20.8 Ԫ/kg,�� �y��õ����I(y��)��ռ���a(ch��n)�ɱ��ı����քe�� 43%�� 53%��

�挦�O������c�p̼Ҫ����Դ�Y(ji��)��(g��u)�D(zhu��n)��,���A(y��)Ӌ�L�ڃ�(n��i)늃r�И�����,�����h�P(gu��n)ע����� �����ྦྷ����I(y��)������Ӱ��,����ȥ��,��2021 �� 8-9 �£������ܺ��p���cú̿��ȱ,���� �ϵȵ،����I(y��)��I(y��)��ȡ�����l��늡�,�����I(y��)����ڮa(ch��n)�����ޣ���(d��o)�r��� 1.5 �fԪ/���_�� �� 6 �fԪ/��,����ǰ,���Ĵ����ژO�˸ߜ���������������ͬ�rˮ늹��o�p�٣����_����� ��ì����Ļ,�����m(x��)��׃���c���׃�����P(gu��n),��

���չ����һ����,������(j��) IPCC ���,�����׃����(d��o)��ȫ����(n��i)�O������¼��l(f��)���l �����ӣ���һ����,���p̼Ŀ��Ҫ��p�ٻ�ʯ��Դ��ه,�����L��ˮ�ȷǻ�ʯ��Դ�ڶ��ڃ�(n��i)�� ���R�l(f��)늲���(w��n)�������ƣ������������ڶ��ڃ�(n��i)�������R���D(zhu��n)���ʹ�ڡ�,��ȥ�깤�I(y��)��r �����Ӻ�,�������ѽ�(j��ng)���_һЩ����,������ط�����Ŀ�ˌ����I(y��)��I(y��)��늼����a(ch��n)��Ӱ푣� ���Ǐ��L�ځ���,������Դ������Y(ji��)��(g��u)��ռ������,���ݱ،�����늾W(w��ng)�{(di��o)���{(di��o)�l�ȳɱ������ ���L�ڃ�(n��i)늃r�И������Ƶ�څ��,�����ڹ��I(y��)�輰�ྦྷ��a(ch��n)�I(y��),��늃r�������Mһ���U��ͬ �ܺ�ˮƽ��I(y��)֮�g�ijɱ����

2������Ͷ�a(ch��n)

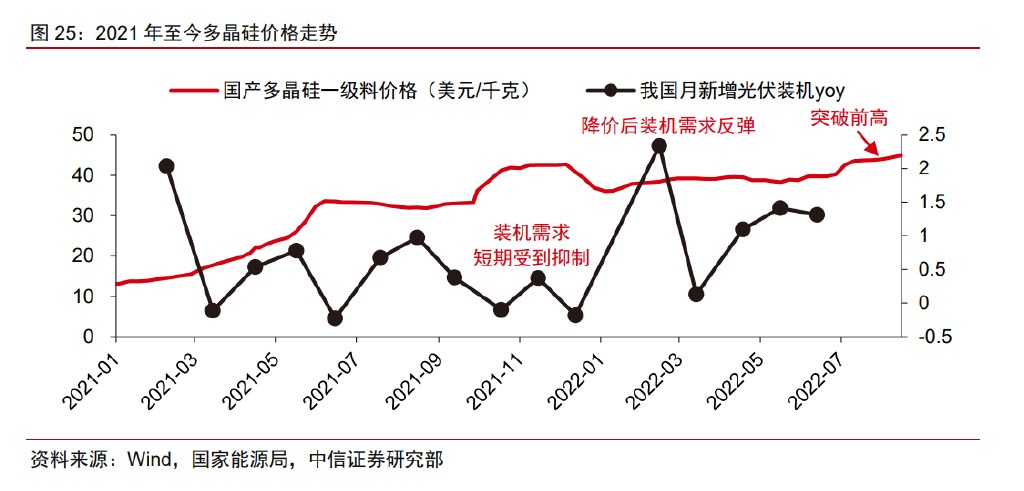

��݆�ྦྷ��r���ϝq����Ҫԭ�����������L���A(y��)��,��2020 ��,���ྦྷ�蹩�o���ܵ� 2018 ���ԁ�r����m(x��)�ߵ͵�Ӱ푣������a(ch��n)������,��������˄t�� 2020 �� 9 ���҇���ʽ��� ��2030 ��̼�_��,��2060 ��̼�к͡���Ŀ�˶��ߏ���2021 ��,���҇���������b�C 54.93GW�� ͬ�����L 14.0%,����ྦྷ��r���ϝq�� 269 Ԫ/kg,���b�C�����ܵ��߃rӰ������»��� ���� 2022 �� 1 �¶ྦྷ��r������� 230 Ԫ/kg ���ٴΆ���,��1-6 ���҇���������b�C�_ 30.88GW,��ͬ�����L 137.4%��ͬ�r,��2022 �� 2 �¶���_ͻ�ƸߚW�^(q��)��Դ�r��,���ӄ� ȫ����ԴΣ�C�����M����������,������(n��i)�c����������,��ʹ�ù��σr����m(x��)�ϝq�� 8 �� �� 300 Ԫ/kg������������(chu��ng)�������¸�,��

��ǰ�ྦྷ��ռ��(j��)�a(ch��n)�I(y��)� 74%������,���Įa(ch��n)�I(y��)���������������������ζྦྷ��h(hu��n)��(ji��)�A ���Թ��o����,����(d��o)��ԓ�h(hu��n)��(ji��)�h�r��(qu��n)�@������,������(j��) 8 �� 11 �Ճr��y�㣬�ྦྷ��ռ��(j��)�a(ch��n)�I(y��) � 74%������,����λë���_ 0.565 Ԫ/W,�������ι�Ƭ��늳�,���M���h(hu��n)��(ji��)ӯ�����g�ܵ��� �s,��

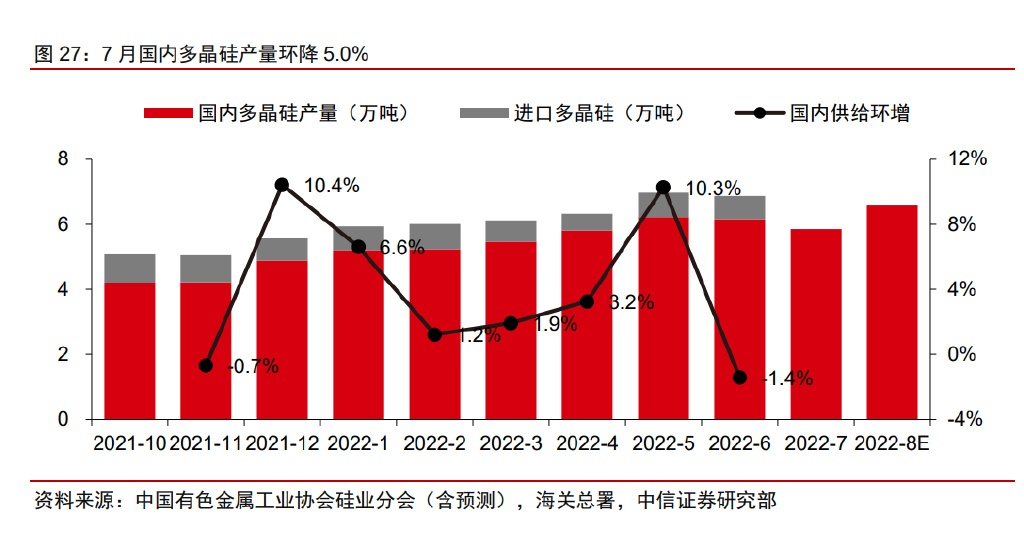

7 ����(n��i)�ྦྷ��a(ch��n)���h(hu��n)�� 5.0%,���A(y��)Ӌ 8 �h(hu��n)�� 12.8%��2022 �� 7 ����(n��i)�ྦྷ��a(ch��n)�� �s 5.85 �f��,���h(hu��n)���½� 5.0%,����(d��o)�¹�����(y��ng)��ӄ�������ԭ������,��6 �|��ϣ�����½� �ʖ|�Ķྦྷ��һ���Ŀ��仯�b��й¶���l(f��)���,����ǰ�M��z���ڡ�����(j��)�Ї���ɫ���ٹ� �I(y��)�f(xi��)����I(y��)�֕��y(t��ng)Ӌ,��8 �������� 5 �҇���(n��i)�ྦྷ����I(y��)̎�ڙz�ޠ�B(t��i),�����Džf(xi��)�οƼ���ɽ �Ŀ��������Դ���^�Ŀ,��ͨ���ɷݰ��^�Ŀ�������a(ch��n)����ጷ�,�����Ӷྦྷ����Ч���o �������Ї���ɫ���ٹ��I(y��)�f(xi��)����I(y��)�֕��A(y��)Ӌ 8 ����(n��i)�ྦྷ��a(ch��n)�������_�� 6.6 �f��,��ͬ�� ���L 12.8%,��

3Q22 �ྦྷ����I(y��)����Ͷ�a(ch��n)����?q��)��_�����Ѓr��,������(j��)����˾Ҏ(gu��)��,��3Q22 ������ 6 �Ҷྦྷ����I(y��)Ͷ���®a(ch��n)�ܣ��A(y��)Ӌ�M�a(ch��n)�������ИI(y��)��Ч�®a(ch��n)�� 3.25 �f�����껯�a(ch��n)�� 39 �f ����,���ஔ�� 7 ���҇��ྦྷ��a(ch��n)���� 55.6%,��һ����r�£��®a(ch��n)����Ͷ�a(ch��n)���M�a(ch��n)�� 3-6 �� �r�g,�����]�� 3Q22 Ͷ�a(ch��n)��I(y��)��,������I(y��)���ڶྦྷ���ИI(y��)�^����˾���H���ຣ���� �������,����ˮa(ch��n)������M�����������A(y��)��,���҂��A(y��)Ӌ�ྦྷ��r����c������ 2023 �굽 ���� �ĺ��m(x��)Ͷ�a(ch��n)��(ji��)������,���A(y��)Ӌ 1Q23 �c 2Q23 �҇��քe�����a(ch��n)�� 2.08 �f��/�£��껯�a(ch��n) �� 25 �f����,��4Q23 �����a(ch��n)�� 5.86 �f��/�£��껯�a(ch��n)�� 25 �f��������?q��)��Mһ�����Ӷྦྷ�� �r�����Љ���,��

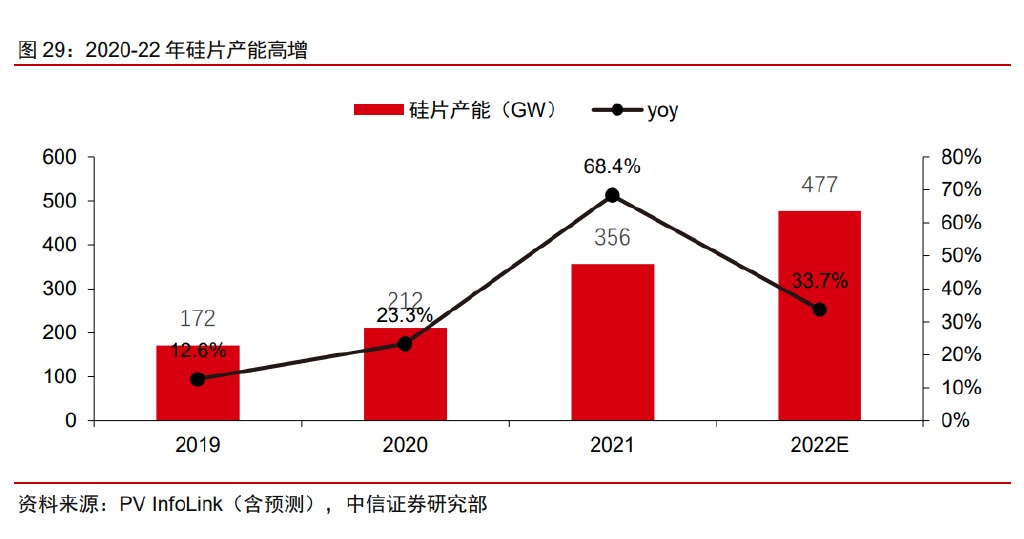

���˶ྦྷ��U�a(ch��n)���r�����������,��������I(y��)�U�a(ch��n)������һ���̶���֧�ι�r,���� ����Ƭ�ИI(y��)�L����¡���G�ܺ� tcl �Эh(hu��n)�ɼ����^��I(y��)���I(l��ng),���ڱ�݆��������У����ٶ��� ��I(y��)�c������������븂����2021 ���,����Ƭ�ИI(y��)���a(ch��n)���_ 356.4GW,��ͬ�����L 68.4%�� 2022 ����ԁ�,���H����(n��i)��I(y��)�������������U�a(ch��n)Ӌ���ͳ��^ 313.5GW,����Ƭ���^ 310.5GW�� �mȻ�Ј��ձ��A(y��)�ڶྦྷ��a(ch��n)�ܔU��Ҏ(gu��)ģ���ڹ���b�C����,�������]�����ι�Ƭ�U�a(ch��n)Ҏ(gu��)ģ�� ��,��늳ء��M���h(hu��n)��(ji��)�½��a(ch��n)�����ڸ���,��ʹ�ö��ڃ�(n��i)�ྦྷ���Կ��ܾS�֮a(ch��n)�I(y��)��������oȱ �ĵ�λ,���҂��A(y��)��δ�����σr���µ��ٶȿ��ܲ����^�졣

�r���ИМy�㣺δ���ɱ�Ӱ푔U��

��݆�ྦྷ��q�r�A���Ծ���ɱ��,���ྦྷ����������a(ch��n)�I(y��)�ĸ����P(gu��n)�I���ڳɱ�,���� �� 2021 ������ྦྷ��r����m(x��)��̽����(d��o)�²�������һ݆�����Ў��˳��Įa(ch��n)�������»� �w�Ј�,������ REC Ӌ���؆�������Ħ�������S,���ϲ��� 1Q22 ��(f��)�a(ch��n)���˲��a(ch��n)�ܡ� �҂��Д�ྦྷ���ИI(y��)���Ƚ�(j��ng)�v�A��ʽ���r,�������Rȫ�湩�^����,�����·���r̽ӑ�� ����r���ИУ� 1�����ڃr���ИУ���vʷ��2011 ��� 2018 ��ྦྷ��r������Ҫԭ�������� �����a�N�������{(di��o)��ؓ��Ӱ�,����Ҫԭ���ǹ��o�������a(ch��n)��ጷ�,�����,��չ�����m(x��)�ྦྷ�� �r���߄�,����������F(xi��n)�ؾ�����ͻ�l(f��)���،���������Ӱ푣���ǰ��������������^��,�� �҂��A(y��)�ں��m(x��)�ྦྷ��r�������г��ڕ���(j��ng)�v�A���Ծ���,���˕r���r���Ие��Д���ڽM�� �r��ͮa(ch��n)�I(y��)�������������ˮƽ��

���O(sh��)�M�������r 1.75 Ԫ/W,�������������� 0.12 Ԫ/W,���A(y��)�ڶྦྷ��r���ИО� 162.3 Ԫ/kg������(j��)�Ї���ɫ���ٹ��I(y��)�f(xi��)����I(y��)�֕���(sh��)��(j��),��8 �� 3 �Շ���(n��i)�ྦྷ�������σr������ �_ 300 Ԫ/kg,��182mm �ξ� PERC �M���r�������� 1.97 Ԫ/W�����˜y����ڶྦྷ�� �r���И�,���҂����O(sh��) 1.7-1.8 Ԫ/W �ĽM���r���������ԝM���վͶ�Y����������Ҫ��,�� �Ķ��γ��A���Ծ��⣬ԓ�����®a(ch��n)�I(y��)����ι�Ƭ��늳�,���M���h(hu��n)��(ji��)�������� 0.08-0.16 Ԫ /W,���y��Y(ji��)���@ʾ�����Ԉ����¶ྦྷ��r���ИО� 162.3 Ԫ/kg,��

2���L�ڃr���ИУ����ڶྦྷ���Ŀ��ͣ�y�ȴ�,�����a(ch��n)����һ�����ԣ�������x�a(ch��n)�� �U�������Ĺ��^�������^��,��������m(x��)�ྦྷ��a(ch��n)�ܳ��^���ι���b�Cڅ���ѬF(xi��n),���t�ྦྷ ��r����ܻ�����߅�H��߳ɱ����������ֵ����a(ch��n)�����R�P(gu��n)ͣ,����̭,�� �ྦྷ��r�����B����Դ�ɱ�����������(d��o)�³ɱ���@,���ྦྷ��a(ch��n)�I(y��)�İl(f��)չʼ�K�� ����������,��վ�ڮ�ǰ�r�c���A(y��)Ӌ�ྦྷ��r��ӭ���|픻���,��ͬ�r������Դ�r���� �ϝq,������(n��i)���ߺ�����I(y��)������P(gu��n)���������տsڅ�ݣ����p̼Ŀ�˵İl(f��)չ߉����,���L�� ��늳ɱ��������S�Ǵ����څ,���Õr���A(y��)Ӌ�ڃr�����кͳɱ������ɷ������صįB��Ӱ� ��,���ྦྷ���ИI(y��)������խ,���������a(ch��n)�^���ܺĺ��Ԅӻ���̼�ŷŵIJ,���ྦྷ����I(y��)�g�� ӯ���ֻ����ܼӄ�,��

Ͷ�Y����

����a(ch��n)�I(y��)�������P(gu��n)�I�яĆ�һ�ɱ��S����չ���Ԅӻ�����̼��,����δ���ؾ��������� ���ӏ�(f��)�s�ı�����,������ͬ�Q��һ�ҹ����I(y��)��ӯ�������;C�ό�����ᘌ��ྦྷ��h(hu��n)��(ji��),�� �҂����h������������ИI(y��)�l(f��)չ������ 1�����Ј����g����,���A(y��)Ӌ 2025 ��ȫ�������ྦྷ�����������_�� 125.4 �f������֧ �� 420GW ����b�C,��2022-25 �� CAGR �s 19%,���ИI(y��)�S�־��⣻ 2���ļ��g(sh��)·������,���������T�ӷ� 2021 ����ռ���_ 96.2%,�����Ʌf(xi��)�οƼ��ƄӵĹ� �����������{�蹤ˇ��(y��u)��,�����F(xi��n)�@�����͵�늺ĺ����a(ch��n)�ɱ�����ֵ���P(gu��n)ע����һ�����g(sh��),�� �҂��A(y��)Ӌ 2025 ��������������w����a(ch��n)�������_�� 73.1 �f��,��2022-25 �� CAGR �s 74%��

3���ăr��څ�݁���,�����ڃ�(n��i)�ྦྷ�����a(ch��n)�ɱ��ܵ��������ƫ�o��Ӱ�,�������A(y��)Ӌ 3Q22 ����(n��i)�a(ch��n)������Ͷ�� 3.25 �f��/�£��r�����Љ�������,���� 2023 ����څ�ݸ���,�����]������ �a(ch��n)�ܔU���cȫ��������֧�Σ��҂��A(y��)Ӌ�ྦྷ���ИI(y��)�����Ƚ�(j��ng)�v�A��ʽ���r,�������Rȫ�� ���^����,���A(y��)Ӌ 2025 �깩��� 302%�� 4���ĺ��m(x��)��������,�������������������Ԅӻ���(y��u)�ݣ����a(ch��n)�^���B�m(x��),���w���������� �ã���̼�ŷŃ�(y��u)�ݣ����a(ch��n)늺ĵ͡��D(zhu��n)��Ч�ʸ�,������(y��ng)�ضȵ�,��ԭ����̎����������Դ�r�� ��̼�ŷųɱ������Ĵ�څ����,��������������������ǰ�i��δ���C�ϳɱ���(y��u)��,��

����(j��)�҂��Ĝy�㣬�����������A(y��)Ӌ 2025 ��ȫ���w����a(ch��n)��ռ�ྦྷ�迂����ı����H 54.3%,���f���w���輼�g(sh��)�ڱډ���,���Uɢ����ǰ���£��F(xi��n)�����a(ch��n)���g(sh��)����I(y��)�߂����� 3 �� ���ϵĴ������M���Ј���C�cƷ�|(zh��)����,���������@һ�A��(n��i)�������ܴ�������ľ���g �Լ������a(ch��n)�ɱ������ij��~����,��

�w����Ɏ������ι�Ƭ��I(y��)������Ч���e�O����,����ُ,����(y��ng)���w����Ĺ�Ƭ��I(y��)���� ռ��(j��)�șC,���������^���Б�(y��ng)���w����ɿs���b���c���ϕr�g,�����ӆΠt���������Ķ���� ����Ч��,����δ����Ƭ��I(y��)���ͷǹ�ɱ�,������Ԅӻ�ˮƽ����Ҫ;��֮һ��Ŀǰ,������ �͑��� TCL �Ƽ���TCL �Эh(hu��n)�Ĵ�ɖ|���c�ϙC��(sh��)���х��Ʌf(xi��)�οƼ����w����a(ch��n)��,��TCL �Эh(hu��n)��¡���G�ܷքe�c�f(xi��)�οƼ���ӆ�^��Ҏ(gu��)ģ��ُ�L�Ρ��҂��A(y��)Ӌ 2023 ��f(xi��)�οƼ��ྦྷ �迂�a(ch��n)�����w����ռ�ȼs 69.5%,���A(y��)Ӌ�L�ο͑��N�۽Y(ji��)��(g��u)Ҳ�����w�������,��

���Ї����w�W(w��ng)������/��ҫ��

ע���DƬ���̘I(y��)��;�������֙�(qu��n)Ո��֪�h��,��