中國粉體網(wǎng)訊 中國是全球第一大稀土儲量和生產(chǎn)國,,在稀土資源開發(fā)與利用等方面持續(xù)改革。目前,,中國稀土采取開采總量控制措施,,全國稀土開采、冶煉分離由六大集團(tuán)完成,。未來,,稀土應(yīng)用作用將日益凸顯,稀土供需緊張將催生更多稀土回收需求,。

稀土產(chǎn)業(yè)主要上市公司:目前國內(nèi)稀土產(chǎn)業(yè)的上市公司主要有北方稀土(600111),、廣晟有色(600259)、五礦稀土(000831),、廈門鎢業(yè)(600549),。

產(chǎn)業(yè)概況

——稀土是現(xiàn)代工業(yè)的維生素

稀土是一組典型的金屬元素,有著“工業(yè)維生素”的美稱,。簡單來說,,稀土元素是指元素周期表中原子序數(shù)為57到71的15種鑭系元素氧化物,以及與鑭系元素化學(xué)性質(zhì)相似的鈧(Sc)和釔(Y)共17種元素的氧化物,。

根據(jù)稀土元素原子電子層結(jié)構(gòu)和物理化學(xué)性質(zhì),,以及它們在礦物中共生情況和不同的離子半徑可產(chǎn)生不同性質(zhì)的特征,十七種稀土元素通常分為輕稀土和中重稀土,。

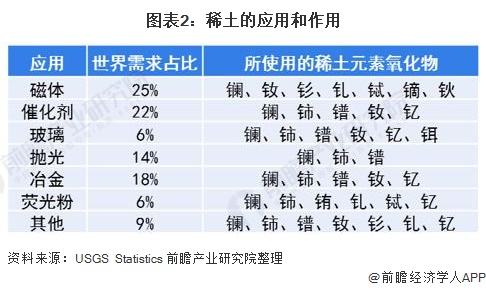

稀土由于獨(dú)特的電子層結(jié)構(gòu)和耐熱特性,在石油,、化工,、金、紡織,、陶瓷,、玻璃、永磁新材料等領(lǐng)域都得到了廣泛的應(yīng)用,。全球稀土下游應(yīng)用中,,磁材占比最高達(dá)到25%,其次為石油硫化裂化等稀土傳統(tǒng)應(yīng)用催化材料占比達(dá)到22%,冶金材料(含儲氫合金)和拋光材料,,占比分別為18%和14%,。

綜合而言,稀土已成為極其重要的戰(zhàn)略資源,,被稱為“萬能之土”,。

——稀土產(chǎn)業(yè)鏈剖析

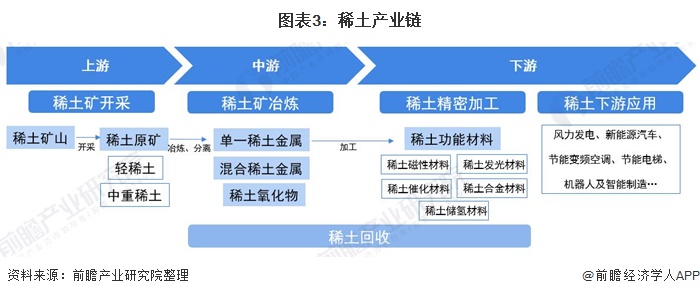

稀土從資源開發(fā)到應(yīng)用主要分為開采、冶煉,、分離,、加工等步驟。首先從稀土礦山中開采得到稀土原礦,,再通過冶煉,、分離方法得到單一稀土金屬、混合稀土金屬,、稀土氧化物,。對于稀土金屬及氧化物,又可進(jìn)一步精密加工成稀土磁性材料,、稀土發(fā)光材料,、稀土催化材料、稀土合金材料和稀土儲氫多種下游材料,,最后被廣泛應(yīng)用于風(fēng)力發(fā)電,、新能源汽車、節(jié)能變頻空調(diào),、節(jié)能電梯,、機(jī)器人及智能制造等。

此外,,由于稀土資源不可再生,,近年來國家積極推動稀土回收利用,因此稀土回收也成為了稀土產(chǎn)業(yè)鏈重要的一環(huán),。

目前,,我國對稀土開采、冶煉實(shí)行總量可控,,由六大集團(tuán)完成,,因此我國稀土產(chǎn)業(yè)上游和中游參與者僅為這六大集團(tuán)。稀土產(chǎn)業(yè)鏈下游稀土精密加工成稀土功能材料的代表性企業(yè)有中科三環(huán),、領(lǐng)益智造,、安泰科技、銀河磁體等,。稀土回收代表性企業(yè)有華宏科技,、南方稀土,。

中國稀土產(chǎn)業(yè)發(fā)展歷程

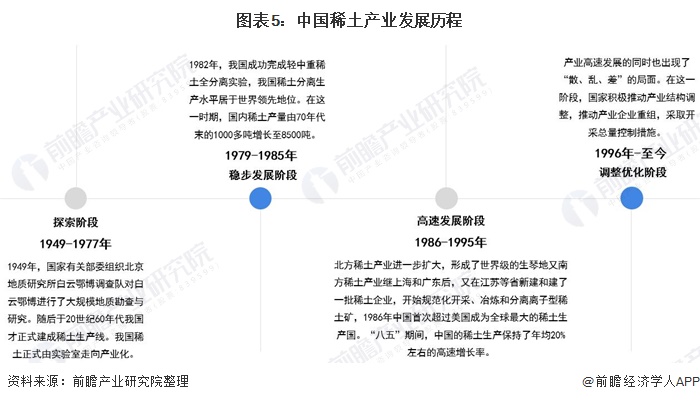

被稱作“工業(yè)維生素”的稀土產(chǎn)業(yè)在我國的發(fā)展可追溯到1949年,當(dāng)年國家有關(guān)部委組織北京地質(zhì)研究所白云鄂博調(diào)查隊(duì)對白云鄂博進(jìn)行了大規(guī)模地質(zhì)勘查與研究,。隨后于20世紀(jì)60年代我國才正式建成稀土生產(chǎn)線,。我國稀土正式由實(shí)驗(yàn)室走向產(chǎn)業(yè)化。

截止目前,,我國稀土產(chǎn)業(yè)的發(fā)展大致可分為四個階段,,目前正處在調(diào)整優(yōu)化階段。

中國稀土產(chǎn)業(yè)發(fā)展現(xiàn)狀

1,、供給情況

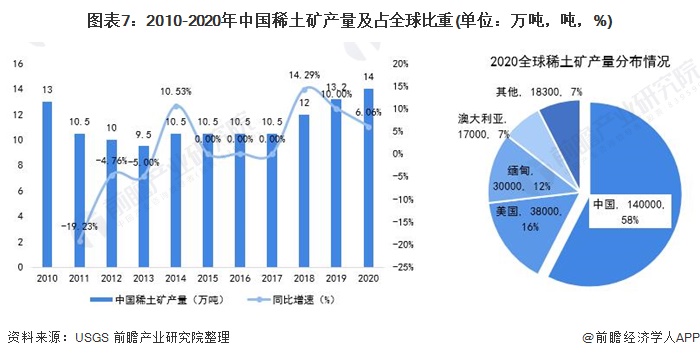

——儲量:全球第一,,占比超過三分之一

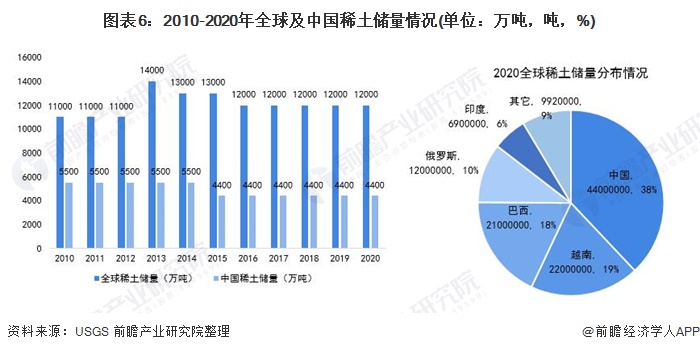

我國是全球最大的稀土儲備國,2020年全球稀土儲備量為1.2億噸(以稀土氧化物REO計(jì)),,而我國稀土儲量為4400萬噸,,占比超過全球三分之一。

——產(chǎn)量:實(shí)施開采總量控制措施,,產(chǎn)量占全球一半以上

憑借著我國稀土資源的天然優(yōu)勢以及先進(jìn)的稀土關(guān)鍵分離技術(shù),,我國成為全球稀土市場上最重要的賣家,也是世界上唯一能夠提供全部17種稀土金屬的國家,。

我國對稀土采取開采總量控制措施,。根據(jù)最新數(shù)據(jù)顯示,2020年我國稀土礦產(chǎn)量為14萬噸,,占全球稀土礦總產(chǎn)量的一半以上,。

2、需求情況

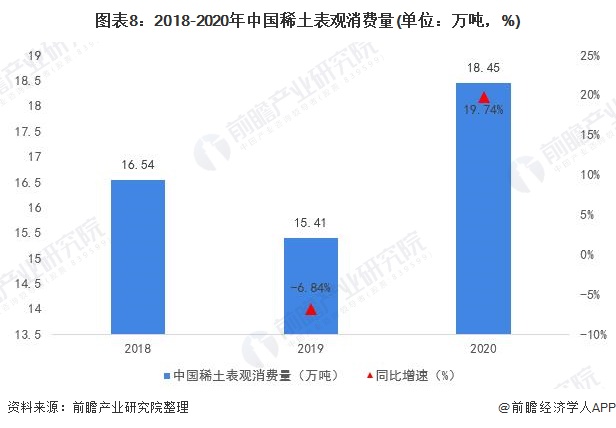

——表觀消費(fèi)量年均15萬噸以上

稀土作為“現(xiàn)代工業(yè)維生素”,,其應(yīng)用范圍非常廣泛,。伴隨著我國現(xiàn)代工業(yè)不斷發(fā)展,我國對稀土的需求日益擴(kuò)大,。2018-2020年,,我國稀土表觀消費(fèi)量在15萬噸以上。2020年,,我國稀土表觀消費(fèi)量更是高達(dá)18.45萬噸,。

注:1)表觀消費(fèi)量=產(chǎn)量-出口量+進(jìn)口量;

2)稀土產(chǎn)量數(shù)據(jù)來自于USGS,進(jìn)口量和出口量數(shù)據(jù)來自于中國稀土行業(yè)協(xié)會,。

——稀土磁性材料需求最大,,2020年疫情影響下游需求

稀土下游需求主要為稀土磁性材料、稀土催化材料,、稀土儲氫材料,、稀土拋光材料,、稀土發(fā)光材料,、稀土合金材料等稀土功能材料,。目前稀土磁性材料對稀土原材料需求最大,2020年稀土磁性材料產(chǎn)量超過20萬噸,。

2020年,,受疫情影響,2020年第一季度大部分稀土功能材料工廠處于停工停產(chǎn)狀態(tài),,第二季度才基本恢復(fù)至同期水平,,下半年稀土功能材料的發(fā)展才整體保持回穩(wěn)態(tài)勢。

整體來看,,2020年,,大多數(shù)國內(nèi)稀土功能材料產(chǎn)量較上年有所下降,其中長余輝熒光粉產(chǎn)量降幅最大,,降幅超過50%,,產(chǎn)量為242.8噸。僅有儲氫材料和燒結(jié)釹鐵硼磁體(毛坯)產(chǎn)量較上年有所增長,,這兩大產(chǎn)品產(chǎn)量分別為10092噸和178500噸,,增速分別為16.7%和45%。

3,、價格情況

——2020年疫情使得稀土產(chǎn)品價格波動較大

2020年,,受疫情影響,主要稀土產(chǎn)品市場價格波動較大,,輕稀土產(chǎn)品與中重稀土產(chǎn)品價格延續(xù)分化走勢;輕稀土產(chǎn)品中鐠釹類產(chǎn)品震蕩上行,,鑭鈰類產(chǎn)品持續(xù)走低。二季度以來,,隨著國內(nèi)疫情得到有效控制,,企業(yè)逐步復(fù)工復(fù)產(chǎn),經(jīng)濟(jì)持續(xù)恢復(fù),,下游需求逐步釋放,。

鐠釹類產(chǎn)品供需處于緊平衡狀態(tài)支撐價格震蕩上行;鑭鈰類產(chǎn)品受疫情影響供需矛盾突出,價格持續(xù)承壓下行;中重稀土產(chǎn)品受供應(yīng)趨緊,、需求穩(wěn)定等多重因素支撐,,價格整體高位運(yùn)行。

整體來看,,大多數(shù)稀土氧化物2020年均價均較上年有所提高,,僅氧化鑭、氧化鈰,、氧化鐠,、氧化銪、氧化鉺,、氧化鐿和氧化釔七大產(chǎn)品均價較2019年有所下降,。

中國稀土產(chǎn)業(yè)競爭格局

——區(qū)域競爭:呈現(xiàn)“北輕南重”特點(diǎn)

我國主要稀土資源分布在內(nèi)蒙古,、江西、廣西,、四川,、山東等地區(qū),形成北,、南,、東、西的分布格局,,并具有“北輕南重”的分布特點(diǎn),。輕稀土主要分布在內(nèi)蒙古包頭的白云鄂博礦區(qū),其稀土儲量占全國稀土總儲量的83%以上,,居世界第一,。

離子型中重稀土則主要分布在江西贛州、福建龍巖等南方地區(qū),,尤其是在南嶺地區(qū)分布可觀的離子吸附型中稀土,、重稀土礦,易采,、易提取,,已成為我國重要的中、重稀土生產(chǎn)基地,。

整體來看,,內(nèi)蒙古包頭、四川涼山,、江西贛州三大稀土生產(chǎn)基地生產(chǎn)稀土占比分別為58%,、23%和7%左右。

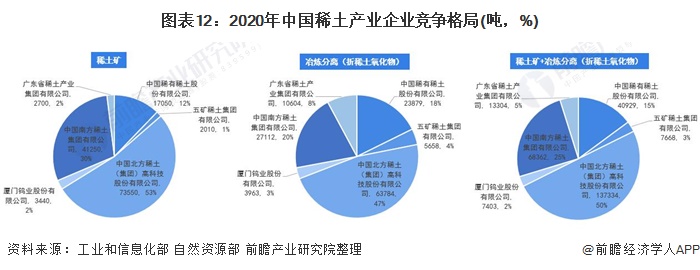

——企業(yè)競爭:六大集團(tuán)同臺競爭,,北方稀土優(yōu)勢明顯

全國稀土開采,、冶煉分離規(guī)定由中國北方稀土(集團(tuán))高科技股份有限公司、中國南方稀土集團(tuán)有限公司,、中國稀有稀土股份有限公司,、廣東省稀土產(chǎn)業(yè)集團(tuán)有限公司、五礦稀土集團(tuán)有限公司和廈門鎢業(yè)股份有限公司六大稀土集團(tuán)完成,。

2020年,,我國稀土開采總量控制指標(biāo)在14萬噸,其中中國北方稀土(集團(tuán))高科技股份有限公司稀土開采分配總量最多,,稀土礦與冶煉分離產(chǎn)品合計(jì)總量為137334噸,,占比達(dá)到47.25%;其次是中國南方稀土集團(tuán)有限公司和中國稀有稀土股份有限公司,合計(jì)總量分別為27112噸和23879噸,,占比分別為20.08%和17.69%,。

中國稀土產(chǎn)業(yè)發(fā)展前景

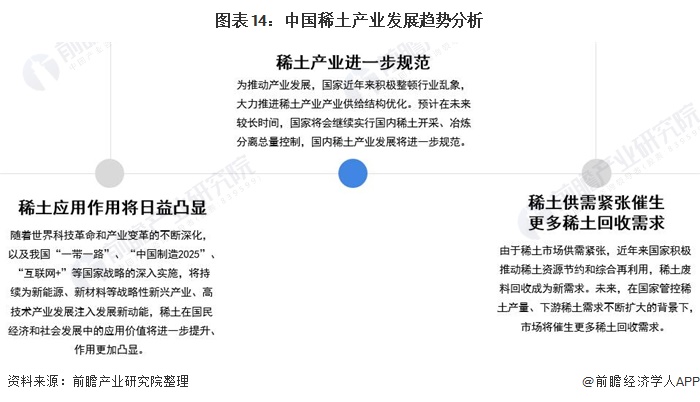

——應(yīng)用作用將日益凸顯,,稀土供需緊張將催生更多稀土回收需求

稀土是不可再生的重要戰(zhàn)略資源,是改造傳統(tǒng)產(chǎn)業(yè),、發(fā)展新興產(chǎn)業(yè)及國防科技工業(yè)不可或缺的關(guān)鍵元素。隨著世界科技革命和產(chǎn)業(yè)變革的不斷深化,,以及我國“一帶一路”,、“中國制造2025”、“互聯(lián)網(wǎng)+”等國家戰(zhàn)略的深入實(shí)施,,將持續(xù)為新能源,、新材料等戰(zhàn)略性新興產(chǎn)業(yè)、高技術(shù)產(chǎn)業(yè)發(fā)展注入發(fā)展新動能,,稀土在國民經(jīng)濟(jì)和社會發(fā)展中的應(yīng)用價值將進(jìn)一步提升,、作用更加凸顯。

另一方面,,由于稀土不可再生,,而過去我國“黑稀土”現(xiàn)象嚴(yán)重影響我國稀土產(chǎn)業(yè)的發(fā)展。為推動產(chǎn)業(yè)發(fā)展,,國家近年來積極整頓行業(yè)亂象,,大力推進(jìn)稀土產(chǎn)業(yè)產(chǎn)業(yè)供給結(jié)構(gòu)優(yōu)化。預(yù)計(jì)在未來較長時間,,國家將會繼續(xù)實(shí)行國內(nèi)稀土開采,、冶煉分離總量控制,國內(nèi)稀土產(chǎn)業(yè)發(fā)展將進(jìn)一步規(guī)范,。

此外,,由于稀土市場供需緊張,近年來國家積極推動稀土資源節(jié)約和綜合再利用,,稀土廢料回收成為新需求,。稀土廢料回收即從稀土生產(chǎn)中產(chǎn)生的廢料以及終端含稀土商品中中提取稀土元素生成稀土氧化物的過程,稀土氧化物在進(jìn)一步加工后可得到稀土金屬,。未來,,在國家管控稀土產(chǎn)量、下游稀土需求不斷擴(kuò)大的背景下,,市場將催生更多稀土回收需求,。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國稀土產(chǎn)業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù),、產(chǎn)業(yè)規(guī)劃,、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃,、產(chǎn)業(yè)招商引資,、IPO募投可研,、招股說明書撰寫等解決方案。

(中國粉體網(wǎng)編輯整理/星耀)

注:圖片非商業(yè)用途,,存在侵權(quán)請告知刪除,!