中國粉體網(wǎng)訊 鋰電池是一類由鋰金屬或鋰合金為負(fù)極材料、使用非水電解質(zhì)溶液的電池,。鋰電池在傳統(tǒng)領(lǐng)域主要應(yīng)用于數(shù)碼產(chǎn)品,,在新興領(lǐng)域主要用于動力電池、儲能領(lǐng)域,。近年來,,我國鋰電池產(chǎn)量逐年增長。需求方面,,受益于新能源汽車發(fā)展及動力電池需求增加,,我國鋰電池出貨量逐年上升,2019年達(dá)131.6GWh,,產(chǎn)業(yè)規(guī)模超過1700億元,。目前消費鋰電池領(lǐng)域需求已經(jīng)較為飽和。未來,,隨著全球新能源產(chǎn)業(yè)的發(fā)展,,電動車逐漸成為鋰電池的大需求產(chǎn)業(yè),,因此動力鋰電池成為鋰電池產(chǎn)業(yè)需求增長的集中領(lǐng)域。

一,、中國鋰電池行業(yè)發(fā)展現(xiàn)狀

1990年以來,,中國鋰電池產(chǎn)業(yè)從最初的模仿借鑒到逐漸自主創(chuàng)新,從最初只能提供消費電池到后期一躍成為動力電池的主要供應(yīng)商,,中國在鋰電池行業(yè)扮演的角色愈發(fā)重要,。經(jīng)過幾十多年的發(fā)展,中國鋰電池生產(chǎn)廠從最初的幾家到現(xiàn)在的上百家,,完成了數(shù)量的突破,,中國成為全球最大的鋰電池生產(chǎn)國和消費國。在政策,、補貼的雙重推動下,,中國鋰電池產(chǎn)業(yè)誕生出眾多具有全球競爭力的企業(yè)。

鋰離子電池是一種充電電池,,它主要依靠鋰離子在正極和負(fù)極之間移動來工作,。在充放電過程中,Li+在兩個電極之間往返嵌入和脫嵌:充電池時,,Li+從正極脫嵌,,經(jīng)過電解質(zhì)嵌入負(fù)極,負(fù)極處于富鋰狀態(tài),;放電時則相反,。一般采用含有鋰元素的材料作為電極的電池。是現(xiàn)代高性能電池的代表,。鋰電池按不同的分類方式可以分為以下幾類:

1,、產(chǎn)業(yè)鏈全景圖

鋰電池的上游原材料主要包括鎳鈷錳、鋰礦和石墨礦,,由此構(gòu)成正負(fù)極材料,、電解液、電極基材,、隔膜等,;中游則是將正負(fù)極材料,、電解液,、電極基材、隔膜組裝成電芯后進(jìn)行制造和封裝,;下游是鋰電池的應(yīng)用領(lǐng)域,。

2、供給端:產(chǎn)量不斷增長

近年來3C產(chǎn)品對鋰電池需求量的穩(wěn)定增加,,以及隨著新能源汽車的市場規(guī)模逐步擴(kuò)大和儲能電池的需求擴(kuò)大,,我國鋰電池產(chǎn)量規(guī)模逐年擴(kuò)大,。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2015-2019年我國鋰電池的產(chǎn)量不斷增長,。2019年,,我國鋰離子電池產(chǎn)量為157.22億只。2020年1-11月,,我國鋰離子電池產(chǎn)量達(dá)到166.81億只,。

3、需求端:出貨量逐年增加,,市場規(guī)模擴(kuò)大

——動力電池出貨量與裝機量逐年增長

2020年1-12月,,我國動力電池裝車量累計63.6GWh,同比累計上升2.3%,。2020年中國動力電池出貨量為80GWh,,同比增長13%。在疫情影響下,,2020年較2019年仍有所提升,。主要原因:1)2020年下半年國內(nèi)新能源終端市場恢復(fù)超預(yù)期,加之新車型于下半年集中發(fā)布,,帶動了消費者購車熱情,,使得國內(nèi)新能源汽車市場銷量超過130萬輛;2)2020年歐洲新能源汽車市場超預(yù)期增長,,年銷量超過中國,,帶動國內(nèi)部分頭部電池企業(yè)出口規(guī)模提升。

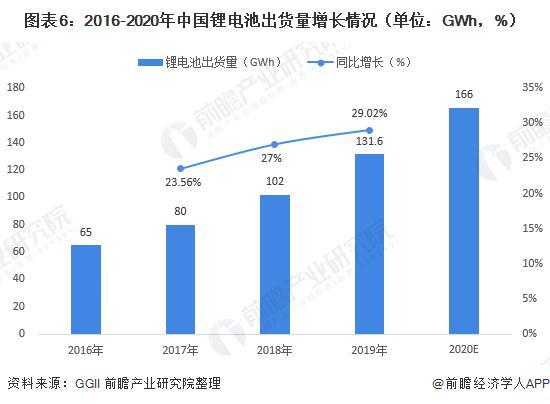

——我國鋰電池總出貨量逐年增加

受益于新能源汽車和動力電池出貨量增長,,2016-2019年中國鋰電池出貨量逐年上升,。根據(jù)高工鋰電數(shù)據(jù)顯示,2018年中國鋰電池總出貨量102GWh,,同比增長27%,。2019年中國鋰離子電池出貨量達(dá)到131.6GWh。初步估算,,2020年鋰電池出貨量突破160GWh,。

注:2020數(shù)據(jù)為初步測算數(shù)據(jù),僅供參考,,下同,。

——中國鋰電池產(chǎn)業(yè)規(guī)模呈增長趨勢

受鋰離子電池價格持續(xù)下滑影響,2019年我國鋰離子電池產(chǎn)業(yè)規(guī)模較上年小幅增長至1750億元,,增速僅為1.3%,,增速繼續(xù)呈現(xiàn)回落態(tài)勢。前瞻根據(jù)鋰電池產(chǎn)業(yè)發(fā)展趨勢初步估算,2020年我國鋰電池產(chǎn)業(yè)規(guī)模超過1800億元,。

二,、中國鋰電池行業(yè)競爭格局

1、細(xì)分產(chǎn)品競爭格局

鋰電池可按電解質(zhì)材料,、電池外形,、外包材料、正/負(fù)極材料以及性能用途進(jìn)行劃分,,其中目前最主要的是以正極材料作為劃分鋰電池產(chǎn)品的依據(jù),,因為正極材料是電池中鋰離子之源,其性能直接關(guān)系到電池性能,,是鋰電能量密度的基礎(chǔ),,是鋰電池中最關(guān)鍵的功能材料。鋰電池按正極材料分類,,主要有三元正極材料,、磷酸鐵鋰、鈷酸鋰和錳酸鋰這四種,,負(fù)極材料一般為天然石墨和人造石墨,。

2020年中國正極材料出貨量51萬噸,同比增長27%,。從正極材料產(chǎn)品出貨量結(jié)構(gòu)來看,,2018-2020年正極材料領(lǐng)域三元材料和鈷酸鋰材料占比略微下滑,2020年出貨量占比分別為46%和16%,,磷酸鐵鋰占比由21.24%上升到25%,。

據(jù)GGII調(diào)研數(shù)據(jù)顯示,2020年中國負(fù)極材料出貨36.5萬噸,,同比增長35%,。從負(fù)極產(chǎn)品結(jié)構(gòu)來看,人造石墨產(chǎn)品占比有所提升,,市場占比達(dá)到84%,。以硅基負(fù)極為代表的其他負(fù)極材料,受到國內(nèi)圓柱電池產(chǎn)品主要出貨型號切換,,以及方型動力電池高鎳體系升級暫緩的影響,,未能實現(xiàn)預(yù)期增長,市場占比有所下滑,。天然石墨占比出現(xiàn)下降,,主要是因為2020年主流電池企業(yè)采購天然與人造石墨混合材料,一定程度上降低純天然石墨的采購,。

注:內(nèi)圈為2019年分產(chǎn)品結(jié)構(gòu),,外圈為2020年分產(chǎn)品結(jié)構(gòu)。

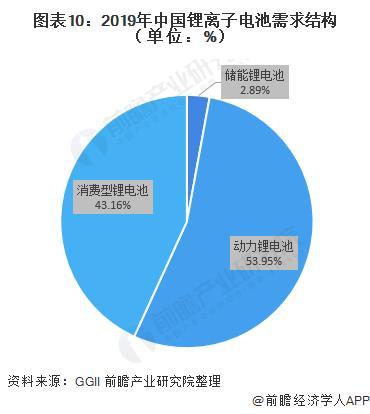

2,、下游應(yīng)用格局:以動力鋰電池和消費型鋰電池為主

我國鋰電池廣泛應(yīng)用于手機,、筆記本電腦、電動自行車,、電動汽車,、電動工具、數(shù)碼相機等眾多下游領(lǐng)域,,可歸為主要三類:儲能,、消費及動力鋰電池。隨著我國新能源汽車規(guī)模的擴(kuò)大,,預(yù)計未來我國電動汽車對鋰離子電池需求比例將會進(jìn)一步提高,。

從下游鋰電池的產(chǎn)品應(yīng)用結(jié)構(gòu)來看,動力鋰電池為主要應(yīng)用領(lǐng)域,,2019年出貨量占比達(dá)53.95%,;儲能用鋰離子電池在2019年的出貨量達(dá)到了3.8GWh,占鋰離子出貨量的2.89%,;消費型(3C)鋰電池出貨量為56.8GWh,,占鋰離子出貨量的43.16%。

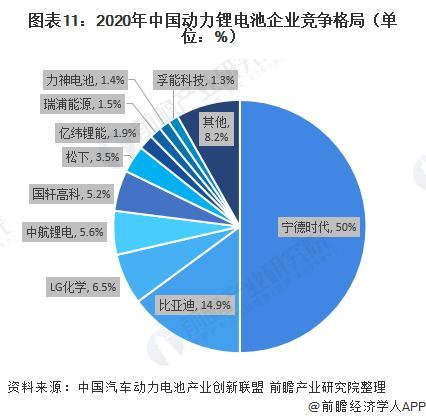

3,、企業(yè)競爭格局:市場份額將進(jìn)一步向頭部企業(yè)集中

目前消費鋰電池領(lǐng)域需求已經(jīng)較為飽和,。未來,隨著全球新能源產(chǎn)業(yè)的發(fā)展,,電動車逐漸成為鋰電池的大需求產(chǎn)業(yè),,因此動力鋰電池成為鋰電池產(chǎn)業(yè)需求增長的集中領(lǐng)域。

以動力鋰電池企業(yè)為例,,2020年1-12月,,我國新能源汽車市場共計72家動力電池企業(yè)實現(xiàn)裝車配套,較2019年同期減少3家,。其中,,寧德時代裝車量為31.79GWh,占比50%,,排名第一,;比亞迪裝車量為9.48GWh,占比14.9%,,排名第二,;LG化學(xué)裝車量為4.13GWh,占比6.5%,,排名第三,。

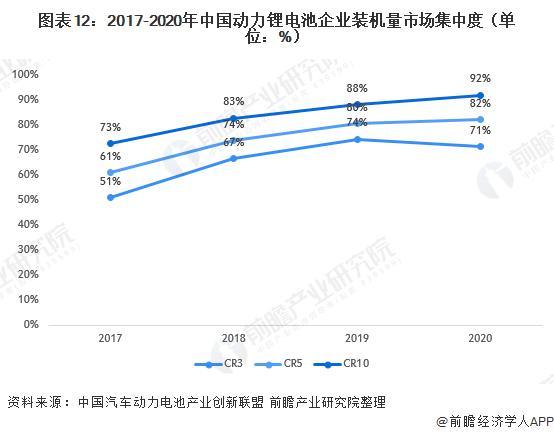

隨著動力電池市場競爭進(jìn)一步加劇,龍頭企業(yè)優(yōu)勢不斷放大,行業(yè)集中度持續(xù)提升,。2020年,,排名前3家、前5家,、前10家動力電池企業(yè)動力電池裝車量分別為45.4GWh,、52.3GWh和58.4GWh,占總裝車量比重分別為71%,、82%和92%,。

三、中國鋰電池行業(yè)發(fā)展前景及趨勢分析

1,、發(fā)展趨勢:鋰電化,、節(jié)能化和高速化

鋰電化、節(jié)能化和高速化將是未來鋰電池的發(fā)展趨勢,。作為新能源領(lǐng)域的重要組成部分,,鋰電產(chǎn)業(yè)發(fā)展迅速,已成為制造領(lǐng)域新的投資焦點,,鋰電池企業(yè)紛紛加大對新工廠的建設(shè),,寄希望增加產(chǎn)能,借助規(guī)模效應(yīng)來取勝,。鋰電制造節(jié)能化和高速化已成為新的產(chǎn)業(yè)趨勢,。

2、發(fā)展前景:行業(yè)前景良好

隨著我國新能源汽車市場的擴(kuò)大,,動力性鋰電池需求量將會有大幅提升,,同時,手機,、電動車,、電動工具、數(shù)碼相機等行業(yè)的快速發(fā)展,,對鋰電池的需求將會不斷增長,。此外,由于鋰電池生產(chǎn)廠家在技術(shù)上的革新,,人們對鋰電池的需求仍會不斷增長,,鋰電池行業(yè)發(fā)展前景較好,前瞻預(yù)計到2026年我國鋰電池行業(yè)市場規(guī)模將超過2600億元,。

(中國粉體網(wǎng)編輯整理/黑金)

注:圖片非商業(yè)用途,,存在侵權(quán)告知刪除!