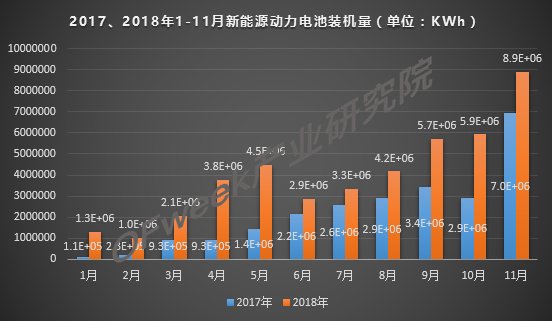

中國(guó)粉體網(wǎng)訊 新能源汽車(chē)強(qiáng)勁的增長(zhǎng)勢(shì)頭帶動(dòng)動(dòng)力電池產(chǎn)業(yè)的持續(xù)高漲,,OFweek產(chǎn)業(yè)研究院分析數(shù)據(jù)顯示,2018年11月,,我國(guó)新能源汽車(chē)動(dòng)力電池裝機(jī)量約8.91GWh,,環(huán)比增長(zhǎng)50.16%,同比增長(zhǎng)28.14%,,2018年1-11月累計(jì)裝機(jī)量約為43.59Wh,。

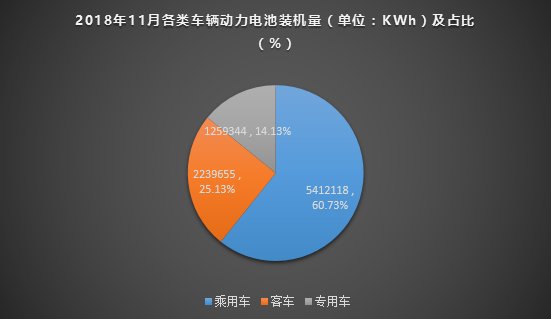

從車(chē)輛細(xì)分類別來(lái)看,2018年11月,,我國(guó)新能源乘用車(chē)動(dòng)力電池裝機(jī)量約為5.41GWh,,占比60.73%,新能源客車(chē)動(dòng)力電池裝機(jī)量約為2.24GWh,,占比25.13%,,新能源專用車(chē)動(dòng)力電池裝機(jī)量約為1.26GWh,占比14.13%,。

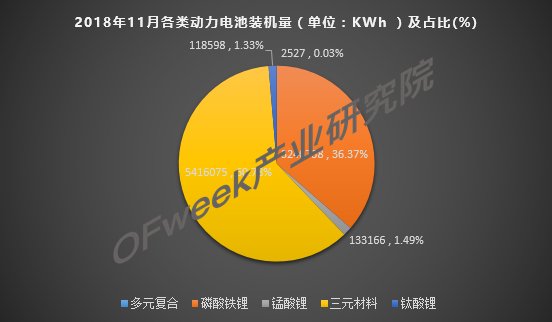

從不同類型動(dòng)力電池來(lái)看,,三元材料動(dòng)力電池裝機(jī)量約為5.42GWh,占比60.78%,,磷酸鐵鋰動(dòng)力電池裝機(jī)量約為3.24GWh,,占比36.37%。

從電池企業(yè)來(lái)看,,寧德時(shí)代以3.60GWh的動(dòng)力電池裝機(jī)量位列第一,,占總裝機(jī)量的40.39%,比亞迪緊隨其后,,動(dòng)力電池裝機(jī)量為1.35GWh,,占比15.11%,國(guó)軒高科排名第三,,動(dòng)力電池裝機(jī)量0.61GWh,,占比6.89%。

整體來(lái)看,,2018年1-11月我國(guó)新能源汽車(chē)動(dòng)力電池裝機(jī)量同比呈現(xiàn)增長(zhǎng)趨勢(shì),,增長(zhǎng)達(dá)147.34%,;在材料方面,三元材料和磷酸鐵鋰電池依舊占據(jù)主導(dǎo)地位,;電池企業(yè)方面,,寧德時(shí)代和比亞迪依舊是行業(yè)里的大佬,動(dòng)力電池裝機(jī)量之和占據(jù)市場(chǎng)的55.50%,,實(shí)力雄厚,。尤其是寧德時(shí)代,獨(dú)占4成份額,,龍頭地位不可撼動(dòng),。

自四季度以來(lái),中國(guó)的新能源汽車(chē)?yán)^續(xù)保持著高速增長(zhǎng)的態(tài)勢(shì),,2018年新能源汽車(chē)銷(xiāo)量將遠(yuǎn)超年初預(yù)期的100萬(wàn)輛,。新能源汽車(chē)銷(xiāo)量的持續(xù)走高帶動(dòng)中游動(dòng)力電池產(chǎn)業(yè)鏈的需求明顯回升,寧德時(shí)代等龍頭公司產(chǎn)能供應(yīng)持續(xù)偏緊,。業(yè)內(nèi)預(yù)計(jì),,2019年CATL、比亞迪等公司將增加電池產(chǎn)能擴(kuò)建,。隨著動(dòng)力電池產(chǎn)業(yè)鏈的回暖,,相關(guān)公司有望受益。

此外,,隨著“雙積分”政策的推進(jìn)和新一輪補(bǔ)貼政策調(diào)整在即,,年底新能源車(chē)新車(chē)型仍將密集上市。因節(jié)油和驅(qū)動(dòng)性能優(yōu)異,,新能源車(chē)正在越來(lái)越獲得消費(fèi)者認(rèn)同,。市場(chǎng)新形勢(shì)下,新能源汽車(chē)需求爆發(fā),,將會(huì)給產(chǎn)業(yè)鏈公司帶來(lái)不斷增量,。

新能源汽車(chē)增長(zhǎng)勢(shì)頭也帶動(dòng)動(dòng)力電池產(chǎn)業(yè)鏈的整體向好,鋰電設(shè)備企業(yè)感受最為明顯,。

“從設(shè)備企業(yè)的訂單和毛利率來(lái)看,,并沒(méi)有出現(xiàn)市場(chǎng)所擔(dān)心的設(shè)備價(jià)格下降。隨著下游大客戶開(kāi)始擴(kuò)產(chǎn),,部分設(shè)備企業(yè)紛紛公告大單,。”一位長(zhǎng)期關(guān)注設(shè)備的投資者告訴OFweek鋰電網(wǎng),,按照動(dòng)力電池的建設(shè)周期,,明年設(shè)備企業(yè)有望大量獲得今年下半年以來(lái)動(dòng)力電池企業(yè)新增產(chǎn)能的優(yōu)質(zhì)訂單,鋰電設(shè)備行業(yè)景氣度向上明顯,。

(中國(guó)粉體網(wǎng)編輯整理/墨玉)