�Ї�(gu��)���w�W(w��ng)Ӎ ��һ���ИI(y��)�l(f��)չ�śr

1������ʯ���ИI(y��)�Ј�(ch��ng)�śr

Ŀǰ,������(j��)���w�Y(ji��)��(g��u)�IJ�ͬ�����w��̫�(y��ng)��늳��ù�Ƭ�֞�ξ���Ͷྦྷ�裬�������������a(ch��n)늳ؽM��,����(sh��)֬����ʯ����Ҫ��(y��ng)���������ξ���Ͷྦྷ�����Ƭ�� 20 ���o(j��) 90 ����ԁ�(l��i),����(gu��)�H�Ϟ��˽�Q��ߴ��Ƭ�ļӹ���(w��n)�},����������ɰ�{����ĥ���Ă��y(t��ng)�иʽ������ʯ���и�g(sh��)δ���V����(y��ng)��,��Ŀǰ,������M����ν��ͳɱ���������a(ch��n)Ч���ѽ�(j��ng)�ɞ����a(ch��n)�I(y��)�l(f��)չؽ���Q�Ć�(w��n)�},�� �ξ���Ƭ�Ͷྦྷ��Ƭ���и�ɱ����Ƴɞ����I(y��)�P(gu��n)ע�����c(di��n),��

�����(l��i)�������M���r(ji��)���߄�(sh��)�D

��(sh��)��(j��)��(l��i)Դ�����_(k��i)�Y������

���ψD��Ҋ(ji��n)�������(l��i)�����I(y��)��(j��ng)��(zh��ng)�ӄ�,���������M���r(ji��)��һ·�ߵ�,���@��(du��)��Ƭ���a(ch��n)���ӹ���I(y��)������M(j��n)һ�����s�ɱ���Ҫ��,������ʯ���и�����µ��и�g(sh��),�����б�Ƭ���и�pС�пړpʧ,�������ϓp��,����ӹ�Ч�ʡ���߳�Ƭ��,��������ˮ�� COD �ŷŵȃ�(y��u)��(sh��),�����Դ������Ƭ���a(ch��n)��I(y��)�ɱ�����߹�ƬƷ�|(zh��),���D�����ʯ���и��ɰ�{�иʽ��(du��)��,��

��(sh��)��(j��)��(l��i)Դ�����_(k��i)�Y������

2������ʯ���и�g(sh��)��(du��)���xĥ��ɰ�{�и�g(sh��)�������r

�S���������a(ch��n)�������Ї�(gu��)�����Լ��Ї�(gu��)������(n��i)����ʯ������͑�(y��ng)�ü��g(sh��)�IJ������,���Ј�(ch��ng)����Ŀ������L(zh��ng)���ڴ̼��ͼ����Ї�(gu��)����ʯ�������ИI(y��)�İl(f��)չ,������ʯ���и�������y(t��ng)�иˇ�����,����̎���ٳ��L(zh��ng)�ڡ��چξ���Ƭ�и��I(l��ng)����,������ʯ���и��ѽ�(j��ng)�����ɰ�{�и�,��Ŀǰ���ѽ�(j��ng)�߂����ʯ��Ҏ(gu��)�,������a(ch��n)���������a(ch��n)��I(y��)ֻ���ٔ�(sh��)��,�������(sh��)�����й�˾�͔M���й�˾�� �����׳�����,���Ͼ��������L(zh��ng)ɳ��յ�,�� ���ڣ� ��(gu��)��(n��i)��������Ƭ���a(ch��n)��I(y��)���_(k��i)ʼ����̭ɰ�{�и�g(sh��),���_(k��i)ʼ��(y��ng)�ý���ʯ���и�g(sh��),�������K�݅f(xi��)�ι���M�U(ku��)���Ĺ�Ƭ���a(ch��n)�(xi��ng)Ŀ��ȫ�����ý������и�g(sh��)�� ��(gu��)��(n��i)�ξ��������I(y��)¡���ɷݣ�601012�� ��������Ƭ���g(sh��)�ѽ�(j��ng)��ȫ�S������(n��i)�����ƏV,����Ͷ�Y�ġ��y��¡����a(ch��n) 2GW ��Ƭ���O(sh��)�(xi��ng)Ŀ�� ��ȫ�����ý�������Ƭ��ˇ,���Эh(hu��n)�ɷݣ�002129�� Ͷ�Y 30 �|Ԫ���ڽ��O(sh��)��CFZ �ξ��þ��w�輰��������ʯ���ξ�����Ƭ�(xi��ng)Ŀ�� �͡�CFZ �^(q��)�ۆξ��輰����ʯ����Ƭ�(xi��ng)Ŀ�� ���ڶྦྷ��Ƭ�и��I(l��ng)��,�� ����ʯ���и���ɰ�{�и���M(j��n)�̼ӿ�,��ǰ�����@��Ŀǰ��˾ͨ�^(gu��)�аl(f��)�����˽���ʯ���и�Ӳ�|(zh��)�c(di��n)�Ĕྀ�C(j��)��,�����ζྦྷ��Ƭ���a(ch��n)��I(y��)Ҳ���_(k��i)ʼ��������и��O(sh��)�似�g(sh��)����,����(y��u)���ྦྷ��Ƭ���ƽq��ˇ,���S�����g(sh��)�y�}���ƽ�,������ʯ��Ҳ���V�������и�ྦྷ����ϡ�Ŀǰ��˾�ѽ�(j��ng)�c���ζྦྷ��Ƭ���a(ch��n)�S�̺�ӆ�N(xi��o)�ۺ�ͬ,�������M(j��n)��ྦྷ��Ƭ����ʯ���и��I(l��ng)��,���������и��Ƭ��ռ�Ȍ���(hu��)����������

��(sh��)��(j��)��(l��i)Դ�����_(k��i)�Y������

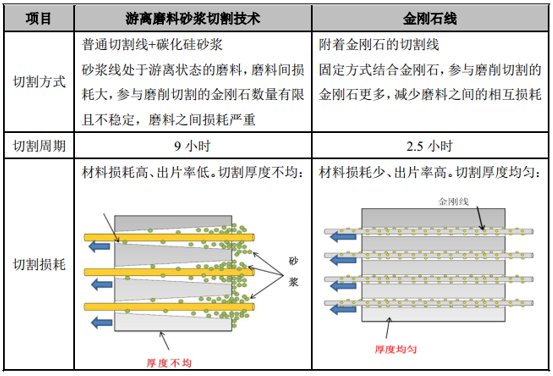

3,����(sh��)֬����ʯ�����僽���ʯ���ļ��g(sh��)���c(di��n)��(du��)�ȷ���

����ʯ�����Ҫ���僽���ʯ��䏺͘�(sh��)֬�Y(ji��)�τ�����ʯ���,���mȻ�僽���ʯ��䏾������õ���ĥ�ԡ��^�ߵ��͟��Ժ����õ�ĥ���ѳ���,����������Ч���^��,�����a(ch��n)�ɱ���,������Ť��(qi��ng)�ȵ�,���и��^(gu��)�������ה�z���c֮��Ș�(sh��)֬�Y(ji��)�τ�����ʯ��䏾�������(y��u)�c(di��n)����1�����a(ch��n)�ɱ���,�����a(ch��n)���ڶ�,�����a(ch��n)Ч�ʸ�,����2���ӹ�������p��С������׃��С,����(sh��)֬�������������и�ı�Ƭ��,����߳�Ʒ�ʣ���3���p���ӱ�,�������˹�Ƭ��(qi��ng)��,�����g����������������߹���D(zhu��n)�QЧ��,����4����(sh��)֬�������h(hu��n)����ȾС,��

ɰ�{�����僾����͘�(sh��)֬�����и��Ƭ�ı���Ч���D

��(sh��)��(j��)��(l��i)Դ�����_(k��i)�Y������

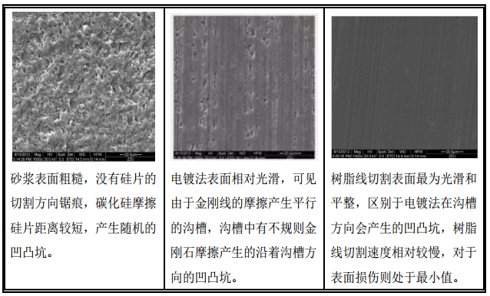

��(sh��)֬���и�Ĺ�Ƭ���Ɠp��Ҫ���僾��ӹ��Ĺ�Ƭ��,���e���Ѻ۾��pС,��

�僾��͘�(sh��)֬����Ƭ�ēp�����^ʾ��D

��(sh��)��(j��)��(l��i)Դ�����_(k��i)�Y������

�僾����懌ӄ����^����Ť��(qi��ng)�ȵ�,��

��(sh��)֬�����僾�����Ť��(qi��ng)���^ʾ��D

��(sh��)��(j��)��(l��i)Դ�����_(k��i)�Y������

�������ИI(y��)�Ј�(ch��ng)�������l(f��)չڅ��(sh��)

1,�� ȫ�����ИI(y��)�l(f��)չڅ��(sh��)

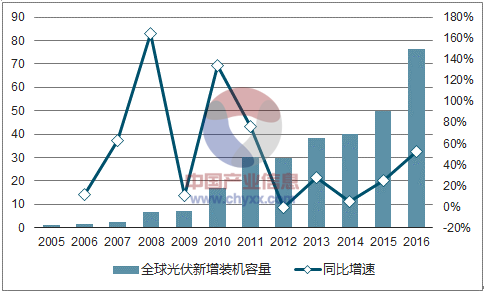

ȫ��̫�(y��ng)�ܹ���a(ch��n)�I(y��)�� 2013 ����u�߳��ȣ��Ј�(ch��ng)Ҏ(gu��)ģ�M(j��n)һ���U(ku��)��,��

2016��ȫ���������b�C(j��)�����_(d��)76.6GW,��ͬ�����L(zh��ng)52.9%

��(sh��)��(j��)��(l��i)Դ�����_(k��i)�Y������

���⣬ 2016 ��ȫ���������b�C(j��)�s 73GW,�������Ї�(gu��) 34.54GW,������(gu��) 14.1GW���ձ� 8.6GW,���W�� 6.9GW,��ӡ�� 4GW���W���ձ��Ȃ��y(t��ng)�Ј�(ch��ng)���Ј�(ch��ng)ռ�������Ї�(gu��),������(gu��),��ӡ�ȵ��Ј�(ch��ng)�D(zhu��n)�ƣ�һ�����d�Ј�(ch��ng)���ڼ��ٰl(f��)չ,���@Ҳ�o�҇�(gu��)�����I(y��)����(l��i)�C(j��)��,�� 2016 �꣬�ij��ژ�(g��u)�Ɂ�(l��i)��,��ӡ��,�� ���������d��(gu��)�ҵij���ռ�ȷքe�� 17.9%�� 2.4%��ӡ���Ј�(ch��ng)���L(zh��ng)����@��,���� 2016 �����a(ch��n)Ʒ������r��(l��i)��,������M������ͬ���½�����늳�Ƭ��Ƭ�tͬ������,����Ҫԭ���LJ�(gu��)��(n��i)�����I(y��)����ȥ�������d�Ј�(ch��ng)Ͷ�Y���O(sh��)�M���S,��ֱ�ӳ�؛���������(gu��),��

2�� �҇�(gu��)����a(ch��n)�I(y��)�l(f��)չ?f��n)�r

�҇�(gu��)����a(ch��n)�I(y��)�^�m(x��)�S�� 2013 ���ԁ�(l��i)�Ļ�ů�B(t��i)��(sh��),���ڇ�(gu��)�H����Ј�(ch��ng)��l(f��)չ,���e���҇�(gu��)����Ј�(ch��ng)��(qi��ng)�����L(zh��ng)������(d��ng)�£������I(y��)�a(ch��n)�������ʵõ���Ч���,���a(ch��n)�I(y��)Ҏ(gu��)ģ��(w��n)�����L(zh��ng),�����g(sh��)ˮƽ�����M(j��n)������I(y��)����(r��n)�ʵõ�����,���ڡ�һ��һ·�� ��(gu��)�ґ�(zh��n)������(d��o)��,���҇�(gu��)�����I(y��)�ġ��߳�ȥ�� ����Ҳ�ڲ���ӿ죬����a(ch��n)�I(y��)�l(f��)չ�^�m(x��)���,��

��1������O(sh��)�侰��ȿ�������

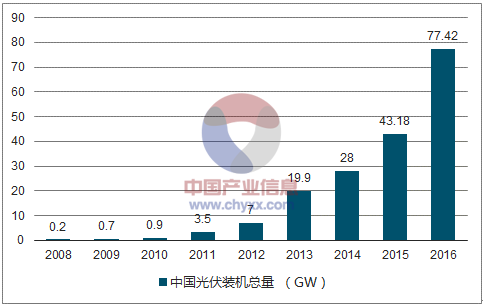

���� 2016 ���,���҇�(gu��)����l(f��)������b�C(j��)���� 3,454 �f(w��n)ǧ�ߣ���Ӌ(j��)�b�C(j��)���� 7,742 �f(w��n)ǧ��,����������Ӌ(j��)�b�C(j��)��������ȫ���һ,��

�Ї�(gu��)����l(f��)���Ӌ(j��)�b�C(j��)���� ����λ�� GW��

��(sh��)��(j��)��(l��i)Դ�����_(k��i)�Y������

���У�����վ��Ӌ(j��)�b�C(j��)���� 6,710 �f(w��n)ǧ��,���ֲ�ʽ��Ӌ(j��)�b�C(j��)���� 1,032 �f(w��n)ǧ��,��ȫ��l(f��)��� 662 �|ǧ�ߕr(sh��)��ռ�҇�(gu��)ȫ�꿂�l(f��)����� 1%,���҇�(gu��)�������I(y��)�ṩ����Ч���Ј�(ch��ng)֧��,��

2011-2016 ���҇�(gu��)��������b�C(j��)��,�����L(zh��ng)�ʼ�ȫ�������b�C(j��)��

��(sh��)��(j��)��(l��i)Դ�����_(k��i)�Y������

��ͬ�����ف�(l��i)���������(l��i)�҇�(gu��)�����Ӌ(j��)�b�C(j��)���S�����^����ٵ����L(zh��ng),��ֱ������(d��ng)������(g��)�a(ch��n)�I(y��)朵Ŀ��ٰl(f��)չ,�� �ć�(gu��)�Ұl(f��)��ί����(gu��)����Դ����ʽ�l(f��)���ġ�����l(f��)չ��ʮ���塱 Ҏ(gu��)����2016-2020 �꣩����(l��i)��,���� 2020 �����l(f��)��b�C(j��)�_(d��)�� 105GW,���� 2016 �������b�C(j��)��?j��)H�� 77.42GW��Ҳ�����f(shu��)δ��(l��i) 4 �������������b�C(j��)Ҏ(gu��)ģ���_(d��)�� 7GW ����,��Ŀǰ��(gu��)��(n��i)��������S�ָ�λ,���ҹ���M���r(ji��)���½�����ë��������������,�����ι���վ��(n��i)�������ʾS������(du��)��λ,��δ��(l��i)����(g��)�a(ch��n)�I(y��)朵ľ���������S����һ��(g��)�^�ߵ�ˮƽ��

��2�� ���g(sh��)ˮƽ��������,�����a(ch��n)�ɱ�����

2016 ��,���ڃ�(n��i)�ⲿ�h(hu��n)���Ĺ�ͬ�Ƅ�(d��ng)�£��҇�(gu��)�����I(y��)�Ӵ�ˇ���g(sh��)�аl(f��)���ȣ����a(ch��n)��ˇˮƽ�����M(j��n)��,���ڼ��g(sh��)�M(j��n)����Ҏ(gu��)ģЧ��(y��ng)�p݆�(q��)��(d��ng)�£��҇�(gu��)���M(j��n)�ྦྷ����I(y��)���a(ch��n)�ɱ��ѽ��� 70 Ԫ/kg ����,�� �ྦྷ�Ľ�������(y��ng)���_(k��i)ʼ�ӿ�,����Ƭ�a(ch��n)�����^(gu��) 63GW��ÿƬ�ӹ��ɱ��½��� 1.4 Ԫ����,�� �����g����PERC��,���ڹ�ȼ��g(sh��)��(sh��)�F(xi��n)Ҏ(gu��)ģ�����a(ch��n),�� �ξ���Ͷྦྷ��Ĺ���D(zhu��n)�QЧ�ʷքe�_(d��)�� 20.5%�� 19.1%,�� ��Ƭ�� MBB,���B�ߵȼ��g(sh��)ӿ�F(xi��n),�� �M�����a(ch��n)�Ԅ�(d��ng)������(sh��)�ֻ�,���W(w��ng)�j(lu��)���̶Ȳ�������,�����w��M�����a(ch��n)�ɱ��½��� 2.5 Ԫ/�����£��YԴ�^�õ^(q��)�Ĺ���l(f��)늳ɱ��½��� 0.65 Ԫ/��ˮƽ,��2017 ���Ј�(ch��ng)��������Ȼ�^��,�����g(sh��)�M(j��n)���Ԍ��Ǯa(ch��n)�I(y��)�l(f��)չ���}���A(y��)Ӌ(j��) PERC�ξ���Ƭ�Ĺ���D(zhu��n)�QЧ�ʌ��_(d��)�� 21%,�� �ڹ�ྦྷ��Ƭ�Ĺ���D(zhu��n)�QЧ�ʌ��_(d��)��19.2%����,���ɱ��������½��������I(y��)�A(y��)Ӌ(j��) 2017 ���½��� 0.3 ��Ԫ/������,���P(gu��n)�I���ڽ������й�Ƭ+�ڹ��ƽq�ܷ�Ҏ(gu��)�,�����(y��ng)�á�����Ч늳ؼ��g(sh��)�M(j��n)һ���l(f��)չ,������ N ���p��늳�,�� ���|(zh��)�Y(ji��)늳ء� P ���p��늳�,�� ��Ƭ,�� MBB �ȽM�����g(sh��)�ȣ����坍���²��ό���(hu��)Ҏ(gu��)�,�����(y��ng)��,���mȻ�����(l��i)���҇�(gu��)�������I(y��)���g(sh��)�M(j��n)���^��,�������P(gu��n)�I��ˇ���g(sh��)�аl(f��)�ͻ��A(ch��)��Փ�о���Ȼ����,���®a(ch��n)Ʒ���¼��g(sh��)��(ch��)��Ƿȱ�����ĸ�(j��ng)��(zh��ng)���c��(gu��)�H���M(j��n)ˮƽ���в��,��ؽ���Y��,�����g(sh��)���˲ų��m(x��)Ͷ��,���Ƅ�(d��ng)�҇�(gu��)����������������D(zhu��n)׃,�������a(ch��n)�I(y��)���ĸ�(j��ng)��(zh��ng)����

��3�� �a(ch��n)�I(y��)Ͷ�Y���m(x��)����(qi��ng)

2015 ��,���҇�(gu��)������P(gu��n)�ИI(y��)Ͷ�Y�s 1000 �|Ԫ,��ͬ�����L(zh��ng)�� 40%�� ��?y��)?j��) Energy Trend �y(t��ng)Ӌ(j��),�� 2015 �����Ї�(gu��)��I(y��)�������U(ku��)�a(ch��n)Ӌ(j��)��,�������� 4.2GW �M���a(ch��n)�ܣ����Ї�(gu��)��(n��i)�M���a(ch��n)�܌����� 3.2GW,�������I(y��)��(sh��)ʩ���߳�ȥ�� ��(zh��n)��,���҇�(gu��)�ѽ���Ͷ�a(ch��n)����늳��c�M���a(ch��n)�ܷքe�_(d��)�� 3.2GW �c3.78GW���ڽ����U(ku��)���a(ch��n)�ܷքe�_(d��)�� 2.2GW �c 1.9GW,������,���ИI(y��)�沢�ؽM���٣����Ј�(ch��ng)������(d��o)���YԴ���ϲ�������,��ͨ�����F(tu��n)Ͷ�Y 8.5 �|���_(t��i)������_(t��i)���ž���Դ,������(qi��ng)늳�ƬҎ(gu��)ģ��(j��ng)��(j��)Ч��(y��ng)������¡��,����Ϲ��ܵ���I(y��)�cӢ����Դ����,��ͨ�^(gu��)ί�мӹ��ȷ�ʽ����(sh��)�F(xi��n)�a(ch��n)�����������,��

��4�� ����ʯ���Ј�(ch��ng)���g

�نξ����Ј�(ch��ng)ռ�ȔU(ku��)��

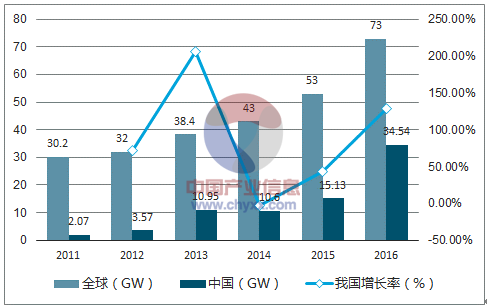

2015 ��,�� �ξ���Ƭ�Ј�(ch��ng)�ѽ�(j��ng)��(sh��)�F(xi��n)�ˌ��I(y��)���ֹ�����(gu��)��(n��i)��Ҫ��¡���ɷ�,���Эh(hu��n)�ɷ�,����ķ���ˡ��(y��ng)����Դ,���������F(tu��n)�����I(y��)����,�� 2015 ���@���ξ���Ƭ��I(y��)ռ��(j��)��ȫ��a(ch��n)���� 63%���ҡ��ξ���Ƭ�a(ch��n)������,�� �@�F(xi��n)�����õĻؚw�B(t��i)��(sh��),���Ј�(ch��ng)����ķ�(w��n)����������(d��o)��I(y��)�a(ch��n)��Ͷ�Y�U(ku��)��2015 ��ȫ��ξ���Ƭ�a(ch��n)���_(d��)��15.4GW,������¡���ɷ��� 4.5GW �a(ch��n)���I(l��ng)�,�� 2016 ��ף�¡���ɷ݆ξ���Ƭ�a(ch��n)�ܔU(ku��)���� 7.5GW���A(y��)Ӌ(j��) 2017 ��ξ���Ƭ�a(ch��n)���_(d��)�� 12GW,�� 2019 �ꌢ�_(d��)�� 20GW,���Эh(hu��n)�ɷ�Ŀǰ�Ćξ���Ƭ��Ƭ�a(ch��n)�ܽӽ� 5GW�������� 2017 ��הU(ku��)�a(ch��n)���ӽ� 9GW ��Ӌ(j��)��,���ξ���늳�Ƭ����,�� 2015 ���Ї�(gu��)�ξ���늳�Ƭ�a(ch��n)�ܼs 16.5GW��ռȫ��a(ch��n)�ܵ� 39%,���� 2016 �ꌢ������ 41%���^(q��)�e�ڹ�Ƭ�h(hu��n)��(ji��)�U(ku��)�a(ch��n)�����ڇ�(gu��)��(n��i),������(gu��),���_(t��i)�����n��(gu��),���ձ����ДU(ku��)�a(ch��n)Ӌ(j��)��,�� 2016 ���(gu��)��(n��i)��ꑵ^(q��)�ξ���늳�?c��i)U(ku��)�a(ch��n)��I(y��)��Ҫ������(l��)�~�������Ϲ���,������˹���F(tu��n),��������Դ���f(xi��)�μ��F(tu��n),��ͨ�����F(tu��n)��,�� �_(t��i)���^(q��)�ĔU(ku��)�a(ch��n)��I(y��)�t��Ҫ�������չ⡢ï�Ϲɷ�,���ž���Դ��,������(gu��)�ĔU(ku��)�a(ch��n)��Ҫ���� SolarCity�� SolarWorld ��,�� 2016 ��ȫ��ξ���늳خa(ch��n)�������� 25.4GW,�����w��(l��i)�f(shu��)���ξ���Ƭ,��늳�,���M���ˮa(ch��n)�ܶ������ӣ� 2016 ���(hu��)��ጷ�,���ξ���M������,�� 2015 ���(gu��)��(n��i)�ξ���M�����ٔU(ku��)������؛�s 2.54GW,��ռ����ǰһ��� 5%������ 17%,�� �S�� 2016 �(l��)�~�������Ϲ���,������˹���F(tu��n),���f(xi��)�μ��F(tu��n)�����Ӈ�(gu��)��(n��i)�ξ����؛�� 2016 ��ȫ���(gu��)��(n��i)��Ҫ�����I(y��)����(sh��)�F(xi��n)�ξ���M����؛ 5GW�� 2016 ���,���ξ���M���Ј�(ch��ng)ռ���������L(zh��ng)�� 27%,��

�ڶྦྷ���Ј�(ch��ng)�^�m(x��)���L(zh��ng)

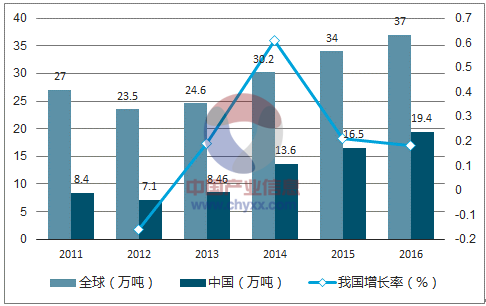

�ྦྷ��a(ch��n)�����棬 2015 ��,��ȫ��ྦྷ��a(ch��n)�����m(x��)����,�����a(ch��n)���_(d��)�� 34 �f(w��n)����ͬ�����L(zh��ng) 12.6%,���҇�(gu��)�ྦྷ��a(ch��n)���s�� 16.5 �f(w��n)��,��ͬ�����L(zh��ng) 25%�� λ��ȫ����λ,�� 2015 �������Ͻӽ� 50%�Ķྦྷ�����Ї�(gu��)���a(ch��n),��Ŀǰ���ྦྷ����I(y��)�^�����(sh��)̎�ڝM�a(ch��n)��B(t��i),����ʹ���,�����M(j��n)�����Գ��^(gu��) 10 �f(w��n)����2016 ��,���҇�(gu��)�ྦྷ��a(ch��n)���s�� 19.4 �f(w��n)��,��ͬ�����L(zh��ng) 17.6%�����M(j��n)�����s 13�� 6�f(w��n)��,���ྦྷ��Ƭ���I(y��)����˾��Ҫ�Ա����f(xi��)�Ξ���,��Ӣ����Դ����Ϲ��ܵ��^�m(x��)�I(l��ng)��,��δ��(l��i),���S������a(ch��n)Ʒ�r(ji��)����m(x��)�µ���Ҏ(gu��)ģ�^С��ȱ����(j��ng)��(zh��ng)������I(y��)�����˳��Ј�(ch��ng),���Ј�(ch��ng)���~��(hu��)�M(j��n)һ����(y��u)��(sh��)��I(y��)����,��

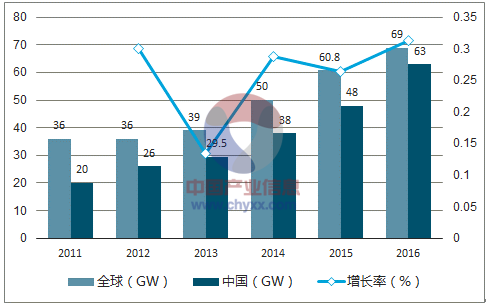

2011-2016 ���҇�(gu��)�ྦྷ��a(ch��n)�������L(zh��ng)�ʼ�ȫ��ྦྷ��a(ch��n)��

��(sh��)��(j��)��(l��i)Դ�����_(k��i)�Y������

�۽���ʯ���Ј�(ch��ng)�����y(c��)��

2011-2016 ���҇�(gu��)�����Ƭ�Įa(ch��n)��,�����L(zh��ng)�ʼ�ȫ������Ƭ�a(ch��n)��

��(sh��)��(j��)��(l��i)Դ�����_(k��i)�Y������

2016 ��,�� ��늳ؽM�����棬�S������ИI(y��)�����w���D(zhu��n)�Լ����ڽM���r(ji��)���½�ʹ�ù���l(f��)늳ɱ�����ƽ�ƽ�r(ji��)�ϾW(w��ng),��ȫ��M���a(ch��n)���^�m(x��)�ʬF(xi��n)���L(zh��ng)��(sh��)�^,��ȫ���_(d��)�� 72GW���҇�(gu��)����M���a(ch��n)��(������S)�_(d��)��53GW,�� �a(ch��n)�I(y��)���ж����M(j��n)һ������څ��(sh��),�� �����ИI(y��)�İl(f��)չ��ʹ��̫�(y��ng)�ܹ����Ƭ��(sh��)������,������ʯ��������������,����(sh��)֬����ʯ��δ��(l��i)�Ј�(ch��ng)���g����,��