ųąć°(gu©«)Ę█¾wŠW(w©Żng)ėŹ 2018─Ļ,Ż¼ī”(du©¼)š¹éĆ(g©©)äė(d©░ng)┴”ļŖ│ž«a(ch©Żn)śI(y©©)üĒšf╩Ū╩ął÷(ch©Żng)ęÄ(gu©®)ĘČ║═«a(ch©Żn)śI(y©©)Ė±ŠųØu┌ģ│╔ą═Ą─ĻP(gu©Īn)µIę╗─Ļ,Ż¼ę▓╩ŪĮø(j©®ng)Ø·(j©¼)▐D(zhu©Żn)ą═ĪóąąśI(y©©)░l(f©Ī)š╣Ą─▐D(zhu©Żn)š█³c(di©Żn),ĪŻĄ½╩Ūī”(du©¼)╩ął÷(ch©Żng)ģó┼cš▀Č°čį,Ż¼ģs╩Ū│õØMūāöĄ(sh©┤)Ą─ę╗─ĻĪŻūį2017─Ļķ_╩╝ą┬─▄į┤Ų¹▄ćča(b©│)┘N║═─▄┴┐├▄Č╚ÆņŃ^ęį║¾,Ż¼╚²į¬┬ĘŠĆųØu│╔×ķ╩ął÷(ch©Żng)Ą─ų„┴„,Ż¼äė(d©░ng)┴”ļŖ│žĄ─▒╚╚▌┴┐ķ_╩╝▓╗öÓ’j╔²ĪŻļSų°ąąśI(y©©)┌ģä▌(sh©¼)Ą─╔Ņ╗»,Ż¼Ų¾śI(y©©)ķgĄ─▒╚╚▌┴┐Ėé(j©¼ng)┘Éķ_╩╝│╔×ķ┌AĄ├╩ął÷(ch©Żng)Ą─ĻP(gu©Īn)µI,ĪŻČ°į┌┤╦▒│Š░┤╠╝żŽ┬┤┘╩╣ć°(gu©«)ā╚(n©©i)┤¾▓┐ĘųļŖąŠŲ¾śI(y©©)ė╔ūŅķ_╩╝Ą─ĶFõć┬ĘŠĆŽ“╚²į¬┬ĘŠĆ▐D(zhu©Żn)ą═ĪŻ

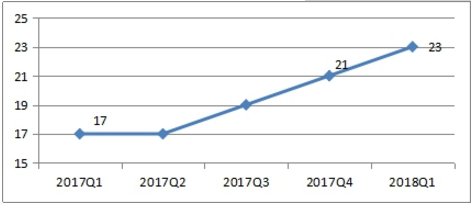

Ė∙ō■(j©┤)Ų³c(di©Żn)蹊┐į║Ż©SPIRŻ®š{(di©żo)čąĮy(t©»ng)ėŗ(j©¼)’@╩Š,Ż¼2018─Ļķ_╩╝äė(d©░ng)┴”ļŖ│žąąśI(y©©)ęčėą│¼▀^80ŻźįŁŽ╚ęįĶFõćļŖ│ž×ķų„Ų¾śI(y©©)ķ_╩╝Ž“╚²į¬ļŖ│ž┬ĘŠĆ▓╝Šų,Ż¼╚ńŻ║▒╚üåĄŽĪóCATL,Īóć°(gu©«)▄Ä,Īó╬ų╠ž¼öĪóć°(gu©«)─▄Ą╚Ż¼Č°ī”(du©¼)ė┌š²śO▓─┴ŽĘĮ├µät┤¾Ę∙└Łäė(d©░ng)╚²į¬▓─┴Ž╩ął÷(ch©Żng)ąĶŪ¾,Ż¼┴Ēę╗ĘĮ├µį┌─┐Ū░╚½Ū“ŌÆ┘Yį┤Č╠╚▒ŪķørŽ┬,Ż¼╚²į¬▓─┴Žār(ji©ż)Ė±į┌Ą┌ę╗╝ŠČ╚┐é¾wār(ji©ż)Ė±│╩¼F(xi©żn)┤¾Ę∙╔ŽØqŻ¼Å─ 2017─ĻĄ┌ę╗╝ŠČ╚Ą─17╚f(w©żn)į¬Ż»ćŹØqų┴─┐Ū░Ą─23╚f(w©żn)į¬Ż»ćŹ,Ż¼ār(ji©ż)Ė±╔ŽØqĘ∙Č╚═¼▒╚ęč│¼▀^40Żź,ĪŻ

łD▒Ē 1 2017Q1ŻŁ2018Q1╚²į¬▓─┴Ž╩ął÷(ch©Żng)Š∙ār(ji©ż)Ė±ū▀ä▌(sh©¼)Ż©╚f(w©żn)į¬Ż»ćŹŻ®

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų³c(di©Żn)蹊┐į║Ż©SPIRŻ®

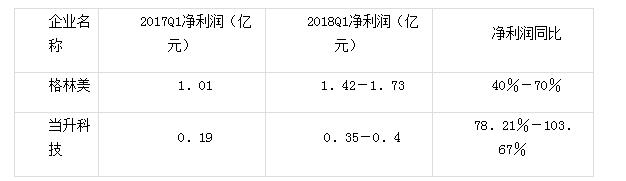

2018─Ļį┌ŌÆĮī┘ār(ji©ż)Ė±ę╗┬Ę’j╔²Ą─▒│Š░Ž┬Ż¼╚²į¬▓─┴Ž,ĪóŌÆ╦ßõćār(ji©ż)Ė±ę▓Ė·ļSŲõę╗┬Ę╔ŽØq,Ż¼Č°ī”(du©¼)ė┌Å─╩┬ŽÓĻP(gu©Īn)▓─┴ŽŲ¾śI(y©©)śI(y©©)┐ā(j©®)ę▓Ė·ļS┤¾Ę∙╔ŽØqŻ¼╠žäeī”(du©¼)┼cć°(gu©«)ā╚(n©©i)╔Ž╩ą╣½╦ŠČ°čįŲõā¶└¹ØÖ(r©┤n)ę▓│╩¼F(xi©żn)┤¾Ę∙╔ŽØq,Ż¼▀@éĆ(g©©)ąąśI(y©©)▀M(j©¼n)╚ļ└¹║├Ģr(sh©¬)Ų┌,ĪŻ

łD▒Ē 2 2018─ĻĄ┌ę╗╝ŠČ╚«ö(d©Īng)╔²┼cĖ±┴ų├└śI(y©©)┐ā(j©®)┐ņł¾(b©żo)

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╔Ž╩ą╣½╦Š╣½Ėµ

╩▄ŌÆĮī┘ār(ji©ż)Ė±╔ŽØqĦäė(d©░ng)╚²į¬▓─┴Ž╝░ŌÆ╦ßõćār(ji©ż)Ė±╔ŽØqŻ¼ųąć°(gu©«)A╣╔š²śO▓─┴Ž╔Ž╩ą╣½╦ŠĖ±┴ų├└║═«ö(d©Īng)╔²┐Ų╝╝į┌2018─ĻĄ┌ę╗╝ŠČ╚śI(y©©)┐ā(j©®)┐é¾w│╩¼F(xi©żn)┤¾Ę∙Č╚╔ŽØq,Ż¼ā¶└¹ØÖ(r©┤n)═¼▒╚Š∙│¼▀^40Żźęį╔Ž,ĪŻ

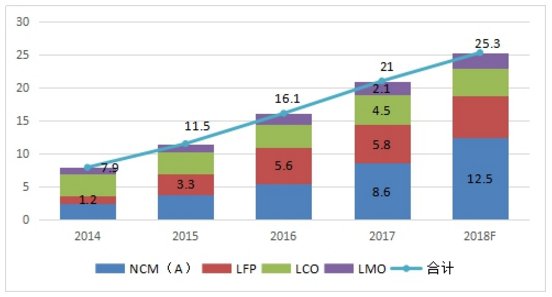

Å─«a(ch©Żn)┴┐ĘĮ├µüĒ┐┤Ż¼ō■(j©┤)SPIRöĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)2017─Ļųąć°(gu©«)õćļŖš²śO▓─┴Ž«a(ch©Żn)┴┐×ķ21╚f(w©żn)ćŹ,Ż¼═¼▒╚į÷ķL(zh©Żng)30Żź,Ż¼ŲõųąµćŌÆÕiŻ©õXŻ®╦ßõć│╔×ķį÷╦┘ūŅ┤¾▓─┴ŽŻ¼ų„ę¬╩▄ą┬─▄į┤Ų¹▄ćäė(d©░ng)┴”ļŖ│žąĶŪ¾│ų└m(x©┤)└Łäė(d©░ng),Ż¼═¼Ģr(sh©¬)į┌ča(b©│)┘Nš■▓▀┼cļŖ│ž─▄┴┐├▄Č╚ÆņŃ^Ą╚┤╠╝żŽ┬,Ż¼┤┘╩╣╚²į¬▓─┴Ž╩ął÷(ch©Żng)ąĶŪ¾┴┐┤¾Ę∙Ż¼Ųõ╚½─Ļ«a(ch©Żn)┴┐▀_(d©ó)8Ż«6╚f(w©żn)ćŹ,Ż¼═¼▒╚į÷ķL(zh©Żng)59Żź,ĪŻ

łD▒Ē 3 2014ŻŁ2018─Ļųąć°(gu©«)▓╗═¼ŅÉą═š²śO▓─┴Ž«a(ch©Żn)┴┐╝░ŅA(y©┤)£y(c©©)Ż©╚f(w©żn)揯®

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų³c(di©Żn)蹊┐į║Ż©SPIRŻ®

SIPRŅA(y©┤)ėŗ(j©¼)2018─Ļųąć°(gu©«)õćļŖš²śO▓─┴Ž«a(ch©Żn)┴┐īó═╗ŲŲ25╚f(w©żn)揯¼Ųõųą╚²į¬▓─┴Ž╚įīó╩Ū╩ął÷(ch©Żng)ūŅ┤¾ąĶŪ¾«a(ch©Żn)ŲĘ,Ż¼ų„ę¬įŁę“ėąŻ║

1Ż® ą┬─▄į┤Ų¹▄ćäė(d©░ng)┴”ļŖ│ž╩▄š■▓▀ąįė░Ēæ,Ż¼ę¬Ū¾─▄┴┐├▄Č╚▓╗öÓ╠ßĖ▀Ż¼Č°─┐Ū░╩ął÷(ch©Żng)│╔╩ņ╗»Ą─š²śO▓─┴Žų╗ėą╚²į¬▓─┴Ž┐╔ęįØMūŃ,Ż╗

2Ż® 2017─ĻĄūķ_╩╝ąąśI(y©©)įŁŽ╚ęįĶFõć▓─┴Ž×ķų„Ą─äė(d©░ng)┴”ļŖ│žŲ¾śI(y©©)ęčĮø(j©®ng)ķ_╩╝┤¾┼·┴┐▐D(zhu©Żn)ą═╚²į¬,Ż¼╚ńŻ║▒╚üåĄŽĪóCATL,Īóć°(gu©«)▄ÄĄ╚,Ż╗

3Ż® Ė▀µć╚²į¬▓─┴ŽŲ¾śI(y©©)«a(ch©Żn)─▄Į©įO(sh©©)═Ļ│╔Ż¼öĄ(sh©┤)┤aŲ¾śI(y©©)×ķ┴╦╣Ø(ji©”)╩Ī│╔▒Šīóų▓Į▓╔ė├╚²į¬▓─┴Ž╠µ┤·ŌÆ╦ßõć,Ż╗

4Ż® łAų∙ŅÉļŖ│žŲ¾śI(y©©)«a(ch©Żn)─▄▓╗öÓöU(ku©░)┤¾,Ż¼╝ė╔ŽĖ▀╚▌┴┐ļŖąŠų▓Į╩▄ĄĮ╩ął÷(ch©Żng)ÜgėŁŻ¼╠žäe╩Ū│╦ė├▄ćŅI(l©½ng)ė“╩ął÷(ch©Żng)╩╣ė├╚²į¬▓─┴ŽļŖ│ž▒╚└²╝ė┤¾,ĪŻ

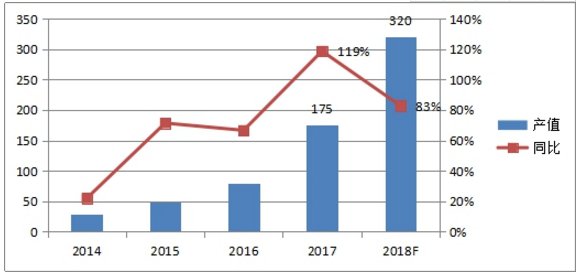

å╬Å─╚²į¬▓─┴Ž«a(ch©Żn)ųĄĘĮ├µüĒ┐┤Ż¼SPIRöĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)2017─Ļųąć°(gu©«)╚²į¬▓─┴Ž«a(ch©Żn)ųĄ▀_(d©ó)175ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)Ė▀▀_(d©ó)119Żź,Ż¼ŅA(y©┤)ėŗ(j©¼)2018─Ļį┌ą┬─▄į┤äė(d©░ng)┴”ļŖ│ž,ĪóöĄ(sh©┤)┤a╚²į¬╠µ┤·ŌÆ╝ė╦┘Ą╚Ūķørī”(du©¼)╚²į¬▓─┴ŽąĶŪ¾┴┐Ą─└Łäė(d©░ng)Ż¼╝ė╔ŽŲõār(ji©ż)Ė±╔ŽØqŪķør┐┤,Ż¼╚½─Ļųąć°(gu©«)╚²į¬▓─┴Ž┐é«a(ch©Żn)ųĄėą═¹═╗ŲŲ300ā|į¬,ĪŻ

łD▒Ē4 2014ŻŁ2018─Ļųąć°(gu©«)╚²į¬▓─┴Ž╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╝░ŅA(y©┤)£y(c©©)

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų³c(di©Żn)蹊┐į║Ż©SPIRŻ®