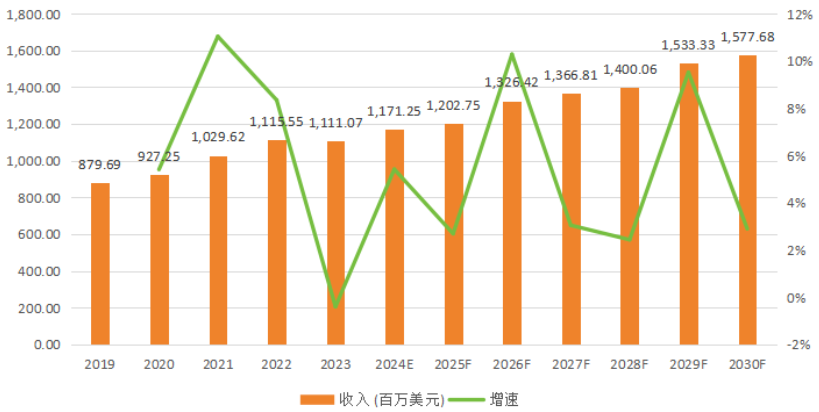

�Ї�(gu��)���w�W(w��ng)Ӎ ��(j��)QY Research��(sh��)��(j��)��2023��ȫ��댧(d��o)�w��̼�����մ��Ј�(ch��ng)Ҏ(gu��)ģ��11.11�|��Ԫ,�����S�������ИI(y��)�Ą�������,���A(y��)Ӌ(j��)2030��̼�����մ��Ј�(ch��ng)Ҏ(gu��)ģ���_(d��)��15.78�|��Ԫ,��2024-2030���(f��)�������L(zh��ng)�ʞ�5.09%��

ȫ���Ј�(ch��ng)�댧(d��o)�w��̼�����մ��Ј�(ch��ng)Ҏ(gu��)ģ

��Դ�� QY Research

̼�����մɣ��댧(d��o)�w���x���_���㲿������

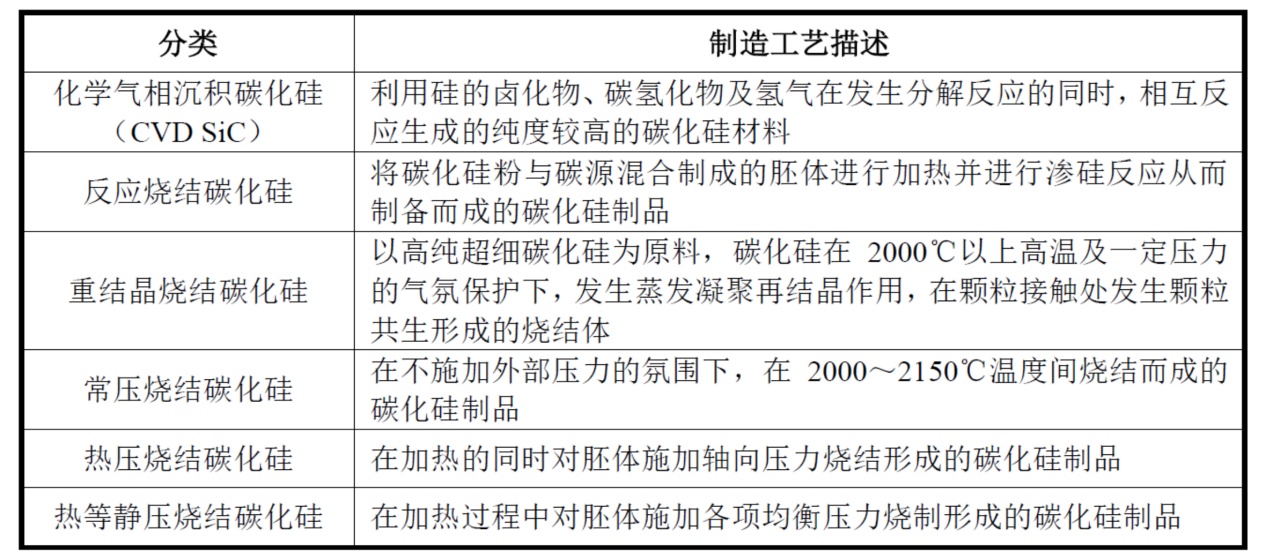

�댧(d��o)�w�����ǬF(xi��n)���Ƽ��l(f��)չ�Ļ�ʯ,���S���ИI(y��)��(du��)��С,�����졢����Ч�����·�IJ�����,�������^�̵ľ��_�Ⱥͼ��g(sh��)��(f��)�s��Ҳ�ڲ�������,��ÿһ��(g��)���E���x���_�����ܡ����|(zh��)���߾��Ȱ댧(d��o)�w�O(sh��)��,��

̼�����մɾ��и�Ӳ��,�������c(di��n)������ĥ�Ժ����g��,���Լ���(y��u)���Ŀ�������,���ߜ؏�(qi��ng)�ȡ����W(xu��)��(w��n)����,����������,����(d��o)���Ժ͚����Եȃ�(y��u)�c(di��n)���ڰ댧(d��o)�w�I(l��ng)����,��̼�����մɲ�����Ҫ��(y��ng)���ڼ����·�����P(gu��n)�I�b����,������ĥ���⡢����/����/�U(ku��)ɢ�ȟ�̎��,�����,�����e�����g,���x��ע��Ȱ댧(d��o)�w�Ƴ��ж��õ��ˏV����(y��ng)��,��

�댧(d��o)�w��̼�����մ��Ј�(ch��ng)�ɸ���(j��)���g(sh��)�M(j��n)�з��,�����з���(y��ng)���Y(ji��)̼������̼�����մ��������Ҫ��ˇ��2023��ռ��(j��)ȫ���Ј�(ch��ng)�����66.48%,������CVD̼����͟o�����Y(ji��)̼����Ҳռ��(j��)һ������,������������(y��ng)������(du��)���ޡ�CVD̼�������������г�ɫ�ğ�,��늺ͻ��W(xu��)���|(zh��)�Ī�(d��)�ؽM��,��ʹ��dz��m������Ҫ�����ܲ��ϵİ댧(d��o)�w�ИI(y��)��(y��ng)�ã����V����(y��ng)���ڿ��g�O(sh��)��,��MOCVD�O(sh��)���SiC�����O(sh��)��,�����ٟ�̎���O(sh��)����I(l��ng)��

����(j��)QY Research��(sh��)��(j��),��2022��ȫ��CVD̼�����㲿���Ј�(ch��ng)�����_(d��)��8.13�|��Ԫ,���A(y��)Ӌ(j��)2028�ꌢ�_(d��)��14.32�|��Ԫ�����(f��)�����L(zh��ng)�ʣ�CAGR����10.61%,��

�댧(d��o)�w��̼�����մ��Ј�(ch��ng)���жȸ�

ȫ��댧(d��o)�w��̼�����մɵ����a(ch��n)��Ҫ�����ڱ������W���ձ�,�������ձ����������a(ch��n)��(gu��),��2023��a(ch��n)��ռ�ȼs��30%������,���W��,���Ї�(gu��)���ձ�,���Ї�(gu��)�_(t��i)�����n��(gu��)����Ҫ�����M(f��i)�^(q��),�������ձ�������ȫ�����������̣�2023��������~�s��23.54%,��������˾��CoorsTek,��Tokai Carbon���ژI(y��)��(n��i)Ҳ�H��֪���ȣ���(gu��)��(n��i)���Ї�(gu��)���Ŀ�Ժ,�����������ϵ�,���҇�(gu��)�ڼ����·�b���þ���̼����Y(ji��)��(g��u)�����Ƃ似�g(sh��)�͑�(y��ng)���ƏV�о����^�����c��(gu��)�H�I(l��ng)����I(y��)���в��,��

ȫ��댧(d��o)�w��̼�����մ��Ј�(ch��ng)�N���~�����L(zh��ng)��

�댧(d��o)�w�O(sh��)��̼�����㲿���ИI(y��)���ڰ댧(d��o)�w�a(ch��n)�I(y��)�������,����(du��)�ڮa(ch��n)�I(y��)朾�����ҪӰ푡��܇�(gu��)�H�h(hu��n)�����Q(m��o)������׃��Ӱ�,��������҇�(gu��)�댧(d��o)�w�O(sh��)�估�㲿���ИI(y��)�����ɿ�����,����(gu��)�a(ch��n)�O(sh��)����㲿�������ܵ���(gu��)��(n��i)���A�S�̡�����Ƭ�S����A,���S�����������̼ӿ켼�g(sh��)�аl(f��)���a(ch��n)�I(y��)���ٶ�,��δ���댧(d��o)�w�O(sh��)��̼�����㲿���ć�(gu��)�a(ch��n)���M(j��n)���A(y��)Ӌ(j��)���M(j��n)һ���ӿ�,��

��Դ��QY Research���댧(d��o)�w��ˇ�c�O(sh��)��,���Ї�(gu��)���w�W(w��ng),���ߺ�Ͷ�Y�о�����

���Ї�(gu��)���w�W(w��ng)������/���ࣩ

ע���DƬ���̘I(y��)��;�������֙�(qu��n)��֪?ji��ng)h��