中國粉體網(wǎng)訊 剛剛美國商務(wù)部工業(yè)和安全局(BIS)對此前實施的半導(dǎo)體出口管制規(guī)則進行再次修訂升級,,旨在加大中國進口美國先進人工智能芯片的難度,!新修訂的規(guī)則將于4月4日生效。

據(jù)悉,,本次新規(guī)實際上是對前兩次(2022年10月和2023年10月)規(guī)則的查漏補缺,,并且在實施層面進行了更嚴(yán)苛的限制,包括英偉達和AMD的先進芯片和半導(dǎo)體設(shè)備,。

這份長達166頁的新規(guī)明確,,對中國出口的芯片限制也將適用于包含AI芯片的筆記本電腦,這意味著美國芯片對華限制擴大到更廣泛的消費電子領(lǐng)域,。

中國商務(wù)部新聞發(fā)言人就美國修訂半導(dǎo)體出口管制措施有關(guān)問題答記者問時表示:半導(dǎo)體產(chǎn)業(yè)高度全球化,,經(jīng)過數(shù)十年發(fā)展,已形成你中有我,、我中有你的產(chǎn)業(yè)格局,,這是市場規(guī)律和企業(yè)選擇共同作用的結(jié)果。中國是全球最大的半導(dǎo)體市場,,中方愿與各方一道,,加強互利合作,促進全球半導(dǎo)體產(chǎn)業(yè)鏈供應(yīng)鏈的安全與穩(wěn)定,。

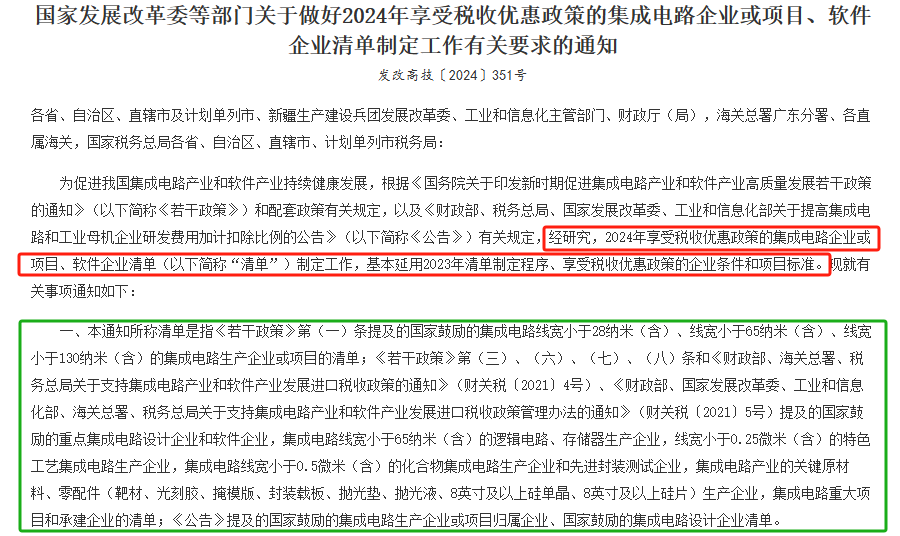

2024年3月22日,,國家發(fā)展改革委等5部門聯(lián)合發(fā)布新政策,用真金白銀支持半導(dǎo)體企業(yè)發(fā)展,!國家發(fā)展改革委等部門發(fā)布《關(guān)于做好2024年享受稅收優(yōu)惠政策的集成電路企業(yè)或項目,、軟件企業(yè)清單》。

通知

1,、國家新政策中這些材料企業(yè)可以享受優(yōu)惠

國家鼓勵的重點集成電路設(shè)計企業(yè)和軟件企業(yè),,集成電路線寬小于65納米(含)的邏輯電路,、存儲器生產(chǎn)企業(yè),線寬小于0.25微米(含)的特色工藝集成電路生產(chǎn)企業(yè),,集成電路線寬小于0.5微米(含)的化合物集成電路生產(chǎn)企業(yè)和先進封裝測試企業(yè),,集成電路產(chǎn)業(yè)的關(guān)鍵原材料、零配件(靶材,、光刻膠,、掩模版、封裝載板,、拋光墊,、拋光液、8英寸及以上硅單晶,、8英寸及以上硅片)生產(chǎn)企業(yè),,集成電路重大項目和承建企業(yè);國家鼓勵的集成電路生產(chǎn)企業(yè)或項目歸屬企業(yè),、國家鼓勵的集成電路設(shè)計企業(yè)等,。

2、國產(chǎn)半導(dǎo)體材料,、設(shè)備都需要再幫扶一把

近年來,,云計算,、物聯(lián)網(wǎng),、5G、人工智能,、車聯(lián)網(wǎng)等新興應(yīng)用領(lǐng)域已進入了快速發(fā)展階段,。新興應(yīng)用領(lǐng)域的快速發(fā)展,對高端集成電路,、功率器件,、射頻器件等產(chǎn)品的需求也持續(xù)增加,同時也驅(qū)動傳感器,、連接芯片,、專用SoC等芯片技術(shù)的創(chuàng)新。另外,,印度,、東南亞、非洲等新興市場的逐漸興起,,也為半導(dǎo)體行業(yè)發(fā)展提供了持續(xù)的動力,。隨著新領(lǐng)域、新應(yīng)用的普及,,新興市場的發(fā)展,,5至10年周期來看,,半導(dǎo)體行業(yè)的未來市場十分龐大,而我國面臨的挑戰(zhàn)也是前所未有的,。

有資料顯示,,國產(chǎn)半導(dǎo)體材料自給率較低,基本不足30%,,并且大部分是技術(shù)壁壘和價值量較低的封裝材料,,在晶圓制造材料方面國產(chǎn)率更低,主要依賴于進口,。與自給率低,、依賴進口形成強烈反差的是,我國有巨大的半導(dǎo)體市場卻不能自控,。

光刻機:光刻是晶圓制造的核心工序,,在整個硅片加工成本中占到1/3,主要使用光刻機和涂膠顯影機,。光刻機市場規(guī)模約115億美元,,市場上荷蘭阿斯麥占比75%,日本尼康和佳能占比13%,、6%,,國產(chǎn)化率不到1%。

刻蝕機:刻蝕是有選擇地從硅片表面去除不需要材料的過程,,刻蝕機市場規(guī)模約120億美元,,市場上美國泛林半導(dǎo)體和應(yīng)用材料分別占比50%、15%,,日本TEL占比25%,,國產(chǎn)化率達到23%。

薄膜沉積設(shè)備:薄膜沉積是芯片中各類薄膜形成的最主要方式,,美國應(yīng)用材料和泛林半導(dǎo)體占比30%,、21%,日本TEL占比19%,。國內(nèi)CVD設(shè)備國產(chǎn)化率不到5%,,PVD設(shè)備國產(chǎn)化率達到30%。

清洗機:幾乎所有工藝流程都需要清洗環(huán)節(jié),,將硅片表面的顆粒,、有機物、金屬雜質(zhì)等污染物去除,,清洗機市場空間約35億美元,,日本DNS和TEL占比45%、25%,美國泛林半導(dǎo)體占比15%,,國產(chǎn)化率達20%,。

硅片:是半導(dǎo)體、光伏等行業(yè)的基礎(chǔ)材料,,在半導(dǎo)體晶圓制造材料中占比為37%,。2021年全球半導(dǎo)體硅片市場規(guī)模為126億美元,目前日本信越等日韓臺企合計占據(jù)92%的市場份額,。中國12英寸硅片主要依賴進口,,國產(chǎn)化率僅13%。目前上海新昇公司已率先實現(xiàn)12英寸硅片國產(chǎn)化突破,,實現(xiàn)了28nm以上所有節(jié)點的產(chǎn)品認(rèn)證以及128層3DNAND產(chǎn)品驗證,。

掩膜版:是光刻工藝使用的圖形母版,在半導(dǎo)體晶圓制造材料中占比為13%,。2021年全球半導(dǎo)體用掩膜版市場規(guī)模49.9億美元,,臺積電、英特爾,、三星所使用的掩膜版絕大部分自己生產(chǎn),,其余市場主要被美日企業(yè)占據(jù)。國產(chǎn)方面,,某公司生產(chǎn)的半導(dǎo)體凸塊掩膜版和晶圓代工掩膜版等已經(jīng)進入中芯國際生產(chǎn)線,;中芯國際旗下光罩廠目前擁有中國最大及最先進的光掩模制造設(shè)備,可生產(chǎn)0.5μm-14nm工藝的光掩模,。

濕電子化學(xué)品:下游應(yīng)用主要包括平板顯示,、光伏、半導(dǎo)體等,,半導(dǎo)體濕電子化學(xué)品主要用于光刻涂膠顯影去膠,、蝕刻和清洗工序以及先進封裝領(lǐng)域。2021年全球半導(dǎo)體濕電子化學(xué)品市場規(guī)模為52億美元,,其中中國大陸市場約15億美元,全球90%的市場份額被日韓歐美企業(yè)占據(jù),。國產(chǎn)方面,,某公司產(chǎn)品進入中芯國際8英寸先進封裝產(chǎn)線,某公司硝酸,、氫氟酸等產(chǎn)品達到G4級,,雙氧水產(chǎn)品達到G5級,可用于90nm以下制程,,已打入華虹宏力,、長江存儲等產(chǎn)線。

封裝材料:2022年全球半導(dǎo)體封裝材料市場規(guī)模約260億美元,,目前國產(chǎn)化率低于30%,,且普遍集中在中低端領(lǐng)域,,近期HBM、CHIPLET等先進封裝推升高端封裝材料需求,。國產(chǎn)方面,,國內(nèi)公司已布局且突破Chiplet所采用的封裝ABF載板、FC-BGA高密度封裝基板CBF(ABF膜)積層絕緣膜,、高端FCCL等核心材料,。

其他材料:如電子特氣在全球半導(dǎo)體制造材料中占比13%,國產(chǎn)化率約14%,;拋光材料在晶圓制造材料中占比7%,,國產(chǎn)化率低于5%;靶材在半導(dǎo)體材料中占比約3%,,國產(chǎn)化率約30%,。以上方向國內(nèi)公司產(chǎn)能仍集中在中低端領(lǐng)域,但技術(shù)節(jié)點不斷推進,,在高端領(lǐng)域持續(xù)獲得客戶認(rèn)證與產(chǎn)線導(dǎo)入,。

3、預(yù)測2024年半導(dǎo)體材料市場迎來反彈

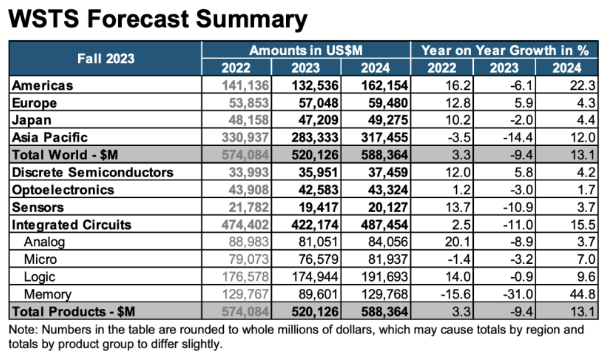

據(jù)世界半導(dǎo)體貿(mào)易統(tǒng)計組織(WSTS)最新預(yù)測,,2023年全球半導(dǎo)體市場規(guī)模約為5201億美元,,比上年下降9.4%。2023年,,預(yù)計只有歐洲市場會出現(xiàn)增長,,增幅為5.9%。相反,,其余地區(qū)預(yù)計將面臨下滑,,美洲地區(qū)預(yù)計將下降6.1%,亞太地區(qū)下降14.4%,,日本下降2.0%,。

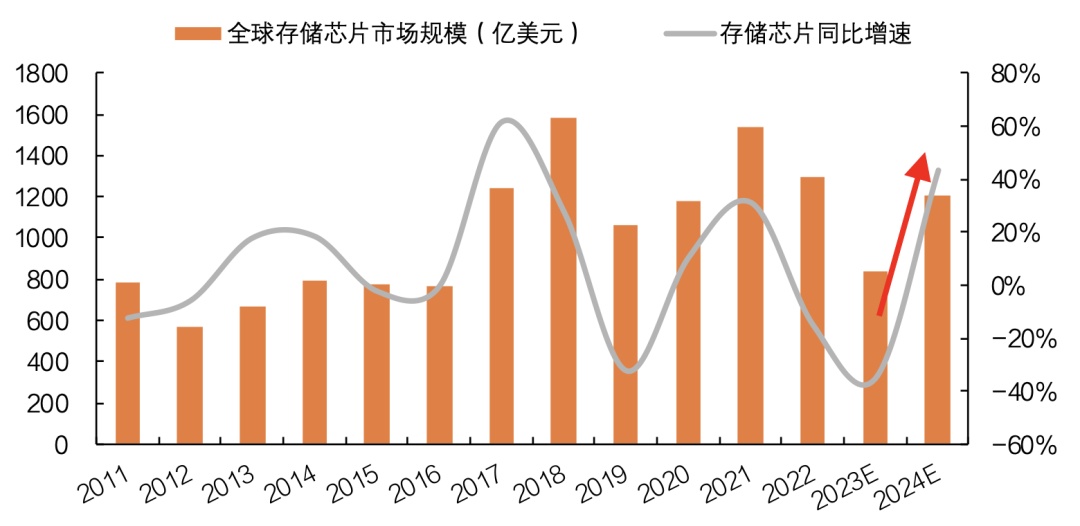

展望2024年,全球半導(dǎo)體市場將強勁增長,,預(yù)計增長13.1%,,規(guī)模達到5884億美元。這一增長預(yù)計將主要由存儲器行業(yè)推動,,該行業(yè)有望在2024年飆升至1300億美元左右,,較上一年增長40%以上。

2011-2024年全球存儲芯片市場規(guī)模情況

大多數(shù)其他主要細分市場,,包括分立器件,、傳感器、模擬器件、邏輯器件和微型器件,,預(yù)計也將實現(xiàn)個位數(shù)增長率,。從區(qū)域角度來看,所有市場都將在2024年持續(xù)擴張,。尤其是美洲和亞太地區(qū),,預(yù)計將出現(xiàn)兩位數(shù)的同比大幅增長。

另外,,國際數(shù)據(jù)公司(IDC)認(rèn)為,,隨著PC和智能手機這兩個最大細分市場的長期庫存調(diào)整消退,半導(dǎo)體增長的可見性將提高,;隨著電氣化行業(yè)發(fā)展,,也將不斷推動半導(dǎo)體含量的增長,汽車和工業(yè)的庫存水平預(yù)計將在2024下半年恢復(fù)到正常水平,;人工智能行業(yè)快速發(fā)展,,半導(dǎo)體市場需求也會急劇增長。從需求角度看,,美國市場將保持彈性,,而中國將在2024年下半年開始復(fù)蘇。

信息來源:發(fā)改委,、研訊社,、長江證券、拍明芯城,、千際投行,、東方財富網(wǎng)、美國商務(wù)部工業(yè)和安全局(BIS)等

(中國粉體網(wǎng)編輯整理/昧光)

注:圖片非商業(yè)用途,,存在侵權(quán)告知刪除!