�Ї����w�W(w��ng)Ӎ

1,��Ϳ�Ϲ��I(y��)�śr

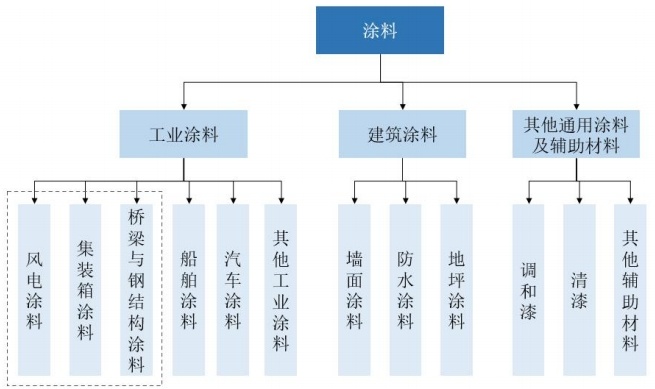

Ϳ����Ϳ���ڱ����o(h��)���b����w����,�������c��Ϳ���γ��ι̸������B�m(x��)��Ĥ�����o(h��),���b����������,������(j��)�܄��N�ͬ��Ϳ�Ͽɷ֞�ˮ��Ϳ��,������Ϳ��,���o�܄�Ϳ�ϼ���ĩͿ�ϣ�����(j��)��(y��ng)���I(l��ng)��ͬ,��Ϳ�Ͽɷ֞鹤�I(y��)Ϳ��,������Ϳ�ϡ�����ͨ��Ϳ�ϼ��o������,��

Ϳ�ϑ�(y��ng)���I(l��ng)������r

2,��ȫ��Ϳ���Ј�(ch��ng)

����(j��)Fortune Business Insight�y(t��ng)Ӌ(j��)��(sh��)��(j��)��2021��ȫ��Ϳ���Ј�(ch��ng)Ҏ(gu��)ģ��1,600.30�|��Ԫ,��2022�ꌢ�_(d��)��1,670.40�|��Ԫ,������(j��)���A(y��)�y(c��)����2029��,��ȫ��Ϳ���Ј�(ch��ng)Ҏ(gu��)ģ�A(y��)Ӌ(j��)�����L(zh��ng)��2,350.60�|��Ԫ��2022����2029��������(f��)�����L(zh��ng)�ʞ�5.0%,���ʬF(xi��n)��(w��n)�����L(zh��ng)څ��(sh��),��

2021��-2029��ȫ��Ϳ���Ј�(ch��ng)Ҏ(gu��)ģ��r���A(y��)�y(c��)

3���҇�Ϳ���Ј�(ch��ng)

�҇�Ϳ���ИI(y��)����,���c�������y(t��ng)�ИI(y��)���,����Ӌ(j��)����(j��ng)��(j��)�w�Ƶ�Ӱ�����(du��)�^С���Ј�(ch��ng)���̶�����(du��)�^�ߡ�Ŀǰ,��ȫ������Ϳ�����a(ch��n)����I(y��)����(sh��)���f��,������Փ�����������I(y��)��ͬ�r(sh��)߀�д�������I(y��)���Y�����m(x��)����ӿ�M(j��n)Ϳ���ИI(y��),��

2011����2022��ȫ��Ϳ�Ͽ��a(ch��n)����r

��ҊͿ���ИI(y��)�ĘI(y��)��˾����,���Ј�(ch��ng)���̶��^�ߣ���(j��ng)��(zh��ng)�^����,����(d��o)���Ј�(ch��ng)���жȷdz���,�����ڸ߶��Ј�(ch��ng)��������һЩ�T���O�ߵ���܇,������,�����ա��L(f��ng)늵�Ϳ���Ј�(ch��ng)�^�ֱ����YƷ�ƉŔ�,���@Щ�I(l��ng)����Ј�(ch��ng)���жȷdz���,��

4��Ϳ���Ј�(ch��ng)ռ��

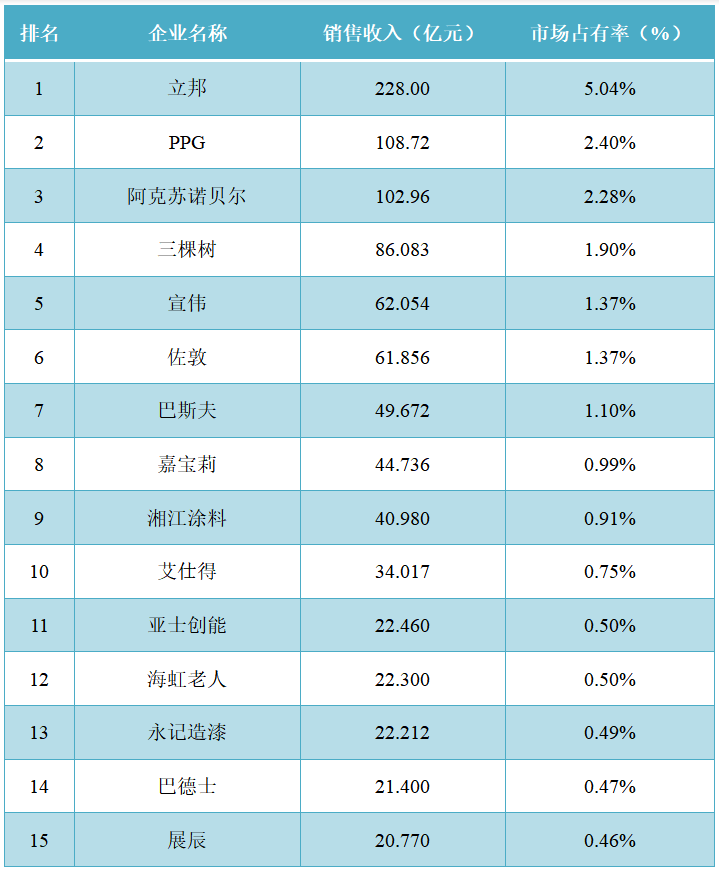

����(j��)Ϳ�电(sh��)��(j��),��2022���Ї�Ϳ���Ј�(ch��ng)��ռ��ǰ10�Ĺ�˾��Ӌ(j��)ռ��(j��)ȫ��Ϳ��18.10%���Ј�(ch��ng)���~,������ȫ������ǰ5��Ϳ����I(y��)�քe������Ϳ�ϡ�PPG,�������K�Zؐ��,�����Ø����������ռ�ʷքe��5.04%,��2.40%,��2.28%��1.90%��1.37%,��

����(n��i)��3������Ј�(ch��ng)���~ǰʮ��ε���I(y��),�����Ø���1.90%����ռ��λ��ȫ�����ģ��N��Ҏ(gu��)ģ������Ϳ����I(y��)��������һ,���@Ҳ���B�m(x��)4���s(li��n)�Ї�����Ϳ����I(y��)��һ,���Ό�����0.99%���Ј�(ch��ng)ռ����λ��ȫ���ڰˣ��潭Ϳ����0.91%����ռ��λ��ȫ���ھ�,���Ĕ�(sh��)��(j��)����,�������Ї�����ǰ��������Ϳ����I(y��)��ռ�ʾ��dz��͡�

����ռ�ʁ���,��������I(y��)���ձ鶼�dz���,��Ҳ��ζ������(n��i)Ϳ���ИI(y��)���жȷdz��͡�λ��ǰʮ��(qi��ng)����I(y��)����,������,����˹��2022�����ռ�ʾ�����2%,�����˵á���ʿ��(chu��ng)��,����������,����ӛ���ᡢ�͵�ʿ,��չ��,����������Ϳʿ,�����G��,��������о��,�����Z,���̿ˡ�����̩��֪����I(y��)2022�����ռ�ʾ�С��1%,��

5,��Ϳ�ϸ���(x��)���Ј�(ch��ng)�N(y��n)���C(j��)��(hu��)

������(g��)�ИI(y��)�Ƕȁ�����������I(y��)����ռ�ʶ��dz���,�����ĸ���(x��)���Ј�(ch��ng)����,�����жȅs��������IJ��������܇Ϳ��,������Ϳ��,�����ú���Ϳ�ϡ����b��Ϳ��,�����Ϳ��,���L(f��ng)�Ϳ�ϡ����wͿ��,��3CͿ��,�������b��Ϳ�ϡ�܉����ͨ�b��Ϳ��,���^��Ϳ�ϵȼ�(x��)���I(l��ng)����Ј�(ch��ng)���жȷdz���,���е��I(l��ng)��CR5�������_(d��)90%���ϡ�

11��3��,������(n��i)Ϳ�Ϯa(ch��n)�I(y��)���I(y��)ؔ(c��i)��(j��ng)ý�w��Ϳ�硷��Coatings Industry���l(f��)���ˡ�2023�Ї�Ϳ�Ϲ��I(y��)���I(y��)��(x��)���Ј�(ch��ng)��(j��ng)��(zh��ng)�����а�,��

����@ʾ���ڹ��I(y��)Ϳ��,����܇Ϳ��,�����I(y��)�ط���Ϳ�ϡ�����Ϳ��,���L(f��ng)�Ϳ��,�����պ���Ϳ�ϵȶ���(g��)��(x��)��e�У����Y��I(y��)ռ��(j��)���~�^��,�����Ј�(ch��ng)���~�^��,��������I(y��)�t�ڼ��b��Ϳ�ϡ�܉����ͨ�b��Ϳ��,������Ϳ��,������Ϳ�ϡ����b������,�����̽���Ϳ��,��܊��Ϳ�ϡ��^��Ϳ��,����·��(bi��o)��Ϳ��,����ˮͿ�ϡ��Ҿ���,��ˇ�g(sh��)Ϳ�ϵȼ�(x��)��e�����~ռ��(j��)�^��,��

����(j��)�Ї�Ϳ�Ϲ��I(y��)�f(xi��)��(hu��)��¶�Ĕ�(sh��)��(j��)�@ʾ��2022���҇�Ϳ��ȫ�ИI(y��)��I(y��)���a(ch��n)���s3488�f��,��ͬ���½�8.5%,�����I(y��ng)�I(y��)��(w��)�����A(y��)�s4525�|Ԫ��ͬ���½�5.2%,�������ܵ�ԭ���σr(ji��)���ϝq,���a(ch��n)�������I(y��ng)�I(y��)��(w��)�����»��ȵIJ���Ӱ푣�����(r��n)���~ͬ�ȴ���½�23.7%���s233�|Ԫ,��

2023��1-7��,���҇�Ϳ���ИI(y��)���a(ch��n)��2010.3�f�����^����ͬ��ͬ�����L(zh��ng)4.6%,��չ��ȫ��,��2023�°��꣬Ϳ���ИI(y��)���w�����ַ�(w��n)�����L(zh��ng),����(du��)��2021,��2022ƽ��ˮƽ���a(ch��n)���A(y��)Ӌ(j��)�����L(zh��ng)1-2%,�����I(y��ng)�I(y��)��(w��)�����A(y��)Ӌ(j��)�����L(zh��ng)-1%,������(r��n)���~�A(y��)Ӌ(j��)�����L(zh��ng)�s-3.8%��

����(j��)Orr&Boss�ṩ�Ĕ�(sh��)��(j��),��2023��ȫ��Ϳ���Ј�(ch��ng)Ҏ(gu��)ģ�A(y��)Ӌ(j��)��I(y��ng)��1960�|��Ԫ,���a(ch��n)��479�|��������,������������Ϳ���Ј�(ch��ng),���b�Ϳ�������ļ�(x��)���I(l��ng)��,��

�������܇Ϳ���I(l��ng)����˹��,��PPG,���P(gu��n)��������,�����˵�,��KCC���������Y��I(y��)ռ��(j��)��85%���ϵ��Ј�(ch��ng)���~���e������܇����܇܇��Ϳ���I(l��ng)��̎�ڽ���ȫ���Ŕ��λ,������ɭ,���ɾ����|��,�����,���ňD���¡��ź͵ȱ�����I(y��)�t����܇�㲿��Ϳ��,����(d��ng)��늳�Ϳ���Ј�(ch��ng)ռ��һ�����~,���ňD���¡��|��Ϳ�ϵ�����Ʒ������܇���a(b��)���I(l��ng)��ռ��һ�����Ј�(ch��ng)���~,��

���L(f��ng)�Ϳ���I(l��ng)��,������о�ʡ�����,����������,��PPG�������K�Zؐ��,�����P����,���������¡���˹��,������,����¡���ٔ�(sh��)��I(y��)ռ��(j��)�^���Ј�(ch��ng)���~��ȫ����ռ�ʸ��_(d��)84%,���e���L(f��ng)��~ƬͿ��,�������L(f��ng)�Ϳ�ϵ��Ј�(ch��ng)���жȷdz��ߡ��ڴ���Ϳ���I(l��ng)��,������,���������ˡ���Ϳ����,�����H����,��PPG����������,������,���~ͯ,���p�𡢺�¡ǰʮ��(qi��ng)��I(y��)����ռ�ʸ��_(d��)94%,���e�Ǹ߶����ô���Ϳ��,���h(yu��n)��Ϳ���Ј�(ch��ng)���жȷdz��ߣ��������Y��I(y��)ȫ���Ŕ�,��

�����ú���Ϳ���I(l��ng)��PPG,�������K�Zؐ��,�����P������ٔ�(sh��)��I(y��)̎�ڽ���ȫ���Ŕ��λ�����^�S���Ї����a(ch��n)���w�C(j��)C919���̘I(y��)�\(y��n)�I(y��ng)��,���,���Ժ������Ϳ��Ժ���ٔ�(sh��)������I(y��)�_�l(f��)�ĺ���Ϳ���״Α�(y��ng)���������ô��w�C(j��),�������ˇ��H�Ј�(ch��ng)�Ŕ�,�����⣬�ɾ��ȶ��Ϳ��Ҳ�ڷe�O������I(y��ng)����Ϳ���Ј�(ch��ng),��

�ڼ��b��Ϳ���I(l��ng)��,������Ϳ�ϡ�����о��,����������,���������ˡ���Ϳ����,�����h(yu��n)���\(y��n)���H������I(y��)��ռ�ʸ��_(d��)95%����,����܉����ͨ�b��Ϳ���I(l��ng)����������,���w¹�ɷ�,�����~�ᡢ�A��Ϳ��,���ķ����P,���S�����ᡢ���,����(y��u)����,���߾S���ٔ�(sh��)��I(y��)ռ��(j��)�^���Ј�(ch��ng)���~��

�ڽ���Ϳ���I(l��ng)��,���mȻ���Y��I(y��)����Ͷ���ʿ���N��Ҏ(gu��)ģ̎���I(l��ng)�ȵ�λ,�������Ø䡢��ʿ,���Ό���,���͵�ʿ,���̿ˡ����Z,����Ϳʿ,����������ʿ��,���|�����,����˼�ء��������ȱ�����I(y��)�l(f��)չ�Ѵ�,�������Ј�(ch��ng)���~��Խ������Ͷ���ʿ,���������Ø�Ľ���Ϳ���N��Ҏ(gu��)ģ���ѳ�Խ����ʿ���ڼҾ����I(l��ng)��,��չ��,������-�A��(r��n)���Ό���,���͵�ʿ,����������m,������,�����G�����ٴ����ٔ�(sh��)��I(y��)ռ�д��Ј�(ch��ng)���~,��

6,��Ϳ���ИI(y��)���жȵ�ԭ�����

����(g��)Ϳ���ИI(y��)���жȵͣ��@�������T��ԭ��,��һ�������^���Ͷ�Y�ͽ��S,��Ϳ���ИI(y��)�����a(ch��n)�a(ch��n)���^ʣ�������ğoЧ�a(ch��n)��ʹ���Ј�(ch��ng)�ϵ���I(y��)��(sh��)������,���Ј�(ch��ng)��(j��ng)��(zh��ng)����,����(d��o)���Ј�(ch��ng)���жȵ͡���������Ϳ����I(y��)�g�a(ch��n)Ʒ��Ȳ���,������Ј�(ch��ng)�����M(f��i)�ߌ�(du��)�ڲ�ͬƷ�Ƶ�Ϳ�Ϯa(ch��n)Ʒȱ�����@��Ʒ�Ƅe�Ⱥ����\��,�����ױ��r(ji��)��ʹ��N���(d��ng)�����ҡ��@�N��r��(d��o)�¸�(j��ng)��(zh��ng)���Ӛ���,��ͨ�^�̓r(ji��)�ʹ��N����(zh��ng)�Z�Ј�(ch��ng)���~,���Ј�(ch��ng)���ж��y����ߡ�

����,��Ϳ����I(y��)���Ј�(ch��ng)��(zh��n)���T���^��,��ʹ���Ј�(ch��ng)�ϳ��F(xi��n)�˴�����С����I(y��)���Ј�(ch��ng)�ϵ���I(y��)��(sh��)�����࣬�Ј�(ch��ng)���жȵ�,������,���Ե̓r(ji��)���u�c(di��n)�ijɱ���(j��ng)��(zh��ng)�dz����ң�Ϳ����I(y��)ͨ�^���s�ɱ�����(zh��ng)�Z�Ј�(ch��ng)���~,�����^�ߵijɱ�����Ҳ�������Ј�(ch��ng)���ж���ߵĿ��g,�����ǣ��M�ܶ���(g��)�߶�Ϳ���Ј�(ch��ng)���жȷdz���,�����߶��Ј�(ch��ng)���~����(du��)���еͶ��Ј�(ch��ng)ռ���^��,�����еͶ��Ј�(ch��ng)Ŀǰ�ԘO�ȷ�ɢ���ɴ�����������(g��)�ИI(y��)�ļ��ж�ָ��(sh��),��

7,������(n��i)Ϳ���ИI(y��)�l(f��)չ��ֺ�څ��(sh��)

�V�|ʡ�����Ї�Ϳ�ϵ�һ��ʡ���a(ch��n)���b�b�I(l��ng)������ʡ�ݺ͵^(q��),���Ϻ��кͽ��Kʡ�a(ch��n)���������¡�2022��H�V�|ʡ,�����Kʡ���Ϻ�������(g��)ʡ�ݺ͵^(q��)Ϳ�Ϯa(ch��n)���ѽ�(j��ng)ռ��(j��)ȫ���a(ch��n)����45.8%,�����У��V�|ʡͿ�Ϯa(ch��n)��ͬ�Ȝp��35.2%,���Ϻ�ͬ�Ȝp��13.6%,�������c(di��n)�P(gu��n)ע���Ĵ�,������,�����ϺͰ���ռ��(j��)Ϳ�Ϯa(ch��n)���ڶ����(du��)�����к���ʡ�Ͱ���ʡ���F(xi��n)����,��ͬ�����L(zh��ng)�քe��6.2%��5.8%,��

2022��ȫ������ʡ��Ϳ�Ϯa(ch��n)����ռ�ȈD

2021��2022��Ϳ�Ϯa(ch��n)���^(q��)��ռʾ��D

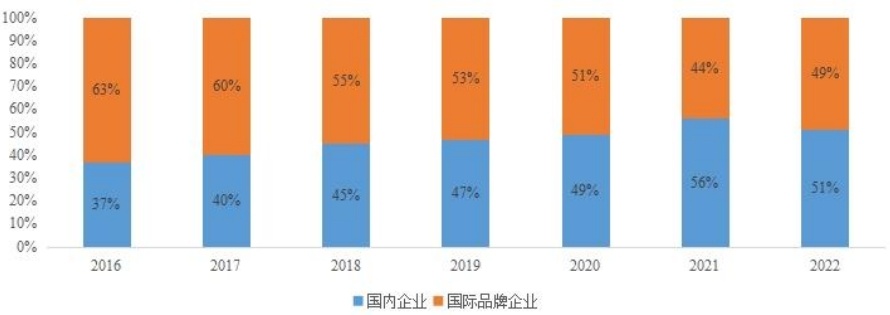

2016��-2022��ȫ��ǰ100��(qi��ng)Ϳ����I(y��)�I(y��ng)�I(y��)�������(n��i)��I(y��)�c���HƷ����I(y��)ռ����r

�ĸ�(j��ng)��(zh��ng)��ֵ���׃����,���S���a(ch��n)Ʒ�|(zh��)���ͷ���(w��)ˮƽ�IJ������,����֮��������(y��u)��(sh��)����������(n��i)��I(y��)�M(j��n)�����@,����I(y��)�I(y��ng)��ռ�����w�ʬF(xi��n)����څ��(sh��),��Ϳ���Ј�(ch��ng)�ć��a(ch��n)�����څ��(sh��)���l(f��)���@��

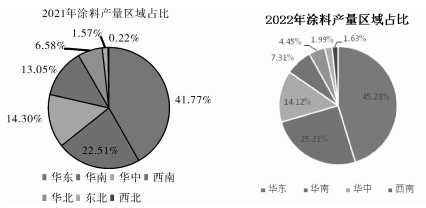

2022��Ϳ�υ^(q��)��a(ch��n)��ռ�Ⱥ�2021������в���׃��,����Ҫ���a(ch��n)�^(q��)���A�|,���A��С���½���Ҫԭ���ǏV�|ʡ���Ϻ��Юa(ch��n)���^ȥ��ͬ���½����A�к����ϵ^(q��)�a(ch��n)��ռ���������@,����Ҫ�����ں��Ϻ��Ĵ������a(ch��n)�����Ӱl(f��)չƽ��(w��n),�������^(q��)�͖|���^(q��)Ϳ�Ϯa(ch��n)�I(y��)�l(f��)չ�Գ��m(x��)����(sh��)���A�ϡ��A���c�A�|�^(q��)Ϳ�Ϯa(ch��n)������ռȫ����84.61%,��Ϳ���ИI(y��)�İl(f��)չ�c���ڵ^(q��)�����ήa(ch��n)�I(y��)�Ј�(ch��ng)����̶�,���Y���c�˲Ń�(ch��)��ȾC������ϢϢ���P(gu��n)�����w����,��Ϳ���ИI(y��)����(y��ng)�ֲ������Ȼ�c�҇����^��(j��ng)��(j��)�ֲ���ֱ���һ��,��

�Y(ji��)�Z

�A(y��)Ӌ(j��)δ�������ИI(y��)��(du��)Ϳ�Ϯa(ch��n)Ʒ�h(hu��n)�������ܵ�Ҫ����ߣ�����(du��)Ϳ�Ϲ�˾�Y���аl(f��)��Ͷ���������Ҫ��,��δ���Ј�(ch��ng)���жȿ��ܳ��m(x��)���,��

������Դ��Ϳ�硢���w�W(w��ng),���Ї�Ϳ�Ϲ��I(y��)�f(xi��)��(hu��),������о���²��ϿƼ����Ϻ����ɷ�����˾�й��f������2022-2023����Ї�Ϳ���ИI(y��)�Ј�(ch��ng)������(b��o)��

(�Ї����w�W(w��ng)������/����)

ע���DƬ���̘I(y��)��;,�������֙�(qu��n)��֪?ji��ng)h��!