�Ї����w�W(w��ng)Ӎ 2022�꺣��⁰����o�S�ַ�(w��n)��,����ȫ����Ҫ��(j��ng)���wGDP�������Ќ�������Љ�,�����γɱ��y����������,������⁰������ʳ��F(xi��n)�½�,��ͨ�^���ȿ�Ľ,�����Z,��������,�����Z˹,�����ۼ��F�ȹ�˾2022��1Q23��(j��ng)�I��r,���҂��J�����(n��i)⁰۳�����ͬ���������څ���ѬF(xi��n)������(n��i)⁰���I(y��)������(y��u)���������m(x��)����,��ȫ����ռ���������m(x��)����,��

ժҪ

������I(y��)2022��1Q23⁰��N����������ͬ���»�������(n��i)��I(y��)ȫ����ռ�ʳ��m(x��)����,������⁰۹��o�˳ʬF(xi��n)�^�鷀(w��n)���Ĺ��^���,���S������(n��i)��I(y��)���gˮƽ���a(ch��n)��Ҏ(gu��)ģ�������,������(n��i)��I(y��)��ȫ��⁰��Ј��еą��c������������,��2022������ȫ����Դ������ԭ���σr�����ϝq,���Ƅӻ���Ʒ���a(ch��n)�ɱ��̓r���ϝq,����ȫ����Ҫ��(j��ng)���wGDP�������Ќ����������������γɱ��y����������,������⁰������ʳ��F(xi��n)�½�,��

ȫ��⁵V��2022��ӭ�������ڣ���Ʒλ⁵V�S�ֹ���ƫ�o��B(t��i),������(j��)USGS,��2022��ȫ��⁾��V�a(ch��n)���AӋ��890�f��(��TiO2)��ͬ�ȳ�ƽ,��1H22ȫ��⁰�������e���Ľ����ͷ�������ጷ�,��⁰����a(ch��n)��I(y��)�Mؓ���\�I��ʹ⁵V��������;ͬ�r�Ȼ����a(ch��n)��ռ�����������ӌ���Ʒλ⁵Vԭ���ϵ�����,���ϰ���⁵V�����o����2H22�mȻ�ڼ�Ϣ������Ӱ��W��⁰���������,������Ʒλ�V�����a(ch��n)������,���������f�S��ƫ�o��B(t��i)��⁾��V�r���ԾS�ָ�λ,��ȫ��r�����ϝq�Ƅ�Rio Tinto,��Base��Iluka�ȹ�˾�I(y��)�����L,�����ļҺ���⁵V���^�Y���_֧Ҏ(gu��)����r��,�����_����⁵V/��tʯ�a(ch��n)�ܔU�����Y���_֧�^�٣��҂��J���Ʒλ⁵V�S�ֹ���oƽ��Ġ�B(t��i)��?q��)����m(x��),��

����

2022��ȫ��⁰����������r������,��������I(y��)�U�a(ch��n)���ޣ�����(n��i)���^���ٓ�ռ���~,��

����(n��i)⁰ۃr��2H22�����»�,��1Q23�h(hu��n)���ϝq

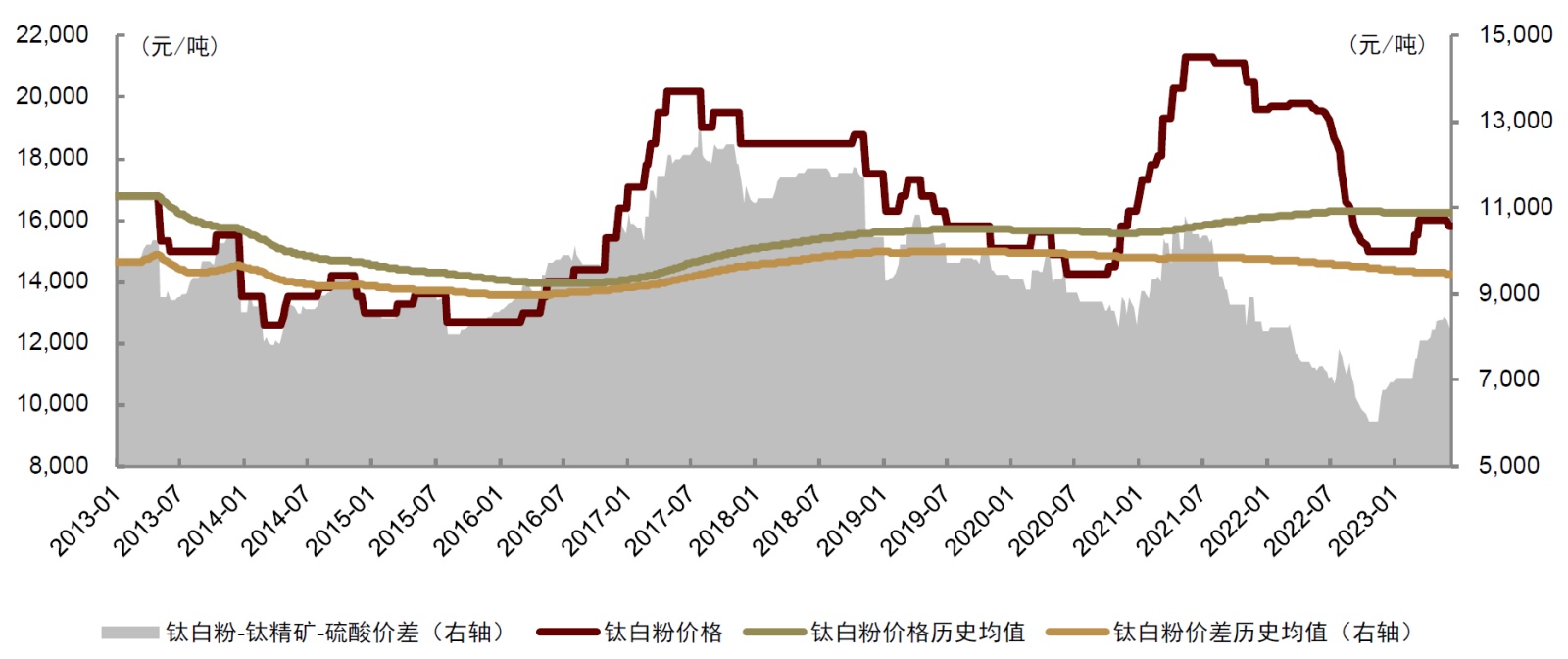

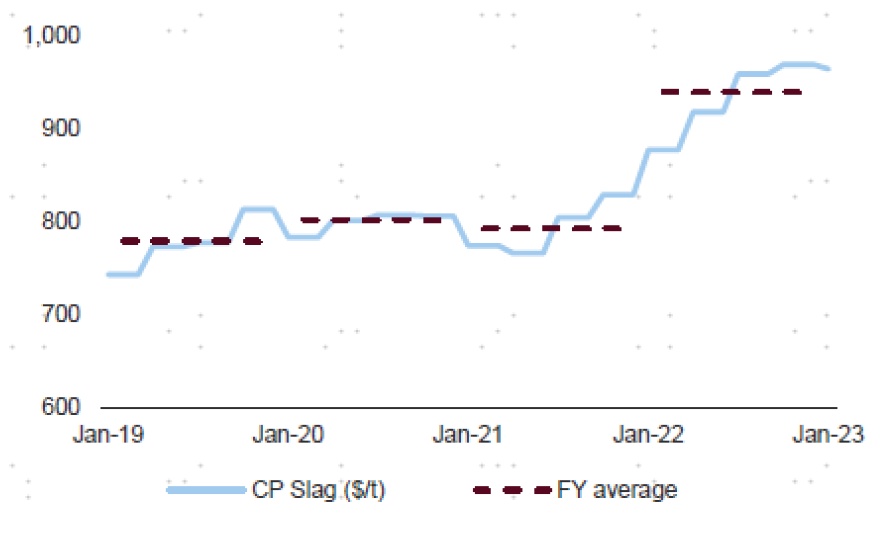

2H22������������⁰ۃr���»��������ů�Ƅ�1Q23⁰q�r,����ԭ���σr���ϝq�Ƅ�,��2022���ϰ���⁰ۃr��С���ϝq���r���_ʼ����խ;�M���°����Ժ��ܺ����Ϣ,������(n��i)�خa(ch��n)���������е�Ӱ�,��ȫ��⁰���������,��⁰ۃr���M����������,��2022��ײ�����I(y��)���F(xi��n)ؓë����r����I(y��)ͦ�r��Ը����,��⁰ۃr��Ҋ��,���S������˭h(hu��n)�ȸ��ƣ�1Q23�ԁ�⁰ۃr�����ϝq,���B�������ԭ���σr�����,��⁰ۃr���_ʼ����ã�����Ŀǰ⁰ۃr�����^2023����ԁ��ϝq5.3%,����ͬ��ȥ�����½�19%,��Ŀǰ⁰ۃr��/�r��քe��15,800/8,212Ԫ/����̎��2013���ԁ�53%/15%��λ,��

�D��1��⁰�-⁾��V-����r����r

�Y�ρ�Դ���ٴ��YӍ,��Wind���н�˾�о���

⁰۹��裺����(n��i)���^�^�m(x��)�U�a(ch��n),������(n��i)�����»��������^�m(x��)���L

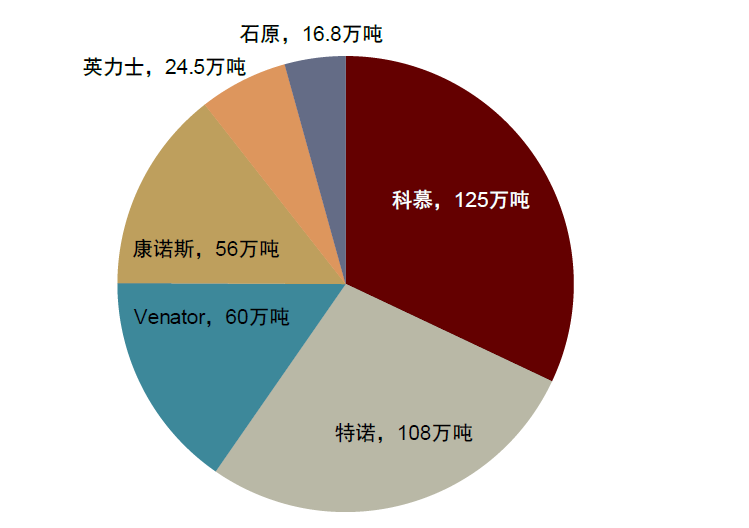

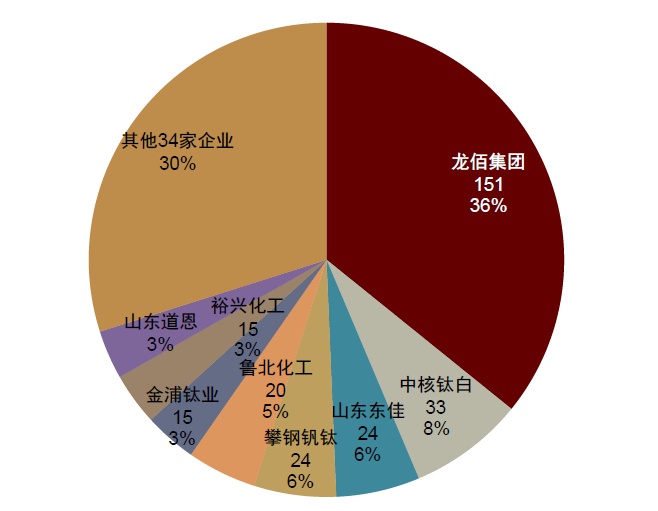

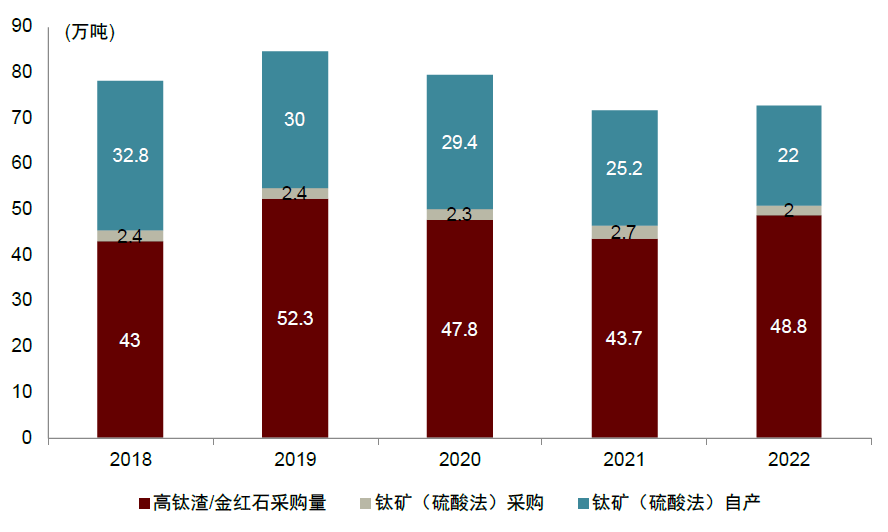

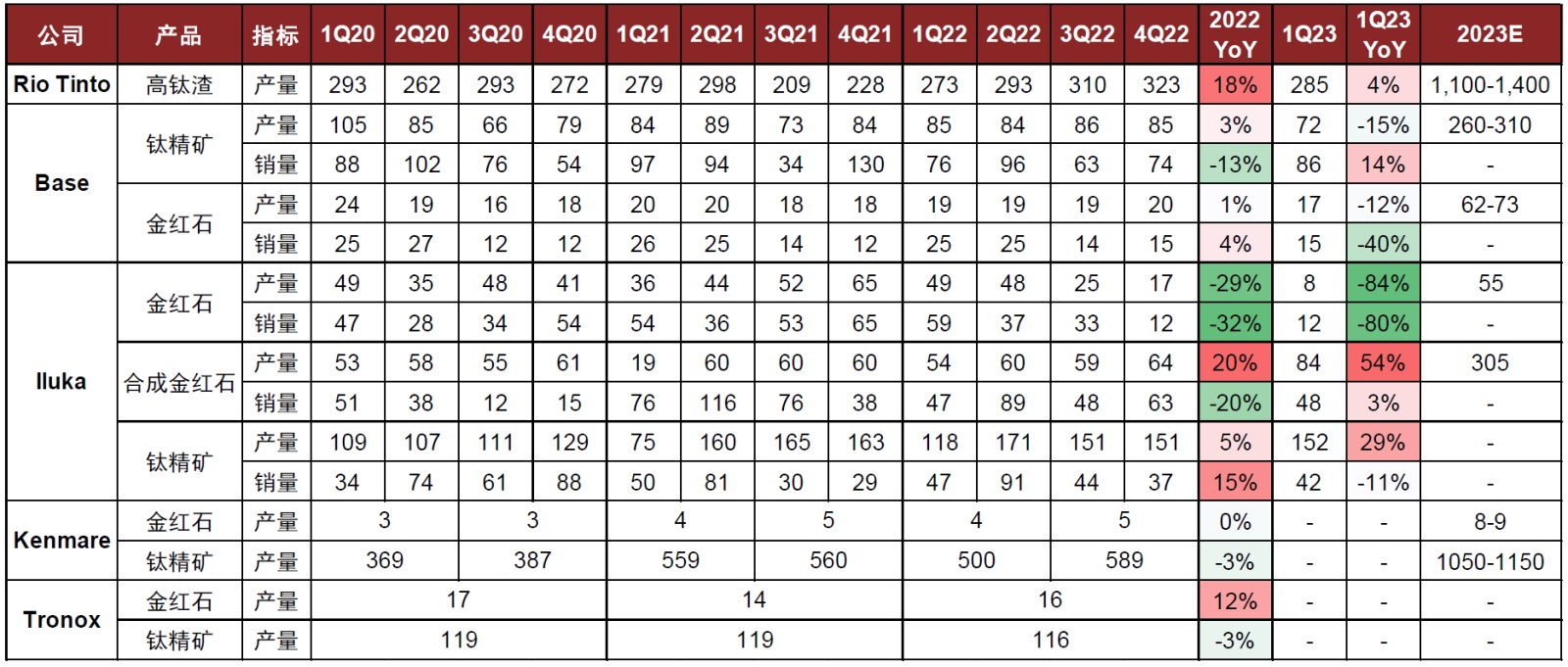

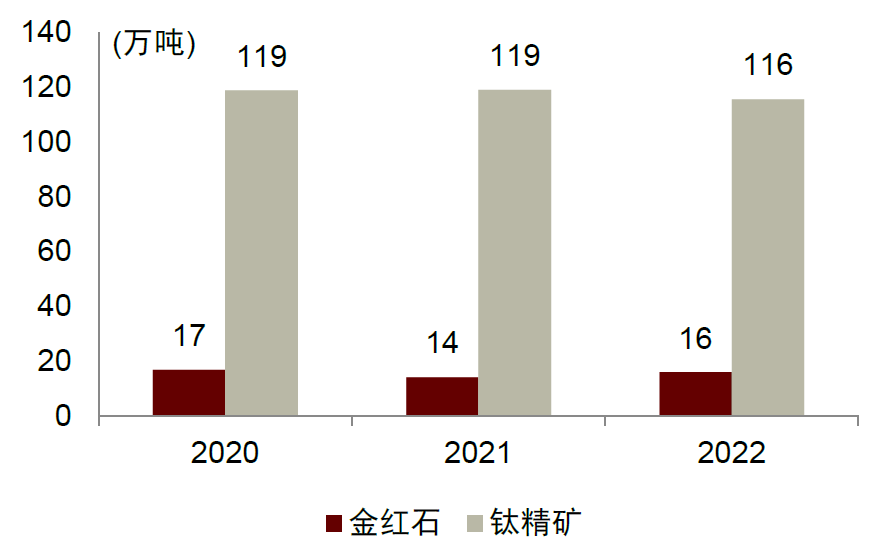

����⁰ۮa(ch��n)�ܼ��жȸ�,������(n��i)�a(ch��n)�ܳ��m(x��)�����^��I(y��)���С�����⁰���Ҫ�ɿ�Ľ�����Z,��������,�����Z˹���ٔ�(sh��)����I(y��)���a(ch��n)������2022���Ľ/���Z/������/���Z˹⁰���a(ch��n)�ܷքe��125/108/60/56�f��,������(n��i)���ۼ��F��2022��U��50�f��⁰ۮa(ch��n)��,��Ŀǰ���ۼ��F�߂�151�f��⁰ۮa(ch��n)�ܣ��ѳɞ�ȫ��a(ch��n)������⁰����a(ch��n)��I(y��),��

�D��2��2022�꺣����Ҫ⁰����a(ch��n)��I(y��)�a(ch��n)��

�Y�ρ�Դ����˾����,���н�˾�о���

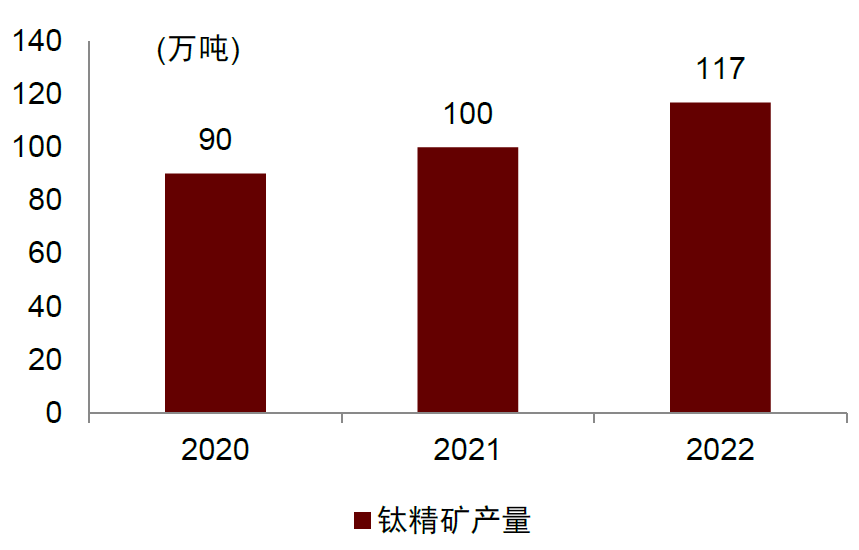

�D��3��2022�����(n��i)��Ҫ⁰����a(ch��n)��I(y��)�a(ch��n)��

�Y�ρ�Դ����(chu��ng)�YӍ����˾����,���н�˾�о���

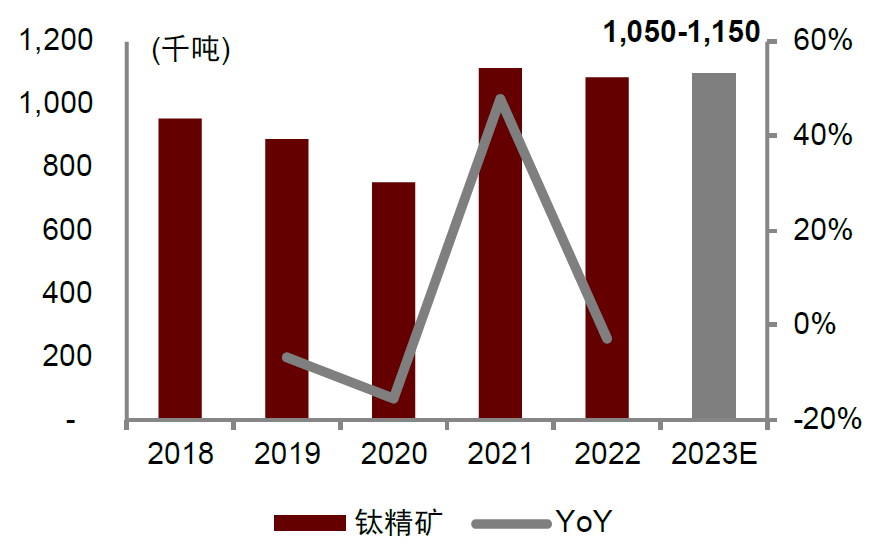

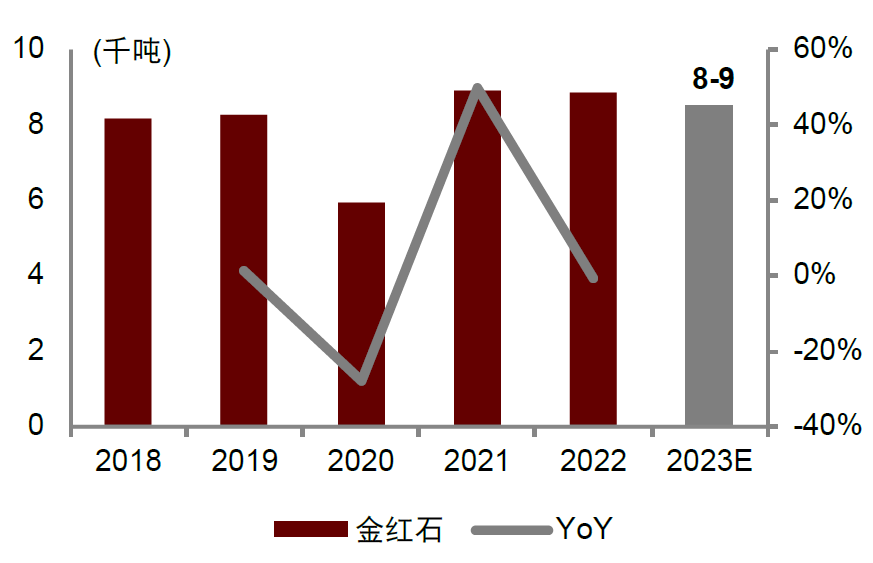

�ܺ��^��(j��ng)�������خa(ch��n)ƣܛӰ�,��2022�����(n��i)⁰۱��^���M�������»���2022�����(n��i)⁰ۮa(ch��n)��386�f��,��ͬ��2021������2%;⁰۱��^���M��258�f��,��ͬ���½�3.5%�����ڇ���(n��i)����ƣܛ,���Լ�����(sh��)⁰���I(y��)ӯ���Љ������Ӝp�a(ch��n),��2023��1-5����(n��i)⁰ۮa(ch��n)��166�f����ͬ���»�11%;2023��1-5����(n��i)⁰۱��^���M��97�f��,��ͬ���»�16%,��

�D��4��⁰۹���ƽ��������^���M������(��λ���f��)

�Y�ρ�Դ�����P���𣬰ٴ��YӍ,��Wind,��Ϳ��࣬���һ������a(ch��n)�����M����⁰�����,���н�˾�о���

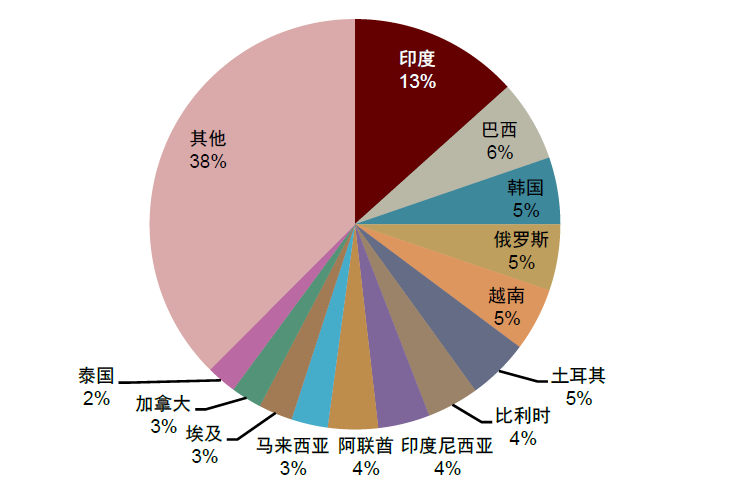

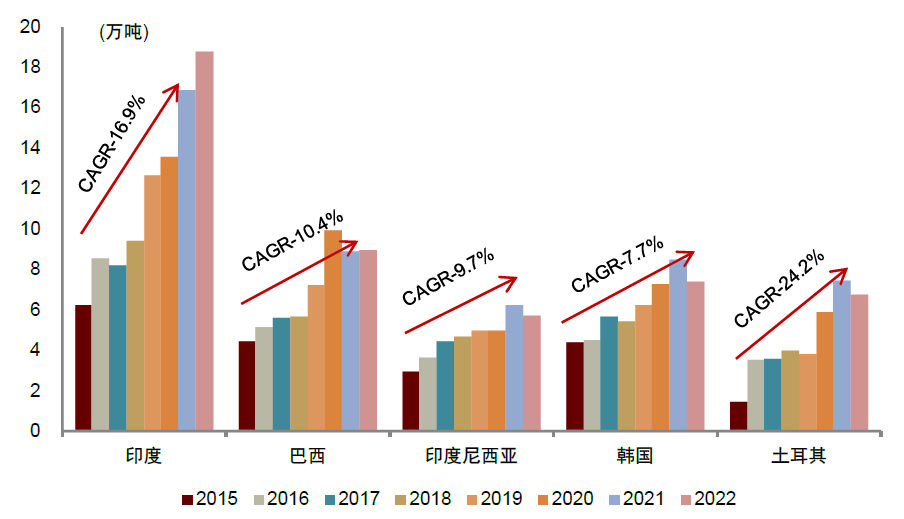

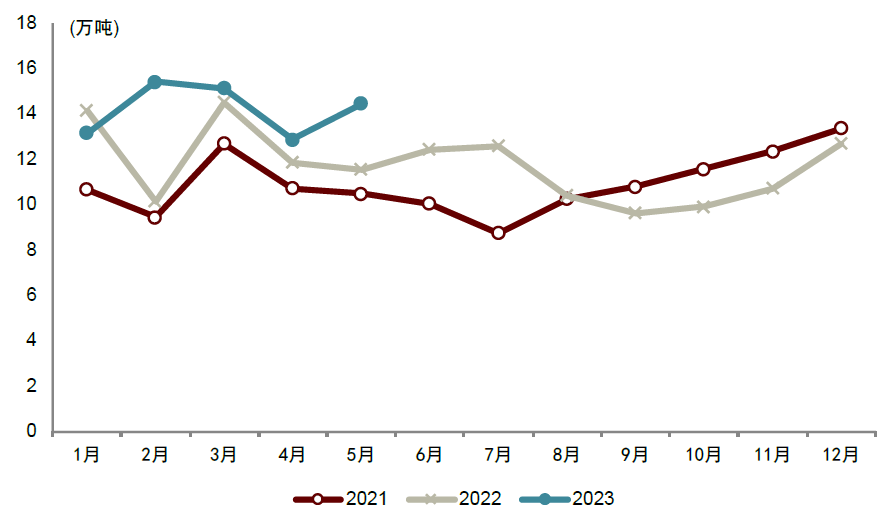

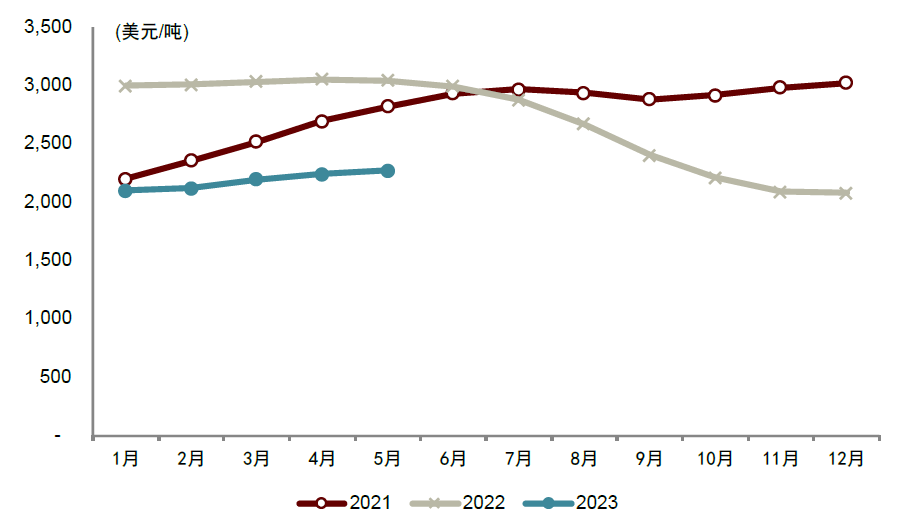

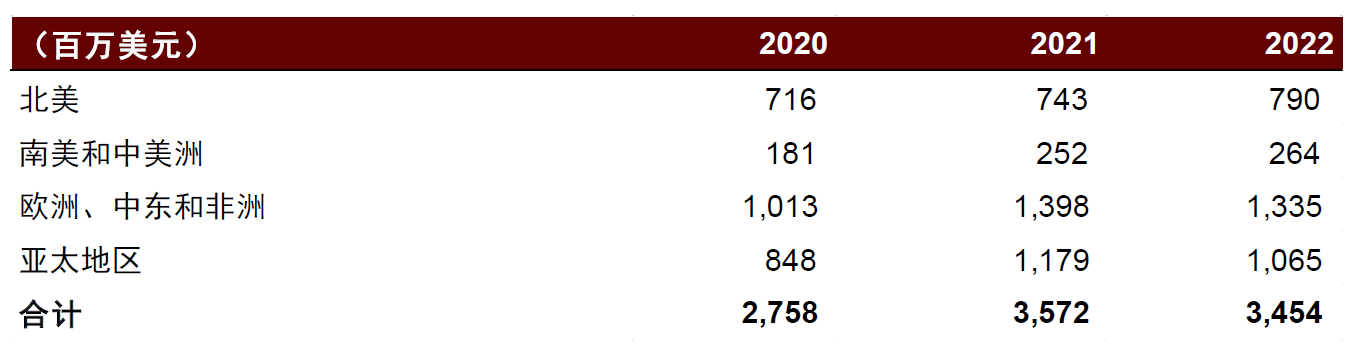

2023��1-5�³�����ͬ�ȿ�������,������(n��i)��I(y��)ȫ����ռ�ʳ��m(x��)���������d��(j��ng)���w��(j��ng)���l(f��)չ�������ИI(y��)�������L,������Ϳ�ϼ�����⁰���������,������(j��)���P����2015-22���҇���ӡ��/����/ӡ��������/�n��/���������⁰�������ͺ����ٞ�16.9%/10.4%/9.7%/7.7%/24.2%,��2022���҇�⁰۳��������m(x��)���L,��ȫ�����⁰�141�f����ͬ�����L7.2%,����ȫ���Ϣ,����(j��ng)�����ٷž��ĺ��^�h(hu��n)���Լ�1Q23����⁰����^��˾�N���»���r�£�2023��1-5���Ї�⁰۳�����ͬ�����L14.2%��71.1�f��,������(n��i)⁰���I(y��)���ٓ�ռ���H�Ј����~,���r����,�������w⁰������^�������o�����ۼ��F�ȹ�˾�a(ch��n)��Ͷ��Ӱ푣�2022���°�����ھ��r�M������ͨ��,��2022��12��⁰۳��ھ��rͬ���½�31%��2,080��Ԫ/��;2023���ԁ�⁰����a(ch��n)��I(y��)ͦ�r��Ը�^���B����������,��2023��5��⁰۳��ھ��r2,272��Ԫ/����ͬ���»�25%,���������ԁ��ϝq8.3%,��

�D��5��2022��⁰۳��ڇ��ҷֲ�

�Y�ρ�Դ�����P������(chu��ng)�YӍ,���н�˾�о���

�D��6��2015-22����Ҫ⁰۳��ڇ��ҳ�����������

�Y�ρ�Դ�����P����,����(chu��ng)�YӍ���н�˾�о���

�D��7��2021-5M23⁰��¶ȳ�����

�Y�ρ�Դ�����P����,���н�˾�о���

�D��8��2021-5M23⁰��¶ȳ��ھ��r

�Y�ρ�Դ�����P����,���н�˾�о���

ȫ��⁰ۣ�������I(y��)2022��1Q23⁰��N����������ͬ���»�������(n��i)��I(y��)ȫ����ռ������

ȫ����Ҫ⁰���I(y��)2022���1Q23��(j��ng)�I��r���

�D��9��ȫ�����⁰����a(ch��n)��I(y��)2022��1Q23���w��r���

�Y�ρ�Դ������˾����,��Bloomberg,���н�˾�о���

�D��10������⁰���I(y��)��(j��ng)�I��r�R��

�Y�ρ�Դ����˾���棬Bloomberg,���н�˾�о���

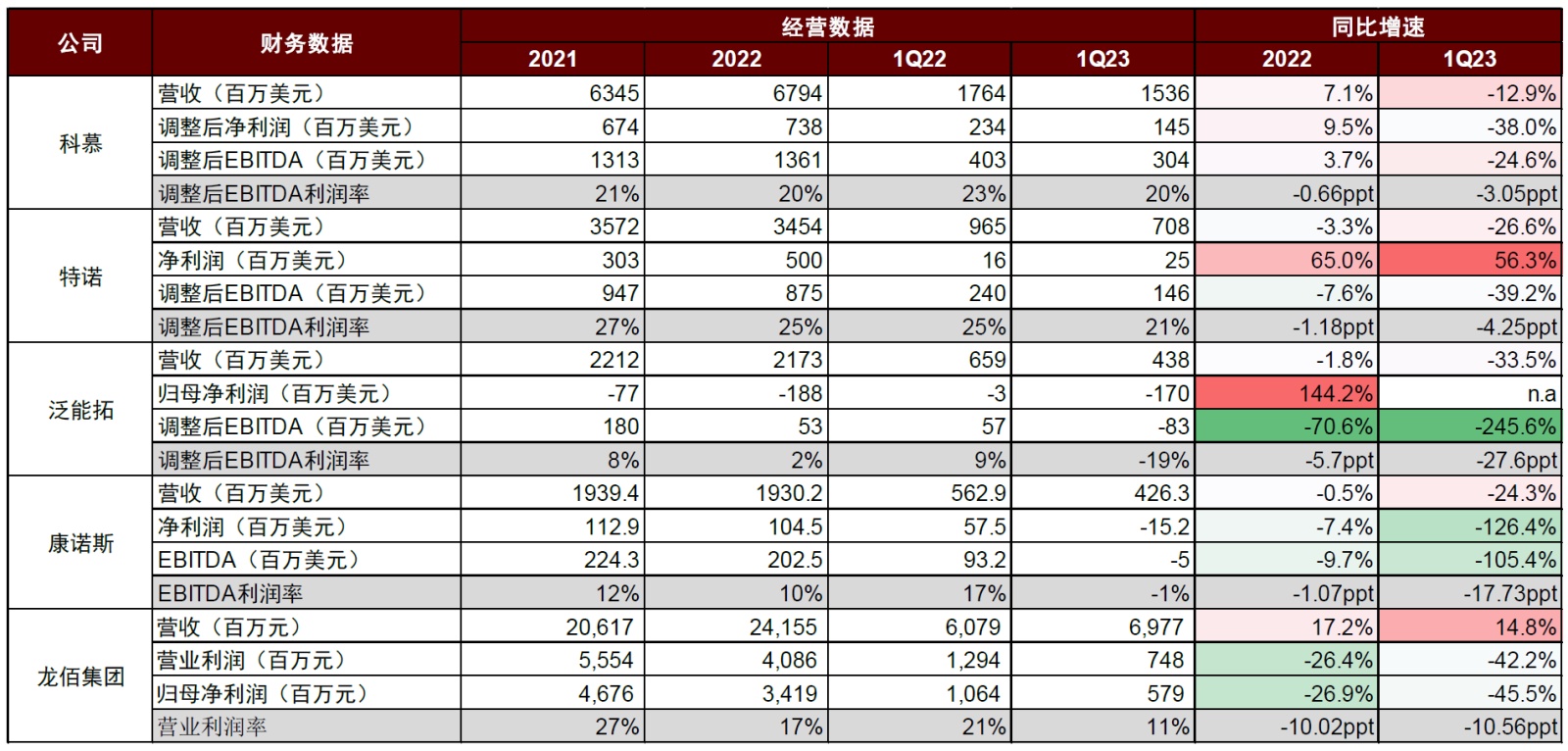

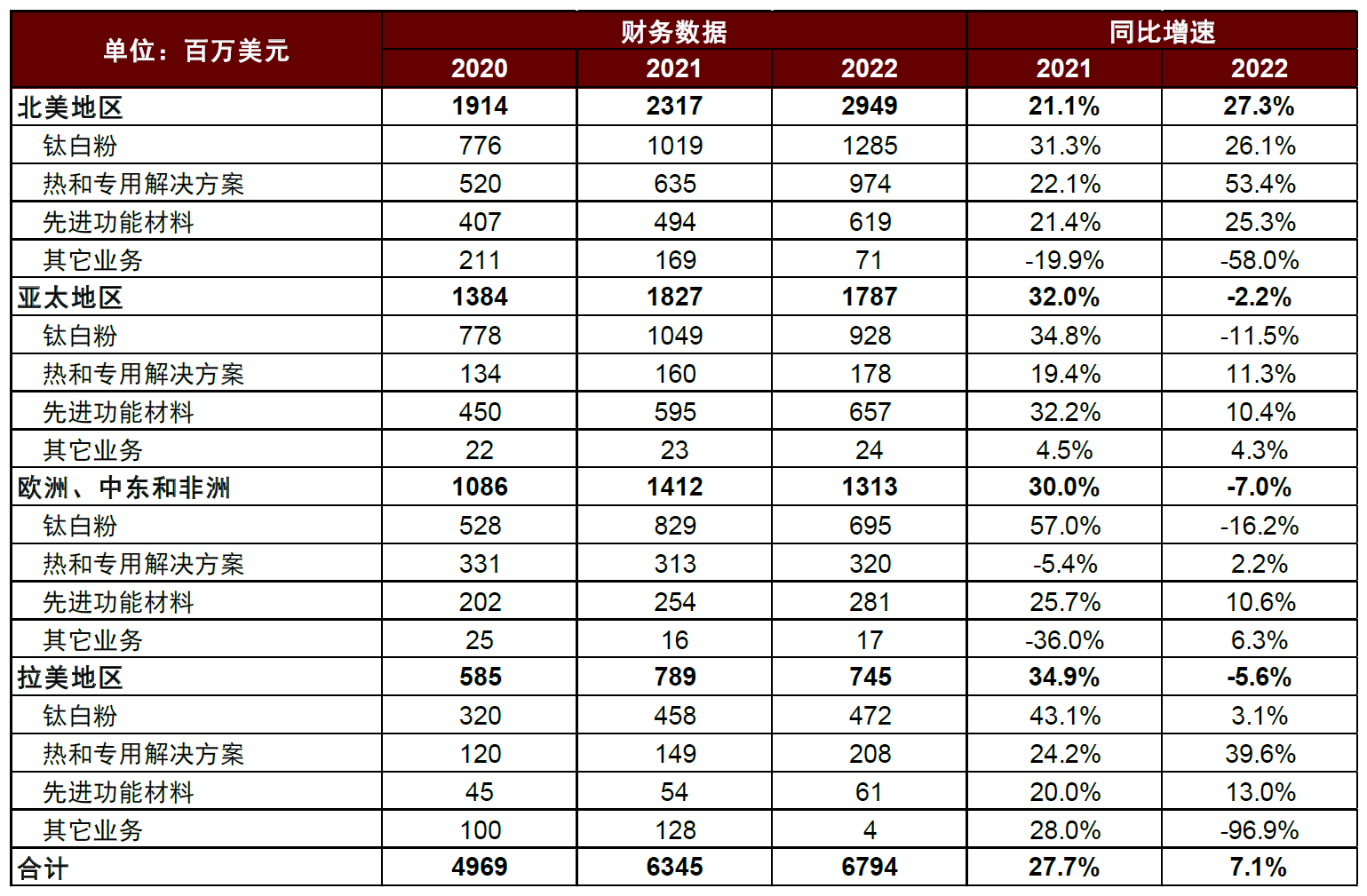

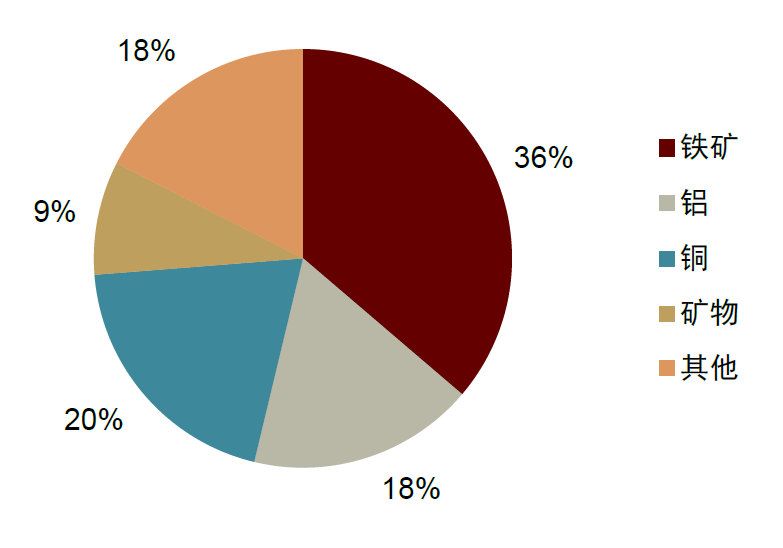

ȫ�����⁰���I(y��)��2022���Ľ/���۠I�I(y��)���댍�F(xi��n)�����L,���ИI(y��)�������»���2022������ȫ����Դ,������ԭ���σr�����ϝq,���Ƅӻ���Ʒ���a(ch��n)�ɱ��̓r���ϝq����ȫ����Ҫ��(j��ng)���wGDP�������Ќ�����������,�����γɱ��y����������,������⁰������ʳ��F(xi��n)�½���2022��ȫ�����⁰����^��˾��,���H��Ľ,�����ۼ��F���F(xi��n)���w�I�I(y��)����ͬ�������L�����������»�ʹ�Ã�������EBITDAͬ���½�,��1Q23�����ļ�⁰���I(y��)⁰��N�����I�ճ��m(x��)ͬ���»������ۼ��F�N�������(q��)�ӠI��ͬ�����L,����ȫ�ИI(y��)�����ʳ��m(x��)ͬ���»�,�������ء����Z˹1Q23�{(di��o)����EBITDA�����ʾ��µ���ֵؓ,��

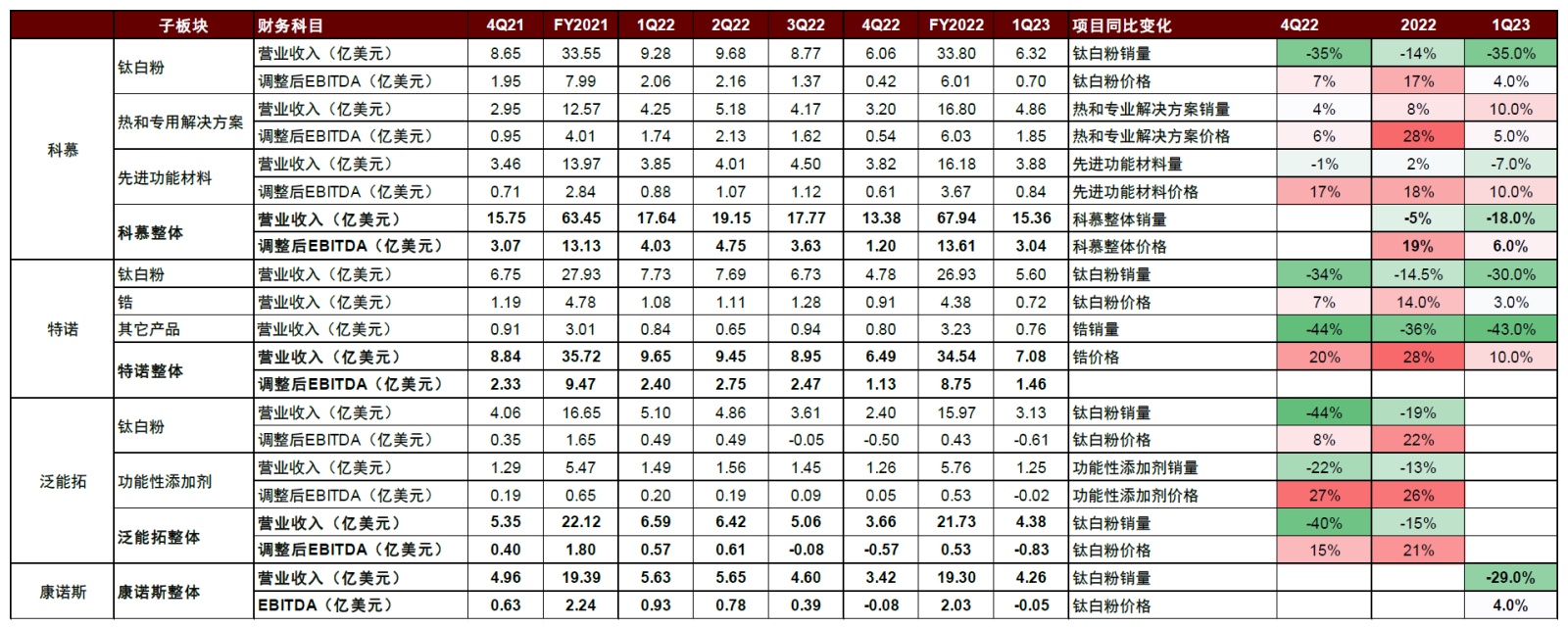

► ��Ľ2022��I��/�{(di��o)����EBITDAͬ��+7.1%/+3.7%,��2022���Ľ�I��ͬ��+7.1%��67.94�|��Ԫ����Ҫ�(q��)���������ڟ�͌��ý�Q�����Լ����ܲ��ϰ�K����,���rͬ���ϝq,����⁰۰�K���F(xi��n)�I��33.8�|��Ԫ,��ͬ��2021�������ƽ��⁰�ȫ����/�r�քe׃��-14%/+17%,���օ^(q��)�����,�������������^(q��)⁰��N�ی��F(xi��n)�����L�����ٷքe��26.1%/3.1%,����̫�^(q��)�Լ��W���Ж|�ͷ��^(q��)�քeͬ���»�11.5%/16.2%,��1Q23⁰۰�K�I���»�32%��6.32�|��Ԫ����Ҫ�������^���⁰��N���»�35%���r��H����4%����,��⁰۰�K�����»��^��,��Ҳ���ӹ�˾���w1Q23�I��ͬ���»�13%��15.36�|��Ԫ��

�D��11����Ľ��Ҫ�^(q��)�ְ�K�I�I(y��)���뼰ͬ������

�Y�ρ�Դ����˾����,���н�˾�о���

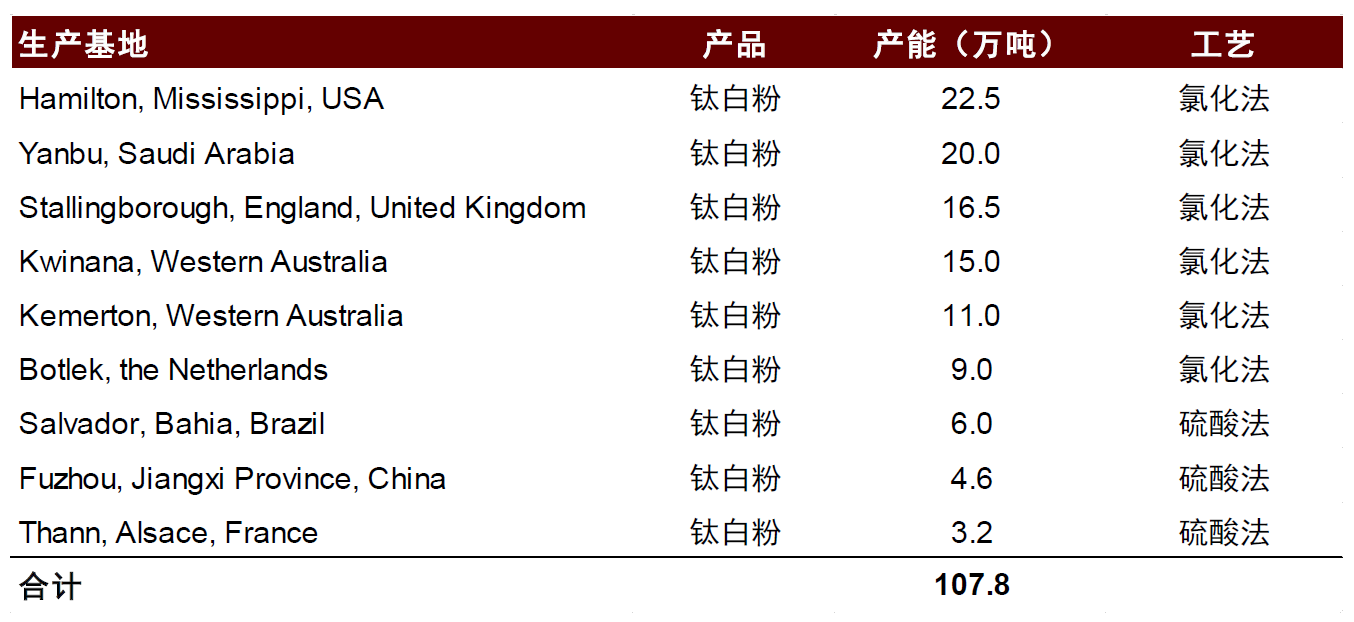

► ���Z2022��I��/�{(di��o)����EBITDA�քe�»�3.3%/7.6%,��2022�����Z�I�I(y��)����ͬ���»�3.3%��34.54�|��Ԫ������⁰۰�K���F(xi��n)�I��26.93�|��Ԫ,��ͬ���»�3.6%,��ȫ��⁰��N��/�ۃr�քe׃��-14.5%/+14.0%����˾2022���Ԯa(ch��n)⁾��V/��tʯ116/16�f��,����˾�{(di��o)����EBITDA������ͬ���»�1.2ppt��25%,�������ИI(y��)ƽ��ˮƽ���{(di��o)����EBITDAͬ���»�7.6%��8.75�|��Ԫ,���ֵ^(q��)��,��2022�깫˾�ڱ����������������ތ��F(xi��n)���������L,���W��,���Ж|�ͷ����Լ���̫�^(q��)�N������ͬ���»���1Q23��˾⁰��N��ͬ���»�30%,�����۹�˾�I��/�{(di��o)����EBITDA�»�26.6%/39.2%��7.08/1.46�|��Ԫ,������2022��ף����Z��ȫ����9��⁰����a(ch��n)���ع�107.8�f��⁰ۮa(ch��n)��,�������Ȼ���94�f��,��ռ��87%��

�D��12�����Z��Ҫ���a(ch��n)���ؼ�⁰ۮa(ch��n)��(2022��)

�Y�ρ�Դ����˾����,���н�˾�о���

�D��13�����Z�ֵ^(q��)�I�I(y��)����

�Y�ρ�Դ����˾����,���н�˾�о���

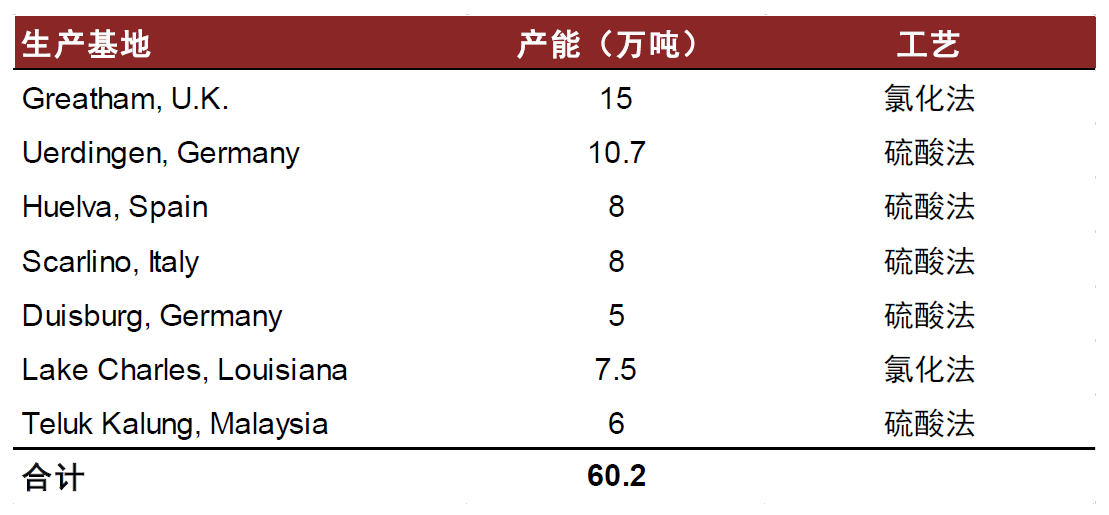

► ������2022��I��/�{(di��o)����EBITDAͬ���»�1.8%/70.6%��2022�귺���ؠI�I(y��)����ͬ���»�1.8%��21.73�|��Ԫ,������⁰۰�K���F(xi��n)�I��15.97�|��Ԫ,��ͬ���»�4.1%��ȫ��⁰��N��/�ۃr�քe׃��-19%/+22%,����˾⁰����Οo�V�a(ch��n)�YԴ����,��2022���{(di��o)����EBITDA������ͬ���»�5.7ppt��2%,���{(di��o)����EBITDAͬ���»�70.6%��0.53�|��Ԫ��1Q23⁰۠I�ճ��m(x��)�»�,�����F(xi��n)�I��3.13�|��Ԫ,��ͬ/�h(hu��n)��׃��-39%/+30%���{(di��o)����EBITDA������ͬ���»�27.6ppt��-19%,����(j��ng)�I������ʹ��˾��2023��5����Ո���Ʈa(ch��n)���o,������2022���˾������7̎⁰����a(ch��n)���ع�Ӌ60.2�f���a(ch��n)�ܡ�

�D��14����������Ҫ���a(ch��n)���ؼ�⁰ۮa(ch��n)��

�Y�ρ�Դ����˾����,���н�˾�о���

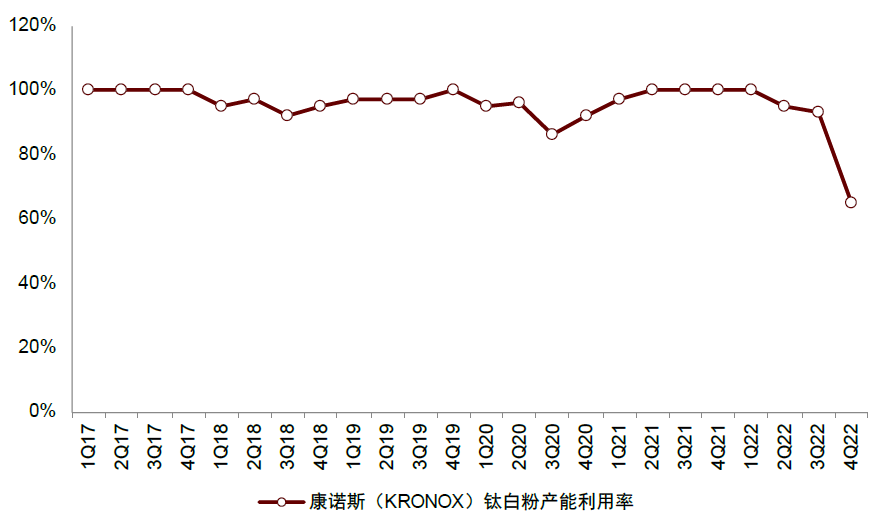

► ���Z˹2022��I��/EBITDA������ͬ�Ȝp��0.5%/9.7%,��2022�꿵�Z˹�I�I(y��)����ͬ�Ȝp��0.5%��19.3�|��Ԫ��EBITDAͬ�Ȝp��9.7%��2.03�|��Ԫ,����Ҫ������⁰��ۃr�ϝq�����Ե����N���½�,�����a(ch��n)�ɱ�(����ԭ���Ϻ���Դ�ɱ�)������Ӱ푡��������^��Ӱ�,�����Z˹3Q22��⁰��N���_ʼ�»�,��4Q22��˾�a(ch��n)�������ʽ�����65%��1Q23��˾���F(xi��n)�I��4.26�|��Ԫ,��ͬ���»�24.3%;EBITDA���F(xi��n)-5�|��Ԫ,��ͬ���»�105%��1Q23��˾���F(xi��n)⁰��N��10.2�f��,���h(hu��n)��4Q22�����֏͵���ͬ���»�29%,����ë�������ڳ��m(x��)���͡�ԭ����������,��2022�깫˾�Ԯa(ch��n)⁵V22�f��,����ُ⁵V/��tʯ(������)2/48.8�f����

�D��15�����Z˹���ȠI�պ�ë����

�Y�ρ�Դ����˾����,���н�˾�о���

�D��16�����Z˹����⁰ۮa(ch��n)�N��

�Y�ρ�Դ����˾����,���н�˾�о���

�D��17�����Z˹��Ҫԭ����������r

�Y�ρ�Դ����˾���棬�н�˾�о���

�D��18�����Z˹⁰ۮa(ch��n)��������

�Y�ρ�Դ����˾����,���н�˾�о���

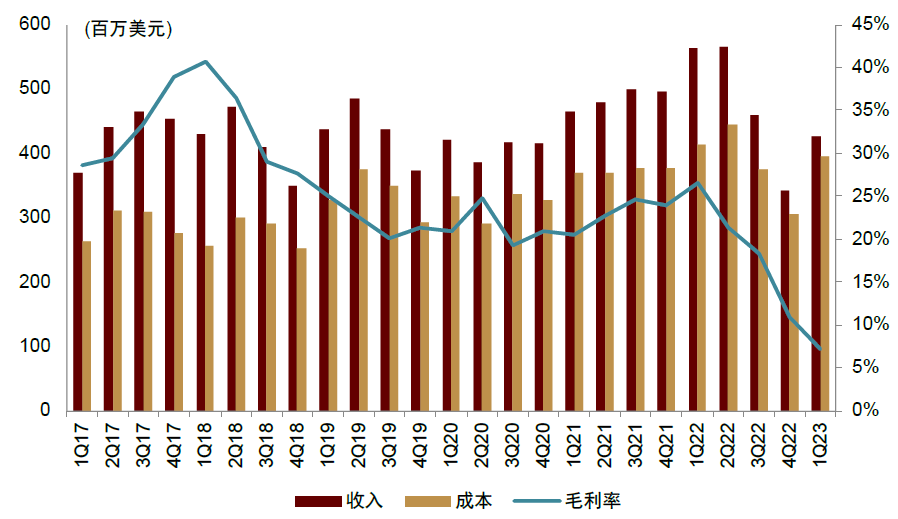

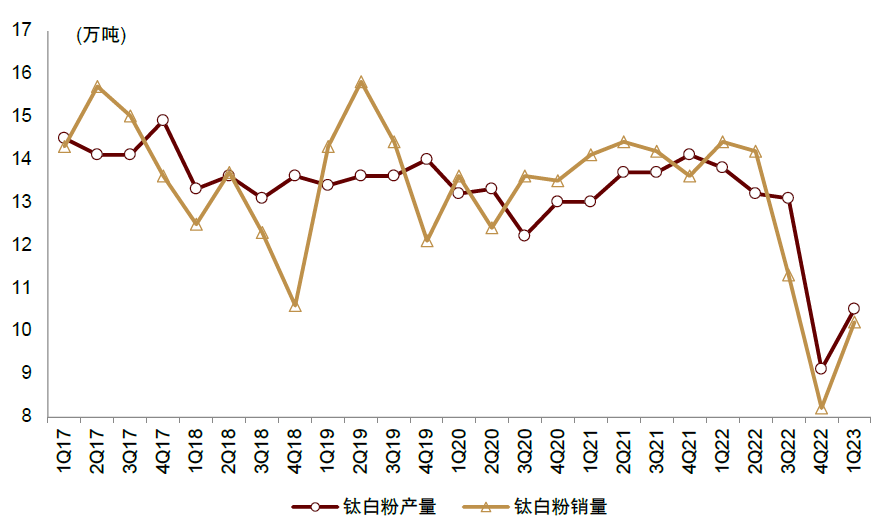

► ���ۼ��F��2022�ꌍ�F(xi��n)�I��241.55�|Ԫ,��ͬ������17.2%;�wĸ������34.19�|Ԫ��ͬ�Ƚ���26.9%,���I(y��)���»���Ҫ��⁰�����s�p�r���»�,���B��ԭ���σr�ָ�λ������ë�����»�11.6ppt��29.2%����,��2022��⁰ۮa(ch��n)/�N���քe��98.98/92.77�f����ͬ��+9.7%/+5.7%;����Љ���ԭ���σr���^�߉��s⁰�ë�����»�16.09ppt��28.93%,��⁾��V�a(ch��n)��116.98�f��,��ͬ�����L16.2%,��1Q23���F(xi��n)�I��69.77�|Ԫ��ͬ/�h(hu��n)��׃��14.8%/14.5%;�wĸ������5.79�|Ԫ,��ͬ/�h(hu��n)��׃��-45.5%/+135.4%,��1Q23�ԁ�⁰ۃr��������ů��ë���ʭh(hu��n)�ȸ���3.7ppt��23.1%,��

�D��19�����ۼ��F2022����Ľ�(j��ng)�I��(sh��)��(j��)

ע��⁾��V������,��2022��y(t��ng)Ӌ�ڏ���a(ch��n)��

�Y�ρ�Դ����˾���棬�н�˾�о���

1Q23����⁰���I(y��)�N��ͬ�ȴ���»�,������(n��i)��I(y��)���m(x��)��ռȫ����~,��1Q23ȫ��(j��ng)�����m(x��)���ԣ���Ľ/���Z/������/���Z˹⁰ۘI(y��)�հ�K�I�շքeͬ���»�31.9%/27.6%/38.6%/24.3%,�����п�Ľ/���Z/���Z˹⁰��N���քeͬ���»�35%/30%/29%,�������^����(n��i)������(j��)�Ї����P��(sh��)��(j��),��1Q23����(n��i)������⁰���Ӌ43.7�f��,��ͬ������12.6%������(n��i)��I(y��)��⁰���ȫ����~��������,������(n��i)⁰���I(y��)������(y��u)���������@,��1-5M23�҇����F(xi��n)⁰���Ӌ������71.1�f����ͬ�����L14.3%,����ȫ��⁰����������r��,���Ї���I(y��)�����ٓ�ռ���~��

ȫ��⁵V��ӭ��������,����Ʒλ⁵V�S�ֹ���ƫ�o��B(t��i),���a(ch��n)�I(y��)�һ�w����I(y��)��(y��u)�����@

ȫ����Ҫ⁵V��I(y��)2022���1Q23��(j��ng)�I��r���

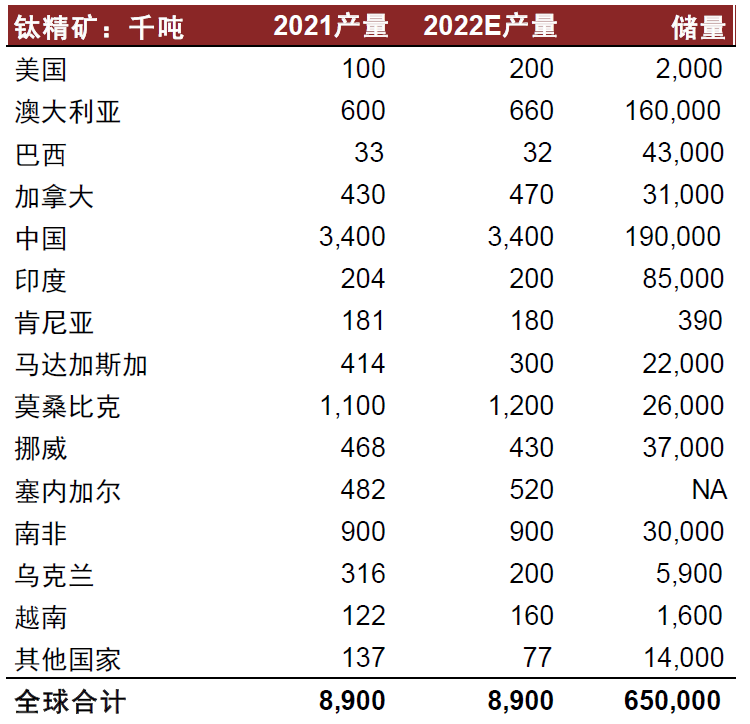

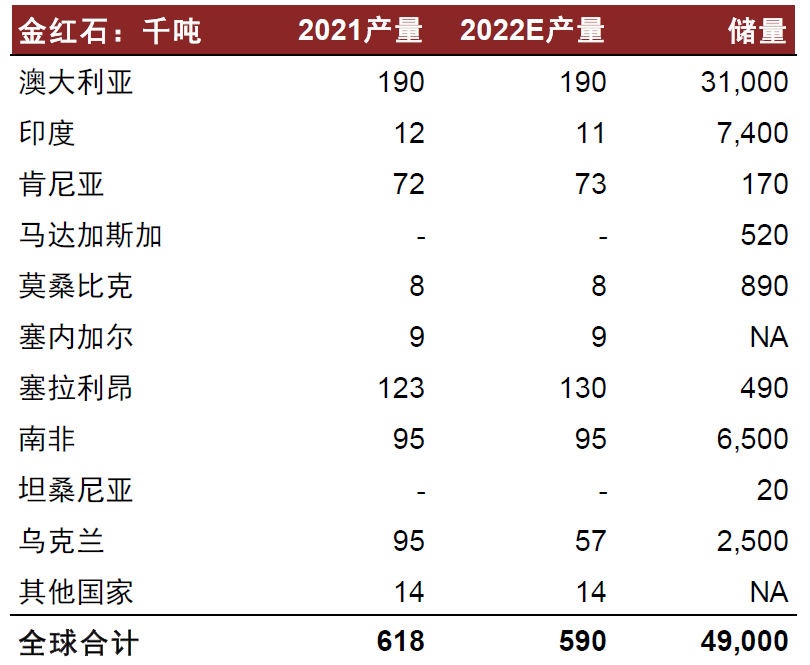

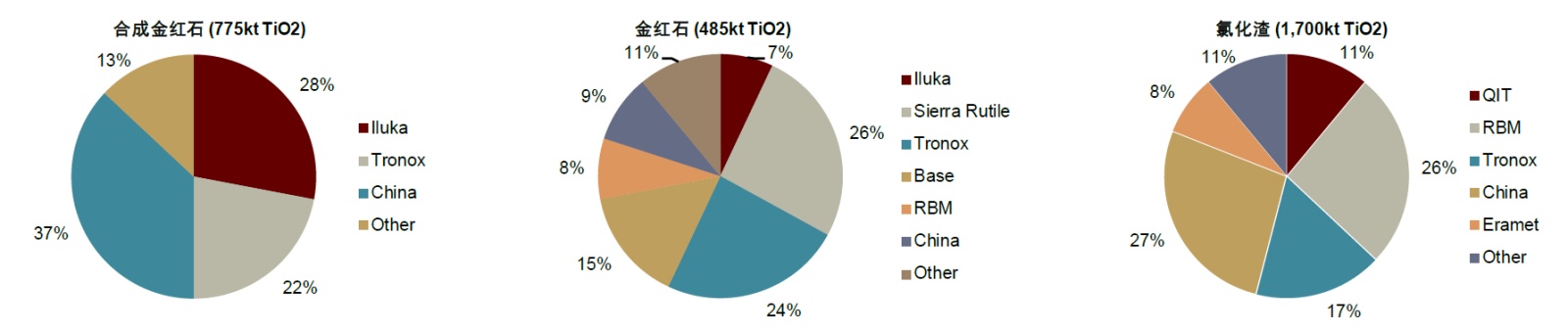

⁾��V�sռȫ��⁵V�����M����90%��2022��ȫ��a(ch��n)��ͬ�Ȼ�����ƽ,������(j��)USGS,��2022��ȫ��⁾��V�a(ch��n)���AӋ��890�f��(��TiO2)��ͬ��2021���ƽ;�����Ї�,��Īɣ�ȿ�,���ϷǞ�ǰ�������a(ch��n)�����a(ch��n)���քe��340/120/90�f��,��ȫ��ռ�ȷքe��38%/13%/10%,��2022��ȫ���tʯ�V�a(ch��n)��59�f����ͬ���»�4.5%;�Ĵ�����,����������,���ϷǞ�ǰ�������a(ch��n)�����a(ch��n)���քe��19/13/9.5�f��,����������,��ȫ��⁾��V����6.5�|��,����tʯ�V4,900�f�����Ї�,���Ĵ�����,��ӡ�ȡ��Ϸǵȇ��҃���������ǰ,��

�D��20��2022Eȫ��⁾��V�a(ch��n)���̓���

�Y�ρ�Դ��USGS Mineral Commodity Summaries 2023,���н�˾�о���

�D��21��2022Eȫ���tʯ�V�a(ch��n)���̓���

�Y�ρ�Դ��USGS Mineral Commodity Summaries 2023���н�˾�о���

�D��22����Ҫ⁵V���a(ch��n)��I(y��)���Ȯa(ch��n)����2023��a(ch��n)��ָ��(��λ��ǧ��)

�Y�ρ�Դ������˾����,���н�˾�о���

2022��ȫ��⁵V�ИI(y��)ӭ���^�߾����ڣ�1H22ȫ��⁰����¹ڷe���Ľ����ͷ�������ጷ�,��⁰����a(ch��n)��I(y��)�Mؓ���\�I��ʹ⁵V��������;ͬ�r�Ȼ����a(ch��n)��ռ�����������ӌ���Ʒλ⁵Vԭ���ϵ������ϰ���⁵V�����o��,��2H22�mȻ�ڼ�Ϣ������Ӱ��W��⁰���������,����⁵V�e�Ǹ�Ʒλ�V�����a(ch��n)�����ޣ��������f�S��ƫ�o�Ġ�B(t��i),��⁾��V�r���ԾS�ָ�λ,��ȫ��r�����ϝq�Ƅ�Rio Tinto��Base,��Iluka�ȹ�˾�I(y��)�����L,��

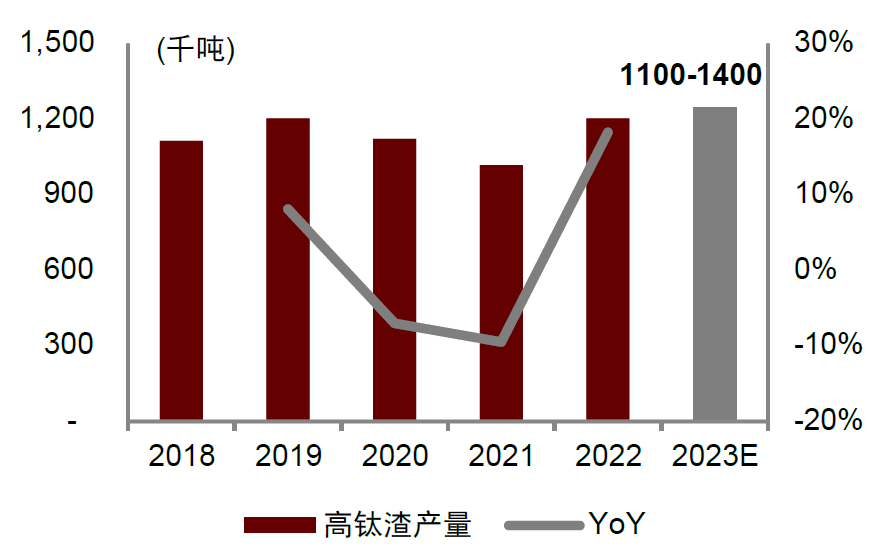

► Rio Tinto��2018-22�������a(ch��n)���S��������(w��n)����2022���Ȼ�������r��ͬ��+19%,��2022�깫˾���F(xi��n)������a(ch��n)��120�f��,��ͬ��+18%;1Q23�a(ch��n)��28.5�f����ͬ��+4%,������(j��)��˾���,��2023ȫ��ָ��110-140�f����ͬ��׃��-8%~27%,���ܺ��^��(j��ng)���h(hu��n)��ƣܛӰ�,��2022��⁵V����⁰۵����������^�͡���ԭ���϶�,��ȫ���ܸ�Ʒλ�V�����o����Ӱ�,��⁵V�r���ϝq����ǰ��,����˾�AӋ2023���m���ˮƽ������������,�����V�wؚ���ȽY(ji��)��������Ȼ���ڣ���Ʒλ⁵V�r���������S�ָ�λ,��

�D��23��2018-23E Rio Tinto������a(ch��n)��

�Y�ρ�Դ��Rio Tinto���,���н�˾�о���

�D��24��2019-22���Ȼ����r��

�Y�ρ�Դ��Rio Tinto����н�˾�о���

► Base Resources��2022��ɵV��ͬ���»����a(ch��n)���VʯƷλ��������⁾��V�ͽ�tʯ�a(ch��n)��,������(j��)��˾���,��2022��ɵV����1,649�f��,��ͬ�Ƚ���8.3%,����Ҫ��β�V�����Oʩ�����ܵ����Ϻ�ɽ�鱩�l(f��)���µăɴ�ͣ�����;�����صVƷλͬ������0.27ppt��3.73%���صV�a(ch��n)��ͬ�Ȼ�����ƽ,������⁾��V/��tʯ�a(ch��n)���քeͬ��׃��+2.7%/+0.9%��32.5/7.4�f��,��1Q23 Kwale��ɳ��ɹ��_�ɣ��@Ҳʹ�ӽ��ݽߵ�Kwale�Vɽ��������13������2024���,�����ܵ���ɳ���ƄӼ����P�{(di��o)ԇ���ͣ��Ӱ�,���B�ӱ�ɳ��VʯƷλ�����A�ڣ�1Q23�Vʯ�_����330�f��,���h(hu��n)��4Q22�½�26.7%,���ܴ�Ӱ�1Q23⁾��V/��tʯ�a(ch��n)���քe��7.2/1.7�f����ͬ���»�15%/12%,����˾��ʾ�����{(di��o)�����P��(y��u)����ʩ,��2Q23�a(ch��n)��������������2023��⁾��V/��tʯ�քe�S��26-31�f��/6.2-7.3�f��ָ����׃,��ͬ��2022��׃���քe��-23%~-9%,��-19%~-5%��

�D��25��2020-22 Base�Vʯ�a(ch��n)�����صVƷλ

�Y�ρ�Դ��Base Resources���,���н�˾�о���

�D��26��2020-23E Base⁾��V/��tʯ�a(ch��n)��

�Y�ρ�Դ��Base Resources���,���н�˾�о���

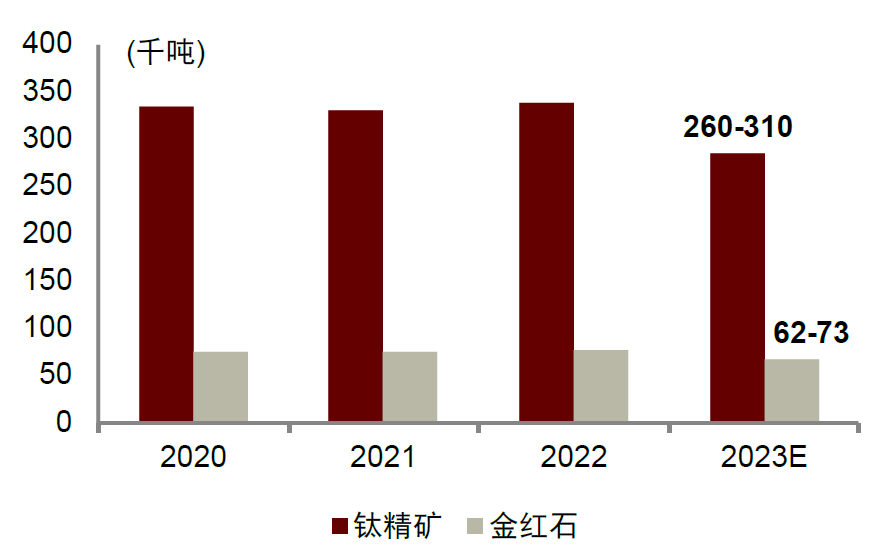

► Iluka����˾��Ʒλ�ԭ�Ϯa(ch��n)Ʒ���ţ��r��(chu��ng)ʮ���¸�,��2022�깫˾���F(xi��n)⁾��V/��tʯ/�ϳɽ�tʯ�a(ch��n)��59.1/13.9/23.8�f��,��ͬ��׃��+5%/-29%/+20%����tʯ�a(ch��n)��ͬ���½���Ҫ���ӹ�˾Sierra Rutile��2022��8�·ֲ���������,��2022���ϰ����ܶ���_ͻӰ�,����˾��tʯ�ɞ�����m��tʯ�����Ʒ������ʢ;�°����m�W����(j��ng)��ƣܛӰ���⁰������»�������˾��Ʒ�|(zh��)�ԭ���������f����,������ڃ�(n��i)��˾�����c���ο͑���ӆ��δ��4��ÿ��20�f���ϳɽ�tʯ��ӆ��,���r���棬2022�깫˾��tʯ���r1,550��Ԫ/��,����ʮ��������,���Mһ��������˾�ڸ�Ʒλ�ԭ���Ј��Č���������(j��)��˾����,���ķ��~��,��2022��Iluka��ȫ��ϳɽ�tʯ/��tʯ�I���ѽ�(j��ng)�քe�_��28%/7%����ռ�ʣ���ȫ�����ϳɽ�tʯ�����̡�2023�깫˾�����m(x��)�ƄӮa(ch��n)�������ԝM���µĿ͑�ӆ��,��ȫ���tʯ/�ϳɽ�tʯ�a(ch��n)��ָ���քe��5.5/30.5�f��,���ϳɽ�tʯ�a(ch��n)��ͬ������28%;����1Q23�ѷքe���0.8/8.4�f�����a(ch��n)���ϳɽ�tʯ�a(ch��n)��ͬ��+54%,��

�D��27��2022��ȫ��ϳɽ�tʯ/��tʯ/�Ȼ������o��ּ�Iluka���~

�Y�ρ�Դ��Iluka���,��TZMI���н�˾�о���

► Kenmare��2022��⁾��V�a(ch��n)��ͬ����,��ƽ���r��(chu��ng)�vʷ�¸�,��2022�깫˾�صVԭ�V�a(ch��n)�����L2%��158.62�f��;�a(ch��n)Ʒ���棬2022����F�V�a(ch��n)���½�3%��108.83�f��,����tʯ�a(ch��n)����0.89�f��,���c2021���ƽ��Kenmare�AӋ2023����F�V�a(ch��n)������105�f����115�f��;��tʯ�a(ch��n)����0.8-0.9�f��,��

�D��28��2018-23E Kenmare⁾��V�a(ch��n)��

�Y�ρ�Դ��Kenmare���,���н�˾�о���

�D��29��2018-23E Kenmare��tʯ�a(ch��n)��

�Y�ρ�Դ��Kenmare����н�˾�о���

► Tronox����tʯ⁾��V�a(ch��n)���S�ַ�(w��n)��,��2022��Tronoxȫ���\�I����ɰ�V,���傀�ἃ���S�;ł�⁰����a(ch��n)�S����⁾��V,����tʯ�YԴ���������a(ch��n)⁰��ṩԭ���ϻ��A,������(j��)��˾���2022��⁾��V/��tʯ�a(ch��n)�����F(xi��n)116/16�f��,��ͬ��׃��-2.9%/+12.4%,��

► ���ۼ��F�����m(x��)�Ƅ�⁰���������⁵V�YԴ�_�l(f��)����˾�����C⁴��F�V-⁾��V-�����-⁰�-���d�-⁺Ͻ������a(ch��n)�I(y��)�,��2022�깫˾⁾��V�a(ch��n)��117�f��,��ͬ������16.2%����˾��ʾ���e�O�Ƅ����۵V�I(y��)���¼t��͏R�ӜϵV�^(q��)��(li��n)���_�l(f��)����,��Ŀǰ��������F�V���ռ��g��ȡ��һ��ͻ��,����˾�AӋ2023��7��⁾��V�a(ch��n)����������22�f�����Mһ������һ�w����(y��u)��,��

�D��30��2020-22 Tronox⁾��V/��tʯ�a(ch��n)��

�Y�ρ�Դ��Tronox���,���н�˾�о���

�D��31��2020-22�����ۼ��F⁾��V�a(ch��n)��

�Y�ρ�Դ����˾���棬�н�˾�о���

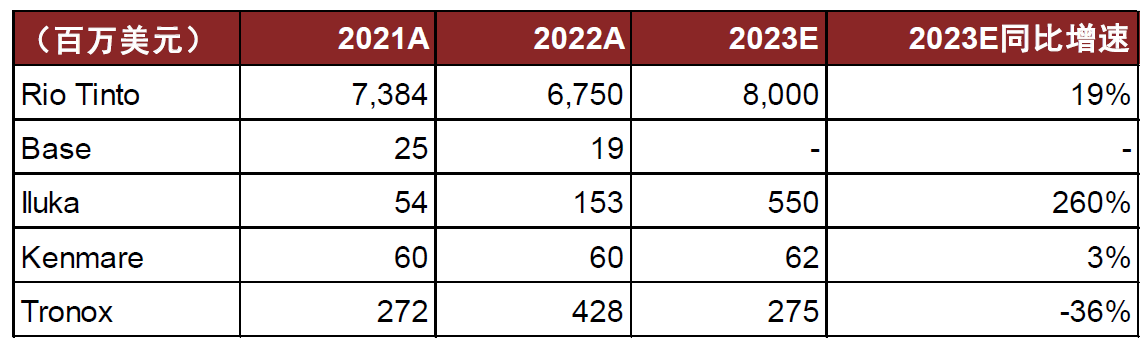

2023���Y���_֧չ��

2023��Rio Tinto,��IlukaӋ���Y��֧�����ٿ�,��Kenmare������ƽ��Tronoxͬ�Ȝp��,������(j��)����˾2023���Y���_ָ֧��,��Rio TintoӋ��ȫ��֧��80�|��Ԫ,��ͬ�����L19%;Iluka 2023���Y��֧��Ӌ��ͬ������2.6����5.5�|��Ԫ����Ҫ����ϡ�������S��Ͷ�Y���O;Kenmare 2023���Y���_֧Ӌ��ͬ������3%��0.62�|��Ԫ;Tronox���]�����^��(j��ng)���h(hu��n)���^��,��Ӌ���s�p�Y���_֧��2.75�|��Ԫ�ԃ�(n��i),��ͬ�Ȝp��36%�����ļҺ���⁵V���^�Y���_֧Ҏ(gu��)����r��,�����_����⁵V/��tʯ�a(ch��n)�ܔU�����Y���_֧�^��,���҂��J���Ʒλ⁵V�S�ֹ���oƽ��Ġ�B(t��i)��?q��)����m(x��)��

�D��32����Ҫ⁵V��˾2023���Y���_֧Ӌ��

�Y�ρ�Դ����˾����,����˾�پW(w��ng),���н�˾�о���

► Rio Tinto(����)2023���AӋ�Y��֧��80�|��Ԫ�������s20�|��Ԫ�����L�Ŀ(��â���F�V),����˾�AӋ2024-25�����Y��֧�����_��ÿ��90�|��100�|��Ԫ�����а���30�|��Ԫ�����L�Ŀ֧��,���s35�|��Ԫ�ľS�����Y��֧��,���Լ�20�|��30�|��Ԫ�Įa(ch��n)����Q�Y��֧��(���мs15�|��Ԫ����Ƥ�������F�V)�����˾Ӌ��δ�����ꌢͶ�Y�s15�|��Ԫ���ڹ�˾���O�p̼�Ŀ,���֮a(ch��n)Ʒ��,����˾Ӌ��2023��9%���Y���_֧(�s7�|��Ԫ)���ڵV���_�l(f��)������⁵V,����ɰ�V�Լ��@ʯ�V��,��

�D��33��Rio Tinto 2023E�Y���_֧����(���a(ch��n)Ʒ)

�Y�ρ�Դ����˾���棬�н�˾�о���

�D��34��Rio Tinto �Y���_֧Ӌ�����Y(ji��)��

�Y�ρ�Դ����˾����,���н�˾�о���

► Iluka 2023���AӋ�Y��֧��5.5�|��Ԫ,��ͬ��2022�����L2.6����2022��4��Iluka������K����Eneabbaϡ�������S��Ͷ�Y,���Ĵ������������ṩ12.5�|��Ԫ���J��,��2023��Eneabbaϡ�������S�AӋͶ�Y2.7�|��Ԫ������Balranald�ĿҲ��2023��2��ͨ�^�˶����Q�h,��ԓ�Ŀ�AӋ��Ͷ�Y4.8�|��Ԫ,������2023���AӋͶ�Y0.8�|��Ԫ����˾�����Y���_֧����0.4�|��Ԫ���ڵV���о�,�������tʯ��̖�G(SR2)�����AӋͶ��0.35�|��Ԫ,�������ȵVɽ�_�ɺ��_�l(f��)0.4�|��Ԫ��

�D��35��Iluka��˾Balranald�Ŀ�a(ch��n)Ʒ��Ͷ�Y��r

�Y�ρ�Դ����˾����,����˾�پW(w��ng),���н�˾�о���

► Tronox 2023���AӋ�Y��֧������2.75�|��Ԫ��ͬ��2022��p��36%,��2022�깫˾�Y��֧��4.28�|��Ԫ,������1.25�|��Ԫ���ھS�o�ԺͰ�ȫ֧��,��0.75�|��Ԫ���ڽ��OnewTRON�Ŀ��2�|��Ԫ���ڿv��һ�w������(����Atlas Campaspe�Vɽ�Ŀ),��2023���Y���_֧Ӌ���Ŀs�p�܉������˾�S��һ���F(xi��n)����ˮƽ,���������tnewTRON�Ŀ���Ϸǿv��һ�w�����֎�����δ�����档

�L�U��ʾ

����(n��i)���^��(j��ng)�����K�����A�ڣ�⁰�������;����Ϳ��,������,���켈����ī���I��,������Ϳ�������漰����,�����b����܇,�����I(y��)���ИI(y��),���c���^��(j��ng)�����P�Ըߡ������(n��i)��(j��ng)�����K�����A��,�����ܕ���⁰۵��N����ӯ��ˮƽ�a(ch��n)������Ӱ�,��

�a(ch��n)Ʒ���ڴ���»���2022��⁰۳���/�a(ch��n)����36%��1-5M23��43%,����⁰۳��ڳ��F(xi��n)����»�,������(n��i)�����Pϵ��?q��)��ܵ��^��_����������(n��i)��I(y��)⁰��N����ӯ��ˮƽ�a(ch��n)��ؓ��Ӱ�,��

����Դ

��ȫ��⁰����^2022&1Q23��(j��ng)�I��r���

(�Ї����w�W(w��ng)������/����)

ע���DƬ���̘I(y��)��;,�������֙��֪�h��!