�Ї����w�W(w��ng)Ӎ ��(j��)SEMI�ġ�ȫ��댧(d��o)�w�O(sh��)���Ј��y(t��ng)Ӌ��桷��2022��ȫ��댧(d��o)�w�O(sh��)����N��Ҏ(gu��)ģ����ͻ��ǧ�|���P(gu��n),����(chu��ng)�vʷ���,����ȫ���������Ї����,���Ї��_�����n����ȫ��댧(d��o)�w�O(sh��)���Ј��������S,���ǰ댧(d��o)�w�a(ch��n)�I(y��)Ͷ�Y�ğ��c(di��n)�^(q��)�������M(f��i)���,����(li��n)�W(w��ng),�����I(y��)��(li��n)����܇��ӵ��I(l��ng)����ٰl(f��)չ��Ӱ�,���O(sh��)��Ͷ�Y�������,��

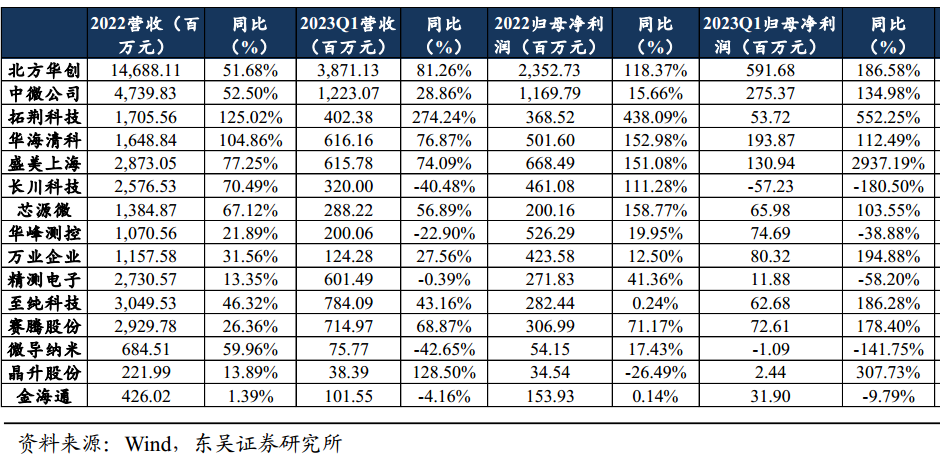

2022�ꡢ2023Q1�I��,���������������L

��(j��)�y(t��ng)Ӌ,��2022�����(n��i)ʮ��Ұ댧(d��o)�w�O(sh��)����I(y��)��Ӌ��(sh��)�F(xi��n)�I�I(y��)����418.87�|Ԫ,��ͬ��+49.98%��2023Q1ʮ��Ұ댧(d��o)�w�O(sh��)����I(y��)��Ӌ��(sh��)�F(xi��n)�I�I(y��)����99.77�|Ԫ,��ͬ��+46.67%,����������m(x��)�������L���^�����F(xi��n)ʮ������,��

2022��ʮ��Ұ댧(d��o)�w�O(sh��)����I(y��)��Ӌ��(sh��)�F(xi��n)�۷ǚwĸ������65.20�|Ԫ,��ͬ��+122.51%��2023Q1ʮ��Ұ댧(d��o)�w�O(sh��)����I(y��)��Ӌ��(sh��)�F(xi��n)�۷ǚwĸ������12.70�|Ԫ,��ͬ��+71.67%,���۷ǚwĸ���������@�����ڠI�I(y��)�������٣��ИI(y��)�挍(sh��)ӯ��ˮƽ�������,��

2022��ȫ��1076�|��Ԫ�Ј�,���Ї�ռ�ȼs26%

2012-2022��ȫ���Ї��댧(d��o)�w�O(sh��)���Ј�Ҏ(gu��)ģ���(f��)�����L�ʷքe�_(d��)11%��27%,���Ї��Ј����ٿ���ȫ��,��

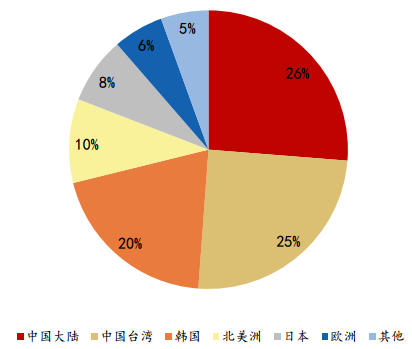

�҇��댧(d��o)�w�O(sh��)���N���~ռȫ�����������2022��ȫ��댧(d��o)�w�O(sh��)���Ј���1076�|��Ԫ,���Ї���ꑰ댧(d��o)�w�O(sh��)���N���~ռȫ���N���~26%,���_(d��)��283�|��Ԫ�������Ї��_����25%��,���n����20%��,��������10%�����B�m(x��)����ɞ�ȫ�����댧(d��o)�w�O(sh��)���Ј�,��

2022���Ї�����B�m(x��)����ɞ�ȫ��댧(d��o)�w�O(sh��)������Ј�

�Y�ρ�Դ��SEMI,���ձ��댧(d��o)�w�����b�Åf(xi��)���������Cȯ�о���

оƬ���a(ch��n)���ʵ�,�������L�ڔU(ku��)�a(ch��n)����

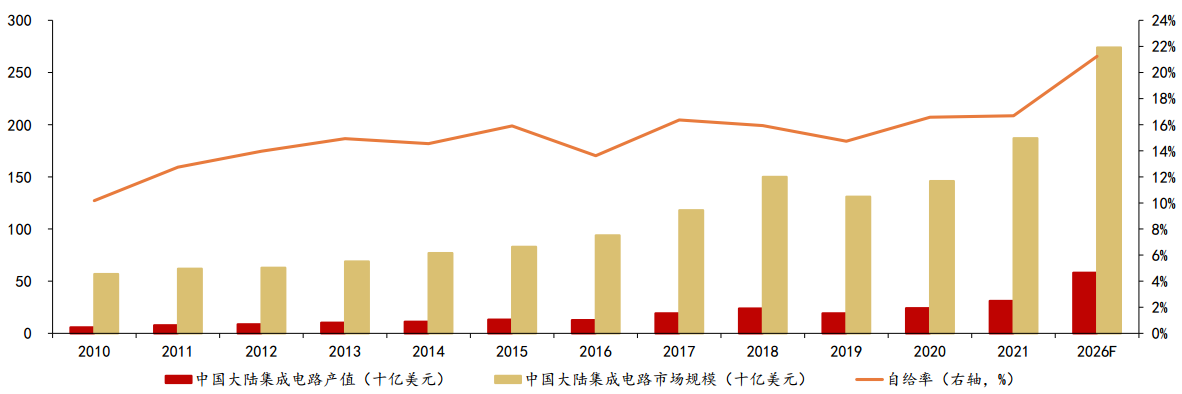

2021���Ї���ꑼ����·�Ј�Ҏ(gu��)ģ1870�|��Ԫ,��IC Insights�A(y��)Ӌ2026���Ј�Ҏ(gu��)ģ���_(d��)��2740�|��Ԫ����(f��)�����L��8%,��

2021���Ї���ꑼ����·�a(ch��n)ֵ��312�|��Ԫ,��ռ�Ї���ꑼ����·�Ј���13%�����м����a(ch��n)�������·�a(ch��n)ֵ�s123�|��Ԫ,��ռ�ȼs7%,����(d��ng)ǰоƬ���a(ch��n)���ʘO�ͣ����a(ch��n)���Ј����g�V�,��

�������,����ȫ��ȱо���˳��͇���(n��i)�댧(d��o)�w�Ј���(qi��ng)��������Ƅ��£��Ї�����ٴ������˾��A�a(ch��n)�ܽ��O(sh��)�ĸ߳�,�����A�a(ch��n)�ܵĔU(ku��)�����M(j��n)���Ї��댧(d��o)�w�a(ch��n)�I(y��)���I(y��)�˲ŵ����B(y��ng)�������ИI(y��)�İl(f��)չ,���댧(d��o)�w�a(ch��n)�I(y��)�h(hu��n)�������l(f��)չ���Ї��댧(d��o)�w�����O(sh��)������I(y��)�a(ch��n)�I(y��)�ĔU(ku��)���������ṩ�˙C(j��)��,��

�Ї���ꑼ����·�a(ch��n)ֵ���Ј�Ҏ(gu��)ģ

�Y�ρ�Դ��IC insights���M��о,�������Cȯ�о���

����������m(x��)����,��AIоƬ�Ј�Ҏ(gu��)ģ���m(x��)�U(ku��)��

����ʽ�˹����ܼܘ�(g��u)�������ӡ�ƽ�_��,���㷨�Ӻ͑�(y��ng)�Ì��ČӼܘ�(g��u)�M��,�����У���������Ҫָ�˹�����оƬ������һ�N���T̎���˹�����Ӌ��,����(y��ng)�õ��΄�(w��)��оƬ,����Ҫ����GPU��FPGA,��ASIC�Ȳ�ͬ�ΑB(t��i),��

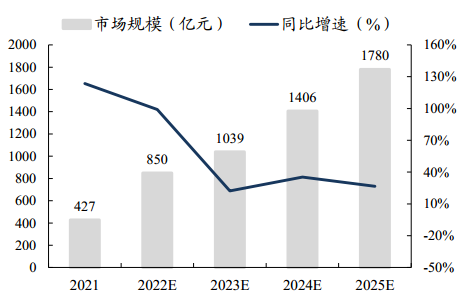

����������m(x��)������AIоƬ�Ј�Ҏ(gu��)ģ���m(x��)�U(ku��)��,��GPT�ą���(sh��)���ʬF(xi��n)ָ��(sh��)�����L,����������������m(x��)���ӣ�����(j��)CSDN���,��ܛ�阋(g��u)��ChatGPT��������(g��u)�����A(ch��)�O(sh��)ʩ,����Ҫ�����f�wӢ���_(d��)A100оƬ�M(j��n)���B�ӡ������˹����܅f(xi��)����(sh��)��(j��),��2025���҇�AIоƬ�Ј�Ҏ(gu��)ģ���_(d��)��1780�|Ԫ,��2019-2025GAGR���_(d��)42.9%��

2021-2025���҇�AIоƬ�Ј�Ҏ(gu��)ģCAGR�_(d��)42.9%

�Y�ρ�Դ���������˹����܅f(xi��)��,���|���Cȯ�о���

��,���ա��ɉŔ��λ,���҇����a(ch��n)����ͻ��

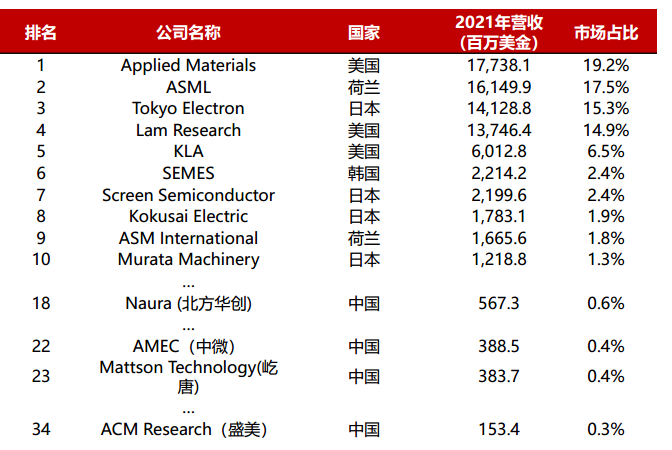

��ȫ��ǰʮ��댧(d��o)�w�O(sh��)�乫˾�I��������������������,���ļ��ձ�,���ɼҺ��m��һ���n����˾,��

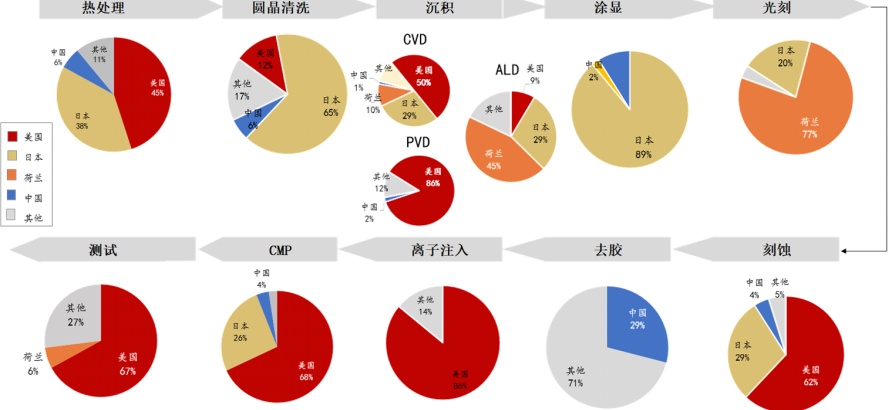

�ľ��w�h(hu��n)��(ji��)�����������ڱ�Ĥ���e,���x��ע�롢���yռ��(j��)�Ŕ��λ,����(y��ng)�ò�����PVD,��CMP���x��ע��ȫ����ռ�ʷքe��86%,��68%,��64%,�������ڿ��g�����O(sh��)��ռ�ʷքe��46%,��78%,�����������y�I(l��ng)����ռ��54%��

�ձ���Ϳ�z�@Ӱ,����ϴ�O(sh��)��Ŕ�,���|�����Ϳ�z�@Ӱ�O(sh��)����ռ��89%���϶�ʿ��ϴ�O(sh��)����ռ��40%,��

���m��̙C(j��)�ǽ^�����^,��ԭ�ӌӳ��e̎���I(l��ng)�ȵ�λ����˹��ռ��(j��)ȫ��77%�Ј����~,���Ⱦ��댧(d��o)�wALD�O(sh��)����ռ��45%,��

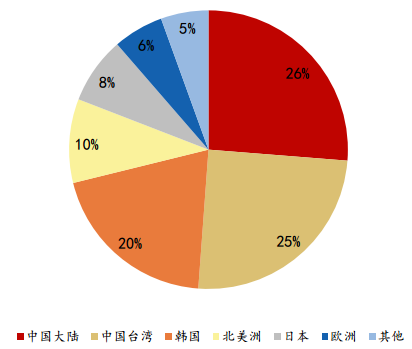

���w�������댧(d��o)�w�O(sh��)����a(ch��n)������̎�ڵ�λ,���Ї��댧(d��o)�w�O(sh��)�乫˾2021��ȫ����ռ�ʞ�1.7%,��2019���1.4%����(x��)���I(l��ng)�����,�����a(ch��n)�댧(d��o)�w�O(sh��)����I(y��)����ϴ,����̎����CMP,�����g�O(sh��)����I(l��ng)����ȡ��һ���Ј����~,��Ȼ�������,����/�z�y,��Ϳ�z�@Ӱ���x��ע���O(sh��)����I(l��ng)��,�����a(ch��n)�����Ժܵ�,�����a(ch��n)������g�^��

2021��ȫ��댧(d��o)�w�O(sh��)��I�ռ��Ј�ռ��

2021��ȫ��댧(d��o)�w�O(sh��)�乫˾�Ј�ռ��

�Y�ρ�Դ��Gartner,�������Cȯ�о���

������(y��u)�ݭh(hu��n)��(ji��)���[

�Y�ρ�Դ��Gartner,�������������Cȯ�о���

2022�����(n��i)�ְ댧(d��o)�w�O(sh��)��h(hu��n)��(ji��)���a(ch��n)�����Բ���20%

�Y�ρ�Դ��SEMI,��Gartner,���Ї���ӌ����O(sh��)�乤�I(y��)�f(xi��)�����|���Cȯ�о���

�Y(ji��)

�҇���ȫ�����İ댧(d��o)�w�O(sh��)�������Ј�,�����҇��댧(d��o)�w�O(sh��)���ИI(y��)����,���S���댧(d��o)�w�a(ch��n)�I(y��)�a(ch��n)�ܲ������ꑵ^(q��)�D(zhu��n)�ƣ�����S�̾���������?j��n)U�a(ch��n)Ӌ�������O(sh��)����a(ch��n)���ʵ�,���C�Ͽ��]�a(ch��n)�I(y��)朰�ȫ,����ُ�y�ȡ��ۺ����(w��)푑�(y��ng),���O(sh��)���ԃr��,������֧�ֵ����أ��O(sh��)����a(ch��n)����LJ���(n��i)�O(sh��)��S�̺����ΏS���L�ڹ�ͬ���M(j��n)�����},��

����,���S������Դ܇������늾W(w��ng),���Ԅ��{���I(l��ng)��Ŀ��ٰl(f��)չ,�����ʰ댧(d��o)�w�Ј�����������L�����ʰ댧(d��o)�w���÷dzߴ���ه����ɫ��ˇ,���������M(j��n)�Ƴ̼s��,�����a(ch��n)�S�̻������(sh��)�F(xi��n)���g(sh��)�s���LJ��a(ch��n)�댧(d��o)�w������(sh��)�F(xi��n)������܇���I(l��ng)��,�����Ј�����������L���(q��)����,�������ӡ�̼�������ӵȹ��ʰ댧(d��o)�w�O(sh��)���Ј������ٴ��_,��

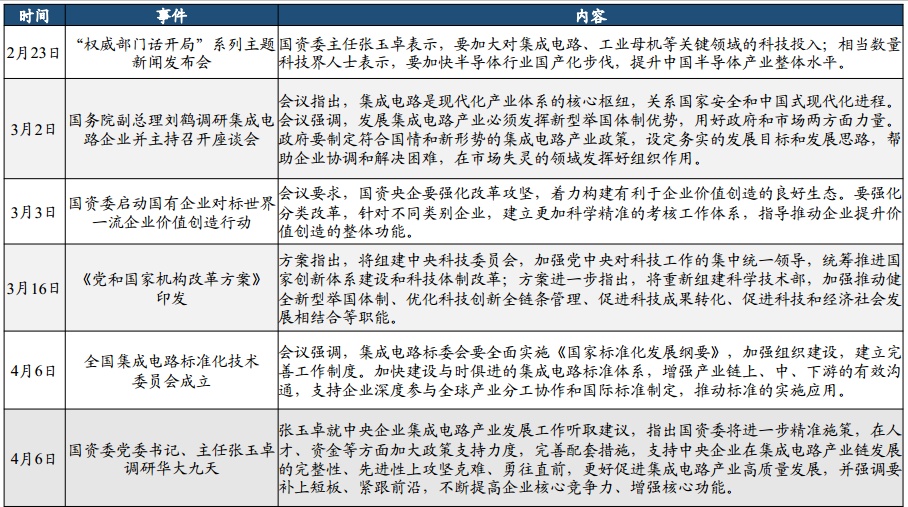

2023���҇��댧(d��o)�w�ИI(y��)����������m(x��)�Ƴ�

�Y�ρ�Դ�����W(w��ng),����Ӽ��g(sh��)��(y��ng)��ChinaAET�����Yί�پW(w��ng),���Ї���ӈ�,���|���Cȯ�о���

�Y�ρ�Դ���|���Cȯ�о����������Cȯ�о���,���A���Cȯ,��ʢ���댧(d��o)�w�ȡ�

���Ї����w�W(w��ng)������/ƽ����

ע���DƬ���̘I(y��)��;,�������֙�(qu��n)��֪�h��,��