�Ї����w�W(w��ng)Ӎ

һ,��ǰ��

�댧(d��o)�w�������Ϣ�a(ch��n)Ʒ�ġ����K��,���ڇ���(j��ng)��(j��)�����(hu��)���������đ�(y��ng)��Խ��Խ�V��,�������ҽ�(j��ng)��(j��)���L��������ȫ,�����ĸ������������P(gu��n)��Ҫ,�����M(j��n)��ͨ�š�Ӌ(j��)��,���t(y��)�B(y��ng)����,��܊��ϵ�y(t��ng)������,������Դ�ИI(y��)�İl(f��)չ,������(d��o)�˹����ܡ���(sh��)��(j��),���Ԅ�(d��ng)�{���®a(ch��n)�I(y��)���d��,��֧������(sh��)�ֽ�(j��ng)��(j��)����l(f��)չ�������¹�������ص��ش����(hu��)���}��(y��ng)������l(f��)�]���P(gu��n)�I����,���S���댧(d��o)�w�ڸ��I(l��ng)��(y��ng)����څ�V��������,��2020���_ʼ�댧(d��o)�w����(y��ng)�o����������@���������e�O��ȡ��ʩ,������(qi��ng)�����Ʊ����İ댧(d��o)�w�a(ch��n)�I(y��)�,��

�댧(d��o)�w�a(ch��n)Ʒ��Ҫ���������·�����������,�����������͂�������,�����м����·�ڰ댧(d��o)�w�a(ch��n)�I(y��)��ռ����ߣ����^80%,��2021��ȫ���·�N���~��4608.14�|��Ԫ,�����������N���~��187.9�|��Ԫ������������N���~��432.29�|��Ԫ,�����������N���~��301�|��Ԫ,�������·ռ���_(d��)��83%,������(j��)����댧(d��o)�w�Q(m��o)�y(t��ng)Ӌ(j��)�M����WSTS����(sh��)��(j��)��2022��ȫ���·ռ�Ȍ��_(d��)84.22%,�����������,������������������ռ�ȷքe��7.41%,��5.10%��3.26%,��

�����·������Ҫ�İ댧(d��o)�w�a(ch��n)Ʒ����Ƭ�Ǽ����·����Ҫ�Ļ��A(ch��)����,��̎�ڼ����·�a(ch��n)�I(y��)�ǰ��,���ڼ����·оƬ���������ռ���_(d��)30%���ϣ�90%���ϵļ����·оƬ�ǻ��ڹ�Ƭ�Ƴ�,���Ї���ȫ��댧(d��o)�w�a(ch��n)�I(y��)��Ѕ��c�̶��^��,����Ƭ���P(gu��n)�I���ό���������^�ߡ������,��������ļӄ�,�����H���ν�(j��ng)��(j��)�h(hu��n)������������ͻ�ɽ���l(f��)����Ȼ��(z��i)���l�l(f��),�����ڠ����Ⱦ�����м�������,���a(ch��n)�I(y��)���B(t��i)�l(f��)��׃�������P(gu��n)�ڳ�Ҏ(gu��)�����c���îa(ch��n)Ʒ�ͼ��g(sh��)���ڿ��Ƶ���ɭ�{�f(xi��)��������12 in��Ƭ���g(sh��)����,������(qi��ng)��Ƭ���P(gu��n)�I���ϵ�������������,�������҇��댧(d��o)�w�a(ch��n)�I(y��)朰�ȫ�Գɞ���Ҫ�n�}��

���ķ����ˮ�(d��ng)ǰȫ��댧(d��o)�w��Ƭ�İl(f��)չ�F(xi��n)���c�l(f��)չ�B(t��i)��,���҇��댧(d��o)�w��Ƭ���Ј�����,�����g(sh��)�M(j��n)�����a(ch��n)�I(y��)�F(xi��n)��l(f��)չڅ��,������҇��댧(d��o)�w��Ƭ�a(ch��n)�I(y��)δ��һ�Εr(sh��)�g���R�İl(f��)չ�C(j��)��������(zh��n),�����o���l(f��)չ���h��8 in��12 in��Ƭ�ij�؛��eռȫ���댧(d��o)�w��Ƭ��93%����,����˱������c(di��n)��8 in��12 in��Ƭ����r�M(j��n)�з���,��

���� ȫ��댧(d��o)�w��Ƭ�İl(f��)չ�F(xi��n)��l(f��)չ�B(t��i)��

��һ�� ȫ��댧(d��o)�w��Ƭ�İl(f��)չ�F(xi��n)��

1,��ȫ��댧(d��o)�w��Ƭ���Ј�Ҏ(gu��)ģ

�����·оƬ������϶��_(d��)��(sh��)�ٷN,����e������Ҫ������Ƭ,������Ĥ������z������ԇ������Ӛ��w,����ˇ���W(xu��)Ʒ���R��вġ�������ϵȣ����w��ُ�й�Ƭռ��ʼ�K��ߣ�Ҋ�D1��,������(j��)���H�댧(d��o)�w�a(ch��n)�I(y��)�f(xi��)��(hu��)��SEMI����(sh��)��(j��)��2021���Ƭ�ڼ����·оƬ��������еIJ�ُ���~ռ���_(d��)��33%����,��������Ҫ���P(gu��n)�I���ܲ���,��100���|��Ԫ�İ댧(d��o)�w��Ƭ֧����5000���|��Ԫ�İ댧(d��o)�w�a(ch��n)�I(y��)Ҏ(gu��)ģ��

�D1 2021��ȫ���·оƬ������Ϸ��ռ��

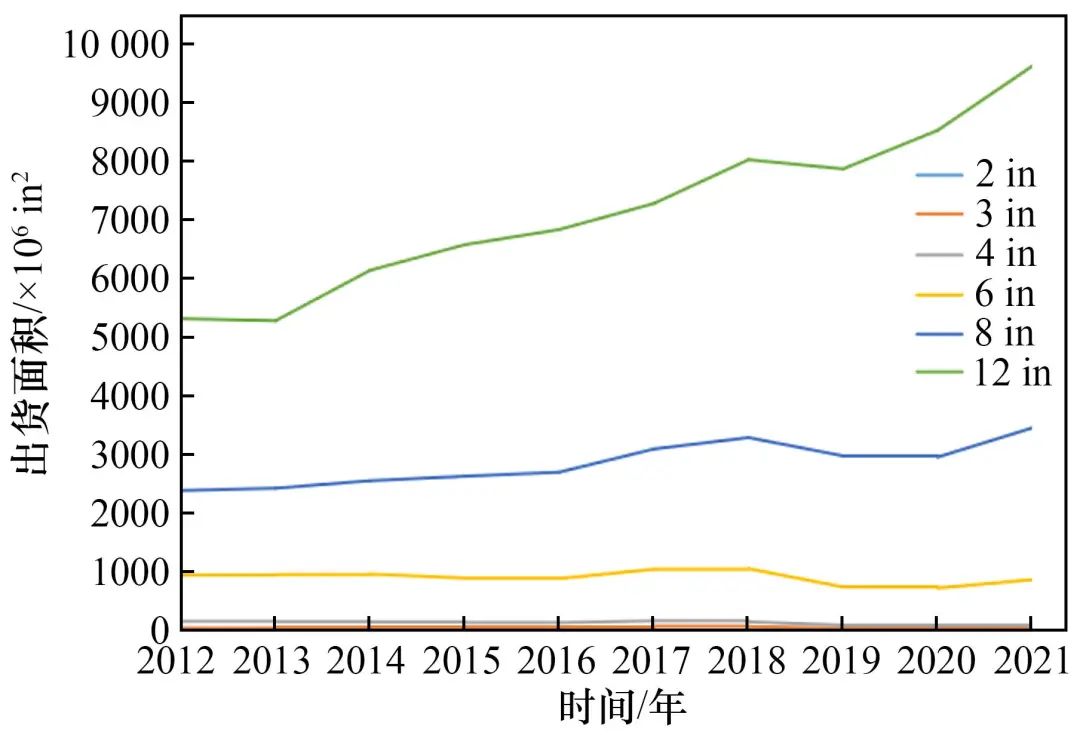

�����,���S��ȫ��댧(d��o)�w�Ј�Ҏ(gu��)ģ�ij��m(x��)���L,��ȫ��댧(d��o)�w��Ƭ��؛��e��(w��n)��������Ҋ�D2����2012��ȫ��댧(d��o)�w��Ƭ��؛��e��8.8��109 in2,��2021��ͻ��1.4��1010 in2,��ȫ��댧(d��o)�w��Ƭ�N���~��2012���87�|��Ԫ���L��2021���126�|��Ԫ����2018���_ʼ�B�m(x��)4�곬�^110�|��Ԫ,������(j��)SEMI�y(t��ng)Ӌ(j��),��2022��ȫ��댧(d��o)�w��Ƭ��؛��e�����L4.8�����_(d��)��1.4694��1010 in2,���A(y��)Ӌ(j��)��2025�꣬ȫ��댧(d��o)�w��Ƭ��؛��������1.649��1010 in2,��

�D2 2012��2021��ȫ���Ƭ��؛��e�����L��

2,���댧(d��o)�w��Ƭ����Y(ji��)��(g��u)

��10�����6 in�����³ߴ��Ƭ����������ַ�(w��n)��,��ȫ��댧(d��o)�w��Ƭ����������Ҫ������8 in��12 in��Ƭ,��������12 in��Ƭ������죨Ҋ�D3����12 in��Ƭ���؛����2012���5.302��109 in2���L��2021���9.598��109 in2,�����؛��eռȫ���댧(d��o)�w��Ƭ�����ӽ�70%,��8 in��Ƭ��؛��eҲ��(w��n)�����L����2012���2.378��109 in2���L��2021���3.443��109 in2,��2021��,��12 in��8 in��Ƭ��؛��e�քeͬ�����L12.85%��16.87%��

�D3 2012��2021�겻ͬ�ߴ��Ƭ��؛��e

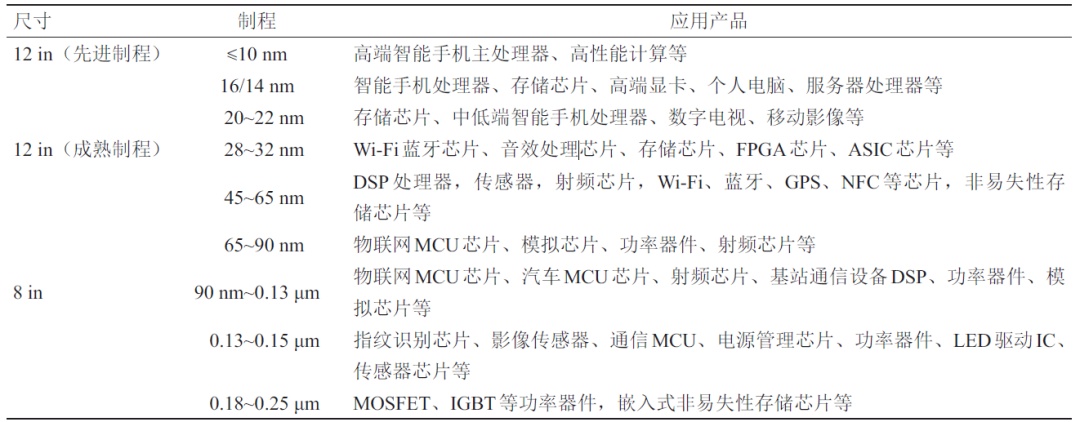

12 in��Ƭ��Ҫ��(y��ng)����90 nm�����°댧(d��o)�w�Ƴ̷���,����������߉�·,���惦(ch��)���ȸ��ɶȵ�оƬ�����ڴ�Ӌ(j��)����,����惦(ch��)�����yʽ�K���ϑ�(y��ng)��,�����(sh��)��(j��)�������֙C(j��),��Ӌ(j��)��C(j��),���˹����ܵ��I(l��ng)��8 in��Ƭ��Ҫ��(y��ng)����90 nm�����Ƴ̷�����ģ�M�·,������оƬ,�����a(b��)����������댧(d��o)�w��CMOS���D�������,�������������lǰ��оƬ,��Ƕ��ʽ�惦(ch��)����оƬ,����(y��ng)�È��������C(j��)�ϵ�y(t��ng)���Դ����,����܇���,�����I(y��)���ơ���(li��n)�W(w��ng)���I(l��ng)��Ҋ��1��,��

��1 8 in,��12 in��Ƭ�ڲ�ͬ�Ƴ̵đ�(y��ng)����r

ע��Wi-Fi ��o���W(w��ng)�j(lu��)��FPGA��F(xi��n)���ɾ���߉�T���,��ASIC�錣�ü����·,��DSP�锵(sh��)����̖̎����GPS��ȫ��λϵ�y(t��ng),��NFC�����ͨ��,��MCU�����Ɔ�Ԫ��LED��l(f��)����O��,��IC �����������,��MOSFET�����‒������댧(d��o)�w��Ч��(y��ng)���w�ܣ�IGBT��^�����p�O�;��w��,��

8 in��Ƭ����ɫоƬ�a(ch��n)Ʒ�ϓ����ԃr(ji��)�ȃ�(y��u)��,���������C(j��)�ϵ�y(t��ng)�����ϻ�����댧(d��o)�w,�����l������оƬ���I(l��ng)��(y��u)�����@,���������һЩ��(y��ng)�È�����ɫоƬ��(hu��)������8 inоƬ�ϳ��F(xi��n),����������12 inоƬ�D(zhu��n)��,���A(y��)Ӌ(j��)δ��8 in��Ƭ��12 in��Ƭ���ڸ����ض��I(l��ng)��l(f��)�]���ã��L�ڹ���,��

3,����Ƭ�a(ch��n)�I(y��)���жȸߵľ����������

�댧(d��o)�w��Ƭ�a(ch��n)�I(y��)��ʼ��������������ɽ�����W(xu��)��˾��������ɽ����Ӳ��Ϲ�˾�����I(l��ng)���g(sh��)�l(f��)չ,����20���o(j��)60����@��80%���Ј����~,���S���댧(d��o)�w����I(y��)�Ė|�ƣ�������B�m(x��)̝�p,����ɽ�����W(xu��)��˾��1989�ꌢ��ɽ����Ӳ��Ϲ�˾���۽o�˵�������I(y��),������2016�걻�Ї��_���ĭh(hu��n)�A�ɷ�����˾��ُ��20���o(j��)50���ĩ���ձ�ͨ�^���g(sh��)���M(j��n),���_ʼ���ְ댧(d��o)�w�a(ch��n)�I(y��),���ڳ���Ҏ(gu��)ģ�����·�о�Ӌ(j��)�����Ƅ�(d��ng)�£��ձ��댧(d��o)�w�a(ch��n)�I(y��)���ٰl(f��)չ,�����д惦(ch��)����20���o(j��)80������^����,����Ƭ�S��Ҳ�ڴ����g�@���S��l(f��)չ�ڣ���K��(j��ng)�^������ϲ�ُ�γ���Խ���W(xu��)���I(y��)��ʽ��(hu��)��̈́ٸ߿Ƽ���ʽ��(hu��)��ɼ҇��H�댧(d��o)�w��Ƭ���^,��2001����Խ���W(xu��)���I(y��)��ʽ��(hu��)����ȫ���������a(ch��n)12 in�댧(d��o)�w��Ƭ,���ձ��댧(d��o)�w��Ƭ�a(ch��n)�I(y��)��20���o(j��)90������^��������������ȫ��ռ��(j��)����(d��o)��λ,��20���o(j��)90����댧(d��o)�w�a(ch��n)�I(y��)���ձ����n�����Ї��_���^(q��)�D(zhu��n)��,���n�����Ї��_���^(q��)��Ƭ��I(y��)���Գ��L��������ȫ��ռ��һϯ֮��,����(d��ng)ǰ,���ձ���Խ���W(xu��)���I(y��)��ʽ��(hu��)�硢�ٸ߿Ƽ���ʽ��(hu��)��,���Ї��_���h(hu��n)�A�ɷ�����˾,��������(chu��ng)��Ӳ��Ϲɷ�����˾���n��SK���F(tu��n)�����S��ռ��(j��)ȫ��90%���ҵ��Ј����~,����������12 in��Ƭ����ռ��(j��)�^���Ј���λ,�����S�̽�����a(ch��n)�ܔU(ku��)����Ҫ������12 in��Ƭ��2015��,��ȫ��ֻ���ձ���Խ���W(xu��)���I(y��)��ʽ��(hu��)��̈́ٸ߿Ƽ���ʽ��(hu��)���12 in��Ƭ�®a(ch��n)�ܳ��^1��106Ƭ����2021�����,��ǰ5��S��12 in��Ƭ�®a(ch��n)�ܶ����@������,�������ձ���Խ���W(xu��)���I(y��)��ʽ��(hu��)���®a(ch��n)�ܳ��^3.1��106Ƭ���ٸ߿Ƽ���ʽ��(hu��)����®a(ch��n)�ܼs��1.9��106Ƭ,���Ї��_���h(hu��n)�A���®a(ch��n)�ܼs��1.3��106Ƭ,��������(chu��ng)���®a(ch��n)�ܼs��9.9��105Ƭ���n��SK���F(tu��n)���®a(ch��n)�ܼs��9��105Ƭ,��

4,��������Ҫ�İ댧(d��o)�w����

�댧(d��o)�w���Ͻ�(j��ng)�v���Թ������ĵ�һ���댧(d��o)�w���ϣ����黯扞�����ĵڶ����댧(d��o)�w���Ϻ���̼�����c����扞�����ĵ������댧(d��o)�w����,������������댧(d��o)�w����,������������Ƃ��^��ߴ羧�w�����w�Y(ji��)��(g��u)��������������,������������(sh��)�F(xi��n),���ڼ����·ƽ�湤ˇ�Ƴ̵đ�(y��ng)�ü��g(sh��)���ӳ����Ҹ�����Ҏ(gu��)ģЧ�棬��������đ�(y��ng)���I(l��ng)���c�����������,��90%���ϵ�оƬ���ǻ��ڹ�����������,���@�x���˹���ϲ���������ИI(y��)��λ������,�������Ҳ����һ��������,���o���M��߹��ʡ����l�ʺ߉��ȿ�������,�����߂�l(f��)������,���ȶ����댧(d��o)�w���ϡ��������댧(d��o)�w�������@Щ����߂䪚(d��)��(y��u)��,��������c�ڶ���,���������댧(d��o)�w���ϵĽY(ji��)�ό���һ�N�x���Թ���Ϟ��r��,������������ڹ�������������L�ƳɆξ�Ƭ�ԝM�����lоƬ�������������l,���߉����߹��ʵ�����,�������������,���@�״��댧(d��o)�w���ϲ�������ȫ����P(gu��n)ϵ����δ���ஔ(d��ng)�L�ĕr(sh��)�ڃ�(n��i)����߀������,�����ڲ�ͬ�đ�(y��ng)���I(l��ng)��l(f��)�]���Ե�����,��ռ��(j��)���Ե��Ј����~��

������ ȫ��댧(d��o)�w��Ƭ�İl(f��)չ�B(t��i)��

1,��ȫ��댧(d��o)�w��Ƭ�a(ch��n)�I(y��)�|��,����̫�^(q��)�ɞ���Ҫ������^(q��)��

ȫ��댧(d��o)�w�a(ch��n)�I(y��)��Դ��������1958��,�����݃x���O(sh��)Ӌ(j��)����һ�������������IC��,����20���o(j��)70������댧(d��o)�w�a(ch��n)�I(y��)��������ɼ��g(sh��)�e��,��ͬ�ӵĹ���Ϯa(ch��n)�I(y��)Ҳ��Դ������,����20���o(j��)80�����ȫ���I(l��ng)�Ȱ댧(d��o)�w�������I(y��)������������ɽ����Ӳ��Ϲ�˾,���S���댧(d��o)�w�a(ch��n)�I(y��)��һ���D(zhu��n)�Ƶ��ձ�,����(li��n)�W(w��ng)�r(sh��)���댧(d��o)�w�D(zhu��n)�����n�����ձ����ṫ˾,���n�����Ǽ��F(tu��n)����I(y��)�õ����ٰl(f��)չ,�����@��(g��)�A�Σ��ձ�,���n���Ĺ���Ϯa(ch��n)�I(y��)��u�d��,���ձ���Խ���W(xu��)���I(y��)��ʽ��(hu��)��,���ٸ߿Ƽ���ʽ��(hu��)�硢С����Ӳ��Ϲ�˾�Լ��n��SK���F(tu��n)�Ȳ����Ѵ�,���ձ�������1996���_ʼ���֡������衱Ӌ(j��)��,��������δ��ռ��(j��)������I(l��ng)����I(l��ng)�ȵ�λ���M(j��n)��21���o(j��),���ձ���Խ���W(xu��)���I(y��)��ʽ��(hu��)�����Ȍ�(sh��)�F(xi��n)12 in��Ƭ�̘I(y��)��,�����ɞ�ȫ���һ��댧(d��o)�w����Ϲ���(y��ng)�̣��S��ٸ߿Ƽ���ʽ��(hu��)���С����Ӳ��Ϲ�˾�ϲ�,���ɞ�ڶ���댧(d��o)�w����Ϲ���(y��ng)��,��Ŀǰ��ֹ���ձ���I(y��)�Ĺ���Ϲ���(y��ng)����ռȫ������^��,���S���_���h(hu��n)�A�ɷ�����˾�ĉѴ�,���n��SK���F(tu��n)�ĔU(ku��)�����Լ�������(chu��ng)��Ӳ��Ϲɷ�����˾��12 in��Ƭ�a(ch��n)�I(y��)���c(di��n)�������¼���,��ȫ���90%�Ĺ�Ƭ�a(ch��n)���ֲ��ځ�̫�^(q��),���Ї�������Ӵ��Ƭ�a(ch��n)�I(y��)�IJ��ֺ�Ͷ�Y����2025��12 in��ƬҎ(gu��)�����a(ch��n)�ܳ��^4��106Ƭ/��,����̫�^(q��)�ɞ�ȫ��댧(d��o)�w��Ƭ�������Ҫ�^(q��)��,��

2��ȫ��댧(d��o)�w��Ƭ������m(x��)���L

�����,���S����(sh��)�ֽ�(j��ng)��(j��)����(d��ng),���������������ӣ��댧(d��o)�w�ڸ��I(l��ng)��ĝB��������(qi��ng),����Ƭ�����ֳ��m(x��)���L,��SEMI��2022��10������(b��o)�����A(y��)Ӌ(j��)����2025��,����܇���ʰ댧(d��o)�w�ľ��A�S�a(ch��n)����58%���ٶ����L,��������C(j��)�ϵ�y(t��ng)��������ģ�M,���侧�A�S�a(ch��n)�����L�ٶȷքe��21%��20%��14%,����܇���ʰ댧(d��o)�w,���C(j��)�ϵ�y(t��ng)���I(l��ng)��Įa(ch��n)�ܔU(ku��)������(d��ng)8 in��Ƭ��������L��2025��ȫ��8 in��Ƭ�����A(y��)Ӌ(j��)���_(d��)��7��106Ƭ/��,��

SEMI��2022��10��(b��o)�����A(y��)Ӌ(j��),����2025�꣬12 in���A�S���ծa(ch��n)Ʒ��̈́��ֵ����(f��)�����L����,�������������P(gu��n)�a(ch��n)�����L��39%,��ģ�M������37%,��������14%����늞�7%,���惦(ch��)��5%,����2025�꣬ȫ��댧(d��o)�w������12 in���A����S�a(ch��n)�܌��Խӽ�10%�����(f��)�����L�����L,����12 in��Ƭ�������_(d��)��ÿ��9.2��106Ƭ,��

3��������I(y��)�e�O�U(ku��)�a(ch��n)

ȫ��댧(d��o)�w��Ƭ����(y��ng)���B�m(x��)����̎�ھo������,���鑪(y��ng)������,����ռ�Ј���ȫ����Ҫ��Ƭ�S�̷e�O�U(ku��)��a(ch��n)��,��������(chu��ng)��Ӳ��Ϲɷ�����˾��2022��Ͷ�Y11�|�WԪ,�����¼��½��O(sh��)12 in��Ƭ�S������a(ch��n)�ܼs��3��105Ƭ/��,���n��SK���F(tu��n)����δ��3���(n��i)��Ͷ�Y1.05�f�|�nԪ�U(ku��)��12 in�댧(d��o)�w��Ƭ�S,������a(ch��n)�ܼs��2.5��105Ƭ/�£��_���h(hu��n)�A�ɷ�����˾2022��3�°l(f��)����Ϣ,��Ӌ(j��)����������½�12 in��Ƭ�S,��ͬ�r(sh��)�MͶ�Y50�|��Ԫ�����������½�12 in��Ƭ�S����߮a(ch��n)�ܳ�1.2��106Ƭ/��,���ձ��ٸ߿Ƽ���ʽ��(hu��)������Ҳ�����Y2287�|��Ԫ���O(sh��)�S,���U(ku��)�a(ch��n)12 in��Ƭ������a(ch��n)�܌����^5��105Ƭ/��,��

�A(y��)Ӌ(j��)��2025�꺣��S������12 in��Ƭ�a(ch��n)�܌����^2��106Ƭ/��,���S���a(ch��n)��ጷţ�12 in��Ƭ����o������r���õ���Ч����,��

4,���댧(d��o)�w��Ƭ���g(sh��)�l(f��)չڅ��

Ħ�������Ƅ�(d��ng)�˰댧(d��o)�w�ИI(y��)50����Ŀ��ٳ��L�������·оƬ���g(sh��)����������M(j��n)�Ƴ̰l(f��)չ,�������O���⣨EUV����̵����M(j��n)���g(sh��),��������3 nm������С�Ĺ�(ji��)�c(di��n)���M(j��n)������������·��ˇ�İl(f��)չ���l(f��)څ����������O��,���μ����sС�����ѽ�(j��ng)Խ��Խ���y,���댧(d��o)�w�ИI(y��)���M(j��n)���˺�Ħ���r(sh��)����

��Ħ���r(sh��)�������·оƬ���g(sh��)�l(f��)չ�ʬF(xi��n)���ɂ�(g��)��Ҫ���c(di��n)��һ���^�m(x��)���m(x��)Ħ������,���Լ����·�Ƴ���(x��)��������,�����g(sh��)�ϝM������M(j��n)�Ƴ̣�����ɶȺ���,��ͬ�r(sh��)������ܼ�����,������ͨ�^���M(j��n)���b���ֶ�,�����ϸ߉�����оƬ��ģ�M�·оƬ,�����lоƬ,��������оƬ�ȶ�N���ܣ���(sh��)�F(xi��n)�������ܵ��ںϺͮa(ch��n)Ʒ�Ķ��ӻ�,��

��Ħ���r(sh��)�����댧(d��o)�w��Ƭ������ߵļ��g(sh��)Ҫ��,��һ���S�������·���M(j��n)�Ƴ̼��g(sh��)�IJ���l(f��)չ������Ƭ��Ҫ�����l(f��)��(y��n)��,��28 nm���������M(j��n)�Ƴ̹�Ƭ�a(ch��n)Ʒָ��(bi��o)ȫ������,�������ξ����wȱ�ݡ����w����̼�����s���|(zh��)�ľ���ֲ�,��ƽ���ȵȼӹ����ܶȅ���(sh��),���w���ٝ�Ⱥͱ�����ٝ�ȵȼ���ָ��(bi��o)��ָ��(bi��o)�����o��Ƭ�Ƃ似�g(sh��)����������(zh��n),������(d��o)ˮƽ�ň������ȼ��g(sh��)����,�����ǹ��ʰ댧(d��o)�w�������ʬF(xi��n)��8 in��12 in�����D(zhu��n)�ƣ�12 in��Ƭ�����ڹ��ʰ댧(d��o)�w�I(l��ng)��,����Ҫ�_�l(f��)12 in��?f��)��ξ����L���g(sh��),��������e�������象Ĥ���g(sh��)������(y��ng)���N���ȿ��Ƽ��g(sh��)��ͬ�r(sh��)���˽�Q��������ܵľ�����,���c�������ϵ����ϳɞ���Ҫ·��,������Y(ji��)���I�Ϲ�ˇ�_�l(f��)�Ľ^���w�Ϲ裨SOI����ͨ�^��(y��ng)׃���댍(sh��)�F(xi��n)���{(di��o)�Ƶđ�(y��ng)׃��,���������扵ȶ��ь�(sh��)�û�,��δ�����c��㟡�ʯīϩ,�����f�Ȳ��ϵĽY(ji��)�Ͽ����Ǻ�Ħ���r(sh��)������ϵ���Ҫ�l(f��)չ����,��

5��12. in��Ƭ���Ј�����,������ߴ��Ƭ�̘I(y��)���R��

����(j��)�^���댧(d��o)�w�ИI(y��)Ҏ(gu��)��,��ǰһ����Ƭ׃���Ј�������֧�ִ�s40%����оƬ���������r(sh��),����һ����Ƭ����(hu��)���F(xi��n)���̘I(y��)����(y��ng)��,����12 in��Ƭ֮���@��(g��)Ҏ(gu��)�ɱ���׃,��2011��ǰ,��Ӣ�ؠ���˾,�����Ǽ��F(tu��n)���Ї��_���e�w�·����ɷ�����˾�ȶ����e�O�Ƅ�(d��ng)�͜�(zh��n)�������M(j��n)��һ�����A��Ƭ���аl(f��)���̘I(y��)��,������,���W�ˡ���ɫ�����քe����G450C,��EEMI450,��Metro450������?y��n)�Ͷ�Y�O��,�����g(sh��)�y�ȘO��,���a(ch��n)Ʒ�ԃr(ji��)�ȵȶ�N���أ�18 in�O(sh��)��,����Ƭ,��оƬ���R�ã��댧(d��o)�w�a(ch��n)�I(y��)�]��ӭ��18 in�r(sh��)��,����(d��ng)ǰ12 in��Ƭ��ռ��(j��)ȫ����Ƭ��؛��e������70%,�����g(sh��)��(ji��)�c(di��n)�ѽ�(j��ng)�_(d��)��3 nm�������a(ch��n)�I(y��)Ҏ(gu��)�ɛ]�����m(x��),��

18 in��Ƭ�a(ch��n)�I(y��)�ĔR��,��һ�����12 in��Ƭ����Ҏ(gu��)ģ���m(x��)���L�ṩ�ˏV韵Ŀ��g�ͳ־õĮa(ch��n)Ʒ���ڣ���һ������҇�12 in��Ƭ���g(sh��)���a(ch��n)�I(y��)�l(f��)չ�ṩ���y�õİl(f��)չ�C(j��)��,������(j��)Ŀǰ�댧(d��o)�w��Ƭ�a(ch��n)�I(y��)�F(xi��n)��,���҂��J(r��n)�飬12 in��Ƭ��(y��ng)�����ڕ�(hu��)���m(x��)�ஔ(d��ng)�L�r(sh��)�g,��δ��18 in��Ƭ���F(xi��n)�Ŀ����ԜpС,��

���� �҇��댧(d��o)�w��Ƭ�İl(f��)չ�F(xi��n)���c�l(f��)չ�B(t��i)��

��һ�� �҇��댧(d��o)�w��Ƭ�İl(f��)չ�F(xi��n)��

1,���҇��댧(d��o)�w����Ƭ�Ј�

2015����2020��,���҇��댧(d��o)�w�Ј�Ҏ(gu��)ģ��824�|��Ԫ���L��1638�|��Ԫ�������(f��)�����L�ʼs��14.74%,��2021��,���҇��댧(d��o)�w�Ј��N���~�_(d��)��1925�|��Ԫ��

�ą^(q��)��Y(ji��)��(g��u)����,���Ї��ѽ�(j��ng)�B�m(x��)����ɞ�ȫ�����İ댧(d��o)�w���M(f��i)�Ј�,��2021���Ї��Ј�ռ���_(d��)��34.6%������,���W��,���ձ����������ҵ��Ј����~�քe��21.9%��8.6%,��7.9%��27.0%,��

2021���Ї������·ȫ�ИI(y��)�N���~�_(d��)��10 458�|����ţ������_(d��)��19%,������ȫ���һ,���Ї�����ȫ�����İ댧(d��o)�w���M(f��i)�Ј�������(n��i)�����·�a(ch��n)�I(y��)���댧(d��o)�w��Ƭ�a(ch��n)�I(y��)�ij��L�ṩ���Ј����A(ch��)�͏V韵ć��a(ch��n)������g,��

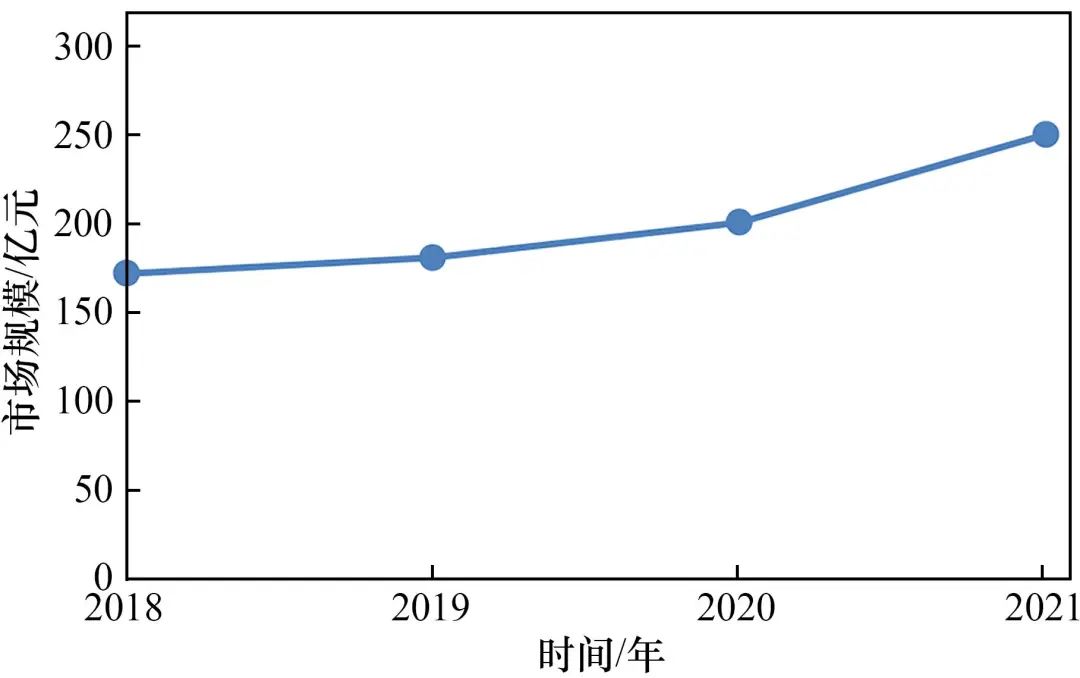

������������ڇ���(n��i)�댧(d��o)�w�a(ch��n)�I(y��)Ͷ���Y�h(hu��n)���ij��m(x��)����,������(n��i)�댧(d��o)�w��Ƭ�Ј������S������оƬ�S�ĔU(ku��)�a(ch��n)�����m(x��)����,��2018���҇��댧(d��o)�w��Ƭ�Ј�Ҏ(gu��)ģ��172.1�|Ԫ��2021���_(d��)��250.5�|Ԫ��Ҋ�D4��,������(j��)�y��,��2021�����(n��i)�댧(d��o)�w��Ƭ�Ј�����130�|Ԫ��ه�M(j��n)�ڣ����a(ch��n)������g��,��δ���S������(n��i)�댧(d��o)�w�a(ch��n)�I(y��)�İl(f��)չ�ͮa(ch��n)�I(y��)���B(t��i)�ij��m(x��)����,���Ј�Ҏ(gu��)ģ���M(j��n)һ���U(ku��)���A(y��)Ӌ(j��)��2025���҇��댧(d��o)�w��Ƭ�Ј�Ҏ(gu��)ģ�����^400�|Ԫ�����,��

�D4 2018��2021���Ї���ꑰ댧(d��o)�w��Ƭ�Ј�Ҏ(gu��)ģ

2,�� ����h(hu��n)�����ơ����������@������

�댧(d��o)�w��Ƭ�İl(f��)չ��ه�������������������b������ײ��ϵ�֧��,����������(n��i)�a(ch��n)�I(y��)����ΰl(f��)չѸ��,���O(sh��)Ӌ(j��) ‒ ���� ‒ ���b���I(y��)�Y(ji��)��(g��u)�@�����ơ��ڇ��H�Q(m��o)�כ_ͻ�ӄ��Ĵ���,�����μ����·�S�̌����ع���Ϲ���(y��ng)���J(r��n)�ɶ�����(qi��ng),��ͬ�r(sh��)�õ����߹Ą�(l��)����ُ���a(ch��n)���ϵ���Ը�������,������(n��i)�댧(d��o)�w��Ƭ�M(j��n)�������Ј��ډ��pС,��ͬ�r(sh��)���a(ch��n)�I(y��)������,������(n��i)������b������I(y��)���ٰl(f��)չ,���ξ��t����Ƭ�C(j��),����ĥ�C(j��),����ϴ�C(j��)���P(gu��n)�I�O(sh��)���M(j��n)��댧(d��o)�w��Ƭ��I(y��)���ྦྷ��,��ʯӢ���,��ʯī���ϡ�����Һ,������Һ���P(gu��n)�Iԭ�o�����M(j��n)�����a(ch��n)���õ�������(y��ng)��,�����ػ����������@������(qi��ng)��Ŀǰ8 in��Ƭ���a(ch��n)�����b��Ͳ��ϻ�����(sh��)�F(xi��n)ȫ����a(ch��n)��,��12 in��Ƭ���a(ch��n)�ξ��t,���Lĥ�C(j��)����?c��i)��C(j��)�����g��ϴ�C(j��),����ĥ�C(j��),�����ǙC(j��)�������C(j��),����Ƭ��ϴ�C(j��)���ѽ�(j��ng)�_չ���a(ch��n)����(y��ng)�ã����ԭ�o�����M(j��n)�����a(ch��n)��,���S�������b�估ԭ�o���ϵć��a(ch��n)��,������(n��i)�댧(d��o)�w��Ƭ�a(ch��n)�I(y��)��Ͷ�Y�ɱ�������ɱ��������m(x��)�½�,���a(ch��n)Ʒ��������������(qi��ng),��

3����Ƭ�����P(gu��n)�I���g(sh��)ȡ���ش��M(j��n)չ

�����,���҇��댧(d��o)�w��Ƭ�ИI(y��)�ڼӿ�a(ch��n)�ܽ��O(sh��)��ͬ�r(sh��),��12 in��Ƭ�P(gu��n)�I���g(sh��)�аl(f��)ȡ�����L���M(j��n)�����ڇ����ش��(xi��ng)�ij��m(x��)֧����,���Ϻ���a(ch��n)�I(y��)���F(tu��n)�ɷ�����˾��(sh��)�F(xi��n)���������M(j��n)�Ƴ̹�ˇ��(ji��)�c(di��n)��(y��ng)�õ�12 in��Ƭ��������(y��ng),���ɹ��аl(f��)��19 nm��(d��ng)�B(t��i)�S�C(j��)��ȡ�惦(ch��)����DRAM����12 in��Ƭ��ȡ��ͻ�����M(j��n)չ,��TCL�Эh(hu��n)����Դ�Ƽ��ɷ�����˾��12 in��Ƭ�P(gu��n)�I���g(sh��),���a(ch��n)Ʒ�����|(zh��)����������ȡ���ش�ͻ�ƣ������a(ch��n)����(y��ng)����(n��i)��Ҫ߉оƬ,���惦(ch��)оƬ���a(ch��n)��,��������˹����Ƭ���g(sh��)����˾�аl(f��)��14 nm�����¼����·���M(j��n)�Ƴ�ʹ�õ�12 in��Ƭ����(y��ng)����߉оƬ,���W��оƬ,����(d��ng)�B(t��i)�S�C(j��)�惦(ch��)оƬ���D�������,���@ʾ�(q��)��(d��ng)оƬ���I(l��ng)��,�����а댧(d��o)�w����Ϲɷݹ�˾����12 in��Ƭ�аl(f��)���ģ�����(d��o)�ň��ξ����L���g(sh��)ȡ��ͻ��,����Ƭ�ӹ����g(sh��)��(w��n)��,���M�����M(j��n)�Ƴ̹�ˇ��(ji��)�c(di��n)����Ҫ���a(ch��n)Ʒ�����M(j��n)���Ј�,���ڸ���I(y��)�ߏ�(qi��ng)���аl(f��)Ͷ����,��Ŀǰ����(n��i)�����Ƴ̡����ʰ댧(d��o)�w��Ƭ���g(sh��)����֧���������a(ch��n),���M��������Ҫ,�����M(j��n)�Ƴ̹�Ƭ���g(sh��)���ڼ���ͻ�ơ�

������ �҇��댧(d��o)�w��Ƭ�İl(f��)չ�B(t��i)��

1���҇��댧(d��o)�w��Ƭ�Ј����������L

����(j��)SEMI�y(t��ng)Ӌ(j��),��2021���҇�8 in���A�a(ch��n)��ռȫ��ı�����18%,��2022���_(d��)��21%���A(y��)Ӌ(j��)2025���҇�8 in���A�a(ch��n)�����L���_(d��)66%,���I(l��ng)��ȫ��,���a(ch��n)�܌��_(d��)��1.8��106Ƭ/�¡�2021���҇�12 in���A�S��ȫ��a(ch��n)�ܷ��~��19%,���A(y��)Ӌ(j��)��2025�ꌢ����23%,���_(d��)��2.3��106Ƭ/�¡�

�����҇��댧(d��o)�w�Ј��ĬF(xi��n)��(sh��)����,���Լ���(d��ng)ǰ�Q(m��o)��Ħ���½��O(sh��)�����ɿذ댧(d��o)�w�a(ch��n)�I(y��)朵�������Ҫ,���Ї��l(f��)չ�댧(d��o)�w�a(ch��n)�I(y��)朵ěQ�ĸ����(ji��n)��������2022�����,���ڽ����\(y��n)�е�12 inоƬ�S�a(ch��n)�ܳ��^1.7��106Ƭ/�£�Ҋ��2��,�����A�S�a(ch��n)�ܽ��O(sh��)���֏�(qi��ng)�����L��

��2 �Ї�12 in���A�S��(sh��)��(j��)�R��

����8 in,��12 in���A�S�a(ch��n)�ܵĔU(ku��)��B�Ӈ��a(ch��n)����ĬF(xi��n)��(sh��)��Ҫ,��������(d��ng)���a(ch��n)�댧(d��o)�w��Ƭ����Ŀ������L��

2,���҇��a(ch��n)�I(y��)����֧�ֹ�Ƭ�a(ch��n)�I(y��)�l(f��)չ

�����,���ڇ��Ҹ߶���ҕ�£����I(y��)����Ϣ����,���ƌW(xu��)���g(sh��)���Ȳ��T��m(x��)���_�l(f��)���˰댧(d��o)�w��Ƭ�аl(f��),�����Ճ�(y��u)���c�a(ch��n)�I(y��)��ϵ�����ߣ����댧(d��o)�w��Ƭ�a(ch��n)�I(y��)�{�뼯���·���w�a(ch��n)�I(y��)֧����,��2020���C���ġ��P(gu��n)�ڴٳɼ����·�a(ch��n)�I(y��)��ܛ���a(ch��n)�I(y��)���|(zh��)���l(f��)չ��I(y��)���ö����ߵĹ��桷��Ҏ(gu��)�������ҹĄ�(l��)�ļ����·�O(sh��)Ӌ(j��),���b�䡢����,�����b,���yԇ��I(y��)��ܛ����I(y��)���ԫ@�������,����һ�����ڶ���������I(y��)���ö�,���������������갴��25%�ķ������ʜp��������I(y��)���ö���2020���C���ġ�ؔ(c��i)���� ���P(gu��n)���� ����(w��)�����P(gu��n)��֧�ּ����·�a(ch��n)�I(y��)��ܛ���a(ch��n)�I(y��)�l(f��)չ�M(j��n)�ڶ������ߵ�֪ͨ����Ҏ(gu��)���������·�ù���z,����ģ��,��8 in�����Ϲ�Ƭ���a(ch��n)��I(y��)���M(j��n)�ڇ���(n��i)�������a(ch��n)�����ܲ��ܝM������ă����Ҍ��ý�������,������ϵ�y(t��ng)�����a(ch��n)�O(sh��)�䣨�����M(j��n)���O(sh��)��͇��a(ch��n)�O(sh��)�䣩�����,�������M(j��n)�ڶ�,���������ߘO��ع��������P(gu��n)��I(y��)�ӿ�l(f��)չ���e�O���c���H����,��

3,����Ƭ��I(y��)Ͷ�Y���ȿ�ǰ���a(ch��n)�ܽ��O(sh��)�ӿ�

�����,�����ҳ����˼����·�a(ch��n)�I(y��)����,���Y���Ј��Ƴ��Ƅ�(chu��ng)�壬�ط������(hu��)�Y���e�O���c,�������·�a(ch��n)�I(y��)���Y������ͨ,���댧(d��o)�w��Ƭ��I(y��)���Y�y���}�õ���Ч��Q���Ϻ���a(ch��n)�I(y��)���F(tu��n)�ɷ�����˾,���㽭������ӹɷ�����˾�����а댧(d��o)�w����Ϲɷݹ�˾����Y���Ј�,��ļ���Y��l(f��)չ�댧(d��o)�w��Ƭ�a(ch��n)�I(y��),��������˹����Ƭ���g(sh��)����˾�������������A�댧(d��o)�w�ɷ�����˾��ȡ�����(hu��)�Y��֧��,��ͬ�r(sh��)�e�O��ȡ�Ƅ�(chu��ng)������,�����Y���ď�(qi��ng)��֧���£�����(n��i)�댧(d��o)�w��Ƭ�Ǹ���I(y��)�õ��˿��ٰl(f��)չ,���γ����ஔ(d��ng)�õĮa(ch��n)�I(y��)���A(ch��),��������(n��i)�댧(d��o)�w�a(ch��n)�I(y��)��֧�α��������@������(qi��ng)��

�Ϻ���a(ch��n)�I(y��)���F(tu��n)�ɷ�����˾12 in��Ƭ�ь�(sh��)�F(xi��n)������؛,��Ҏ(gu��)���ڬF(xi��n)��ÿ��3��105Ƭ�a(ch��n)�ܻ��A(ch��)������3��105Ƭ�a(ch��n)��,��ͬ�r(sh��)ÿ������3.12��106Ƭ8 in�댧(d��o)�w����Ƭ�a(ch��n)�ܡ�TCL�Эh(hu��n)����Դ�Ƽ��ɷ�����˾��12 in��Ƭ1.7��105Ƭ/��,��8 in��Ƭ7.5��105Ƭ/�®a(ch��n)�ܻ��A(ch��)��,��Ҏ(gu��)����2023�������12 in��Ƭ6��105Ƭ/�¡�8 in��Ƭ1��106Ƭ/�µĮa(ch��n)��,��������˹����Ƭ���g(sh��)����˾��12 in��Ƭ5��105Ƭ/�®a(ch��n)�ܻ��A(ch��)��,��Ҏ(gu��)��2022��2026������5��105Ƭ/�®a(ch��n)�ܡ��㽭������ӹɷ�����˾�ѽ���8 in����Ƭ2.7��105Ƭ/��,��12 in��Ƭ1.5��105Ƭ/�µĮa(ch��n)��,���ڽ���a(ch��n)1.8��106Ƭ12 in��Ƭ����a(ch��n)1.2��106Ƭ8 in��Ƭ�(xi��ng)Ŀ,�������������A�댧(d��o)�w�ɷ�����˾�ѽ���4��106Ƭ/��8 in��Ƭ�a(ch��n)��,���ڽ���a(ch��n)1.2��106Ƭ8 in����a(ch��n)2.4��105Ƭ12 in����Ƭ�(xi��ng)Ŀ,�����а댧(d��o)�w����Ϲɷݹ�˾����˼����·���Ƭ�a(ch��n)�I(y��)���ؽ��O(sh��),��8 in��Ƭ������؛����3��105Ƭ/��12 in��ƬҎ(gu��)ģ���a(ch��n)�����ڽ��O(sh��),��

Ŀǰ����(n��i)8 in��Ƭ���g(sh��)�ѿ��ԝM�����(n��i)����,����̎�ڮa(ch��n)��ጷ��A�Σ����a(ch��n)���ʲ������,��12 in��Ƭ�������M(j��n)���Ј�,�����g(sh��)ˮƽ����ߣ��a(ch��n)�I(y��)���������@������(qi��ng),��

��,�� �҇��댧(d��o)�w��Ƭ�İl(f��)չ�C(j��)���c����(zh��n)

������������ߺ��Y���ď�(qi��ng)��֧�����҇��댧(d��o)�w��8 in��12 in��Ƭ�a(ch��n)�I(y��)���ٰl(f��)չ,��������һ���Ǹ���I(y��),��ͻ���˺��ļ��g(sh��)���������������@������,���γ����ðl(f��)չ�B(t��i)��,����(j��ng)�^����ķe�ۣ���(d��ng)ǰ,���댧(d��o)�w��Ƭ̎���P(gu��n)�I�l(f��)չ�C(j��)���ں���Ҫ�Ĵ�����,���nj�(sh��)�F(xi��n)���|(zh��)���l(f��)չ��ȫ�����������������P(gu��n)�I�r(sh��)��,���C(j��)��������(zh��n)����,��

��һ�� �҇��댧(d��o)�w��Ƭ�İl(f��)չ�C(j��)��

��1���Ј�����V韡����a(ch��n)�������,���Ї���ȫ���������İ댧(d��o)�w�Ј�,���Ј������ѳ��^ȫ���Ј�������֮һ���LJ��H��������������Ƅ�(d��ng)ͨ�ż��g(sh��)��5G��,���֙C(j��)֧��,����(sh��)��(j��)������Դ��܇�����d�I(l��ng)��ć���֮һ,�������������M(j��n)�������Ƅ�(d��ng)ͨ�ż��g(sh��)��6G��,�����I(y��)���씵(sh��)�ֻ��D(zhu��n)�͡��Ԅ�(d��ng)�{�,��Ԫ�����,���ڰ댧(d��o)�w�a(ch��n)�I(y��)���ڲ���(d��ng)�����wڅ����õ���r��,���Ї����댧(d��o)�w����������ʢ�B(t��i)��,�������ΰ댧(d��o)�w��Ƭ�a(ch��n)�I(y��)�l(f��)չ�ṩ�����Ј��C(j��)�����c��ͬ�r(sh��),�����a(ch��n)���څ�����l(f��)����,���L���ԁ��҇��댧(d��o)�w��Ƭ��(y��n)����ه�M(j��n)��,���������ˣ���(d��ng)ǰ���·��a(ch��n)�������(qi��ng)��,�����Ј������a(ch��n)����p������(d��ng)��,�����a(ch��n)��Ƭ�،������M(j��n)���Ј���

��2�����^���߳��m(x��)֧��,�����Y������ͨ,������������ҳ��m(x��)֧�ְ댧(d��o)�w�a(ch��n)�I(y��)�l(f��)չ,���e�ǡ�ʮ���塱Ҏ(gu��)�����_�����c(di��n)���������·�a(ch��n)�I(y��)�wϵ,���������M(j��n)���M(j��n)�댧(d��o)�w�ȑ�(zh��n)�����d�a(ch��n)�I(y��)���ܼ����_�ˡ��r(sh��)�ڴ��M(j��n)�����·�a(ch��n)�I(y��)��ܛ���a(ch��n)�I(y��)���|(zh��)���l(f��)չ���������ߡ����Ƅ�(d��ng)�댧(d��o)�w�a(ch��n)�I(y��)�l(f��)չ,�������·��I(y��)�����ö���,����Ӌ(j��)�۳��ȷ���@������֧�֡���(d��ng)ǰ,���҇����ڼӿ콨�O(sh��)����I(y��)��(qi��ng)��,���댧(d��o)�w�a(ch��n)�I(y��)����F(xi��n)������I(y��)�ĵ��ʹ������������ɿصĴ���,���A(y��)Ӌ(j��)���Ҍ����m(x��)֧�ְ댧(d��o)�w��Ƭ�a(ch��n)�I(y��),��

ᘌ��댧(d��o)�w�a(ch��n)�I(y��)Ͷ�Y��,���؈�(b��o)�����L�����c(di��n),�����ҳ��������·�a(ch��n)�I(y��)��������(d��ng)�ط������Ƴ��Ƅ�(chu��ng)������ƽ�_,�����(hu��)�Y���e�O���c,��Ͷ���Y�h(hu��n)��������ƣ���ͨ�˰l(f��)չ�댧(d��o)�w��Ƭ�a(ch��n)�I(y��)���Y������,����Q����I(y��)�l(f��)չ���Y�y���},��

��3���a(ch��n)�I(y��)����������������(qi��ng)���ڇ��Һ��^����,���ش��(xi��ng)��֧����,�����S����(n��i)�댧(d��o)�w��Ƭ��I(y��)�ij��L����Ƭ�P(gu��n)�I�O(sh��)����������,��ԭ�o�������������@������,���^ȥ��(y��n)����ه�M(j��n)�ڵľ���õ��O�����,���a(ch��n)�I(y��)朲������ƺͺ���(sh��),�����a(ch��n)�O(sh��)���ԭ�o�������������������Ƅ�(d��ng)Ͷ�Y�ɱ�,������ɱ����½�,����߮a(ch��n)Ʒ���������e�O������,���@�،������(n��i)��Ƭ��I(y��)�s���H�S�̣����γɸ�����(y��u)���ṩ��Ҫ�ı���,��

��4���аl(f��)Ͷ��Ӵ�,�����g(sh��)�����@���������S�����Y�������،�,���Y����(sh��)���ļӏ�(qi��ng),�����P(gu��n)��I(y��)���аl(f��)Ͷ�������ӣ��Ǹ���I(y��)���������Ƭ�аl(f��)����,�����P(gu��n)���g(sh��)����ͻ�ơ�����оƬ����?f��)? in��Ƭ,��12 in��Ƭ���g(sh��)ˮƽ�c���Hˮƽ�ஔ(d��ng),��߉оƬ,���惦(ch��)оƬ�ȸ�댧(d��o)�w����Ĺ�Ƭ���g(sh��)ˮƽ�_(d��)��28 nm�댧(d��o)�w�Ƴ�Ҫ��,����(sh��)�F(xi��n)������؛,�����M(j��n)�Ƴ��ù�Ƭ�õ��(y��n)�C�͑�(y��ng)��,���댧(d��o)�w��Ƭ�������P(gu��n)���g(sh��)���B�m(x��)����,���������и��Ƭ��ϴ�Ȳ������칤�������γɱ��^��(y��u)��,�����������_ʼ��(y��ng)��,��

������ �҇���Ƭ�a(ch��n)�I(y��)�l(f��)չ���R������(zh��n)

��1���a(ch��n)�I(y��)�h(hu��n)���l(f��)���ش�׃��������оƬ�����ͳ��ڹ�����Ҏ(gu��)��m(x��)���_,�����M(j��n)�댧(d��o)�w�O(sh��)��ͼ��g(sh��)�ܵ���(y��n)�����,�����H��������,���������þ���,���������o(h��)���Լ��������������O(sh��)���ķ��ˌ�(sh��)�w�����������֧�C(j��)��(g��u)�����{���漰�Ї����ض��댧(d��o)�w���(d��ng)�����ơ�

�vʷ�ϰ댧(d��o)�w��Ƭһֱ��ȫ���Ј�,������˺���(y��ng)�˻�������,���Ĺ�Ƭ�������������(y��ng)�҇��댧(d��o)�w��Ƭ�a(ch��n)�I(y��)�����P(gu��n)�I�z�y�O(sh��)��,���P(gu��n)�I�㲿��,���P(gu��n)�Iԭ�o���Ϲ���(y��ng)������Ӱ푣��P(gu��n)�I�˲����M(j��n)�y�ȸ���,��ͬ�r(sh��)�a(ch��n)Ʒ�M(j��n)�������ȹ���(y��ng)�wϵ�A(y��)Ӌ(j��)���ܵ��^������,������(n��i)��Ƭ��I(y��)�ڇ��H�ϵĸ������ܵ�Ӱ�,��

��2������(n��i)��I(y��)�Įa(ch��n)�I(y��)Ҏ(gu��)ģ�����g(sh��)ˮƽ,��ӯ�������ȷ����c���H�I(l��ng)����I(y��)�Դ��ںܴ���,���Įa(ch��n)�I(y��)Ҏ(gu��)ģ��,��������Ҫ��I(y��)��12 in��Ƭ�a(ch��n)����1��106Ƭ/������,�������ձ���Խ���W(xu��)���I(y��)��ʽ��(hu��)��Įa(ch��n)���_(d��)��3.1��106Ƭ/�£������B�m(x��)���귀(w��n)����؛,�����g(sh��)ˮƽ���Ը��wȫ�����μ��g(sh��)��(ji��)�c(di��n),���a(ch��n)Ʒ�N�������Ƭ������Ƭ,���˻�Ƭ��,�����ԝM�����а댧(d��o)�w�a(ch��n)Ʒ��Ҫ���C��ë�����L�ڱ�����40%����,�����з�(w��n)�����õ�ӯ������,������2022����ף�����(n��i)��I(y��)Ŀǰ��һ�a(ch��n)�������^3��105Ƭ/��,�����M(j��n)�Ƴ̮a(ch��n)Ʒ�����аl(f��)����,�����g(sh��)ˮƽ�c�����I(l��ng)��ˮƽ�����^���࣬�a(ch��n)ƷƷ�N��,���|(zh��)����(w��n)�����������,���Ї���I(y��)��12 in��Ƭ��δ�M(j��n)�����ǵ�ȫ��ǰ10�İ댧(d��o)�wоƬ���칫˾���c��ͬ�r(sh��),��12 in��Ƭ��˾�����̎��̝�p��B(t��i),���в��߂����õĻ؈�(b��o),��ӯ����������(qi��ng),��

��3��12 in��ƬͶ�Y�a(ch��n)Ʒ�(y��n)�C�����L,���a(ch��n)�������ٶ���,����I(y��)��(j��ng)�I���R�^����������Ŀǰ��Ͷ�Y�y��,�����O(sh��)3��105Ƭ12 in��Ƭ���a(ch��n)���Ͷ��60�|Ԫ�����Y��,��ͬ�r(sh��)�a(ch��n)Ʒ�(y��n)�C���a(ch��n)��������Ҫ����r(sh��)�g,����I(y��)��Ҫ�Г�(d��n)�^�L�r(sh��)�g̝�p,���_(d��)�a(ch��n)֮���N������H���_(d��)��20���|Ԫ�����f�M(f��i)�ø�,��ӯ��ˮƽ����(qi��ng),���c��ͬ�r(sh��),���댧(d��o)�w�a(ch��n)�I(y��)�����ԏ�(qi��ng)����(d��ng)���R�댧(d��o)�w�������ڕr(sh��),����I(y��)��(j��ng)�I��������,�������L��̝�p���L(f��ng)�U(xi��n)������I(y��)�C�Ͻ�(j��ng)�I�����Ϳ��L(f��ng)�U(xi��n)�����ИO�ߵ�Ҫ��,��

��4���a(ch��n)�I(y��)���A(ch��)�Դ�̰�,������12 in��Ƭ���������P(gu��n)�I�w���yԇ�O(sh��)�䡢��K����Һ,�����bƬ�е��P(gu��n)�I�O(sh��)���ԭ�o������Ȼ��ه�M(j��n)��,������(n��i)��I(y��)�����ڱ��������ӡ��L(f��ng)�U(xi��n),���a(ch��n)�I(y��)朰�ȫ����һ���L(f��ng)�U(xi��n),���@Щ����Ҳ��(d��o)��12 in��Ƭ�a(ch��n)�I(y��)�P(gu��n)�I�h(hu��n)��(ji��)Ͷ�Y���\(y��n)�гɱ���,���ч��a(ch��n)���O(sh��)��,��ԭ�o���ϵ��|(zh��)���������в�࣬��12 in��Ƭ�a(ch��n)�����ƏVʹ����,���Ƽs����(n��i)12 in��Ƭ�a(ch��n)�I(y��)�ĸ�����,��

�塢 �l(f��)չ���h

������,���҇��댧(d��o)�w��Ƭ�a(ch��n)�I(y��)ȡ���L���M(j��n)��,�����g(sh��)ˮƽ����������a(ch��n)�I(y��)���ֻ����γ�,����(sh��)�F(xi��n)��8 in��12 in��Ƭ�������a(ch��n)��,���sС���c�������M(j��n)ˮƽ�IJ�࣬����֧���ˇ���(n��i)�����·�a(ch��n)�I(y��)�l(f��)չ����,����(d��ng)ǰ,�����Һ��^���ߵ�֧�ּ��Ј����a(ch��n)�������Ҫ�������ڇ��a(ch��n)�댧(d��o)�w��Ƭ�ӿ��M(j��n)���Ј����Ј����g���_,���Y���Ј���֧�ֽ�Q�ˮa(ch��n)�I(y��)�l(f��)չ���Y����Ҫ,������(n��i)�댧(d��o)�w��Ƭ�a(ch��n)�I(y��)ӭ���µİl(f��)չ�C(j��)������ӿ�l(f��)չ,���ص�Q�҇��댧(d��o)�w��Ƭ�������˵ľ���,�����������c(di��n)�Ȟ���Ҫ��

��һ�� �M(j��n)һ���ӏ�(qi��ng)플��O(sh��)Ӌ(j��)�ͺ��^Ҏ(gu��)��

��������Ұl(f��)չ�ĸ�ί�T��(hu��)�����I(y��)����Ϣ����ͨ�^������ָ��(d��o)���ķ�ʽ�����Ҽ����·�a(ch��n)�I(y��)�M(j��n)�����w���ְ���,�����c(di��n)֧���аl(f��)չ���A(ch��)�ą^(q��)�����I(y��)�l(f��)չ�댧(d��o)�w��Ƭ�a(ch��n)�I(y��),�������؏�(f��)Ͷ�Y�͟oЧͶ�Y�����˷dz��õ�Ч��,���҂����h�@һ�����^�m(x��)���m(x��),��ͬ�r(sh��)����������Ҽ����·�a(ch��n)�I(y��)���ֵ����c(di��n)��I(y��)�ӏ�(qi��ng)��(d��ng)�B(t��i)�O(ji��n)��,��Ҫ�����P(gu��n)�ط�����I(y��)����Ҏ(gu��)���_(d��)�a(ch��n)��������֧�ַ���Ҳ��(y��ng)���c(di��n)֧���@Щ��I(y��),��������I(y��)�ӿ��(xi��ng)Ŀ���O(sh��),���䌍(sh��)֧�����ߣ���(sh��)�F(xi��n)�a(ch��n)�I(y��)��Ŀ��(bi��o),��

������ ��(qi��ng)�������䌍(sh��)�����߳��m(x��)��

��������ҳ��_�ˡ��r(sh��)�ڴ��M(j��n)�����·�a(ch��n)�I(y��)��ܛ���a(ch��n)�I(y��)���|(zh��)���l(f��)չ���������ߡ���,�����댧(d��o)�w�w��Ƭ��I(y��)�{�뼯���·��I(y��)һ��֧�֡�Ŀǰ�҇��댧(d��o)�w��Ƭ��I(y��)��̎��Ͷ�Y��,�����O(sh��)��,���a(ch��n)�������ڣ��a(ch��n)Ʒ����������ͻ��,���B�Ӱ댧(d��o)�w�ИI(y��)�����ԏ�(qi��ng)�����c(di��n),���c������I(y��)������Ȼ���R�T�����y�����h���P(gu��n)���T�M(j��n)һ���о�����,�������P(gu��n)���Ճ�(y��u)�����߽Y(ji��)��֮��,�������c(di��n)��I(y��)�̶��Y�a(ch��n)Ͷ�Y�������^�m(x��)֧��,�������������Ї��H����������I(y��),��

������ �f(xi��)�{(di��o)֧�֮a(ch��n)�I(y��)朅f(xi��)ͬ�l(f��)չ

�İ댧(d��o)�w��Ƭ�l(f��)չ�vʷ��������Ƭ�a(ch��n)�I(y��)�İl(f��)չ��Ҫ�P(gu��n)�I�O(sh��)���ԭ�o���υf(xi��)ͬ�l(f��)չ,���댧(d��o)�w��Ƭ��(qi��ng)���ձ�,�����ı����P(gu��n)�I�O(sh��)���ԭ�o������I(y��)��ȫ���ԝM�������(n��i)�댧(d��o)�w��Ƭ�a(ch��n)�I(y��)�İl(f��)չ�������Ї��@�Ӿ��о�댧(d��o)�w�Ј��ć���,���l(f��)չȫ�a(ch��n)�I(y��)朵���������������Ҫ������,���������P(gu��n)���T�ͅf(xi��)��(hu��)��(y��ng)�J(r��n)�����������·�a(ch��n)�I(y��)���댧(d��o)�w��Ƭ�a(ch��n)�I(y��)����(n��i)��������,�������ИI(y��)���w�l(f��)չҪ��,��֧����������I(y��)�a(b��)�R�̰壬��ͨ��(n��i)ѭ�h(hu��n)�Ŀ��c(di��n),�����c(di��n),��ȫ�������a(ch��n)�I(y��)朸�������,��

���ģ� �����аl(f��)�����·���M(j��n)�Ƴ��ð댧(d��o)�w��Ƭ

�����Ї��댧(d��o)�w��Ƭ��I(y��)����,������Ҫ�M�����(n��i)�����·�����Ƴ̌���Ƭ�������@�Ӽȿ��Ա��χ���(n��i)���λ�����Ҫ,��ͬ�r(sh��)Ҳ�܉������I(y��)������(j��ng)�I����,������(sh��)�l(f��)չ���A(ch��)����ͬ�r(sh��)�҂���(y��ng)ԓ���������·�a(ch��n)�I(y��)���g(sh��)������,��һ��оƬһ������,�����ձ���Խ���W(xu��)���I(y��)��ʽ��(hu��)�������ć��H֪����I(y��)�ڼ��g(sh��)���������܉��wȫ�����g(sh��)��(ji��)�c(di��n)�a(ch��n)Ʒ,������(n��i)��Ƭ��I(y��)��Ҫ��ǰ���֡��Ӵ�Ͷ��,�����m(x��)�аl(f��),�����h�������c(di��n)�(xi��ng)Ŀ���аl(f��)Ӌ(j��)������12 in�댧(d��o)�w��Ƭ��֧��,��ͬ�r(sh��)̽���΄�(w��)�Г�(d��n)�C(j��)��,�����ڇ������P(gu��n)�аl(f��)�ɹ��܉�ʹ�ИI(y��)���c(di��n)��I(y��)ͬ�r(sh��)���棬ͬ���l(f��)չ,�����Ը���,���Ƅ�(d��ng)�ИI(y��)�����w�M(j��n)����

��(d��ng)ǰ,���҇��댧(d��o)�w��Ƭ�ИI(y��)�l(f��)չ�B(t��i)������,���P(gu��n)�I���g(sh��)����ͻ�ƣ��a(ch��n)�I(y��)������������,���a(ch��n)�I(y��)���B(t��i)���@����,���mȻ���H�h(hu��n)���IJ��_���ԺͰ댧(d��o)�w�ИI(y��)���ڵ�����o���P(gu��n)��I(y��)�l(f��)չ�����µ�����(zh��n)��������(n��i)�댧(d��o)�w��Ƭ�İl(f��)չڅ���ѽ�(j��ng)�_��,�����������ߵij��m(x��)֧����,������(n��i)��Ƭ�a(ch��n)�I(y��)�ض��ӿ�l(f��)չ���M��ȫ�������ɿ���Ҫ,��δ�����Sȫ�a(ch��n)�I(y��)�����������,������(n��i)��Ƭ�a(ch��n)�I(y��)���������ض���(hu��)�I(l��ng)�����硣�����ߣ�������,��Ф���A,���R�w��

���Ї����w�W(w��ng)������/ƽ����

ע���DƬ���̘I(y��)��;�������֙�(qu��n)��֪?ji��ng)h��,��