�Ї����w�WӍ

1���x�c����

�{��̼���},����������1~100nm֮�g����������̼���}������20��100nm���ͳ���̼���}������1��20nm���ɷN,��

�c��̼ͨ���}���,���{��̼���}���a���ԡ���ɢ��,���͟����Լ��ߴ緀(w��n)���Եȷ��������F�����@��(y��u)��,����Ŀǰ���ñ��^�V���ļ{��������֮һ����Ҋ�đ����I��������,�����z,����ī���zճ��,���켈,��Ϳ�ϵȡ�

2��ˇˮƽ

�M�롰ʮ���塱�r��,��̼���}�ИI(y��)���a���g���b������ˮƽ��������,���p�}/�{���}���a��ˇ�������죬�ӑB(t��i)ꐻ����g,������̼�����g,��������Լ��g��u�ռ����aƷ���È�����u��������ֵ��I��,��

������Ŀǰ,���{��̼���}��(chu��ng)���Լ��g���fؽ��ͻ�ƣ��F�Ќ���ʮ��ȱ����(chu��ng)����,����ǰ�ĮaƷ���f�ԵͶ˞���,���и߶ˮaƷռ����һ���֣��������ĮaƷռ������,���ИI(y��)���o�����a,�����ؘ��wϵ��δ�_����

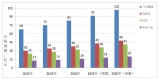

���y(t��ng)Ӌ����2012-2022���Ї��{��̼���}�ИI(y��)������Ո���������_��526��,������2017���_���ИI(y��)��߷�ֵ��76��,��2022���66����������20������������Ո�������л���,��

3�Ј�����

�S�������ИI(y��)���a���g�c��Փ�IJ���l(f��)չ,��̼���}��������䄩׃?y��u)�һ�N���͵Ĺ����������ϣ������I����չ,��������ҲԽ��Խ��,���@���ǙC��Ҳ������(zh��n)��

Ŀǰ,���ăr����������и߶˼{��̼���}���������^4000Ԫ/��,���������Ј��s����15000Ԫ/�����ϵ��M�ڼ{��̼���}�aƷ����������I(y��)����,�����ه��a���,�����粼���켈����ī,���zճ���ȼ��ָ߶ˑ����Ј����ڴ�Ҳ�lj���,��

�����꣬�҇��{��̼���}�Ј��������L,����I(y��)�������^50��,���a�ܼs400�f�����V��,������,���㽭������,�����K������,���ӱ���ʡ�ݮa�I(y��)��Ⱥ��ҊҎ(gu��)ģ,��2022��{��̼���}�����^140�f��������s130�f��,�������Ј�������_400~500�f��,������һ����δ����Įa�I(y��)�������ж�����δ��֪,��Ҫ�ߵ�·߀�к��h,��

������Դ

���w�W������֮�ǵ�

���Ї����w�W������/���⣩

ע���DƬ���̘I(y��)��;,�������֙��֪�h��,��