中國粉體網訊 近日,海螺創(chuàng)業(yè)(00586.HK)公布,,基于實現(xiàn)在新能源產業(yè)高速發(fā)展的意愿,,公司與蕪湖經濟技術開發(fā)區(qū)管理委員會(“蕪湖經開區(qū)管委會”)就磷酸鐵鋰正極材料項目簽訂投資協(xié)議,。

該項目將一次性規(guī)劃、分期建設,,一期規(guī)劃建設年產5萬噸磷酸鐵鋰正極材料項目及配套設施,,一期項目投資為約人民幣10億元,計劃年內開工建設,,明年年底前建成投產,。后期集團將根據市場實際情況及項目具體審批進度,規(guī)劃建成年產50萬噸高性能磷酸鐵鋰新能源電池正極材料項目,。預期項目建成后將成為集團新的利潤增長點,,大大提升集團的綜合實力。

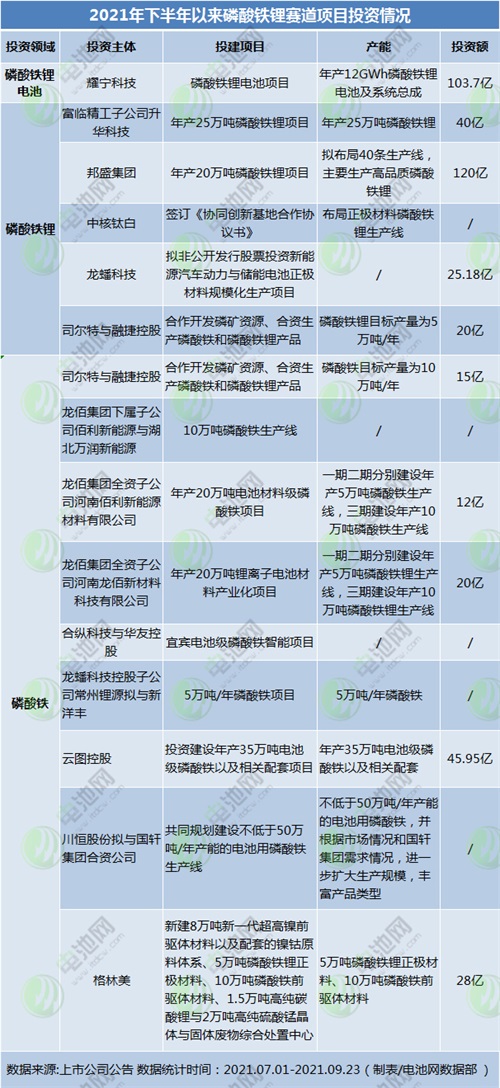

磷酸鐵鋰賽道“忙”

自今年以來,,磷酸鐵鋰電池及其材料領域投資火熱,,頭部企業(yè)紛紛擴產,上市公司爭相入局,。細查之下不難發(fā)現(xiàn),,自今年7月至9月23日,不到三個月的時間,,包括磷酸鐵鋰電池,、磷酸鐵鋰正極材料以及磷酸鐵原材料領域已出現(xiàn)投資項目15個,預計投資總金額已達433.83億元,。其中,,磷酸鐵鋰電池涉及1個項目,投資金額高達103.7億,;磷酸鐵鋰正極材料涉及5個項目,,4個項目已披露投資金額共計205.18億;磷酸鐵原材料涉及9個項目,,4個項目已披露投資金額共計96.95億,,磷酸鐵原材料項目呈現(xiàn)投資熱。

(圖片來源:電池網)

據不完全統(tǒng)計,,2021年前三季度國內合計新擴增LFP材料250萬噸,,對應1000GWh鋰電池產能(按1GWh需要2500噸LFP材料估算)。

各路資本競相涌入,。一方面,,原有的LFP材料企業(yè)如德方納米、湖南裕能,、富臨精工大幅加碼,,投資總額均在百億級別;另一方面,多家化工企業(yè)宣布入局磷酸鐵鋰或磷酸鐵產業(yè),,如主營鈦白粉的中核鈦白,、龍佰集團、安納達,,以及磷化工板塊的興發(fā)集團,、川恒股份等。

磷酸鐵鋰市場“猛”

根據中國汽車動力電池產業(yè)創(chuàng)新聯(lián)盟發(fā)布的數(shù)據,,2021年8月,,我國動力電池裝車量12.6GWh,同比上升144.9%,,環(huán)比上升11.2%,。其中磷酸鐵鋰電池共計裝車7.2GWh,同比上升361.8%,,環(huán)比上升24.4%,;三元電池共計裝車5.3GWh,同比上升51.9%,,環(huán)比下降2.1%,。

其實,,從今年5月份起,,磷酸鐵鋰電池在產量上就已經反超三元電池,并實現(xiàn)連續(xù)4個月保持領先,。同時,,磷酸鐵鋰電池裝車量也從今年7月份一舉超過三元電池。

磷酸鐵鋰電池裝車量快速上漲,,也帶動了磷酸鐵鋰市場價格上漲,。最新數(shù)據顯示,9月22日,,德方納米,、貝特瑞、北大先行,、光華科技等公司動力型優(yōu)等品磷酸鐵鋰報價63000元/噸,,相較于7月2日國內動力型優(yōu)等品磷酸鐵鋰均價在50000元/噸,增長26%,。

容百科技總裁助理佘圣賢表示,,正極材料有很多種路線,包括中低鎳三元,、高鎳三元,、鐵鋰等,但未來十年內增長最快的兩個板塊是高鎳三元材料和磷酸鐵鋰,這兩塊都將有十倍以上的增長,。

除了新能源汽車領域,,磷酸鐵鋰在儲能,電動船舶等領域也在飛速的發(fā)展,,在“雙碳”戰(zhàn)略目標推動下,,磷酸鐵鋰一邊在電動汽車市場比重越來越高,另一邊又是未來儲能市場的主力,,可以預見,,未來磷酸鐵鋰的增量上將有巨大的上升空間。

資料來源:

高工鋰電,、中國經營網,、電池網、金融界等

(中國粉體網編輯整理/青黎)

注:圖片非商業(yè)用途,,存在侵權告知刪除