�Ї����w�W(w��ng)Ӎ ��ʯӢ�ڰ댧(d��o)�w,�����,�����w,��늹�Դ���I(l��ng)��(y��ng)�ÏV��,���Ǒ�(zh��n)�������d�a(ch��n)�I(y��)��֧���Ԯa(ch��n)�I(y��)�l(f��)չ�^���в�������Ļ��A(ch��)�Բ���,��

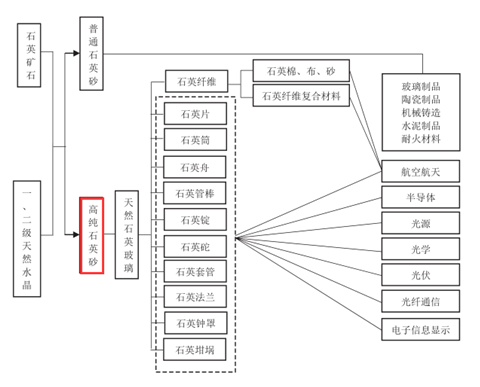

��ʯӢɰ�YԴ�F(xi��n)��

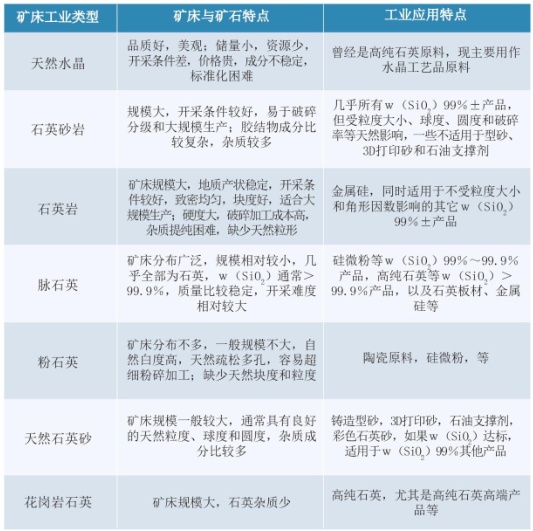

ʯӢ����Ȼ���еķֲ�ʮ�֏V�������N����,����(j��)�˽�,��Ŀǰ�܉����鹤�I(y��)��(y��ng)�õ�ʯӢ�V���YԴ��Ҫ�У��N�V�����I(y��)��ͣ���Ȼˮ����ʯӢɰ�r,��ʯӢ�r,���}ʯӢ,����ʯӢ����ȻʯӢɰ�ͻ����rʯӢ,��

ʯӢ�V�����I(y��)����c��(y��ng)�����c(di��n)���P(gu��n)ϵ

��ʯӢһ�㶼����һ,������(j��)��Ȼˮ����ԭ�ϣ������ڃ�(ch��)����С,���_�ɼ��g(sh��)�l����,���Լ��_���YԴ�ݽߵ�ԭ����ͨ�^���M(j��n)���g(sh��),�����}ʯӢ�ͻ����rʯӢ�����Ȼˮ����ԭ��,���Ƃ��ʯӢ�ɞ�һ�Nڅ��(sh��)��

�����܉�ӹ��� SiO2 ������ 99.9% ��ʯӢɰ���YԴ�y(t��ng)Ӌ(j��),��������ȫ���һ���YԴ����,��2019���YԴ���� 2111 �f t����ȫ����ռ�� 28.97%,���Vʯ�����Ҫ����Ȼˮ��,�������ǵڶ����YԴ������ 2019 ���YԴ���� 1822�f t, ��ȫ����ռ�� 25.0%,���Vʯ�����Ҫ�黨���rʯӢ,���҇����}ʯӢ��ˮ�� 2019 ���YԴ���� 685 �f t������ˮ���YԴ���H�� 0.69 �f t,��

2012~2019 ���ʯӢԭ���YԴ��(ch��)����r

��(sh��)��(j��)��Դ��CBC ���پW(w��ng)����

��ʯӢ���a(ch��n)��r

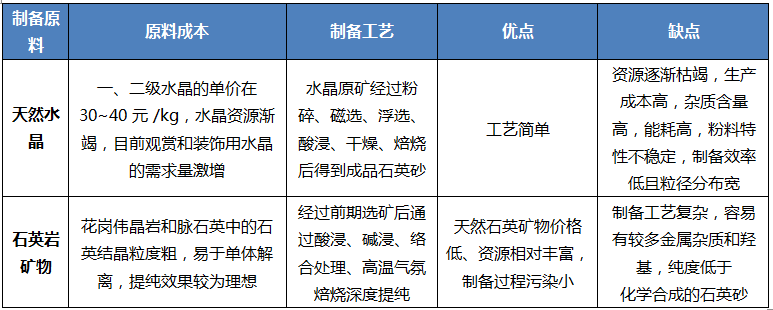

������Ȼˮ���YԴ��u�ݽ�,�������W(xu��)�ϳɷ�ȱ�c(di��n)�^�࣬Ŀǰ���}ʯӢ,��ʯӢ�r��ʯӢɰ�r��ʯӢ�V�����ˮ�����a(ch��n)��ʯӢ����Ҫ�о�����,��

��ʯӢ�Ƃ䷽��

��(j��)(li��n)�χ��y(t��ng)Ӌ(j��)˾��(sh��)��(j��)��2012 ���ԁ� SiO2 ������ 99.9% ��ʯӢɰ���a(ch��n)���w������څ��(sh��),��2012 �����a(ch��n)�� 74.85 �f t,��2019 �����L�� 123.62 �f t�����L���� 65.16%,���Ї����a(ch��n)���� 6.72 �f t,�����L��23.7 �f t�����L�� 251.11%,��

2012~2019 ���ʯӢɰ�a(ch��n)����r

��ʯӢ���M(f��i)�śr

��ʯӢɰ���иߵ��͜���,���O�õĻ��W(xu��)���ԣ���(y��u)����늽^���Ժ����Ե�,���Ǹ��¼��g(sh��)�a(ch��n)�I(y��)��������ĵV��ԭ��,��ͨ�^�ӹ���ʯӢ���������P(gu��n)��Ʒ�V����(y��ng)������һ����Ϣ�a(ch��n)�I(y��)����(ji��)�ܭh(hu��n)���a(ch��n)�I(y��)���߶��b��a(ch��n)�I(y��),������a(ch��n)�I(y��)�Լ��²��Ϯa(ch��n)�I(y��)�ȸ��¼��g(sh��)�I(l��ng)��,��

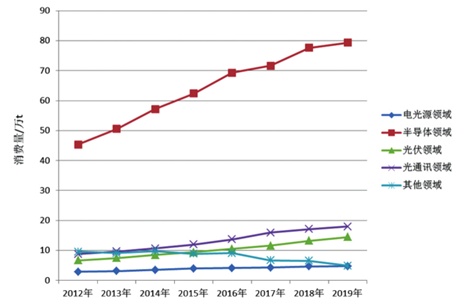

��(j��)����댧(d��o)�w�Q(m��o)�y(t��ng)Ӌ(j��)���f(xi��)��(hu��)��WSTS���Ї��������ϿƌW(xu��)�о���Ժ,���������Ϲ��I(y��)���g(sh��)���(b��o)�о�����(sh��)��(j��)��2019 ��ȫ�����M(f��i)��ʯӢ 121.44 �f t,����������늹�Դ�I(l��ng)�����M(f��i) 4.74 �f t��3.90%��,���댧(d��o)�w�I(l��ng)�����M(f��i) 79.30 �f t ��65.30%��������I(l��ng)�����M(f��i) 14.52 �f t��11.93%��,����ͨӍ�I(l��ng)�����M(f��i) 17.97 �f t��14.80%��,�������I(l��ng)�����M(f��i)4.91�ft��4.04%�����댧(d��o)�w,�����,����ͨӍ��늹�Դ�ȑ�(zh��n)�������d�a(ch��n)�I(y��)�I(l��ng)��sռ���M(f��i)���� 96%,��

2012~2019 ��ȫ���ʯӢ���I(l��ng)�����M(f��i)׃��

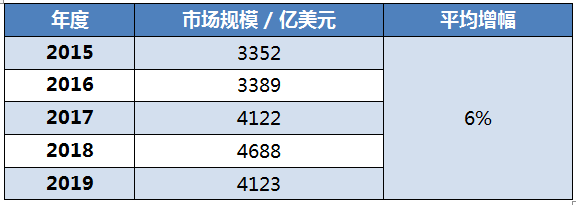

����(j��)�Ї��댧(d��o)�w�ø�ʯӢ���ϵ��Ј�(ch��ng)Ҏ(gu��)ģ�ı��y(c��)��,���� 2025 ���Ї��댧(d��o)�w�a(ch��n)�I(y��)����Ҫ���Ľ� 8 �f t ��ʯӢ ( �� 4N)����(j��)������,���� 2025 �����(n��i)����(g��)ʯӢ�����Ј�(ch��ng)����Ҫ���Ľ� 12�f t �ĸ�ʯӢ,��

2015 ~2019 ��ȫ��댧(d��o)�w�Ј�(ch��ng)Ҏ(gu��)ģ

�Y�ρ�Դ������댧(d��o)�w�Q(m��o)�y(t��ng)Ӌ(j��) ��WTST��

��ʯӢ�M(j��n)�ڸśr

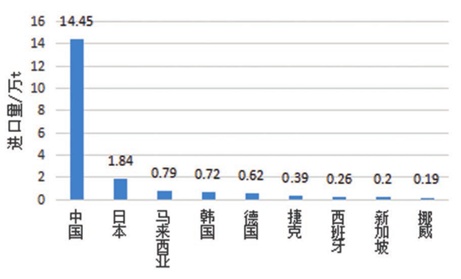

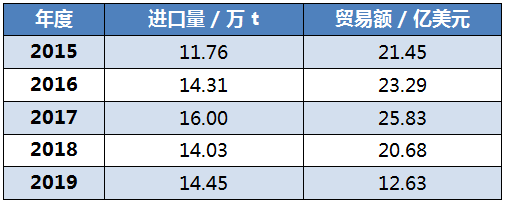

2019 ��ȫ���ʯӢ�M(j��n)���� 20.54 �f t�������Ї��M(j��n)������ 14.45 �f t,����ȫ���һ���ʯӢ�M(j��n)�ڇ�,��ռȫ���M(j��n)�ڿ����� 70.35%��������ձ�,���R������,���n���ȡ�

2019 ����Ҫ���Ҹ�ʯӢ�M(j��n)����

��(sh��)��(j��)��Դ�����P(gu��n)����,��(li��n)�χ���Ʒ�Q(m��o)���� UN Comtrade

2015~2019 ��,���҇��M(j��n)�ڸ�ʯӢ ( �� 4N) ��ƽ���r(ji��)�� 1.47 �f��Ԫ /t��

2015~2019 ���҇��M(j��n)�ڸ�ʯӢ ( �� 4N)

�Y�ρ�Դ��2015 �� 2018 �ꔵ(sh��)��(j��)����(li��n)�χ���Ʒ�Q(m��o)�ה�(sh��)��(j��)��,��

2019 �ꔵ(sh��)��(j��)�����Ї����P(gu��n)���� (HS28046190)

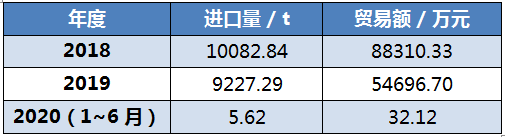

������(j��ng)�Q(m��o)Ħ���ԁ�,����(j��ng)��(j��)�����ϵĸ����P(gu��n)ϵֱ��Ӱ����p�����I(l��ng)����ش��ƶȰ��ţ��Q(m��o)�İ�ȫ��Ҳ׃��Խ��Խ������ĥ,���� 2018 ���ԁ��҇��������M(j��n)�ڸ�ʯӢ(��4N)���M(j��n)�ڔ�(sh��)�������½�,��

2018 ~2020 ��6���҇��������M(j��n)�ڵĸ�ʯӢ ( �� 4N)

�Y�ρ�Դ���Ї����P(gu��n)���� (HS28046190)

��ʯӢ���ڸśr

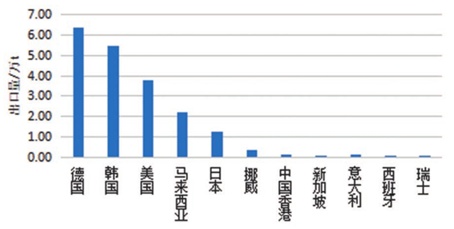

2019 ��ȫ���ʯӢ������ 19.98 �f t�����е������� 6.37 �f t,���sռȫ������31.88%,����ȫ���һ���ʯӢ���ڇ�������ڽ��~�_(d��) 8.38 �|��Ԫ��������n��,������,���R�������ȡ�

2019 ����Ҫ����(�^(q��))��ʯӢ������

��(sh��)��(j��)��Դ�����P(gu��n)����,��(li��n)�χ���Ʒ�Q(m��o)���� UN Comtrade

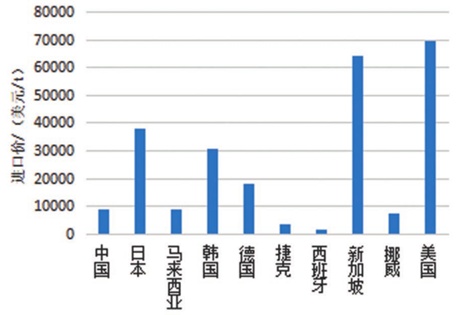

��ʯӢ�a(ch��n)Ʒ���چr(ji��)������,�������������ձ�,���n��,�����ȇ���Ҫ���ڸ�ʯӢ��ӹ��a(ch��n)Ʒ�����چr(ji��)�^��,���ձ� 29 114.95 ��Ԫ /t,������ 21 163.88 ��Ԫ /t���� 13 159.38 ��Ԫ /t,���n��9 093.04 ��Ԫ /t,��

2019 ����Ҫ���Ҹ�ʯӢ�M(j��n)�ڃr(ji��)

��(sh��)��(j��)��Դ�����P(gu��n)����(li��n)�χ���Ʒ�Q(m��o)���� UN Comtrade

�������a(ch��n)���ж�

Ŀǰ,��ȫ����(n��i)���Թ���(y��ng)��ʯӢ����Ҫ���������ȿƹ�˾,��Ų�� TQC ��˾������ ANZAPLAN ��˾,�����_˹ʯӢ��˾�Լ��Ї����K̫ƽ��ʯӢ�ɷ�����˾�Ȟ锵(sh��)����Ďҹ�˾,���������ʯӢ����Ҫ���a(ch��n)���ͳ��ڇ��������� 4N8 �����ϵĸ�ʯӢ�a(ch��n)Ʒ�����������ȿƹ�˾һ�҉Ŕ�,��

�S�����H���ξք�(sh��)�IJ���׃��,��δ���҇���ʯӢ����ԭ�ϵ��Q(m��o)��ͨ�������R��IJ���ȫ�ԣ��@ȡ����ĸ�ʯӢ�YԴ��Խ��Խ���y,��

Ŀǰ����(n��i)���K̫ƽ��ʯӢ�ɷ�����˾�߂��Ҏ(gu��)�,������a(ch��n)��ʯӢɰ�ļ��g(sh��)��������ռ��(j��)����(n��i)���a(ch��n)ֵ 90%,�������S�̴���Ҏ(gu��)ģС,�����a(ch��n)����(w��n)���Ȇ��}�����w���҇����a(ch��n)�ĸ�ʯӢ����ԭ����ռ�����O��,��

2010-2019���K̫ƽ��ʯӢ�ɷ�����˾��ʯӢɰ�a(ch��n)�N�攵(sh��)��(j��)

�Y(ji��)

�҇���ʯӢ�YԴ�ٶ�ɢ,���YԴ�A�x����ἃ��ʯӢ���}ʯӢ�YԴ�dz��oȱ,�����Ǹ�ʯӢ�a(ch��n)����������,���еͶˮa(ch��n)Ʒ���ֳ��ڣ��߶�ʯӢ�a(ch��n)Ʒ��Ȼ��ه�M(j��n)��,��δ����ʯӢ��������Lڅ��(sh��),��

�}ʯӢ�������Ƃ��ʯӢ�ĵVԴ����ӹ��ἃ���g(sh��)��δ�����c(di��n)�о�����,����(du��)�ڸ�ʯӢ����ԭ�ϵĺ��ļ��g(sh��)ͻ�ƣ��҇�δ��߀�кܶ����Ҫ��,��һ����,����Ҫ���ҏ����ߵĽǶ�����֧�֣���һ����,��Ҳ��Ҫ���и��ИI(y��)�ļ��g(sh��)�����M(j��n)�м��еĹ��P(gu��n),��

�����Y�ϣ�

���Ŀ���.ȫ���ʯӢ�YԴ�F(xi��n)����a(ch��n),�����M(f��i)���Q(m��o)���

���ݵ�.��ʯӢԭ�������(zh��n)���ԵV�a(ch��n)�ķ��������h

��၆��.�Ї���ʯӢ�YԴ�_�l(f��)���ìF(xi��n)������΄�(sh��)

���Ї����w�W(w��ng)������/������

ע���DƬ���̘I(y��)��;,�������֙�(qu��n)��֪?ji��ng)h����