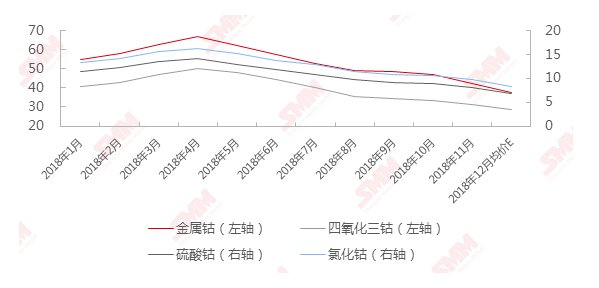

中國粉體網(wǎng)訊 由于全球崇尚新能源汽車的大力開發(fā),,令2016年與2017年吸引了大量投資投機(jī)介入,,而鈷礦供應(yīng)端被掌控,,供應(yīng)的不確定性使投機(jī)市場瘋狂,。進(jìn)入2018年,鈷供過于求的預(yù)期逐步發(fā)酵,,國內(nèi)冶煉廠對于海外礦山的強(qiáng)硬定價模式多數(shù)選擇拒絕與觀望,。2018年1季度,外媒報價持續(xù)上漲,,國內(nèi)投機(jī)市場仍情緒高昂,國內(nèi)現(xiàn)貨電鈷交易價格雖一路上漲,,但下游消費(fèi)商畏高情緒濃重,,實際成交已不斷萎縮,進(jìn)口銳減,,成交多以出口為主,。2018年4月國內(nèi)電鈷現(xiàn)貨均價達(dá)67.4萬元/噸后終于拐頭,數(shù)碼鋰電市場正值淡季,,十分蕭條,,動力市場也壞賬丑聞頻出,生產(chǎn)企業(yè)危機(jī)感越發(fā)強(qiáng)烈,,主動調(diào)降價格出貨,,然買家并無誠心,投機(jī)市場也聞風(fēng)色變下跌迅猛,,更刺激現(xiàn)貨市場心態(tài)不穩(wěn),。國內(nèi)恐慌情緒蔓延至海外現(xiàn)貨采購,海外價格終于在4月底出現(xiàn)小幅回落,這樣同時也更刺激了國內(nèi)投機(jī)商的追跌行為,。

2018年SMM鈷產(chǎn)品月度均價(單位:萬元/噸)

三季度國內(nèi)價格始終低于海外價格,,價差長期存在,8月底外媒鈷價止跌并極力吹漲,,雖吸引投機(jī)者眼球市場出現(xiàn)猶豫,,但國內(nèi)供過于求的現(xiàn)貨市場始終不為所動,實際現(xiàn)貨交易因下游觀望心態(tài)嚴(yán)重而持續(xù)下滑,,三季度中國電鈷交易價格較二季度環(huán)比下滑20%,。四季度外媒價格與國內(nèi)價格出現(xiàn)相悖走勢,繼續(xù)上漲,,但全球宏觀經(jīng)濟(jì)不安分因素存在,,市場普遍信心疲弱,國內(nèi)投機(jī)盤亦跟漲,,仍無法撼動對于后市供過于求看跌的心態(tài),,囤貨動能不足,投機(jī)市場空頭占領(lǐng)大幅領(lǐng)跌,。雖在11月再次傳來剛果稅收政策存在變化,,且嘉能可新開礦山存在鈾超標(biāo)風(fēng)險暫停出口等利多消息,但國內(nèi)市場信心依然不足,,11月中下旬后外媒報價終于僵持不住,,開始下行并加速向國內(nèi)價格靠攏,年末SMM鈷價定在了34.5—36萬元/噸,,四季度較三季度繼續(xù)下滑16%左右,。

四氧化三鈷價格長期與金屬鈷價格保持高度關(guān)聯(lián)性。2018年四氧化三鈷價格走勢基本與電解鈷價格走勢一致,,二季度四鈷價格較電鈷價格產(chǎn)生溢價,,主要是格林美、金川減產(chǎn),,市場供應(yīng)減少,,加之庫存壓力不大,四鈷現(xiàn)貨價格相對堅挺,。8月以后,,中偉及廈鎢新產(chǎn)能不斷釋放,而數(shù)碼電子旺季表現(xiàn)不佳,,市場供過于求壓力加大,,四鈷對電鈷價格反而疲弱。

鈷鹽方面,,2017年起,,硫酸鈷和氯化鈷之間價差變大,,主要是由于硫酸鈷市場擴(kuò)張迅猛,較氯化鈷相比市場競爭格局更激烈,,漲跌時反應(yīng)更加靈敏,,價格堅挺度不如氯化鈷。2018年上半年,,受鋰電行業(yè)需求支撐,,且部分冶煉廠出于環(huán)保原因停產(chǎn)減產(chǎn),供應(yīng)縮量,,鈷鹽價格對金屬鈷依然維持溢價,,但進(jìn)入下半年,市場上供過于求的預(yù)期十分強(qiáng)烈,,且鈷原料交易的折扣不斷下滑,,鈷鹽價格對電解鈷價格持續(xù)貼水。

2018年SMM鋰產(chǎn)品月度均價(單位:萬元/噸)

自2017年底至2018年第一季度,,經(jīng)歷了大幅擴(kuò)產(chǎn)增量,,下游動力電池企業(yè)的庫存達(dá)到高位,正式步入減產(chǎn)去庫存階段,。正極材料廠也以銷庫存,、收賬為主,下調(diào)開工率,,對碳酸鋰的需求趨弱,。而供應(yīng)上,鹽湖提鋰廠商得益于填平補(bǔ)齊工程,,維持正常生產(chǎn),。此外澳洲鋰原礦、鋰精礦供給充足,,全國范圍內(nèi)新冶煉廠釋放增加供應(yīng),,供需矛盾得到緩解,碳酸鋰的價格開始自高位開始回調(diào),。春節(jié)前后碳酸鋰價格平穩(wěn),正極材料廠家采購需求較弱,,成交氛圍平淡,。

2018年第二、三季度,,碳酸鋰的價格開始一路下行,,“跌跌不休”,截止10月底,,碳酸鋰價格較4月初的15萬元/噸,,下跌7.2萬元,至7.8萬元/噸,跌幅近50%,。碳酸鋰價格瘋狂走低原因有二,,1)4月份青海地區(qū)工業(yè)級碳酸鋰供應(yīng)過剩,廠家低價拋貨導(dǎo)致工業(yè)級碳酸鋰的價格下跌“拖累”電池級碳酸鋰的價格一并下行,。2)受沃特瑪事件影響,,磷酸鐵鋰的生產(chǎn)十分低迷,傳導(dǎo)對上游原料碳酸鋰的需求銳減,,加劇了基本面的供需不平衡,。

2018年第四季度伊始,國內(nèi)碳酸鋰價格回暖企穩(wěn),。十一節(jié)后,,鹽湖提鋰生產(chǎn)的工業(yè)級碳酸鋰價格開始小幅上漲,隨后帶動電池級碳酸鋰價格上漲,,在成交價格漲至7.95萬元/噸后保持穩(wěn)定年底,。同時目前的電池級碳酸鋰加工對部分礦石冶煉廠而言基本已接近成本線,而對下游廠商來說,,目前碳酸鋰成交價格與可承擔(dān)預(yù)期價格相符,,在雙方達(dá)成不言自明的默契情形下,碳酸鋰價格順理成章維持穩(wěn)定,。

2018年電池級氫氧化鋰的價格總體波動較小,。與電池級碳酸鋰價格一路走低不同,上半年電池級氫氧化鋰的價格保持高位堅挺,,與電池級碳酸鋰的溢價一度高達(dá)近5萬元/噸,。SMM認(rèn)為其價格堅挺的原因歸功于電池級微粉級氫氧化鋰的價格居高,而電池級微粉級氫氧化鋰在2018年上半年的供應(yīng)相較下游需求稍顯不足,,因此價格保持堅挺,。

2018年下半年,隨著贛鋒鋰業(yè)氫氧化鋰新產(chǎn)線實現(xiàn)量產(chǎn),,電池級氫氧化鋰的供應(yīng)增加,,價格開始緩慢下行。據(jù)SMM了解,,2018年12月市場主流微粉級氫氧化鋰成交價格在11.5-12萬元/噸,,供過于求仍有繼續(xù)下行壓力。

(中國粉體網(wǎng)編輯整理/墨玉)