�Ї����w�W(w��ng)Ӎ

�댧(d��o)�w���϶��x�c���

�댧(d��o)�w������ָ늌�(d��o)�ʽ��ڽ����c�^���w֮�g�IJ��ϣ��댧(d��o)�w���ϵ�늌�(d��o)���ښW/����֮�g,��һ����r��늌�(d��o)���S�ضȵ����߶�����,���댧(d��o)�w�������������w�ܡ������·,������������,���������������Ҫ���ϡ��댧(d��o)�w�����Ј����Է֞龧�A���Ϻͷ��b�����Ј�,�����У����A������Ҫ�й�Ƭ,������Ĥ,������z������z�o���O(sh��)��,�����Ƴ�,���R��С�����Һ,����������,�����b������Ҫ�ЌӉ����塢�������,������,��ģ��������ײ������,��Һ�w�ܷ℩,��ճ�����ϡ��a��,�����A�����b���|(zh��),����ӿڲ��ϡ�

ȫ��,���Ї��댧(d��o)�w�����Ј�Ҏ(gu��)ģ�y(t��ng)Ӌ����

2015��ȫ��댧(d��o)�w�����Ј�Ҏ(gu��)ģ�_(d��)��434.2�|��,������2016��ȫ���Ј�Ҏ(gu��)ģ�_(d��)���s436.8�|��Ԫ,���Ї��댧(d��o)�w��������Ј�2011���ѽ�(j��ng)���^�����ɞ�ȫ����Ĵ��Ј���֮��һֱ���ָ������L,��2017�������M(j��n)��ȫ��ǰ��,��

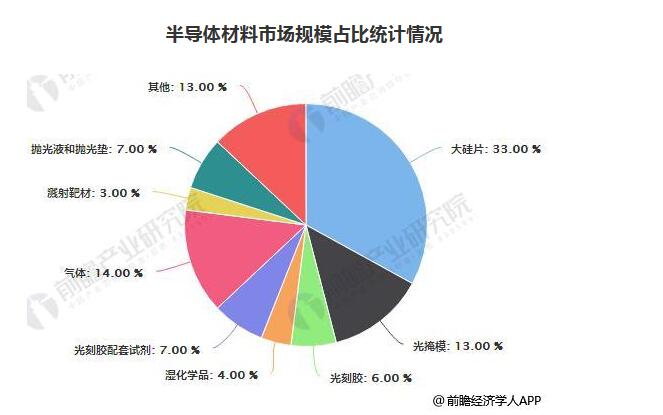

�Ї��댧(d��o)�w�����Ј��N���~�����A(y��)�y

��(j��)���댧(d��o)�w�a(ch��n)�I(y��)��(zh��n)��Ҏ(gu��)������I(y��)��(zh��n)����ԃ��桷�y(t��ng)Ӌ��(sh��)��(j��)�@ʾ����ֹ��2017���Ї��댧(d��o)�w�����N���~��76.2�|��Ԫ,���A(y��)Ӌ2018���҇��댧(d��o)�w�����Ј��N���~���_(d��)��85�|��Ԫ,��δ������(2018-2022)�����(f��)�����L�ʼs��8.87%���A(y��)Ӌ����2022���Ї��댧(d��o)�w�����N���~���_(d��)��120�|��Ԫ,��

�҇�����������·�a(ch��n)�I(y��)�N���~�S��20%������

�댧(d��o)�w������Ҫ��(y��ng)���ڼ����·,���҇������·��(y��ng)���I(l��ng)����Ҫ��Ӌ��C(j��)���W(w��ng)�j(lu��)ͨ��,�����M(f��i)���,����܇��ӡ����I(y��)���Ƶ�,��ǰ���ߺ�Ӌռ���_(d��)83%,��2015�꣬�S�������Ҽ����·�a(ch��n)�I(y��)�l(f��)չ���M(j��n)�VҪ����һϵ��������،�ʩ,�����Ҽ����·�a(ch��n)�I(y��)Ͷ�Y�����_ʼ�\(y��n)��,���Ї������·�a(ch��n)�I(y��)�����˸������L������(j��)�Ї��댧(d��o)�w�ИI(y��)�f(xi��)���y(t��ng)Ӌ,��2015���Ї������·�a(ch��n)�I(y��)�N���~�_(d��)��3609.8�|,��ͬ�����L19.7%;2016���Ї������·�a(ch��n)�I(y��)�N���~�_(d��)��4335.5�|Ԫ��ͬ�����L20.1%;2017���Ї������·�a(ch��n)�I(y��)�N���~�_(d��)��5411.3�|Ԫ,��ͬ�����L24.8%,���A(y��)Ӌ��2020���Ї��댧(d��o)�w�ИI(y��)�S��20%���ϵ����١�

�Ї��댧(d��o)�w�����ИI(y��)�l(f��)չʹ�c����

1,���ИI(y��)����,�����A(ch��)���㡣һ����,�������҇��댧(d��o)�w�ИI(y��)���^��,�����댧(d��o)�w�a(ch��n)�I(y��)Ͷ��ɱ��������ߣ��ܵ��Y���g(sh��)�ȶ�����صļs������,���҇��ڰ댧(d��o)�w�ИI(y��)������Ͷ�벻��,����ˣ��^����,���n��,���ձ��ȇ��Ҷ��ԣ��Ї��İ댧(d��o)�w�ИI(y��)���A(ch��)����,�����P(gu��n)�a(ch��n)�I(y��)�l(f��)չˮƽ���������,���c�������Ҵ����^����,����һ���棬�댧(d��o)�w�a(ch��n)�I(y��)�Ǹ��g(sh��)�ИI(y��),��ȱ�ٸ߶˼����·�˲�,���ھ��A�L���칤ˇ���棬��ȱ��(y��n)�صĆ��}�����@,���Ї��댧(d��o)�w�ИI(y��)Ҫ�댍�F(xi��n)���ٽ����l(f��)չ�����_(d��)�����M(j��n)���ҵ�ˮƽ��Խ�����I(l��ng)��ˮƽ,��߀����������I(y��)���m(x��)�l(f��)��������,���댧(d��o)�w��һ�������Ե��ИI(y��),���Ά�һ��оƬ�Įa(ch��n)������Ҫ�����f�˵Ĺ�������ͬ�rҲ��Ҫ����Ľ�(j��ng)�e�ۺ̈́�(chu��ng)��,��

2,�����g(sh��)�̰����@����δ���պ��ļ��g(sh��)

�댧(d��o)�w�ИI(y��)�ǵ��͵ġ����������Y(ji��)��(g��u),��Խ���ε���I(y��)����Խ��,���a(ch��n)ֵԽ���g(sh��)�y��ҲԽ��,����������,�����P(gu��n)���g(sh��)ȱ�٣��҇��댧(d��o)�w�l(f��)չ����,�����������S����ļ��g(sh��)����,����δ�������P(gu��n)�I��ͬ�r,�����w�Ɔ��}���������ҵĵ��ƣ��P(gu��n)�I�O(sh��)��(�����O(sh��)��(��̙C(j��)))��ֹ���Ї����������O(sh��)��,����(d��o)���҇������·���ļ��g(sh��)��������,�����Įa(ch��n)Ʒ�ͼ��g(sh��)���Ј�ռ����ƫ�ͣ��mȻ��һ�����~,���������ֲ����еͶ��Ј�,����I(y��)�����^�������w��(chu��ng)��ˮƽ�ܵ�,���a(ch��n)Ʒ����ֵ,��ͬ�|(zh��)�������ȷ��涼�c������,���n�ȇ����ںܴ���,��

�Ї�����ȫ�����İ댧(d��o)�w���M(f��i)�Ј�,��������ļ��g(sh��)ȱ�٣���Ŀǰ��ֹ,���P(gu��n)�IоƬ�I(l��ng)����Ȼ��ه������M(j��n)��,�,������a(ch��n)������δ���l(f��)չ��һ��څ��,��Ҫ�����M(j��n)�҇��댧(d��o)�w�a(ch��n)�I(y��)���ٷ�(w��n)���l(f��)չ,����Q�҇��댧(d��o)�w���ļ��g(sh��)�@���Ȟ�����,��

3���˲ŽY(ji��)��(g��u)�Զ�ȱ

�S��ȫ���·�a(ch��n)�I(y��)�M(j��n)һ�����������,���댧(d��o)�w��ُ�ž�,���댧(d��o)�w�����·�˲ŵĘO��ȱʧ����ˮ��,���Ї�����⡣�mȻ��(j��ng)�^����İl(f��)չ,���҇����B(y��ng)����һ���˲����,�����ǟoՓ�ǏĔ�(sh��)����߀�Ǐ��|(zh��)���ρ��f,�����h(yu��n)�����ԝM���҇���(d��ng)ǰ�a(ch��n)�I(y��)���ٰl(f��)չ��������Ҫ�����w���f,���҇�Ŀǰ���˲ŽY(ji��)��(g��u)�Զ�ȱ��Ҫ�w�F(xi��n)�����ɂ����棺һ��ȱ���߶��I(l��ng)܊�˲�;����ȱ�������·�I(l��ng)��Ļ��A(ch��)���˲�,���mȻ����ͨ�^��н�ڽǡ��������M(j��n)�˲ŵȷ�ʽ�����ڶ̕r�g���a(b��)һ���ć���(n��i)�댧(d��o)�w�a(ch��n)�I(y��)�߶��I(l��ng)܊�˲�ȱ��,����Ҫ��Q���A(ch��)���˲�ȱʧ,����Ȼ��Ҫ�����ӏ�(qi��ng)�������B(y��ng)����I(y��)��Ӗ(x��n)����Q�҇��댧(d��o)�w�˲Ŷ�ȱ���}��Ҫ�����ĸ���đB(t��i),��ͨ�^���o��(c��)�Y(ji��)��(g��u)�Ըĸ�ķ�ʽ,����׃��(d��ng)ǰ���ڵęC(j��)���w�Ɔ��}��ֻ���@�Ӳ��ܽ������LЧ�İl(f��)չ�C(j��)��,��

�Ї��댧(d��o)�w�����ИI(y��)�l(f��)չ�������ط���

1,���Y����ּ������(q��)�ӡ�����,���S�������Ҽ����·�a(ch��n)�I(y��)�l(f��)չ���M(j��n)�VҪ�����C����ʩ,�������·���댧(d��o)�w�a(ch��n)�I(y��)�l(f��)չ��������ґ�(zh��n)��,�����ذl(f��)չ�����·�ğ���ߝq,���Ϻ����Ͼ�,������,���������ؑc�ͳɶ��ȵؼ����Ƴ������·�a(ch��n)�I(y��)�l(f��)չ����,����a(ch��n)�I(y��)�l(f��)չ�������ṩ�Y��֧��,��

2016��11��-12�£�����(w��)Ժ���^�l(f��)������ʮ���塱���ґ�(zh��n)�������d�a(ch��n)�I(y��)�l(f��)չҎ(gu��)����������ʮ���塱������Ϣ��Ҏ(gu��)����,�����Ұl(f��)��ί(li��n)�Ϲ��Ų��l(f��)������Ϣ�a(ch��n)�I(y��)�l(f��)չָ�ϡ���һϵ������,��ּ���ƄӮa(ch��n)�I(y��)�������F(xi��n)�����S�����������M(j��n)�����·��(chu��ng)��ͻ��,���������������·�O(sh��)Ӌˮƽ,�����ɼ��g(sh��)���M(j��n)�Ұ�ȫ�ɿ��ļ����·�a(ch��n)�I(y��)�wϵ;2017��4�£��Ƽ����l(f��)�������Ҹ��¼��g(sh��)�a(ch��n)�I(y��)�_�l(f��)�^(q��)��ʮ���塱�l(f��)չҎ(gu��)����,��������(y��u)���a(ch��n)�I(y��)�Y(ji��)��(g��u),�����M(j��n)�����·�������b���P(gu��n)�I���ļ��g(sh��)ͻ�ƺ͑�(y��ng)��;��ʮ���塱���g���Ƽ����ƶ��ġ���ʮ���塱�����I(l��ng)��Ƽ���(chu��ng)���Ҏ(gu��)����Ҳ�ڑ�(zh��n)������Ӳ��ϰl(f��)չ����?q��)���������?d��o)�w���ϼ��g(sh��)�M(j��n)����ϵ�y(t��ng)����,�����²��ϼ��g(sh��)�l(f��)չ����,�����c�l(f��)չ��(zh��n)������Ӳ��ϡ����M(j��n)�Y(ji��)��(g��u)�c��(f��)�ϲ���,���������c���ܲ��ϣ��M���(zh��n)�������d�a(ch��n)�I(y��)�İl(f��)չ����,��

2,�������P(gu��n)�I���g(sh��)ͻ�Ƽӿ�

�ڴ�Ҏ(gu��)ģ�����·�����b�䡢����ˇ����Լ����P(gu��n)�a(ch��n)�I(y��)���ߵ��Ƅ���,��������҇��댧(d��o)�w�O(sh��)��a(ch��n)�I(y��)ȡ���^���M(j��n)��,�������P(gu��n)�I�O(sh��)��ğo���У����F(xi��n)���c���H���M(j��n)���g(sh��)ˮƽ��ͬ���l(f��)չ��ͬ�r,�����և��a(ch��n)�O(sh��)���M(j��n)������a(ch��n)��,���ڮa(ch��n)�I(y��)���M(j��n)����ȡ��ͻ�ơ��Y(ji��)�ϰ댧(d��o)�w��(x��)���I(l��ng)��ļ��g(sh��)ˮƽ,��ȫ����,���Լ����a(ch��n)���M(j��n)�ȵȷ���������҇��ڰв�,�����b����,��CMP������ϵȷ��棬���֮a(ch��n)Ʒ���g(sh��)��(bi��o)��(zh��n)�ѽ�(j��ng)�_(d��)����ȫ��һ��ˮƽ,�������a(ch��n)���ь��F(xi��n)�д�������؛;�ڹ�Ƭ,����Ӛ��w��������댧(d��o)�w,����ģ��ȷ���,�����e�a(ch��n)Ʒ���g(sh��)��(bi��o)��(zh��n)�_(d��)�ѽ�(j��ng)��ȫ��һ��ˮƽ�������a(ch��n)��Ҳ�ь��F(xi��n)С������؛,��

3,���a(ch��n)���D(zhu��n)�Ǝ��Ӱ댧(d��o)�w��������U(ku��)��

������҇���оƬ�Ƴ̼��g(sh��)�߶���Ӯa(ch��n)Ʒ�ȷ��治��l(f��)չ���댧(d��o)�w���Ƭ���a(ch��n)��������,��Ȼ��,���Ї�оƬ�Խo�ʲ����ߣ�����(n��i)оƬ�l(f��)չͬ����,���ձ�,���n���ȇ��������Ȼ�������^��IJ�࣬�Ї��댧(d��o)�w�Ј���(d��ng)ǰ�ѳɞ�ȫ�����L����,�����ΰ댧(d��o)�w�ИI(y��)δ��3��ȫ��a(ch��n)���D(zhu��n)�Ƶ�څ����Ȼ���_,�����������졢��y,���O(sh��)Ӌ�h(hu��n)��(ji��)�Įa(ch��n)�I(y��)Ҏ(gu��)ģȫ��ռ��Ҳ��Ѹ������,�����������β��������Ѹ�ٔU(ku��)��ͬ�r,���S������һϵ��������،�ʩ,���댧(d��o)�w�ɞ���ґ�(zh��n)�ԣ����a(ch��n)����M(j��n)���S��r��,�����Ҽ����·�a(ch��n)�I(y��)Ͷ�Y�����_ʼ�\(y��n)��,���Ї������·�a(ch��n)�I(y��)�����˸������L������������֧���ڼ����·�a(ch��n)�I(y��)�l(f��)չ�����˛Q���Ե�����,���������c����U(ku��)�����p���Ƅ�������,�������댧(d��o)�w���������U(ku��)���Ј��l(f��)չ��댧(d��o)�w֧�β��ϘI(y��)������ǰ��δ�еİl(f��)չ�C(j��)����

���Ї����w�W(w��ng)������/ƽ����