�Ї����w�WӍ Ŀǰ��Ԫ���Ͽ��^���늳��еČ���,���l(f��)չ�ٶȷdz���,���������������������Ј�,�����䇽��^����İl(f��)չ���ѽ�ռ�����늳��Ј��İ�ڽ�ɽ,����Ԫ���ϺΕr�܉�ȡ������?

��Ԫ����PK����

��Ԫ���������i���Li(NiCoMn)O2,����Ԫ�ͺ����O����ǰ��w�aƷ��������},����},���i�}��ԭ�ϡ�

����һ��ʹ������x��늳ص���늘O����,��늳ؽY����(w��n)��,�������ȸ�,���C������ͻ���������䰲ȫ�Բ�,���ɱ��dz���,��

�������σɂ��D�����Կ�������Ԫ���ϲ�Փ���ԃr��߀���ڭh(hu��n)����ȫ�������h������,��

��Ԫ����ȡ������֮·��Ȼ���ص��h,��

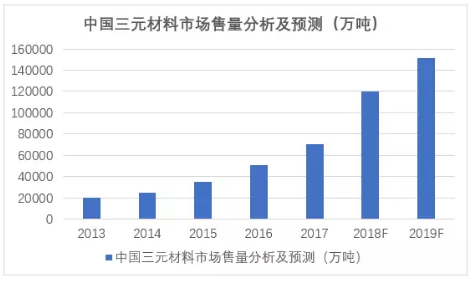

��Ԫ���ț_���������䇵ĺ��đ����I�����a�aƷ�Ј������߹��늮a�I(y��)�о���(GBII)�����@ʾ,����2013������O�����Ј�,���Ї��Ј�������Ԫ���ϵ������ѽ��_��15600��,������80%���ڹPӛ����X,��ƽ����X���֙C�Ȕ��a�aƷ,����Ԫ������˴��e����M�����䇵ġ�Ҫ����,�����ݛ����đB(t��i)��,�������I(y��)����ʿ�y���g·���L���������D��

����Ҫע�����,���������Ԫ����,�����䇾߂�һϵ�������c���g��(y��u)�ݣ������Ј���A,�����,���֘I(y��)����ʿ��Ŀǰ�������Ј���Ȼ�ַe�O�B(t��i)�ȣ������J����Ԫ�����ܷ�ɹ�ȡ������,���Ј�ȡ����Q������,��

��Ԫ�����У�⒵��|���֔�ͨ�,�������20%����,���mȻ��Ԫ�����_������Ⓕ�����Ҫ�ɱ�Ҳ�õ��@���Ľ���,���������ډ����ܶ�,����늉���������,���ߜص����ܷ������c������һ���IJ��,��

���a�O����څ�p�����OӋ����늳�������Ҫ��Ҳ��������,�����O���ϵĉ����ܶ�����Ӱ��늳�����������֮һ,�����䇵Ćξ��w�����ΑB(t��i)��Ŀǰ��������4.2 g/cm3�ĉ����ܶȣ�������С�w�����ΈF���w����Ԫ���ϟo������ĸ��y������(zh��n),���ɞ���Ԫ������չ�{�D�ġ�Ӳ����,��

���ϣ�Ŀǰ�܉�M���Ƅ��O����CҪ��ij���늳�Ҳֻ������늳�,�������M��a�aƷ�I������늳���Ȼ̎��������λ,��

�mȻ��Ԫ�����Ј������������L,�����������䇶���,�����Ј����~��Ȼ����ͬ�ն��Z,���r����Ԫ���������ׂ�������ڶ̰�,��

��Ԫ������I(y��)���������GGII�yӋ,����ֹ2016��ׇ�����Ԫ���ϳ�؛�����^8000������I(y��)��δ���F,��������I(y��)�aƷͬ�|�����أ�����523,��111��̖����,��ͬ�r��Tesla����,��������Ԫ����늳�����һ���U���߳�,��������I(y��)������2015�°�������������һ����Ԫ������I(y��)��δ���S�����g�IJ����M��,���L�m(x��)�����늳�����Ӵ�,����Ԫ�����Ј�����ʬF�a�N�����r�ڣ������ñ�����,���Ј�����ӿ�Fһ�������M����,��

���Č���ȱʧ���Ͷˮa���؏ͽ��O,��Ŀǰȫ�����i��䇌�����Ҫ������3M����ؕ���������,����˹��(y��u)����,������Ⱦ���ُ�I3M��ؕ����Ҍ������Ù�,�������Ȍ���һ�r����������δ����Ҏ(gu��)ģ�l(f��)չ��,���ڳ����̕��a�������m��,��

Ŀǰ������Ԫ������̖��523�������oՓ���a߀�DŽ���늳�����Ԫ����,��ʹ���������Ԟ�523��̖,����늳��Π��ρ���������ԭ�b��Ԫ늳��ձ����NCM523,�����ïBƬ��ˇ����Դ����늳ز���NCM111,��������Ԫ�A���Įa�����ڷ��ίBƬ늳ء�

���ψD����,����Ԫ����δ���Ј��Н�����,��Ŀǰ̎�������ڡ��S�����g�İl(f��)չ,����I(y��)�IJ�����������,��δ���Ј�����Ҳ�O�п��ܳ�Խ���䇡�ֻ���f��Խ���䇵ĵ�·���^���L,��