�S�����Ұl(f��)��ί����Դ�a(ch��n)�I(y��)���dӋ���ij��_,�����ȶྦྷ���Ј��������l(f��)ʽ���L,��ԭ�������1)�������ӣ�ԓӋ���ܿ��ܰ���늃r�a�N���ߣ�������Q�Ƽs����Ј��l(f��)չ�ĸ������},���_����������Ј�,��2)ƽ�r�ϾW(w��ng)��ǰ�������Ј������M�����,�����ٰl(f��)늳ɱ��½��������늃r���������{,������l(f��)�ƽ�r�ϾW(w��ng)��������2015����ǰ,��3)�Y���ԙC������r�r�����������Ķྦྷ���ƽ�徧��늳ص�������λ���Mһ���ӏ�,��

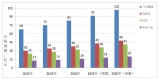

��������څ�����ձ�,�������ȇ�����ͬ���@����������늃r�^��,���������һ�������2012��ӭ������l(f��)�ƽ�r�ϾW(w��ng),���Լ��ɴ����l(f��)�Ĺ���Ј����������ձ���������2008�����Ӌ����b�C2.24GW,������Ŀ�˵�2020�ꌢ̫��ܰl(f��)�Ҏ(gu��)ģ�U��20��,���t��ζ���ձ���Ŀǰ��2020����������b�C4GW���ஔ��08��ȫ���Ј���70%,�,����]��������Ҳ�������Ƴ�������ߣ��҂��J��D��2�еĶྦྷ���Ј����LĿ�˲����^�֘��^,��Ȼ�����o�����ڽ��O�����L,��2011��ǰ�ĔU�a(ch��n)�ٶȲ�������2008���Ͷ�YӋ�����Ј��A�ڵ��^ʣΣ�C���ɱ���,���AӋ�����֮ǰ,���Ј��r��������(w��n)����$90/kgˮƽ�����چξ�ǧ�����Ĵ�S����,��ë����Ŀǰ�s��30%,���S���ɱ��½���ȫ��ƽ��ë���ʌ�������40%����,��

��������څ�����ձ�,�������ȇ�����ͬ���@����������늃r�^��,���������һ�������2012��ӭ������l(f��)�ƽ�r�ϾW(w��ng),���Լ��ɴ����l(f��)�Ĺ���Ј����������ձ���������2008�����Ӌ����b�C2.24GW,������Ŀ�˵�2020�ꌢ̫��ܰl(f��)�Ҏ(gu��)ģ�U��20��,���t��ζ���ձ���Ŀǰ��2020����������b�C4GW���ஔ��08��ȫ���Ј���70%,�,����]��������Ҳ�������Ƴ�������ߣ��҂��J��D��2�еĶྦྷ���Ј����LĿ�˲����^�֘��^,��Ȼ�����o�����ڽ��O�����L,��2011��ǰ�ĔU�a(ch��n)�ٶȲ�������2008���Ͷ�YӋ�����Ј��A�ڵ��^ʣΣ�C���ɱ���,���AӋ�����֮ǰ,���Ј��r��������(w��n)����$90/kgˮƽ�����چξ�ǧ�����Ĵ�S����,��ë����Ŀǰ�s��30%,���S���ɱ��½���ȫ��ƽ��ë���ʌ�������40%����,��