中國(guó)粉體網(wǎng)訊 4月2日,,美國(guó)政府宣布對(duì)中國(guó)輸美商品征收“對(duì)等關(guān)稅”,,隨后,中國(guó)也對(duì)原產(chǎn)于美國(guó)的所有進(jìn)口商品加征34%的關(guān)稅,。

美國(guó)東部時(shí)間4月8日,,美方將此前宣布的對(duì)中國(guó)輸美產(chǎn)品加征34%所謂“對(duì)等關(guān)稅”,,加征50%至84%。對(duì)中國(guó)額外加征50%關(guān)稅是什么概念,?4月2日的對(duì)華34%關(guān)稅,,是在原本20%的關(guān)稅上加征的,總計(jì)54%,。在此基礎(chǔ)上再加50%,,那么美國(guó)對(duì)中國(guó)所有商品的關(guān)稅已達(dá)到104%。

而據(jù)最新消息,,特朗普發(fā)文稱再提升對(duì)中國(guó)關(guān)稅至125%,。

中美關(guān)稅大戰(zhàn)逐步升級(jí),對(duì)中國(guó)半導(dǎo)體設(shè)備用精密陶瓷行業(yè)有哪些影響,?

01.了解行業(yè)

半導(dǎo)體行業(yè)素有“一代設(shè)備,,一代工藝,一代產(chǎn)品”之說,,半導(dǎo)體設(shè)備作為半導(dǎo)體制造的基石,,支撐起了整個(gè)電子信息產(chǎn)業(yè),是半導(dǎo)體行業(yè)的基礎(chǔ)和核心,。

而以精密陶瓷部件為代表的零部件對(duì)半導(dǎo)體設(shè)備的核心構(gòu)成,、性能和成本起到?jīng)Q定性作用,是決定半導(dǎo)體設(shè)備產(chǎn)業(yè)發(fā)展水平的關(guān)鍵因素,。一般而言,,設(shè)備零部件的支出占設(shè)備價(jià)值的 50%~80%,而其中關(guān)鍵零部件的支出占比很高,。以刻蝕機(jī)為例,,10種主要關(guān)鍵零部件占設(shè)備總零部件支出的85%左右�,?梢�,,以精密陶瓷部件為代表的核心零部件技術(shù)是半導(dǎo)體裝備產(chǎn)業(yè)賴以生存和發(fā)展的關(guān)鍵支撐。

部分半導(dǎo)體零部件產(chǎn)品及其主要應(yīng)用的半導(dǎo)體設(shè)備

全球半導(dǎo)體零部件行業(yè)集中度高,,龍頭企業(yè)占據(jù)主要市場(chǎng)份額,。在全球 44家主要核心零部件產(chǎn)品供應(yīng)商中,美國(guó)和日本供應(yīng)商共有 36 家,。

在精密陶瓷結(jié)構(gòu)件方面,,走在前列的公司有日本京瓷、美國(guó)CoorsTek,、德國(guó)BERLINERGLAS等,,其中,京瓷和美國(guó)CoorsTek公司占據(jù)了集成電路核心裝備用高端精密陶瓷結(jié)構(gòu)件市場(chǎng)份額的70%,。

美國(guó)Coors Tek公司是一家已有百年歷史的先進(jìn)陶瓷制造企業(yè),,共領(lǐng)導(dǎo)了300多種工程陶瓷材料的開發(fā),,在日本,歐洲和美國(guó)設(shè)有區(qū)域研發(fā)中心,。

Coors Tek提供的精密陶瓷結(jié)構(gòu)件涵蓋了光刻機(jī)專用組件,、等離子刻蝕設(shè)備專用組件、PVD/CVD專用組件,、離子注入設(shè)備專用組件,、晶片吸附固定傳輸專用組件等一系列產(chǎn)品。

據(jù)統(tǒng)計(jì),,僅Coors Tek披露的光刻機(jī)用先進(jìn)陶瓷部件就近30種,,其中尤以碳化硅(直接燒結(jié)、重結(jié)晶,、氣相沉積)為主,,還包括氮化硅、氮化鋁,、氧化釔,、高純石英等多種材質(zhì)及形式的超純及復(fù)合材料。

可以說,,以Coors Tek為代表的美國(guó)陶瓷企業(yè)在半導(dǎo)體設(shè)備用精密陶瓷部件領(lǐng)域享有一定的的話語(yǔ)權(quán)。

02.不利影響微乎其微

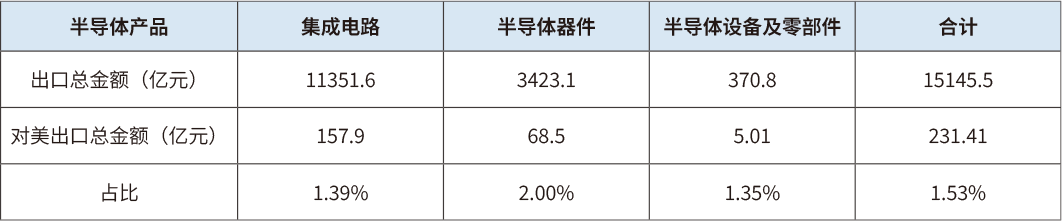

一直以來,,我國(guó)在精密陶瓷等半導(dǎo)體零部件方面長(zhǎng)期處于依賴于進(jìn)口狀態(tài)而不是出口狀態(tài),。數(shù)據(jù)顯示,2024年我國(guó)集成電路及半導(dǎo)體器件對(duì)美出口總金額226億元,,半導(dǎo)體設(shè)備及零部件對(duì)美出口總金額僅5.01億元,,因此相對(duì)而言美國(guó)關(guān)稅政策對(duì)我國(guó)半導(dǎo)體設(shè)備等供應(yīng)鏈端的不利影響微乎其微,遠(yuǎn)沒有美國(guó)及其經(jīng)濟(jì)同盟國(guó)近幾年對(duì)我國(guó)實(shí)施的禁售政策影響大,。

2024年我國(guó)半導(dǎo)體產(chǎn)品出口總金額

03.反而會(huì)推進(jìn)國(guó)產(chǎn)化進(jìn)程

考慮到進(jìn)口關(guān)稅的主要作用之一是保護(hù)國(guó)內(nèi)企業(yè),,我們?cè)诖舜侮P(guān)稅大戰(zhàn)中的一些反制措施無(wú)疑給了國(guó)內(nèi)企業(yè)更多的替代機(jī)會(huì)。

要知道,,半導(dǎo)體設(shè)備行業(yè)研發(fā)投入大,,同時(shí)又是技術(shù)高度密集型行業(yè),驗(yàn)證壁壘較高,。在以往,,為保證穩(wěn)定的研發(fā)及生產(chǎn),即便國(guó)內(nèi)的半導(dǎo)體設(shè)備廠商也不會(huì)提供太多的機(jī)會(huì)讓國(guó)產(chǎn)零部件廠商去試錯(cuò),。而隨著近幾年美國(guó)及其經(jīng)濟(jì)同盟國(guó)頻繁掀起的貿(mào)易戰(zhàn),、禁售等行徑反而促進(jìn)了我國(guó)各行各業(yè)上下游的交流合作,推動(dòng)了國(guó)產(chǎn)化替代的進(jìn)程,。

04.我們的內(nèi)需也很大

談到當(dāng)下局面,,中國(guó)國(guó)際經(jīng)濟(jì)交流中心美歐研究部副部長(zhǎng)張茉楠認(rèn)為:“對(duì)中國(guó)來講,,未來培育我們的統(tǒng)一大市場(chǎng)和更強(qiáng)勁增長(zhǎng)的內(nèi)需市場(chǎng),是我們應(yīng)對(duì)關(guān)稅戰(zhàn)和貿(mào)易保護(hù)的根本,�,!�

精密陶瓷等零部件行業(yè)的內(nèi)需主要來自于國(guó)產(chǎn)半導(dǎo)體設(shè)備廠商,這些年國(guó)產(chǎn)半導(dǎo)體設(shè)備廠商表現(xiàn)也相當(dāng)給力,。

據(jù)SEMI的數(shù)據(jù),,自2020年首次成為全球最大的半導(dǎo)體設(shè)備市場(chǎng),中國(guó)市場(chǎng)一直在擴(kuò)大,。僅2020年-2024年間,,從約187億美元發(fā)展到首次突破400億美元,翻了一番多,。中國(guó)半導(dǎo)體設(shè)備市場(chǎng)在快速增長(zhǎng)的同時(shí),,本土半導(dǎo)體設(shè)備廠商正在快速崛起,北方華創(chuàng),、中微公司,、盛美半導(dǎo)體等國(guó)內(nèi)設(shè)備企業(yè)在刻蝕、薄膜沉積等細(xì)分領(lǐng)域取得突破,。

在CINNO IC Research統(tǒng)計(jì)數(shù)據(jù)中,,2024年全球半導(dǎo)體設(shè)備商半導(dǎo)體營(yíng)收業(yè)務(wù)Top10營(yíng)收合計(jì)超1,100億美元,同比增長(zhǎng)約10%,。其中北方華創(chuàng)作為Top10中唯一的中國(guó)半導(dǎo)體設(shè)備廠商,,2023年首次進(jìn)入全球Top10,2024年排名由第八上升至第六,。

可以看見,,隨著本土半導(dǎo)體設(shè)備廠商的快速崛起,以精密陶瓷部件為代表的零部件行業(yè),,“內(nèi)需”正不斷擴(kuò)大,。

小結(jié)

本次美國(guó)掀起的關(guān)稅大戰(zhàn)對(duì)半導(dǎo)體設(shè)備用精密陶瓷行業(yè)影響微乎其微,反而會(huì)在國(guó)產(chǎn)化替代進(jìn)程上推我們一把,,用國(guó)產(chǎn)貨解決內(nèi)需,,讓我們可以“在自己的攤位上賣自己的貨”,剩下的就看本土精密陶瓷等零部件廠商是否給力了,。

參考來源:半導(dǎo)體產(chǎn)業(yè)縱橫,、央視新聞、粉體網(wǎng)

(中國(guó)粉體網(wǎng)/山川)

注:圖片非商業(yè)用途,,存在侵權(quán)告知?jiǎng)h除