�Ї����w�W(w��ng)Ӎ

������Ϣ,����?sh��)ؕr�g4��9��,���������y(t��ng)���������������A�P�����{(di��o)��125%��

��?sh��)ؕr�g4��2��,�������պ�����헡������P����������,������4��5���_ʼ�����������Q(m��o)�������10%�Ļ��A�P��,��4��9��������ijЩ�Q(m��o)������ո����P��������,�����Ї�����34%�ġ������P����,��

�˴Ό��Ї�����34%�ġ������P�������B��2��,��3����Ӌ����20%�P��,���ټ�������Ŀǰ���Ї�늳خa(ch��n)Ʒ����3.4%�Ļ��A�P�����Լ���Ӌ����2026�ꌦ�����Ї��ă���늳�ʩ��25%��301�l���P����ԓ�������m���ڄ���늳أ�,��ʹ���Ї�����������늳خa(ch��n)Ʒ,�������յ��P����Ӌ������82.4%��

�������Q(m��o)�F(xi��n)��

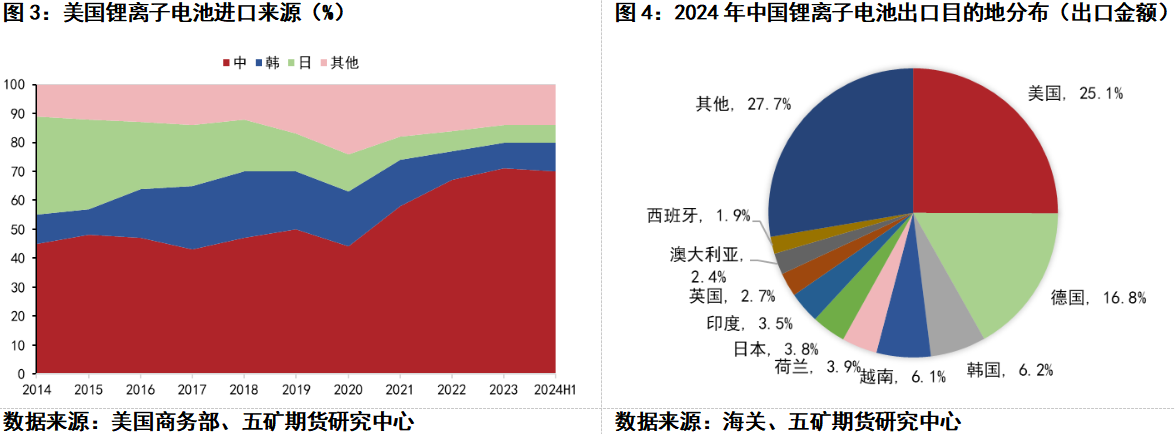

�����늳��M���L����ه�Ї�,������2024����x��늳�����y�㳬�^130GWh,�������늳؏S�ڽ���Ͷ�a(ch��n)���a(ch��n)��������̎�������A��,���������w���늳��Թ����^��,���e�ǃ���늳��I���Թ��ʲ���20%,�����n�������L��������������(n��i)��x��늳ص���Ҫ��Դ��,��2022���ԁ����Ї���Դ�늳�ռ�����M�ڵ�����֮������,��

ͬ�r,������Ҳ���Ї�Ŀǰ�늳س��ڵ���Ҫ�^(q��)֮һ������(j��)���P��(sh��)��(j��),��2024��,���Ї���x��늳س��ڵ�һ���Ј��Ԟ����������ڽ��~��153.15�|��Ԫ,��ͬ�����L13%,��ռ�҇���x��늳س����~��25%��ռ���^2023�����4.2���ٷ��c,����2020���ԁ�,���������B�m(x��)����ɞ��Ї��늳س��ڵĵ�һ��Ŀ�ĵء�

Ӱ푎�,��

�ИI(y��)����ָ��,����݆�P�����ߌ��Ї��늳��ڌ��a(ch��n)����S�ț_����

��ֱ��Ӱ푷���,������늳��I�����ܴ�ǰ��ͨÛ���p����������,���Ї����������ѻ���ͣ����Ӱ��������ޡ�������늳ط���,������������ُ�Ї����F��о,������301�l���P��߀δ��Ч�������P�����ڃ�(n��i)���Г��b����,��

����I(y��)�Ļؑ���Ҳ�ܿ������ڃ�(n��i)�����P��������(n��i)��I(y��)Ӱ��^С,��4��7�գ������_�ڻ���ƽ�_��ʾ,����˾�N�������a(ch��n)Ʒ��Ҫ���g���N��,������˾Ӱ��^С,�����ܿƼ�Ҳ��Ͷ�Y����ƽ�_��ʾ,��Ŀǰ��˾�a(ch��n)Ʒ���ڵ^(q��)�ԚW�ޞ�������������ռ���^С,�����������P������˾��(j��ng)�IӰ푳̶��^�,����Ї�Ŀǰ�ڶ�����늳س����̃|����ܱ�ʾ,��Ŀǰֱ�ӳ���������ռ�ȵ���4%,�����ڿ�����˾�c�����͑���Ҫ��ȡFOB(�x���r)ģʽ�M�нY��,���@�Nģʽ�¹�˾���Г��P���ɱ�,����ˮ�ǰ�P�����ߌ��F(xi��n)�к�ͬ�Ľ�������ɳɱ�Ӱ푡�

�g��Ӱ푷���,������(n��i)��늳�����Դ�a(ch��n)Ʒ����ֱ�ӳ��ڵ�����,���ձ�����|�ρ����W�ȵ^(q��)�M��Ҏ(gu��)���L�U,���������˴��P�����߾��ЏV�����w��,��Խ�ϣ�46%����̩����36%��,���R��������24%���Ȃ��y(t��ng)�D�ژм~�����{���������,���Ї���I(y��)ԭӋ��ͨ�^���@�����ڡ���·�����£������挦������������(zh��n),��

���ā��f,���P��������ʹ�Ї��늳خa(ch��n)Ʒ�ɱ���(y��u)�ݴ���½��������Mһ�����D��,����Ҫ��܇���������̿��ܕ����P���{(di��o)�����{(di��o)������朲���,���p�ٌ��Ї�늳ص���ه���@�����Ї�늳���I(y��)�������Ј��ķ��~�a(ch��n)���_��,��

�����

�挦Ŀǰ���P������,���Ї���I(y��)ͨ�^���Ŭ�����ٲ���ȫ���Ј�,��

���g��ͻ����

��I(y��)����ͨ�^��(y��u)��늳ص������ܶ�,��ѭ�h(hu��n)����,����ȫ�Ե��P�I����ָ�ˣ��Լ��g��(y��u)����߮a(ch��n)Ʒ����ֵ,�������P����������Ӱ�,��ͬ�r�M�������Ј�����Ʒ�|(zh��)늳ص�����

����,���Ӵ̑B(t��i)늳�,���c늳ص��¼��g���аl(f��)Ͷ�룬�ƄӼ��g���ٵ���,��2025���ԁ�,���Ї�늳���I(y��)���̑B(t��i)늳ص��аl(f��)���b܇����,����������һ��늳ؼ��g�˳����γ��µ��I�ȃ�(y��u)�ݺ��Ј�������,���c늳��S�����a(ch��n)���Î���Ҏ(gu��)ģ������,��δ��Ҳ�����@�^�늳��P������,��

����������

�L�ځ���������Դ��I(y��)��������?sh��)ؔU�a(ch��n),�����Ǒ�����݆�P���_��������Ч�ֶ�,����I(y��)ͨ�^���g�ڙࡢ���Y���S�ȷ�ʽ,���������������a(ch��n)����,�����F(xi��n)���ػ����a(ch��n)��Ҏ(gu��)�ܸ��P���ډ�,���猎�r���Լ��g�ڙ�ģʽ�c���ع�˾�������������O늳ع��S,�����߿��������M��λ�����������Z���ݵ��늳��Ŀ����Ӌ���ٽ�늳ع��S�Ͳ��Ϲ��S,��

�_�l(f��)���d�Ј�

�˴��P�������ʹ��I(y��)����ע�غ����Ј��Ķ�Ԫ������,�����͌�������һ�Ј�����ه������(n��i)��I(y��)�Ӵ|�ρ�,���Ж|,���W�ޡ�����,���Ϸǵȵ^(q��)�Ј����_�l(f��)����,���ھ��@Щ�^(q��)����Դ��܇�����ܵ��I��늳ص�����,�����I(y��)�����������������Ј��D��,�����������Ј��P������I(y��)��Ӱ푡�

���⣬����(n��i)����I(y��)�ij���Ŀ�ĵ��Ѳ��پ����ږ|�ρ��͚W���^(q��),��һЩ��I(y��)�ѽ�(j��ng)�ں��������^(q��)�������a(ch��n)����,���猎�r���ڵ����������ȵ������a(ch��n)����,�����ܿƼ��c������늄���܇Ʒ�ƿ͑��������Y�ӹ�˾����Ͷ�a(ch��n),��

������Դ����V��؛�����H���ڈ�,�����Ž�Ͷ,������о����߹��늵�

���Ї����w�W(w��ng)������/��ľ��

ע���DƬ���̘I(y��)��;,�������֙��֪�h��,��