�Ї����w�WӍ 2024�ꃦ���ИI(y��)�ڼ��g�M�����Ј��U��������֧�ֵĹ�ͬ�Ƅ���,��ȡ�����@���İl(f��)չ,��

�����Ƅ�

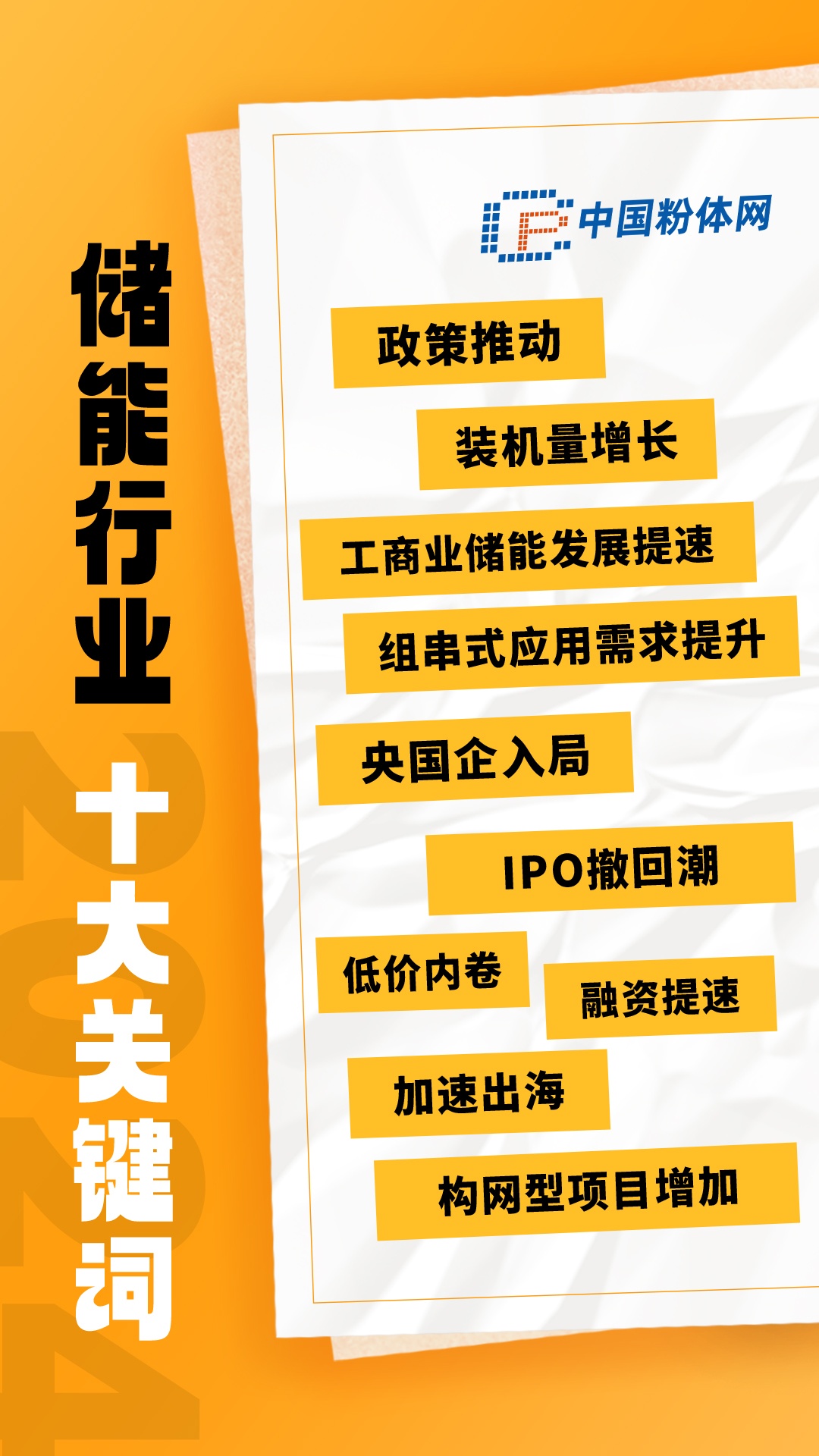

��������҇����M���̓��ܰl(f��)չ�����P���ߌӳ����F,���������̓����״α�����������������,���ИI(y��)�l(f��)չ�����ˡ������I����2024��1��7��,�������ИI(y��)�����l(f��)������497�,����ȥ��ͬ��1.6�������ߏİl(f��)չҎ(gu��)��,���Ј��C��,�����|���a���ȷ�����m(x��)�l(f��)�����ƄӮa�I(y��)���|���l(f��)չ,��

��CNESA�y(t��ng)Ӌ,������2024��7�£�����Ӌ�l(f��)���s2200��헃�������,���C�ρ���,��2024��ă������߳ʬF(xi��n)�����w��V���Ӽ��ߡ����ȴ�,��ע���LЧ�C�ƽ��O���ƄӼ��g��(chu��ng)���c�a�I(y��)���������c,��

�b�C�����L

2024��10��31�գ�������Դ���e�k���l(f��)����,����B��ǰ�����ȵ���Դ�΄��Լ���������Դ���W�\����r,������2024��9�µף�ȫ���ѽ���Ͷ�\���̓���58.52GW/128GWh,���^2023������L�s86%,��

�������Դ�ֽ���2023��Ĕ����y(t��ng)Ӌ��ȫ���ѽ���Ͷ�\���̓����Ŀ��Ӌ�b�CҎ(gu��)ģ�_31.39GW/66.87GWh��2024��ǰ�������������̓����b�CҎ(gu��)ģ�s��27.13GW/61.13GWh,�����c��ֹ2023����ѽ�����Ͷ�\���̓��ܿ�Ҏ(gu��)ģ�ஔ,��2024���һ���ȡ��ڶ�����,���������ȷքe���������b�C3.91GW/10.81GWh,��9.14GW/21.38GWh��14.08GW/28.94GWh,��

�ĵ^(q��)����,���A�|�^(q��)�����̓��ܰl(f��)չ�Ȟ�Ѹ�٣�2024�������b�CҎ(gu��)ģ���^9GW,����ʡ����,�����K���㽭���½������L�Ȟ��@��,���քe�����˼s5,��3��3GW�������ϵ�y(t��ng)�ķ�(w��n)���\�аl(f��)�]����Ҫ����,��

�̓r�Ⱦ�

�c�b�C�����m(x��)�߸��෴,��2024�ꃦ�ܮaƷ�r����m(x��)�»��������I��ăr���(zh��n)��2023���°������δ��ͣЪ,�����о��ϵ�y(t��ng)����,�������a�I(y��)朶��ܵ���Ӱ푣��Ⱦ���ֱ�^���w�F(xi��n)�������a�I(y��)朮aƷ�r��Ĵ���½�,��

һ����,�������о�ձ��M����0.3Ԫ/Wh�ĕr������һ����,������ϵ�y(t��ng)�ăr����m(x��)�ߵ�,���ѽ���1.5Ԫ/Wh�ľ��r����0.5Ԫ/Wh��������11�µ�һ������ϵ�y(t��ng)Ͷ����,������I(y��)�����0.398Ԫ/Wh�ij��̓r,�����⣬�Ј��ϵă��ܮaƷ�����^�OӋ����������,���I�N�u�c,���������g���M���ʬF(xi��n)څͬ�F(xi��n)���c��ͬ�r,���S�����̓��ܮa�I(y��)����l(f��)չ,�������I����I(y��)����������������I(y��)���g��������,���aƷ��λģ��,�������Ј�����ͬ�aƷ���ࡣ

�ĘI(y��)���ρ���,��2024��,��һЩ������I(y��)�mȻ�I�I(y��)�����������ӣ��������s���F(xi��n)�½�,����ַ�ӳ���ИI(y��)�����ӄ��ͳɱ������ĉ���,��

���Y����

������ȫ�y(t��ng)Ӌ,��2024��1-9��,������һ���Ј��������P�I�l(f��)��257�����Y�¼�������136��δ��¶���Y���~,��121������¶���~,�����Y���~��260�|Ԫ�����Y݆�����_��235���������P��I(y��)Ͷ���Y�¼���,����166��l(f��)���������A�Σ���ʹ݆,��Pre-A݆��A݆,��A+݆�ȣ�,��ռ��70.64%�������^�߳ɵ����Y�¼��l(f��)������I(y��)�����A��,������,�����㻛�@����ʡ�������P��˾���Y�¼�����ռ�ȳ��^ȫ����50%�������������P��I(y��)���Y19��,�����Y���~��124�|Ԫ,�����~��ȫ����λ��

1-9��,�����ȹ�228�҃������P��I(y��)������Y,�����У�44�����Y���~���^1�|Ԫ,�����Y���~��ߵ����К����ܼ��g����˾,����137����¶������݆�����Y�Ĺ�ֵ��Ͷ���ֵ����70�|�Ī��ǫF��I(y��)��5�ң��քe��ꖹ�����Դ,����������Դ,����Դо������ε����Դ,���К�����,�������Y���~�ڔ��|Ԫ������ʮ�|Ԫ���ȡ�

���ٳ���

�ڇ��Ȯa�I(y��)朸������үB�Ӻ����Ј�������ʢ�ı�����,�����ꃦ����I(y��)�����������@����,���|����ܡ������m�x,���ȁ���,���m�x����Դ����������,�����߿�,���A�锵����Դ���϶��Դ,����������Դ,����σ��ܡ�����˹,��������Դ����I(y��),�����B���¶������Ժ���ă���ӆ�Ρ���ӆ��Դ��,�������^�����ĚW���Ј���,���Ж|������,���ձ�,�����ޡ��|�ρ������d�Ј�Ҳ���^��İl(f��)չ?ji��)����?/p>

IPO���س�

2024��,���Ї����̓����Ј���̎�ڹ�������Ġ�B(t��i),���r���(zh��n)���ң��S����I(y��)���Rӯ������,�����@�N������,��IPO���ߵďć����˺̓�(y��u)�����нY���ɞ��Ȼ�������ԁ�,���p�ǹɷ�,��ؐ�������\������,����̫��Դ��20��҃��ܮa�I(y��)���I(y��)Ҳ�M����ֹ����,��

Ŀǰ�҇������ИI(y��)���M������{����,����I(y��)����ϴ�ƣ����|���l(f��)չ�ɞ�������,����һ��ȳ��^3500����I(y��)̎�ڮ�����B(t��i),��������IPO��I(y��)һ����ꪣ��ИI(y��)��(y��u)�|�˵�ϡȱ���@�F(xi��n),��

��������

2024��,��������ڃ����I��IJ��ֳʬF(xi��n)����Ԫ������Ӵε����c����Ҵ����������ץ�����Ј����ٰl(f��)չ�ęC��,��ͨ�^�����¹�˾,�������(zh��n)�Ժ����f(xi��)�h�ȷ�ʽ���e�O���ユ���I��,���@Щ����H�߂��ۺ���Y������,�����������M�ļ��g�аl(f��)�������S�����Ŀ�\�I���郦�ܮa�I(y��)�İl(f��)չ�ṩ����������,��

�c��ͬ�r,�������߀�ڃ��ܮa�I(y��)朵������M���˴��ֹP���֡�����,�������ڃ��ܴ��о,��������ϵ�y(t��ng)�I������������M��Ҳ�����٣��郦�ܮa�I(y��)�Ą�(chu��ng)�°l(f��)չ�ṩ������֧��,��

���̘I(y��)���ܰl(f��)չ����

2024��,�����̘I(y��)�����Ј��İl(f��)չ�ٶ����ȥ��ӿ�,��������Ҳ�Mһ�����S,���ʬF(xi��n)�����Ӽ��ҵđB(t��i)�ݺ���IJ��_���ԡ����Ј�������,�����̘I(y��)���ܵđ��È���������չ,��������Ĺ⃦��һ�w����늾Wģʽ,�������ĴI(y��),���a�I(y��)�@�^(q��)�ȴ�Ҏ(gu��)ģ���ã����̘I(y��)���ܵ��Ј�������m(x��)���L,��

�ڸ�����ַ���,�����̘I(y��)�����Ј��ĸ������漤�ҡ��S��ꖹ��Դ,����܇���������ИI(y��)���^��ȫ�沼��,����С��I(y��)���R������ĸ����������������Ј���Ó�f����,������S�̼�����ȡ��N����,��һ����,���������_�������̴���������U���N������,����һ����,������(li��n)�����Y���U��˾�Ƴ������ڮaƷ�����ͳ�ʼͶ�Y�T��������Ͷ�Y��,������,�������O������ܻ�ˮƽ���Ƴ������\�Sƽ�_Ҳ�ɞ�S�̂���������Ҫ�ֶ�,��

�M��ʽ������������

�M��ʽ���ܼ��g���䪚�ص��OӋ���������ʽ,���ڃ����ИI(y��)����u��¶�^�ǡ��M��ʽ����ϵ�y(t��ng)ͨ�^��늳؆�Ԫ�ֽM,��ÿ��늳ؽMͨ�^�����Ŀ��Ɔ�Ԫ�M�й���,�����F(xi��n)�˴ؼ���������Ч��Q��늳�����˥�p,��һ����ƫ�������ʧ��Ȇ��},��

����Ͷ���Ј��ϣ��M��ʽ���ܼ��g�����������,��2024���ԁ�,���������̓����Ŀ�����˽M��ʽ���ܷ������纣��������25MW/100MWh�M��ʽ���W�̓����վ,�������Ͷ���خ��ۿh50MW�⃦�Ŀ���W�̓���ϵ�y(t��ng)�����b���O���ُ��,���@Щ�Ŀ�ijɹ���ʩ����־���M��ʽ�����ڴ��I��Ŀ��ٝB,��

���W���Ŀ����

���W�̓��ܼ��gͨ�^ģ�Mͬ���l(f��)늙C������,�����������ϵ�y(t��ng)�ṩ�D�ӑT����늉�֧�κ��l��֧��,����Ч��Q늾W����֧����������Ć��},�����y(t��ng)Ӌ�����@ʾ��2024��ǰ6������Ӌ���F(xi��n)�И�1GW/3.1GWh,��ֵ��һ�����,�����W�̓��ܼ��g�đ��ò��H�����ڴ��̓����Ŀ��߀�ڷֲ�ʽ����,��늾W���I��չ�F(xi��n)���V韵đ���ǰ��,��

������Դ���Ї����I(y��)������Դ��,������˾�پW,���S�ƾW���ܡ��߹����ܵ�

���Ї����w�W������/��ľ��

ע���DƬ���̘I(y��)��;,�������֙��֪�h��