�Ї����w�W(w��ng)Ӎ ��������Ͻ�ġ�ȫ�ܹ�܊���������������c(di��n)æ,�����(xi��ng)Ŀ,���®a(ch��n)Ʒ����ӿ�F(xi��n)���ИI(y��)��Ȳ��p,��

8��27��,����(n��i)�ɹŴ�؝��ֹ�Ƽ�����˾��a(ch��n)2000�������輰������������a(ch��n)�ӹ��(xi��ng)Ŀ�䰸ͨ�^��

8��20��,������й�߿Ƽ�����˾�մɻ�������������w�Ƃ��(xi��ng)Ŀ�h(hu��n)�u����(f��),�����(xi��ng)Ŀ�������Ȼ��谱�ⷨ���a(ch��n)��ˇ��a(ch��n)30������������w��

��ȫ�ܹ�܊��Դ�Ե�����Y(ji��)��(g��u)�����|(zh��)

���������Ƃ��������M(j��n)�ߜؽY(ji��)��(g��u)�մɵ���Ҫԭ��,���������մɾ߂��ߜ�,����ĥ�p�����ܶ�,���ߏ�(qi��ng)��,����Ӳ�ȵȃ�(y��u)������,���V����(y��ng)���ڙC(j��)е���̡����պ���,������܊��,���댧(d��o)�w�������t(y��)ˎ�Ⱥ��ļ��g(sh��)�I(l��ng)��,�����,��������Ҳ���Q�顰���������ȫ�ܹ�܊����

�вĸ��µ�����a(ch��n)Ʒ

1879��,���������W(xu��)��Paul Schuetzenberger���о����״�������ĵ������衱�@�N�з�,�����ڵ���Weiss�cEngelhardt�ķ���(f��)�о��;��_Ӌ(j��)���_��������Ļ��W(xu��)ʽ��Si3N4��

����������Si-N�����w�M�ɵ�һ�N�o�C(j��)�ǽ��ُ�(qi��ng)���r�I������,��ԭ��֮�g�ĸ߽Y(ji��)�Ϗ�(qi��ng)���x���������õ�Ӳ�Ⱥ͙C(j��)е��(qi��ng)��,�����մɮa(ch��n)Ʒ��ĥ�p����������������(qi��ng),������(qi��ng)���r����ʹ�������y�l(f��)����׃,�����w���Ɣ�(sh��)��С�����F(xi��n)�����ה���,�����@���Ե����c(di��n),�����ڵ����������w��Ԫ��(g��u)�ɿ��g�W(w��ng)��Y(ji��)��(g��u)��������Ļ��W(xu��)��(w��n)���ԏ�(qi��ng),���܉������������������o�C(j��)���A�����g,��

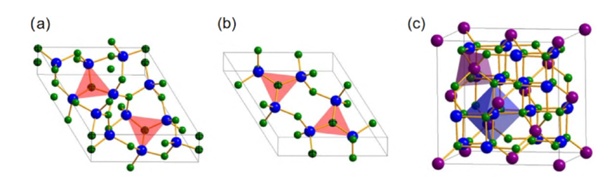

���������3�N���w�Y(ji��)��(g��u)�ΑB(t��i)�����࣬�քe�Ǧ���,������ͦ���,�����Ц���ͦ�����Si3N4�Ҋ���ΑB(t��i)��������������ϵ,������ķ�(w��n)���W(w��ng)�j(lu��)�Y(ji��)��(g��u)�x�������T����(y��u)������,����-Si3N4ֻ���ڸߜظ߉��ėl���ºϳɣ����,�����P(gu��n)������Y(ji��)��(g��u)���о���Ҫ�����ڦ�-Si3N4�ͦ�-Si3N4,��

�����辧�w�Y(ji��)��(g��u)��(a)��-Si3N4��(b)��-Si3N4 ,��(c)��-Si3N4

��-Si3N4���ڟ����W(xu��)����(w��n)���Y(ji��)��(g��u),��һ�������-Si3N4��Si3N4����(f��)�ϲ��ϵ�ԭʼ���ϣ�����߲��ϵ����w����,��

��-Si3N4��Ŀǰ���̑�(y��ng)����ʹ�õ���������,�������䃞(y��u)�����ߜ����ܡ��ͻ��W(xu��)���g�Ժ��ԝ�����,�����ں��պ���,������܊���͙C(j��)е�����I(l��ng)��õ��ˏV����(y��ng)��,�����⣬��-Si3N4Ҳ��������������մɰl(f��)�әC(j��)����,��ȼ?x��)�݆�C(j��)���D(zhu��n)�ӺͶ���,���C(j��)е�ܷ�h(hu��n)�ȡ�

�������Ј�Ҏ(gu��)ģ���������

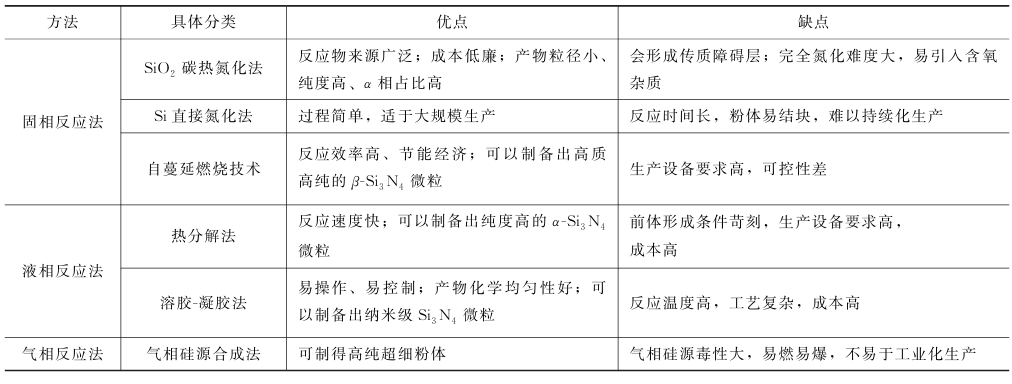

���|(zh��)�����w���Ƃ�����ܵ������մɵĻ��A(ch��),����1857�귨�����W(xu��)��Deville�͵����W(xu��)��Wohler�״Έ�(b��o)���˵�����ĺϳɷ����ԁ�,���ƌW(xu��)�҂�?y��u)��Ƃ�������?x��),������խ�����ܺõķ��χLԇ�˶�N����,�����ڌ�(sh��)�H���a(ch��n)�������M(j��n)�и����c��(chu��ng)��,���l(f��)�F(xi��n)��һЩ�ͳɱ�����Ч��,����Ҏ(gu��)�,����ķ�����

��Ҋ�ĵ������Ƃ䷽��������^

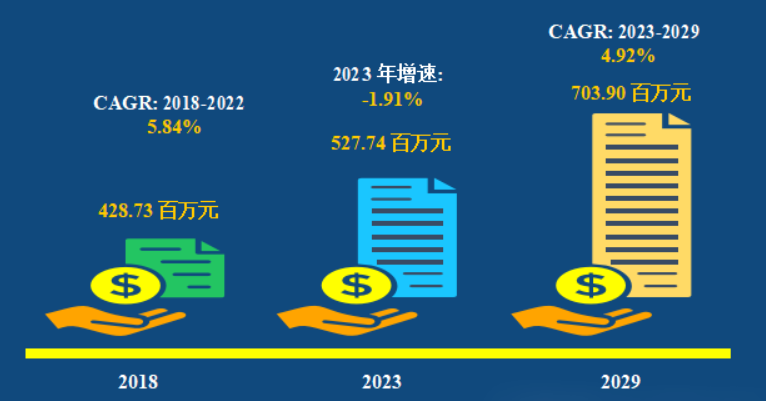

QY Research�{(di��o)���@ʾ,��2022��ȫ�����Ј�Ҏ(gu��)ģ��s��5.38�|Ԫ������ţ�,���A(y��)Ӌ(j��)2029�ꌢ�_(d��)��7.04�|Ԫ��2023-2029���g���(f��)�����L�ʣ�CAGR����4.92%,��

ȫ�����Ј�Ҏ(gu��)ģ:2018 VS 2023 VS 2029(���fԪ��

��Դ��QY Research

�ĸ�����ց���,��2022���Ї�ռȫ���Ј����~��39.35%��������15.81%,���A(y��)Ӌ(j��)δ�������Ї��Ј���(f��)�����L�ʞ�8.28%,������2029��Ҏ(gu��)ģ�_(d��)��350.78���fԪ��ͬ�������Ј�CAGR�A(y��)Ӌ(j��)��s��2.50%,��δ�����,����̫�^(q��)����Ҫ�Ј���λ�������@�����Ї���,���ձ�,���n����ӡ�Ⱥ͖|�ρ��^(q��),��Ҳ��������Ҫ��ɫ,�����⣬δ������,���A(y��)Ӌ(j��)�����^�m(x��)�S�����ښW���I(l��ng)�ȵ�λ,��2023-2029��CAGR����s��1.03%��

�����a(ch��n)����,��Ŀǰ�Ї���ȫ�����ĵ��������a(ch��n)�^(q��),��ռ�д�s43.59%���Ј����~,��֮�����ձ���ռ�д�s32.42%���Ј����~,���Ї��Ј����ďS�̰������u���d�²�������˾,���½����T�²�������˾��AlzChem���,����Z�²��ϵ�,��������Ӌ(j��)��2022���Ї��Ј�ǰ����S��ռ�д�s65.37%���Ј����~,��

�����裺�߶ˑ�(y��ng)���еġ�ȫ�ܹ�܊��

����19���o(j��)����,����������ѽ�(j��ng)���˹��ϳɳ����������˅��c���՚�̵����ćLԇ��,��һֱ�]�еõ���ҕ,������(zh��n)���պ���,������܊�����I(l��ng)��?q��)��ߜ�,�����?qi��ng)�ȡ���Ӳ��,�������g�Բ��ϵ�����,���Ƅ��˵���������P(gu��n)�о���

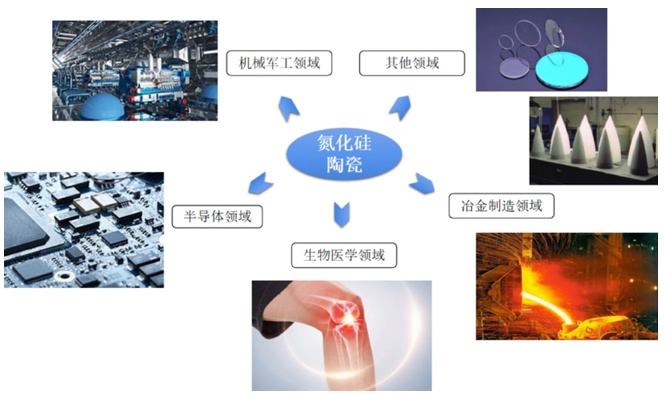

�������մɵđ�(y��ng)���I(l��ng)��

��������w��Ҫ�֞��մɼ����w,����������w,����Ӽ����w�������,���S���ξ���Ƭ���g(sh��)�ij�������a(ch��n)�ɱ��IJ����½�,���ྦྷ��Ƭ�F(xi��n)�Юa(ch��n)���^�m(x��)�ʬF(xi��n)�˳���ή�sڅ�ݣ��������������w�Ј�����sС,���c֮�෴,���մ���Ʒ��ְl(f��)�]�˲��ϱ������õğ�W(xu��)�����W(xu��)�͙C(j��)е����,���،��˵�������̘I(y��)��(y��ng)���I(l��ng)��,��협�(y��ng)�����d���g(sh��)�c�߶ˮa(ch��n)�I(y��)�l(f��)չ�˳�����V������(y��ng)���ڙC(j��)е����,���댧(d��o)�w���,�������t(y��)�W(xu��)��ұ������,����,����W(xu��)���I(l��ng)����w�F(xi��n)�ˡ�ȫ�ܹ�܊��������,��

�ڙC(j��)е�I(l��ng)��,���������մɿ���������܇��,���S�����l(f��)�әC(j��)��Ƭ,��ȼ?x��)�݆�C(j��)�Č�(d��o)���~Ƭ�͜u݆�~Ƭ��,���^�ߵď�(qi��ng)�Ⱥ��g���Լ���(y��u)���Ļ��W(xu��)��(w��n)���Ժ�����������ʹ��dz��m�����������մɣ���(y��u)�������W(xu��)���ܺ᷀͟(w��n)����,���^�͵Ľ�늳���(sh��),���^�õĿ����g����ʹ��ɞ�����ϣ�����쾀�ֲ���.....

�ڰ댧(d��o)�w�I(l��ng)���������������댧(d��o)�w�㲿���磺�댧(d��o)�w���o���մ����S��,���ӟ���,�����A�D(zhu��n)���þ����մ����P��Ҳչ�F(xi��n)���ܺõđ�(y��ng)��ǰ�������вĸ��µ����﹫˾���^,��(li��n)���Ї��ƌW(xu��)Ժ�Ϻ������}�о���,�����ı����²��ϿƼ�����˾������W(xu��),���Ї��ƌW(xu��)Ժ�����о�����10�҆�λ��ͬ�Г�(d��n)��ᘌ��҇��댧(d��o)�w�ИI(y��)�����ۺ��o����P��������������,���_չ̼����,�������X�͵������մɵĽM���O(sh��)Ӌ(j��)�����ۼ����P�����Y(ji��)��(g��u)�O(sh��)Ӌ(j��),���߾����Ƃ�,�����ܼӹ���������Ե�ϵ�y(t��ng)�о�,��ͻ��12Ӣ�羧�A��̼���辧��,�������X�͵������o����P�Įa(ch��n)�I(y��)���Ƃ��P(gu��n)�I���g(sh��)����(sh��)�F(xi��n)��ߴ�̼���辧�ۺ͵����X,���������o����P�Ӽ������ƺ͑�(y��ng)��ʾ��,�������ڴ˻��A(ch��)������o����P��������ԇ���a(ch��n)�������҇��댧(d��o)�w�ИI(y��)�������ɿذl(f��)չ,��

Ŀǰ,�������������S������Ϻ�ɢ�����������ܲ�Ŀ��

�ߌ�(d��o)�ᵪ�����մɻ���

��협�(y��ng)��ӿƼ��I(l��ng)��ϵ�y(t��ng)��,�����ܻ�,�����ɻ��l(f��)չ���댧(d��o)�w���������оƬݔ�빦�ʳ��m(x��)����,���·���ɳ̶�,���ž��ܶ�Խ��Խ����ʹ���������a(ch��n)���ğ�������,������ӷ��b����ɢ�Ꭷ�����y,���ɞ�����������������Ч�ʵ���Ҫԭ��,����������Փ�ጧ(d��o)�ʸߣ�߀���и߽^���͉�ֵ,����(qi��ng)���������Լ��c���b��(n��i)оƬ������ƥ��ğ���Ûϵ��(sh��),���܉�M�����ɢ�������ϵ��Ƃ�Ҫ�����ڸ����·IGBT,��LG,��CPV�ȴ��ʰ댧(d��o)�w�����ķ��bɢ�ᡣ

�������մɻ���,����Դ��JFC

����(j��)Valuates Reports��(b��o)�攵(sh��)��(j��),��ȫ�����մɻ����Ј��A(y��)Ӌ(j��)����2023���4800�f��Ԫ���L��2029���3.693�|��Ԫ���A(y��)�y�ڃ�(n��i)��(f��)�������L��(CAGR)��40.4%,��

�������մ��S��

������������(f��)�ϲ����մ��S��,���ǽ�������(n��i)����¼��g(sh��)�о����c(di��n)֮һ��1976��,���o�����Y(ji��)�͚≺���Y(ji��)�ij��F(xi��n)��Q��ԭ�����a(ch��n)��ˇ�o���Ƃ䮐���㲿���Լ�������ߜ�?z��)��Y(ji��)�ֽ�Ȇ��},�����m(x��)���S��ƣ�ڜyԇ�Y(ji��)���@ʾ����ͬ�l���µ��������S�е�ʹ�É�����ȫ��S�������3~5��,���L��ƣ�ډ���Ҳ���@��(y��u)��̼����,�������X�Ȳ��ϡ����,���������S�ЏV����(y��ng)�����������D(zhu��n)��,���C(j��)���ø������S�S�С����պ��쾫�����S,�����պ��켰��܇�l(f��)�әC(j��)��,��

�ļ��g(sh��)���������Ŀǰ��(y��ng)����V���ĵ������մ�����Y(ji��)��ˇ�����o�����Y(ji��)��HIP���͚≺���Y(ji��)��GPS��,���ɷN��ˇ�����a(ch��n)���մ���ᘌ���ͬ��ʹ�íh(hu��n)�����ЏV���đ�(y��ng)��,���c�M(j��n)���մ�����ȣ����a(ch��n)�մ�����ƣ�ډ���,�����ֵ,����ֵ�ȷ����д����ƣ���(d��o)���@Щ������Ҫԭ���Ǽ��g(sh��)·����ͬ,�������մ�����ß���o�����Y(ji��)���g(sh��)�Ƃ�,��������(n��i)�մ�����Ú≺���Y(ji��)���g(sh��)��

�Y(ji��)

��������̼�_(d��)���̼�к͵ı�����,����܊ͻ�������Դ��܇�����c�߾���댧(d��o)�wICT�I(l��ng)��?q��)��������մɲ������������愡��,������?y��u)�����W(xu��)�͟�W(xu��)���ܵĵ�����،��d����һ݆�մɹ��I(y��)�˳���

��Դ��

�����J�ȣ���������ġ�ȫ�ܹ�܊����������ĽY(ji��)��(g��u)�����|(zh��),���Ƃ估��(y��ng)��

��܊�����������մɷ��w�a(ch��n)�I(y��)�F(xi��n)���c�l(f��)չڅ��

��ï�̵ȣ���������w�Ƃ似�g(sh��)�����w�|(zh��)���о��M(j��n)չ

������ȣ��ߌ�(d��o)�ᵪ�����մɻ���Ӱ������о��F(xi��n)��

�Ї����w�W(w��ng),���Ї������s־��QY Research

���Ї����w�W(w��ng)������/���ࣩ

ע���DƬ���̘I(y��)��;,�������֙�(qu��n)��֪�h��