�Ї����w�WӍ 2024�ԁ�������a�I(y��)會r�����w���m(x��)���БB(t��i)��,�����ι�Ƭ�h(hu��n)��(ji��)�Љ����,�����M��̝�p��B(t��i)��

������֪,����3������Ѯ�_ʼ���ڹ�Ƭ��������Ůa���l(f��)�˹����^ʣ,���ټ��Ͻ��ڹ�Ƭ�Ј���r�ij��m(x��)�ߵ���������������Ј���w��һ�겻��,��

����(j��)��I(y��)�֕�4��25�Ք�(sh��)��(j��),��P��M10�ξ���Ƭ��182 mm /150��m���ɽ����r����1.63Ԫ/Ƭ���ܭh(hu��n)�ȵ�����2.4%,��N��M10�ξ���Ƭ��183.75 mm /130��m/256mm���ɽ����r����1.55Ԫ/Ƭ,���ܭh(hu��n)�ȵ���3.13%,��P��G12�ξ���Ƭ��210 mm/150��m���ɽ����r�S����2.13Ԫ/Ƭ���ܭh(hu��n)�ȳ�ƽ,��N��G12�ξ���Ƭ��210 mm/150��m���ɽ����r��2.18Ԫ/Ƭ,���ܭh(hu��n)���µ�3.96%��

4/25��Ƭ�r��(sh��)��(j��)��Դ����I(y��)�֕���

��Ƭ�r��Љ��\��,����Ƭ��I(y��)���{�_����,�����m(x��)�p�a��4���ȹ�Ƭ�a��62.35GW,���h(hu��n)���½�10.6%,������I(y��)�̓r���IJ����£���Ƭ����_ʼ�����½�,������������,����Ƭ��̎�ڹ��o�^ʣ��B(t��i)����ǰ��Ƭ�r�����N�����֏S�̳ɱ���,����Ƭ���֏S�����f̝�p����,���ڹ��σr���ٶ���̽���Լ���Ƭ���ˮƽ��Ӱ���,����Ƭ�r������һ���y��,�����ڃȹ�Ƭ�r���^�m(x��)�Љ���

�����Ƭ��ʲô,��

��Ƭ��һ�N�댧�w���ϣ��V�����������,�����,��Ӌ��C����܇���I��,�����ռ��ȹ�Ƭ�ɷ֞�댧�w��Ƭ�c�����Ƭ,����Ҫ������оƬ�Լ����늳�Ƭ��������Ҫ�Ǽ����ϵą^(q��)�e,�������ƬҪ��99.9999%-99.999999%��4��9��6��9�ļ��ȣ�,���댧�w��ƬҪ��99.999999999%��9��9���ϵļ��ȣ������M�İ댧�wҪ��11��9�ļ��ȣ�,��Ŀǰ,���댧�w����Ƭ�Ј���Ȼռ��(j��)���ձ����n��,�������Ї��_���S�̵�����,�����ڹ������Ƭ�ϣ��҇���ȫ���I�ȃ�(y��u)��,��

��ƪ��Ҫ������Ƭ��ȫ�ĺ��Q����Ƭ����ِ�����о�,��

�����Ƭ,�����Ƃ�������늳ص���Ҫ���ϡ�

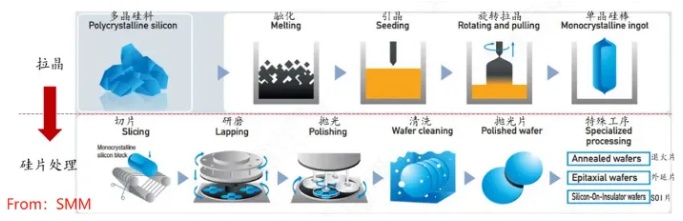

�DƬ��Դ��¡���G��

��Ƭ���a�Ǽ��g�ܼ��ͮa�I(y��),���漰�ĸ��ྦྷ�赽���|���ξ�����D׃,���ٵ���K�Ĺ�Ƭ�Ƃ䡣����,���������Ķྦྷ����������s����������ף�����ʯӢ�����,���ӟ������ڠ�B(t��i)��Ȼ��,����һ���ξ���N�Ӿ��w�������ڹ���,�����N�Ӿ��w�������������D�r�����ڹ��طN�ӵľ���Y�����L,���@���^�̽�����,����������������ľ��džξ������

��Ƭ������ˇ����

�����L�õĆξ����ȡ��,������ͨ�^��ĥ�ȷ�ʽ̎���������,��ʹ���_�������ֱ���ͱ���❍�ȡ�Ȼ��ʹ�ý������и�C���ξ�����и�ɱ�Ƭ,���@Щ��Ƭ�����Ƭ,���и�õĹ�Ƭ߀��Ҫ�Mһ����ϴ�͒��⣬ȥ��������s�|,������,����Ƭ���a��ɡ�

��Ƭ���g�ډ��^��,����Ʒ�|ֱ��Ӱ푹��늳ص��D��Ч��,����ɱ��ĸߵ͌�Ӱ푵����ι��늳ء�����M���aƷ�ĸ�����,��

��Ƭ�ИI(y��)�F(xi��n)��

�Ї������Ƭ�a��Ѹ�����L,����ȫ������Ҫ�Ĺ����Ƭ���a����

����(j��)���̮a�I(y��)�о�Ժ�Ĕ�(sh��)��(j��),��2023 ��ȫ���Ƭ�a�ܼs�� 767GW,��2024 ���Ƭ�a�܌����L�� 905GW������Ƭ�Įa��������,���� 2023 ��H�� 65%,��

����(j��)���Ų��Ĕ�(sh��)��(j��)��2023 ��Ĺ�Ƭȫ���a�����^ 622GW,��ͬ�����L 67.5%,����(j��)�Ї���ɫ���ٹ��I(y��)�f(xi��)����I(y��)�֕��y(t��ng)Ӌ�������^ȥ�� 3 �£����ȹ�Ƭ�a�� 69.75GW,���h(hu��n)�����L 9.04%,�����®a���ل�(chu��ng)�vʷ�¸ߡ�

���ڷ���,��2023���Ї���Ƭ�ij������_��70.3GW,��ͬ�����L�քe��93.6%���@һ�S�M���H�@ʾ���Ї�����aƷ��ȫ���Ј��ĸ�����,��߀��ӳ�ˇ��H�Ј����Ї�����aƷ�ĸ߶���ه,���ڳ����Ј��ֲ��ϣ��W�́�������Ҫ�ij���Ŀ�ĵ�,���քeռ���ڿ��~��42%��40%,�����m������,����������ӡ�Ȅt���֞��Ї�����aƷ��ǰ�Ĵ�����Ј�,��

���ИI(y��)����Ͽ���Ŀǰ��Ƭ���a��Ҫ��¡���G�ܺ�TCL�Эh(hu��n)�p���^,���ɼҹ�˾�Ĺ�Ƭ��؛ռ��(j��)ȫ���Ј�50%����,���߷�rһ���_��70%���ҡ��ϵĹ�Ƭ��I(y��)߀�Ѕf(xi��)�οƼ�,����Ԫ�G�ܵ�,��ͬ�rҲ���ϙC��(sh��)�ء��p����(ji��)��,���߾�,�����\ͨ��������ҵĔU�a���Ј����γ��ˡ��ɳ��������ĸ������,��

����,��¡���G�ܵ�2023��Ĺ�Ƭ�a��Ҏ(gu��)����190GW����Ͷ�Y452�|����̅^(q��)100GW�ξ���Ƭ�Ŀ�ѽ��_��,�������Ŀȫ��Ͷ�a��¡���G�ܵĹ�Ƭ�a�܌��_��290GW,����؛����,��2023���ϰ��꣬¡���G�܌��F(xi��n)�ξ���Ƭ��؛��52.05GW,�����Ќ����N��22.98GW,������29.07GW��

TCL�Эh(hu��n)2023�ϰ��ꌍ�F(xi��n)�ξ���Ƭ��؛53GW,������؛��(sh��)��(j��)�Ը���¡���G��,�� TCL�Эh(hu��n)��Ƭ��Ҫ�����N��������ˌ����N�۵Ĺ�Ƭ�����h����¡��,��

ֵ��ע�����,������,����ҹ�Ƭ��I(y��)�Ⱥ���¶��2023��I(y��)���AӋ��r���������ս�,��TCL �Эh(hu��n)��SZ��002129���AӋ�������� 42 �|Ԫ�� 48 �|Ԫ,��ͬ�Ȝp�� 29.60% �� 38.40%�����\ͨ��SH��601908���AӋ������ 1.65 �|Ԫ�� 2.37 �|Ԫ,��ͬ�Ȝp�� 44.00% �� 61.00%,����Ԫ�G�ܣ�SH��603185���AӋ������ 7.30 �|Ԫ�� 8.00 �|Ԫ��������ͬ�ڜp�� 73.62% �� 75.93%,��

��Ƭ���g׃���c�l(f��)չ

�ڽ�������Ч���p����������,��N�ͼ��g����ߴ�ͱ�Ƭ���ѳɞ��Ƭ�h(hu��n)��(ji��)����Ҫ�l(f��)չ����,��

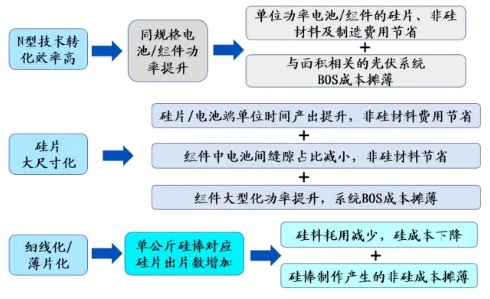

Ŀǰ,���ξ��aƷ�ѻ�����Ɍ��ྦྷ�aƷ����������Mһ�������D��Ч��,���������a�ɱ�,���ξ��aƷ������ P �͆ξ��� N �͆ξ�����С�ߴ�ξ����ߴ�ξ���������,���ξ���Ƭ���a��ˇ���ڳ��m(x��)��Ƭ�����͡�������������l(f��)չ,��

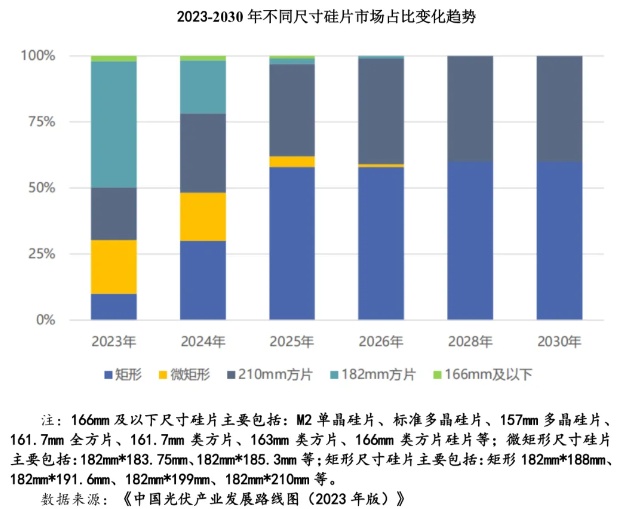

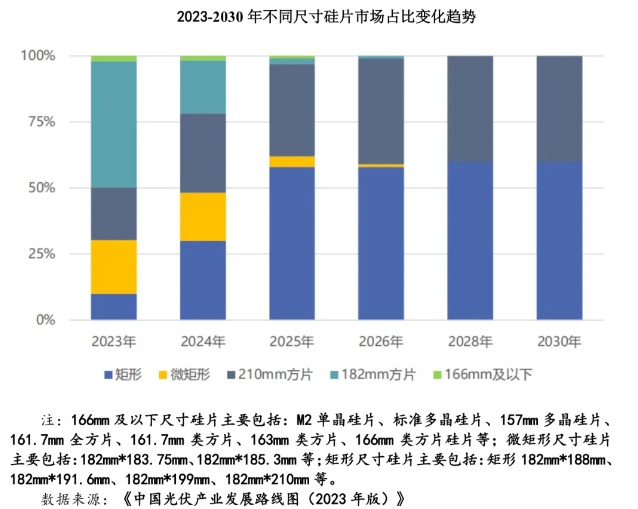

ͨ�^���a����ߴ�Ĺ����Ƭ���������̫���늳صĽ�����e,�����ӹ���D�QЧ��,���ڽ�������Ч���p���������£�̫��ܹ�Ƭ�ߴ粻�೯��ߴ緽��l(f��)չ,���� 100mm,��125mm��156.75mm,��166mm �ȳߴ����� 182mm��M10��,��210mm��G12����

�ڹ�Ƭ��ȷ���,������Ƭ�����܉���Ч�p�ن�Ƭ�Ĺ���,���ڽ������и�g�������£��ѳɞ��Ƭ��I(y��)��ͬ��ʵļ��g��������,������(j��)�Ї�����ИI(y��)�f(xi��)����(sh��)��(j��),��2023 ��ྦྷ��Ƭƽ����Ȟ� 170��m��P �͆ξ���Ƭƽ������� 150��m ����,������(j��)���f��Դ��(sh��)��(j��),����Ƭ���ÿ�½� 1��m���Ɏ��� 0.44%���ϳɱ���(ji��)�s���c��ͬ�r,��N ��Ƭ����½������@������ P ��Ƭ,��2023 ������ TOPCon 늳ص� N ��Ƭƽ����Ȟ� 125��m������ HJT 늳صĹ�Ƭ��ȼs 120��m,��N �ͳ�����Ƭ�������ИI(y��)�����ٽ������V��,���B����������������

Ȼ��,�������,���S����Ƭ���a���g�IJ������ƣ�һζ�ؾ��ߴ�,�����,���ѽ����ܝM�����a�I(y��)�İl(f��)չҪ���ˡ���Ƭ����������Խ��Խ����,����Ƭ�aƷͬ�|�����l(f��)���@,��

����ɷݶ����Lꐄ��J�飬����ИI(y��)��һ���@�������|���¼��g������,���f���g��׃�ú��o�rֵ,��

��Ƭ�M���ИI(y��)ȫ��̝�p�r��

��ǰ������a�I(y��)朸��h(hu��n)��(ji��)�Ⱦ�����������֮��,����Ƭ�h(hu��n)��(ji��)�ИI(y��)���жȸ�,����Ƭ�r�����»����Ј�ӯ���������½�,���a�ܳ�������,��

��Ƭ�h(hu��n)��(ji��)�ѽ���ؓ����,������3��27��,���Ї���ɫ���ٹ��I(y��)�f(xi��)����I(y��)�֕��ͱ�ʾ�������ι�Ƭ��泬�^35GW,����Ƭ�r���ѵ��ƬF(xi��n)��ɱ��,���

���ĸ��h(hu��n)��(ji��)��������r,�����D��ʾ,��

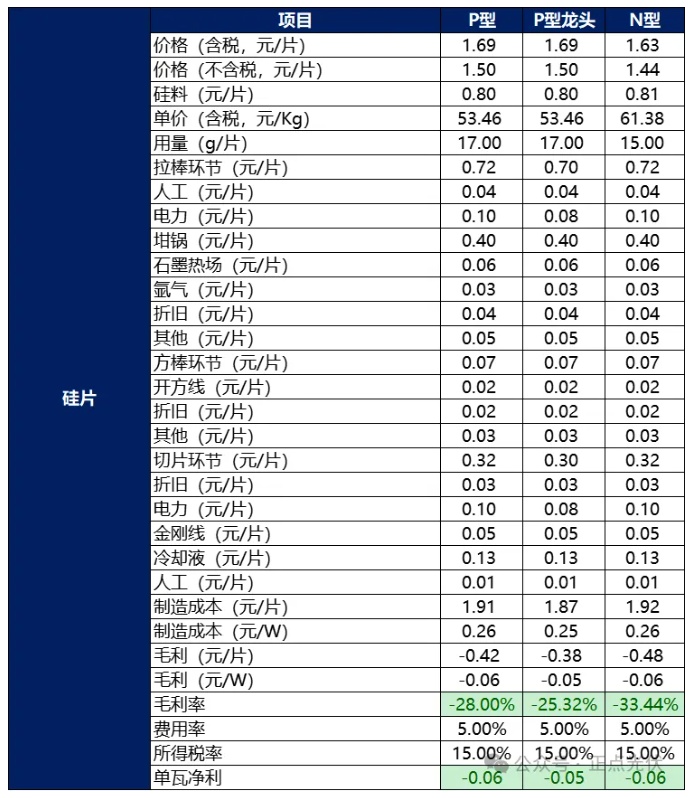

��Ƭë������Ԕ��Ӌ���

���҂�����ИI(y��)���R�Ć��}������(zh��n)���m(x��)���ڣ��е�߀�ڲ���ؔU��,��Ŀǰ��Ҫ�Ć��}�����ИI(y��)�����ӄ�,���a�I(y��)�^�ȔU��,���aƷ�r���½��^�죬�V����I(y��)���扺���dz���,�,����Ї�����ИI(y��)�f(xi��)�������L��ꖹ��Դ�����L�����t��ʾ,��

�F(xi��n)��,�������̎���^�ȸ���֮��,��ÿһ���^��һ�w����I(y��)������ȫ��ɱ��I���,����������ļ��g�I�ȃ�(y��u)��,�������IJ��,���I(y��)�����������������ƾ���,��

������Դ��

��1���A����Դ�W����Ƭ�Ј����Ѿ������ˡ�

��2���A�����W��2023��ȫ���Ї������Ƭ�ИI(y��)�l(f��)չ�F(xi��n)�������ַ���,����څ���ڴ�ߴ�,����Ч�ܵİl(f��)չ��

��3��ǧ�HͶ�С�2024���Ї�����ИI(y��)�о���桷

��4���Ї@̖�Ƽ�������ɷݶ����Lꐄ��������β��ܲ�������,����

��5��Ͷ�Ќ������������Ƭ���g׃�Σ�C���������ИI(y��)��δ����

���Ї����w�W������/��ҫ��

ע���DƬ���̘I(y��)��;,�������֙�Ո��֪�h����