中國粉體網(wǎng)訊 4月30日,,磷酸鐵鋰正極材料制造商龍蟠科技發(fā)布公告稱,公司已于4月29日重新向港交所主板提交上市申請書,,國泰君安國際和鎧盛資本為其聯(lián)席保薦人,。此前,龍蟠科技曾于2023年10月向港交所主板提交上市申請書,。

據(jù)招股書,,龍蟠科技是全球主要的磷酸鐵鋰正極材料制造商,亦是中國內(nèi)地知名的車用精細化學品制造商,。公司主要經(jīng)營磷酸鐵鋰正極材料和車用精細化學品兩個部分,。

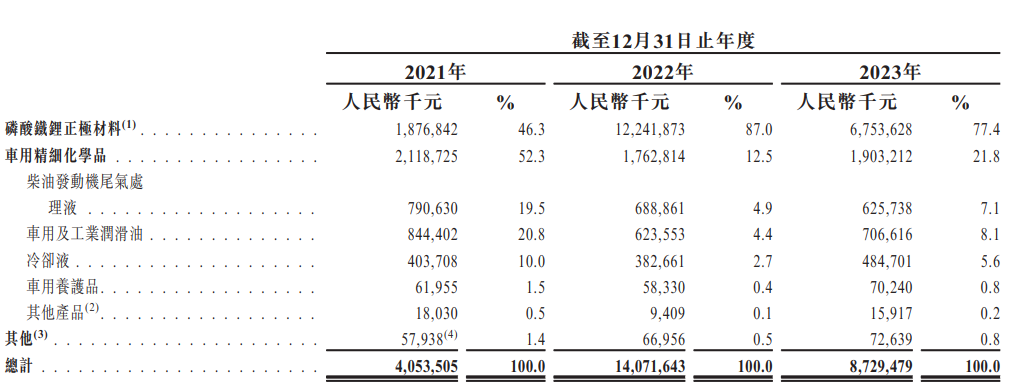

下表為龍蟠科技按產(chǎn)品類型劃分的收入明細:

龍蟠科技在磷酸鐵鋰正極材料行業(yè)及車用精細化學品行業(yè)的多個細分市場享有主要市場地位。根據(jù)弗若斯特沙利文的資料,,就2022年的銷量而言,,龍蟠科技是全球第四大磷酸鐵鋰正極材料制造商,市場份額為6.5%,;中國內(nèi)地第三大車用尿素制造商,,市場份額為9.1%;及中國內(nèi)地第三大冷卻液制造商,,市場份額為5.8%,。

市場空間上,根據(jù)弗若斯特沙利文的資料,,中國內(nèi)地的磷酸鐵鋰正極材料銷量預計將按17.2%的復合年增長率由2024年的205.6萬噸進一步增至2028年的388.4萬噸,,而柴油發(fā)動機尾氣處理液,、車用潤滑油,、冷卻液及車用養(yǎng)護品在中國內(nèi)地的銷量預計將于2024年至2028年分別以9.4%,、1.8%、8.5%及4.0%的復合年增長率增長,。

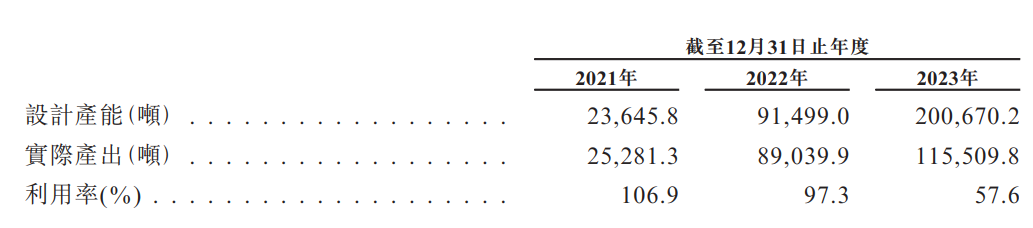

產(chǎn)能及利用率方面,,截至最后實際可行日期,公司于江蘇省金壇,、天津市寶坻,、四川省蓬溪、山東省菏澤,、湖北省襄陽營運五個磷酸鐵鋰正極材料生產(chǎn)設施,。下表所示公司磷酸鐵鋰正極材料生產(chǎn)的營運資料:

截至2023年12月31日止年度利用率有所下降,這主要是:由于2023年龍蟠科技的總設計產(chǎn)能大幅增加,,這主要由于蓬溪工廠的產(chǎn)能擴張,;及由于若干客戶持續(xù)對特定生產(chǎn)工廠進行供應商驗證程序以及增加產(chǎn)能的爬坡期,公司若干新生產(chǎn)線的利用率不足,。此外,,龍蟠科技2023年的產(chǎn)量為115509.8噸,超過2022年的總設計產(chǎn)能91499.0噸,。

財務方面,,于2021年、2022年,、2023年,,龍蟠科技實現(xiàn)收入分別為約人民幣40.54億元、140.72億元,、87.29億元,,同期,公司利潤分別約為4.33億元,、10.30億元,、-15.14億元。對于2023年凈利潤虧損,,龍蟠科技表示這主要是2023年碳酸鋰市價出現(xiàn)前所未有的急跌,,導致截至2023年12月31日磷酸鐵鋰正極材料銷售成本和收入貢獻出現(xiàn)暫時錯配。

客戶方面,,龍蟠科技磷酸鐵鋰正極材料業(yè)務的客戶包括主要鋰電池制造商,,如寧德時代、瑞浦蘭鈞,、欣旺達及億緯鋰能等,。據(jù)龍蟠科技在招股書所述,,于往績記錄期,公司的大部分收入來自數(shù)量相對較少的客戶,。截至2021年,、2022年及2023年12月31日止年度,五大客戶分別占公司總收入的42.9%,、80.0%及64.5%,。截至2021年、2022年及2023年12月31日止年度,,龍蟠科技的最大客戶(即寧德時代集團)產(chǎn)生的收入分別為人民幣11.604億元,、人民幣74.869億元及人民幣26.48億元,占相應期間收入的28.6%,、53.2%及30.3%,。盡管龍蟠科技努力降低客戶集中度,但仍可能受到客戶集中情況產(chǎn)生的風險的影響,,尤其是考慮到公司客戶高度集中在磷酸鐵鋰正極材料業(yè)務,。

此外,龍蟠科技同日還發(fā)布了2024年一季度報,,2024年第一季度營收約14.74億元,,同比減少29.24%;歸屬于上市公司股東的凈利潤虧損約7804萬元,,同比增加64.96%,。龍蟠科技表示,利潤下降主要系磷酸鐵鋰正極材料業(yè)務利潤減虧所致,。

參考來源:龍蟠科技公告,、龍蟠科技招股說明書等

(中國粉體網(wǎng)編輯整理/喬木)

注:圖片非商業(yè)用途,存在侵權告知刪除,!