�Ї�(gu��)���w�W(w��ng)Ӎ �����X�մ����ɫ�ğጧ(d��o)�Ժ�늽^���Գɞ���һ��ɢ����������������b���������,���ѽ�(j��ng)�ڶ���(g��)���ú�܊���I(l��ng)��õ��ˏV����(y��ng)��,����5G������Դ��܇(ch��)�Լ��˹����܁�(l��i)�R�Ĵ�r(sh��)��,��������һ�w�����ֳɞ鵪���X�մɻ�����I(y��)������(j��ng)��(zh��ng)���������x��,��

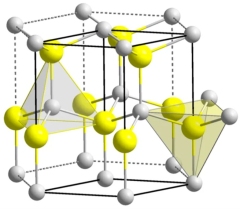

һ�������X�մɻ����Ј�(ch��ng)����

���յ����X���Ƃ��c��(y��ng)��,�����Ԍ������X�մɻ����ИI(y��)�a(ch��n)�I(y��)朷֞飺���Ρ��������X���w���Ƃ�,�����Ρ��������X�մɻ�Ƭ�����Ρ��������X�մɻ��弰�Ј�(ch��ng)��(y��ng)��,��

��1�҇�(gu��)�����X�Ј�(ch��ng)Ҏ(gu��)ģ����λ���|Ԫ��

��(sh��)��(j��)��(l��i)Դ���^֪����(n��i)��Ϣ�W(w��ng)

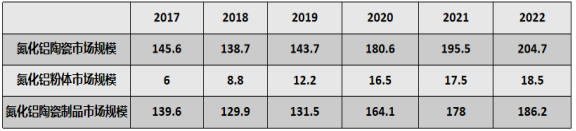

������(l��i)��,��2017���҇�(gu��)�����X���w���Ј�(ch��ng)Ҏ(gu��)ģ��6�|Ԫ����2022���҇�(gu��)�����X���w�Ј�(ch��ng)Ҏ(gu��)ģ��18.5�|Ԫ,�������X���w�Ј�(ch��ng)�����U(ku��)չ,��

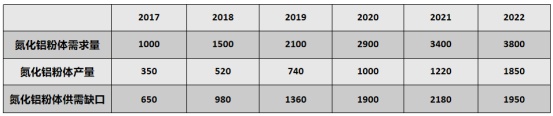

�ć�(gu��)��(n��i)���w���o��r��(l��i)����2022���҇�(gu��)�����X���w��������3800��,���������X���w�a(ch��n)���s��1850��,�������X���w�a(ch��n)���в��ܝM���(gu��)��(n��i)�Ј�(ch��ng)�������w����ȱ���_(d��)1950��,����Ҫ�M(j��n)�ڴ����ĵ����X���w,���������(gu��)��(n��i)�����X���w�ИI(y��)�����r���±�2��ʾ,��

��2�����X���w�����r���������

��(sh��)��(j��)��(l��i)Դ���^֪����(n��i)��Ϣ�W(w��ng)

��ȫ���Ј�(ch��ng)��(j��ng)��(zh��ng)��ց�(l��i)����Ŀǰ���ո����ܵ����X���w���a(ch��n)���g(sh��)�ďS�Ҳ�����,����Ҫ�ֲ����ձ�,����(gu��)������(gu��)���ձ��ĵ�ɽ�������a(ch��n)�ĵ����X���w�����J(r��n)�����|(zh��)�����,�������(w��n)���ĵ����X���w,���ڸ������X�Ј�(ch��ng)�ϣ���ɽ����������ȫ���Ј�(ch��ng)�s75%�ķ��~,���ɴ˿�Ҋ(ji��n),���҇�(gu��)�����X���w�����Ǹ����ܵĵ����X���w������ه(l��i)�M(j��n)�ڣ���ȫ���Ј�(ch��ng)��̎���ӄ�(sh��),��ؽ�茍(sh��)�F(xi��n)�����X���w�ć�(gu��)�a(ch��n)���,��

��������(l��i)����ȫ���X�մɻ���ʬF(xi��n)����������څ��(sh��),���A(y��)Ӌ(j��)2029��ȫ���X�մɻ����Ј�(ch��ng)���_(d��)��1.6�|��Ԫ,����2022���������ȫ���X�մɻ����Ј�(ch��ng)��,���Ј�(ch��ng)ռ��������ǰ��ʮ����I(y��)��,���҇�(gu��)ռ��(j��)��50%���ϡ��ڇ�(gu��)��(n��i),�������X�մ���Ʒ�Ј�(ch��ng)Ҏ(gu��)ģҲ�ʬF(xi��n)��(w��n)�������B(t��i)��(sh��),�����1��ʾ��2017��,���҇�(gu��)�����X�մ���ƷҎ(gu��)ģ��139.6�|Ԫ,����2022�����L(zh��ng)��186.2�|Ԫ��δ��(l��i)�S�������O(sh��)��,�����M(f��i)���,������Դ���I(l��ng)����������L(zh��ng)����������ɢ���������x��ĵ����X�մ�,��������Ј�(ch��ng)���������ʿ������L(zh��ng)�B(t��i)��(sh��),��

�D1 2022��ȫ���Ј�(ch��ng)��Ҫ��I(y��)�������DԴ��ȫ���X�մɻ����Ј�(ch��ng)�о���(b��o)��2023-2029��

���������X�մɻ�����I(y��)��r

�����X�մɻ����Ƃ似�g(sh��)�y���^��,���Y��Ͷ���^��,�����a(ch��n)�����^�L(zh��ng)����(gu��)����X�a(ch��n)�I(y��)����,���l(f��)չ��,���ѽ�(j��ng)�e�����S���ļ��g(sh��)��(j��ng)�(y��n)��Ŀǰռ��(j��)ȫ���X�ИI(y��)����(d��o)��λ,���ИI(y��)���^�����ձ����,���ձ��|֥,���ձ����ɡ���(gu��)CeramTec,����(gu��)�_��˹,������(gu��)CoorsTek�ȡ�

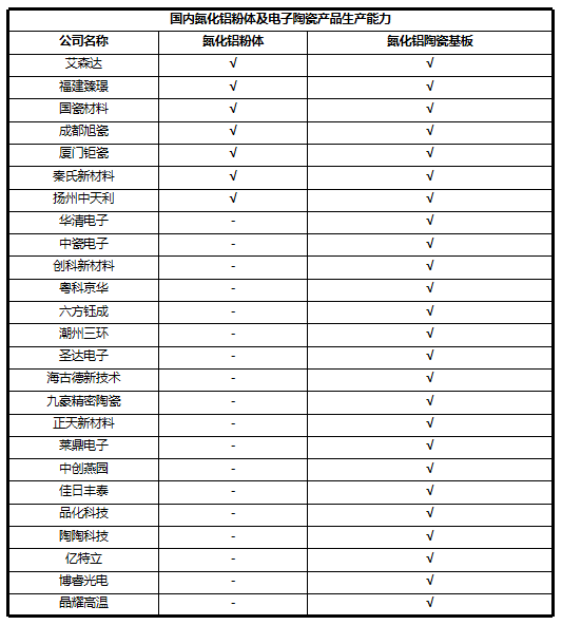

�҇�(gu��)�����X�մɻ���a(ch��n)�I(y��)�mȻ���^��,����Ŀǰ�ѽ�(j��ng)�M(j��n)���������a(ch��n)�ij����A�Σ��Ƃ似�g(sh��)��ˇ��������,���c��(gu��)����^�IJ������u�sС,�������꣬�Ї�(gu��)�����X�մɻ���a(ch��n)�I(y��)����l(f��)չ,�����Ǔ���ȫ�a(ch��n)�I(y��)����a(ch��n)��������I(y��)�^��,��Ŀǰ����(gu��)��(n��i)���е����X�մɻ���ȫ�a(ch��n)�I(y��)����a(ch��n)����I(y��)�Ќ��İ�ɭ�_(d��),���ɶ���ɼ���(gu��)�ɲ��ϵ�,����(gu��)��(n��i)���ֵ����X�մ���I(y��)���a(ch��n)����������ʾ��

��3��(gu��)��(n��i)������I(y��)�����X���w������մɮa(ch��n)Ʒ���a(ch��n)����

��,��������������

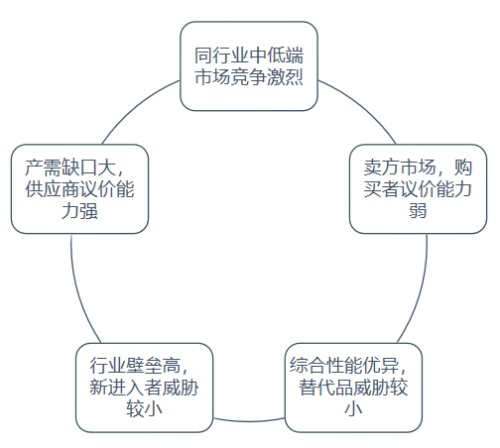

������������ͨ�^(gu��)��(du��)����(y��ng)���h�r(ji��)����,��ُ(g��u)�I(m��i)���h�r(ji��)������ͬ�ИI(y��)��(j��ng)��(zh��ng)�߸�(j��ng)��(zh��ng)�̶�,�����M(j��n)���ߵ����{,���������Ʒ�����{�傀(g��)�����M(j��n)�з������������_�Ј�(ch��ng)�ĸ�(j��ng)��(zh��ng)�h(hu��n)���ͻ����ĸ�(j��ng)��(zh��ng)�B(t��i)��(sh��),���Ķ��ƶ���(j��ng)��(zh��ng)��(zh��n)��,��

��һ������(y��ng)�̵��h�r(ji��)����

�����X�մɻ��������ȡ�Q������ԭ�Ϸ��w�����ԣ��伃��,�����ȷֲ������|(zh��)ֱ�ӛQ���˵����X�մɮa(ch��n)Ʒ����Ʒ�ʼ�����,��һ���棬�҇�(gu��)�����X���w�a(ch��n)��ȱ���^��,���M(j��n)����ه(l��i)�̶ȸ�,��������ڇ�(gu��)�a(ch��n)�����X���w���M(j��n)�ڷ��w��Ʒ���̶��^��,���a(ch��n)Ʒ��(w��n)����,������(x��)���̶��^�ã����r(ji��)��Ҳ����(du��)�^��,���s���(gu��)�a(ch��n)��ͨ�����X���w�r(ji��)���3������,���Ҵ���ԭ���ϔ���L(f��ng)�U(xi��n)����һ����,�������ܵ����X���w���a(ch��n)���g(sh��)��Ҫ�������ձ�,����(gu��)������(gu��)����,����(gu��)��(n��i)�����ܵĵ����X���w���a(ch��n)�����^���ʹ��ָ��(bi��o)�Ͻӽ��ڇ�(gu��)��a(ch��n)Ʒ,�������η�(w��n)�������Բ���^��,����ˣ������X���w����(y��ng)�̌�(du��)��������I(y��)�ĝ���ӑ�r(ji��)߀�r(ji��)�����^��(qi��ng),����֮,����(gu��)��(n��i)�����X�մ����a(ch��n)��I(y��)��(du��)���w����(y��ng)�̵��h�r(ji��)�����^����

������ُ(g��u)�I(m��i)���h�r(ji��)����

�����X�մɻ������䃞(y��u)�����ߜ�,��늽^��,�����g���ܣ���������������ɢ�����,���Ј�(ch��ng)�������L(zh��ng),�����ڵ����X�մɻ�������⼼�g(sh��)Ҫ�����O(sh��)��Ͷ�Y��,�����칤ˇ��(f��)�s,���߶˵����X�մɻ�Ƭ�������켼�g(sh��)����(gu��)���˾�ƿأ���(gu��)��(n��i)�߂��������a(ch��n)���|(zh��)�������X�մɻ������I(y��)�^��,���u(m��i)��ռ��(j��)�����X�մɻ����Ј�(ch��ng)������(d��o)��λ,����ˣ�ُ(g��u)�I(m��i)����(du��)�ڸ��|(zh��)�������X�մɻ������a(ch��n)��I(y��)���h�r(ji��)�����^��,��

������ͬ�ИI(y��)��(j��ng)��(zh��ng)�ߵĸ�(j��ng)��(zh��ng)�̶�

��(gu��)��(n��i)���a(ch��n)�����X�մɻ������I(y��)�s30��,�����a(ch��n)��I(y��)�^�࣬�������a(ch��n)���g(sh��)�������,���a(ch��n)Ʒ�|(zh��)���^��,���༯�����еͶ��Ј�(ch��ng)���߶ˑ�(y��ng)���I(l��ng)���M(j��n)���^���y,������еͶ��Ј�(ch��ng)��(n��i)����(j��ng)��(zh��ng)�����^��,����30�����I(y��)�У�����I(y��)���߂���������һ�w�����a(ch��n)������,�����^��ȫ�a(ch��n)�I(y��)����a(ch��n)��I(y��),���`�����^����渂(j��ng)��(zh��ng)�����^��,��

���ģ����M(j��n)����I(y��)�����{

�����X�մɷ��w���|(zh��)���Q���������X�մɻ��������,�����҇�(gu��)�����ܵ����X���w���a(ch��n)���g(sh��)������c��(gu��)�����һ���IJ�࣬���w���a(ch��n)���g(sh��)�ډ��^��,����һ����,�������X�մɻ���������ˇ���^��(f��)�s���ܺĸߡ������L(zh��ng),���r(ji��)���F,�������a(ch��n)�ɱ��^�ߣ�����I(y��)�M(j��n)���T(m��n)���^��,��������M(j��n)���ߵ����{���^��,��

���壩���Ʒ�����{

��(gu��)��(n��i)�^�鳣Ҋ(ji��n)���մɻ�������������X��������,��������մɻ���,�������X�������ڟጧ(d��o)�ʵͣ���ֵ�s�鵪���X�մɵ�1/5�Ҿ���Ûϵ��(sh��)�c�費ƥ��,���ѽ�(j��ng)���܉�M���ɢ��Č�(sh��)�H����,��������c̼�����մɻ���ğጧ(d��o)������(du��)�^�ߣ�������┶��Ը�,��̼����^���Բ��á������X����һ�N���ߌ�(d��o)���մɲ���,�����П���Ûϵ��(sh��)�c��ӽ�,��ɢ�����܃�(y��u)�����o(w��)��������,���������ӹ��I(y��)���y(t��ng)�մɻ���ĘO�Ѳ���,����ˣ���ɢ���I(l��ng)��,�������X�մɻ��坓�����Ʒ�����{�^С,��

�D2 �����X�մɻ����ИI(y��)������������

�ڷ��wԭ�������ޡ����Α�(y��ng)��������ʢ���Ј�(ch��ng)��r��,��ͬ�r(sh��)���з��w���a(ch��n)���մɻ������a(ch��n)��������I(y��),�����Լ��r(sh��)�{(di��o)��(ji��)����(y��u)�����η��w���a(ch��n),����(du��)�ڷ�(w��n)�����a(ch��n)��Ʒ�|(zh��)�մɻ������P(gu��n)��Ҫ,����ˣ���(y��u)������ȫ�a(ch��n)�I(y��)�?zh��n)LJ?gu��)��(n��i)�����X�մɻ�����I(y��)��߸�(j��ng)��(zh��ng)��,�����հl(f��)չ����(d��ng)��(qu��n)�������x��,��

������(l��i)Դ��

���ݲ��ǣ��A���Cȯ,�������Cȯ,��������Z

���Ї�(gu��)���w�W(w��ng)������/��ͩ��

ע���DƬ���̘I(y��)��;�������֙�(qu��n)Ո(q��ng)��֪?ji��ng)h��,��