�Ї����w�WӍ �մ������ռ����ȫ��������Ј��İ�ڽ�ɽ,������MLCC��Ƭʽ�����մ����������ռ���մ�������Ј���90%����,���������Ϣ���g�a�I(y��)�l(f��)չ�Ļ�ʯ,���S�����öˮaƷ�ĸ߶˼��ɻ�,�������,���߿ɿ�,���͓p�ĵ�MLCC���������m(x��)�������ɞ�����,��

һ,���F(xi��n)�����

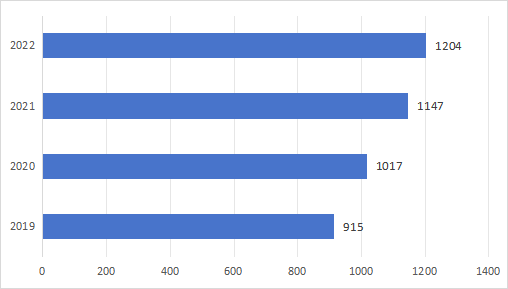

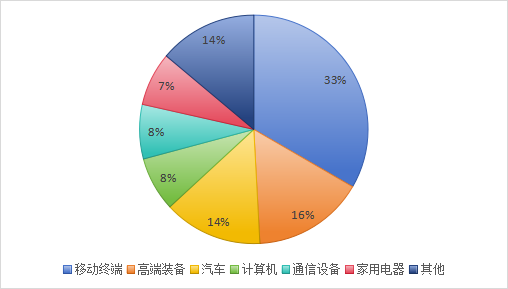

�������ȫ��MLCC�Ј�Ҏ(gu��)ģ��(w��n)������,�����¹��������g,��2020������ֵ�MLCC��I(y��)���������a���I���ȽKֹ,���S�����龏��,��MLCC��I(y��)��u�֏����a����D1��ʾ,����2019��,��ȫ��MLCC�Ј�Ҏ(gu��)ģ�s��915�|Ԫ����2022�����L��1204�|Ԫ,���AӋ�˺�,���^�m(x��)��������څ�ݡ�

�D1 2019-2022��ȫ��MLCC�Ј�Ҏ(gu��)ģ����λ���|Ԫ��

����(sh��)����Դ���Ї����Ԫ���ИI(y��)�f(xi��)����

ȫ��MLCC��Ҫ��������Ҫ�������ձ�,���n��,���Ї��_�����Ї����,������,���ձ��^(q��)��I(y��)���Ј�ռ���ʸ��_56%���b�b�I��,�����Ї����MLCC�����̼sռȫ��7%�Ĕ�(sh��)�~,��ȫ��MLCC��Ҫ�S�̿��Է֞�������ꠣ����1��ʾ,��

��1 MLCC�ИI(y��)ȫ���Ј����

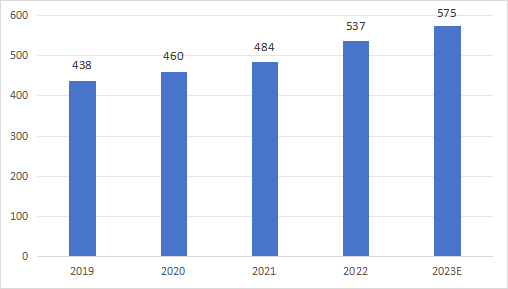

�҇�MLCC�Ј���(w��n)���U��,����2021����ռ��ȫ��Ҏ(gu��)ģ���ij����ң��Ї����Ԫ���ИI(y��)�f(xi��)����(sh��)���@ʾ,����2019����2022��,���҇�MLCC�Ј���Ҏ(gu��)ģ��310�|Ԫ���L��484�|Ԫ,���AӋ��2023���_��575�|Ԫ��

�D2 2019-2023���Ї�MLCC�Ј�Ҏ(gu��)ģ���A�y����λ���|Ԫ��

����(sh��)����Դ���Ї����Ԫ���ИI(y��)�f(xi��)��,�����̮a�I(y��)�о�Ժ��

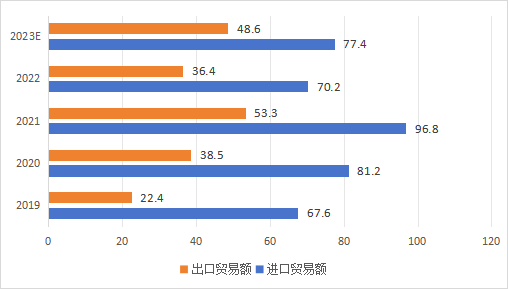

�҇���ȫ������MLCC���M�Ј�,���������IJ��Ϻ��O��߀������ه�M�ڣ������Ї����P����(sh��)���@ʾ,��2018��,���҇�MLCC�Q������60.2�|��Ԫ����2022��,���҇�MLCC�M���Q���~��70.2�|��Ԫ,�������Q���~��36.4�|��Ԫ���Q�����sС��33.8�|��Ԫ,��

�D3 2019-2023���Ї�MLCC�M�����Q���~���A�y����λ���|��Ԫ��

����(sh��)����Դ�����̮a�I(y��)�о�Ժ)

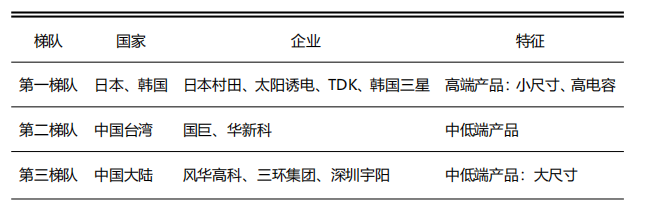

�����Α����I�����,����2021�ꔵ(sh��)���������ƄӽK��ռ�ȸ��_33.4%,����MLCC���đ����Ј�,����Σ��߶��b���I�����܇�o�S���,��ǰ���ߵ�ռ�ȿ�Ӌ���_63.2%,����܇���ƄӽK�˵ȸ߶��Ј��ɞ�����MLCC�Ј��������L������܊,��

�D4 2021��ȫ��MLCC��Ҫ�����I��ռ�Ƚy(t��ng)Ӌ

����(sh��)����Դ���Ї����Ԫ���ИI(y��)�f(xi��)����

���������n�a���D��,���҇���ȫ���еͶ�MLCC�Ј�ռ����(y��u)�ݵ�λ���Q�����ʬF(xi��n)�sСڅ��,������ȫ��MLCC�����Ј���ռ����Ҫ��λ�����ήa�I(y��),���oՓ���ƄӽK�ˣ�߀����܇�I��,������߶�MLCC�aƷ,�����҇�����ݡ��߿ɿ���MLCC�ȸ߶��մ�������Įa�I(y��)���Mչ�^��,�����y�ԝM������Ј�����,���M����ه�ȸߣ����,���߶�MLCC�о�ć��a������g,��

�������c��˾����

1.���h(hu��n)���F

���h(hu��n)���F�LJ�������մ����^��I(y��),�����Ԫ������������I�I(y��)������ռ�ȸ��_28.38%,��MLCCһֱ�������c�l(f��)չ�aƷ֮һ���aƷҎ(gu��)���w�V,����Ҫ�֞鳣Ҏ(gu��)�aƷ,���и߉��aƷ,����(ji��)�ܟ���MLCC���ߏ���MLCC,������늘OMLCC�����ϵ��,����2020���ԁ�����˾��ζ����Ӵa,�����Юa�ܔU��Ӌ�����ڸ�����,��С�ߴ��MLCC�aƷ�аl(f��)��ȡ���ش��Mչ,����˾�ь��F(xi��n)Ҏ(gu��)ģ�����a0201-2220�ߴ�ĸ��ݮaƷ,��MLCC�aƷ�Ԍ��F(xi��n)���|�ӏĆΌ�5㎛Ĥ��1㎛Ĥ����w�S,�����B�Ӕ�(sh��)�_��1000�ӣ���ͻ�Ƹ߶�MLCC���a�P�I���g,���Ƴ����ݸ߉�,���ߏ���MLCCϵ�ЮaƷ��

�D5 ���h(hu��n)���FMLCC�aƷ ���DԴ�����h(hu��n)���F��

2.�L�A�߿�

�L�A�߿���һ�Ҍ��T���¸߶�����Ԫ�������a�ĸ��¼��g��I(y��),�����Ԫ��������Ӳ��������I�I(y��)��������ռ�ȸ��_96.3%,���L�A�߿ƌ��F(xi��n)��MLCC��0105-2225ȫ�ߴ���̖�ĸ��w���ڲ��֘O����,���ΘO����,��܇Ҏ(gu��)�ȸ߶ˮaƷ����ȡ��ͻ�ƣ���0805Ҏ(gu��)���MLCC������10㎌������47㎌,��1206Ҏ(gu��)���MLCC������47㎌��ߵ�100㎌.�������F����,����˾�aƷĿǰ��������500�ӵĶѯB�����֮aƷҎ(gu��)�������/����~��늉����_��100㎌/500Vdˮƽ,���c���H���^��I(y��)�IJ�����sС,��

�D6 �L�A�߿�MLCCϵ�ЮaƷ���DԴ���L�A�߿ƣ�

�������g�y�c

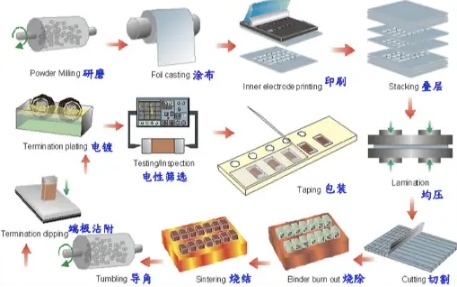

MLCC��һ�����Y��,���ؼ��g���pë���ĮaƷ,�������a���̰���13���h(hu��n)��(ji��)���������漰���ܶ���P�I�����Լ����Ĺ�ˇ���̵�ͻ��,�����кܸߵļ��g�ډ�,�����F(xi��n)���ݡ��߉�,���߿ɿ���MLCC�aƷ��Ҫ������늽��|�ı��ӻ�,������늽��|�ČӔ�(sh��)�������Ч��eЧ�ʵ�,����Ҫ�������¼��g�y�c��

�D7 MLCC���a���̣��DԴ���݃|Ͷ�Y��

1.�����Ƃ�

���w�ļ���,���w����С�Ⱥܴ�̶��ϛQ��MLCC�aƷ���|��,�����ݷ��w������������^���A���м������ӄ��M�и��ƶ��ɵģ����䷽�۵�Ҫ���^��,�����w����Խ��,���Ƴɵ��մɱ�Ƭ��Խ�������oՓ�ǻ��A��߀���䷽�۵��Ƃ�,�������҇�MLCC�a�I(y��)�^�鱡����һ�h(hu��n),������Ƃ�߶˷��w��Ҫ���Ʋ��϶˵��Ƃ似�g�ډ���

2.ӡˢ�B�Ӽ��g

С�ߴ���ݵ�MLCC���Ƃ��Ƿdz���������(zh��n)�Ե�,����Ҫ�ڷdz���,���dz�С�ı�Ĥ���|�϶ѯB�װٌ�������ǧ�ӡ�Ŀǰ,���ձ��ďS�̿��ԶѯB1000������,�����҇��ďS�̴�ֻ������300-500�����ң�ӡˢ�B�Ӽ��g�͇��H���Mˮƽ���߀�����^����,��

3.�������g

����MLCC��Ҫ���մɱ�Ĥ��ˢ懝{�������������ٝ{��,�����Dz�ͬ�{����Ûϵ��(sh��)���ڲ����˟��Y�r��Ҫ���]���ػ�ض�,���������ȶ�������,�����Ƃ乤ˇ��Ҫ���^�ߡ�

4.�O������

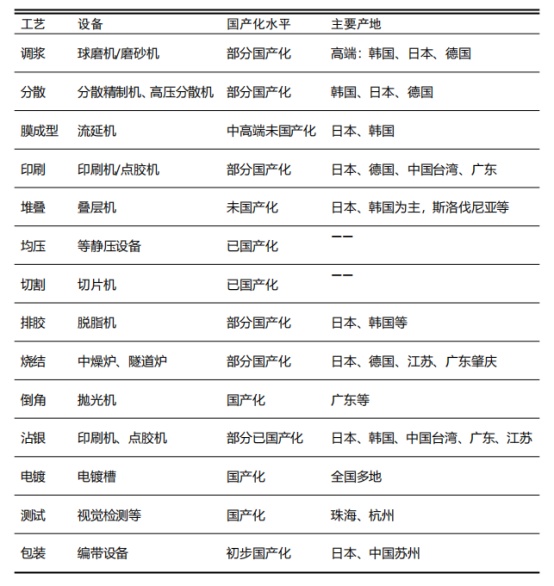

���˲���,����ˇ֮��,�����M�Ե��O��Ҳ��Ӱ푸߶�MLCC�����ܡ��҇���MLCC���a�O��ȷ����ѽ�ȡ���˺ܺõć��a���M��,�����絹��,���僡��yԇ�ȷ�����O��,���������әC,���B�әC�����Y�t���и߶��P�I�O����δ��ȫ���F(xi��n)���a��,��

��2 ����O����a����r

����,���O�䡢��ˇ���g����ֱ��Ӱ푵�MLCC�aƷ����K����,�����,�����O��-����-��ˇ���Ĵ�ֱһ�w�����ǏS�̰l(f��)չ�߶�MLCC�aƷ�����F(xi��n)���a����ıؽ�֮·,��

������Դ��

�Ї����Ԫ���ИI(y��)�f(xi��)��,�����̮a�I(y��)�о�Ժ�����h(hu��n)���F�پW,���L�A�߿ƹپW

���Ї����w�W������/��ͩ��

ע���DƬ���̘I(y��)��;,�������֙�Ո��֪�h��,��