�Ї����w�W(w��ng)Ӎ ����,��Yole Group���µ�Yole Intelligence�l(f��)���ˡ�2024�깦��ģ�K���b�ИI(y��)�F(xi��n)����,�����ָ��,���S��xEV�İl(f��)չ�����˹���ģ�K���b�����Ј������L,���A(y��)Ӌ��2029�꣬����ģ�K���b���ϵ��Ј�Ҏ(gu��)ģ����2023���23�|��Ԫ�������L��43�|��Ԫ,���ͺ�������L�ʞ�11%,��

2023-2029�깦��ģ�K���b�Ј��l(f��)չ

����ģ�K������Ҫ�֞��ЙC���ϡ����ٲ���,���մɲ��������,����ɱ���Ҫȡ�Q�ڲ��ϣ���оƬ�N�b,���մɻ�����Ϻͷ��b�ߴ��,��

���Ј�Ҏ(gu��)ģ������2023�깦��ģ�K���b���ϳɱ��s��23�|��Ԫ,���sռ����ģ�K���ɱ���30%,��2023-2029����b�����Ј�Ҏ(gu��)ģ�ͺ�������L�ʞ�11%��2029���Ј�Ҏ(gu��)ģ�_��43�|��Ԫ,��

����ɢ��װ�2023���Ј�Ҏ(gu��)ģ��6.51�|��Ԫ,����2029�ꌢ�_��10.7�|��Ԫ��2023-2029��ͺ�������L�ʞ�9%,��������մɻ������,��2023���մɻ�������Ј�Ҏ(gu��)ģ��4.82�|��Ԫ����2029�ꌢ�_��9.17�|��Ԫ,��2023-2029��ͺ�������L�ʞ�11%,��

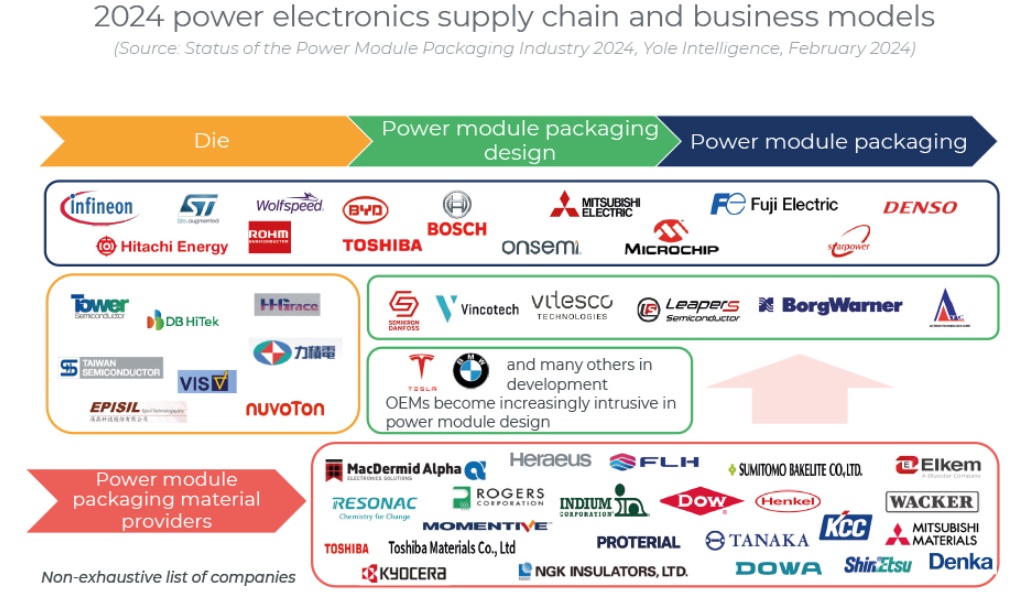

��ȫ����ց�����ȫ���I(l��ng)�ȵĹ���ģ�K����(y��ng)����Ҫ�ښW���ձ��ȵ^(q��),����Ӣ�w��,����ʿ늙C������늙C��,��ͬ�r��ȫ���I(l��ng)�ȵĹ���ģ�K���b���Ϲ���(y��ng)����Ҫ��������I(y��)���_��˹,������,��㟹�˾��3M��,���W����I(y��)���R����,���h�ߣ����ձ���I(y��)��Resonac,��Ferrotec,�����~���Proterial,������Kyocera��ͬ��Dowa,��늻�Denka,�������F����Tanaka���ձ��K��NGK Insulators����,��

������I(y��)�����ӌ������ɱ�����

���еͳɱ��ā�����I(y��)������,�����մɻ�����I(y��)�����L�����o�W����I(y��)�����ɱ�����,��ͬ�r,���ձ�������ڔU�����Ї����W�������ĘI(y��)��(w��),������,���ձ�NGK�^����Ӌ���ڲ��m���a(ch��n)�մɻ��塣ͬ�ӵĚW��������I(y��)Ҳ���l(f��)չ���c�D(zhu��n)�Ƶ�����,����Ҫ�����Ї�,�����磬�R���Ͻ����մɻ����Ŀ���s�������,���_��˹�댧�w�մɻ����Ŀ���s����K�ݵȵ�,���c��ͬ�r������ģ�K����(y��ng)��ϵĶ�������ѽ�(j��ng)��Ӌ�������a(ch��n)�D(zhu��n)�Ƶ����a(ch��n)�ɱ��͵ć���,����Խ��,���R���������_�R�၆�ȵ�,���@�����˸����ҵĸ���,�������˃r�������������˺����Ͳ�ُ�ĄәC,��

���õ����ܺ��͵ijɱ�Ҳ���ڳɞ鹦��ģ�K���b����Ŀ��

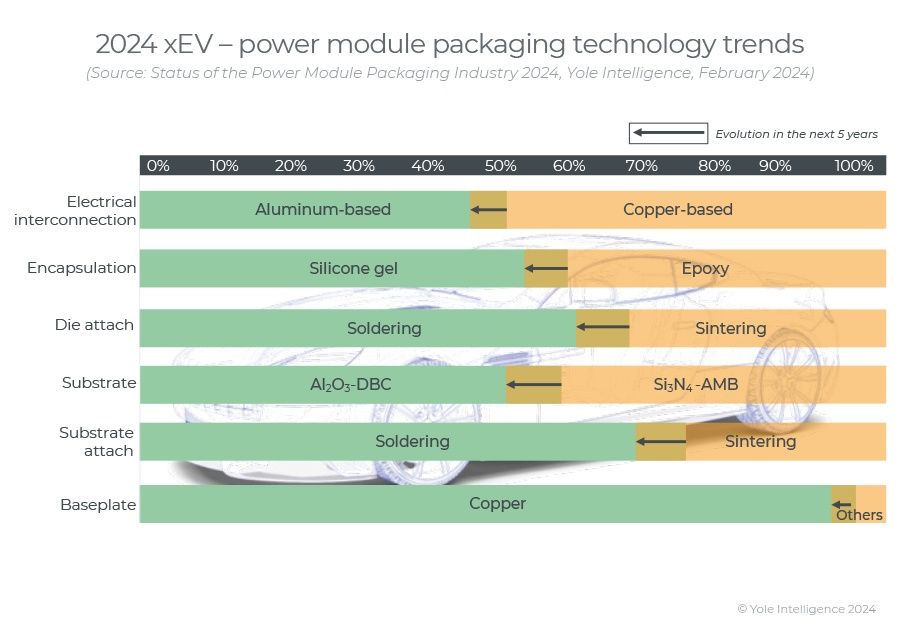

����ģ�K���b���g(sh��)����Ҫ��څ��֮һ���ڹ���ģ�K��Խ��Խ���ʹ��SiC-MOSFET����SiIGBT�����Ʒ,���e�nj���xEV��(y��ng)���,�����SiC����ģ�K�ĸ��l����,���߉���������ߜ�,����ɢ��߿ɿ���(y��ng)������,��SiC����ģ�K���b����Ҳ�ڲ���ظ��µ�����Ҫ��Ҳ����,�������y���Y(ji��)оƬճ��,�����M�ĵ��sɢ늸�늚⻥�B��Si3N4-AMB�r��,���Y(ji��)��(g��u)���װ��Լ��ߜط�(w��n)���ķ��b����,��

�p��ɢ�Ṧ��ģ�K���g(sh��)���Ј�������һꇟᳱ,��Ȼ���������(sh��)����ģ�K�����̺�ϵ�y(t��ng)��������Ҫ����(c��)��s���b���dȤ,������p����sģ�K����������S�༼�g(sh��)����(zh��n)���ߵijɱ�,��Ȼ�������Կ����ڸ߶ȏ��s�Įa(ch��n)Ʒ,��

���,�������ܡ��߿ɿ��Ĺ���ģ�K��������,���c��ͬ�r,�����õ����ܺ��͵ijɱ�Ҳ���ڳɞ鹦��ģ�K���b����Ŀ���,������^�ͳɱ��ĸ���ֵ�dz���������(zh��n)��,���������Ҫ�����˽��ģ�K���b���Ϻ�ģ�K�O(sh��)Ӌ��ģ�K�����Լ�ģ�K���ɵ�ϵ�y(t��ng)����K��(y��ng)����,���κ��½�Q�����ijɱ�Ч�涼����ڽK��ϵ�y(t��ng)���e�M���u��,�������H�H�����������e��

��Դ��Yole Group,�����w�W(w��ng)���g

���Ї����w�W(w��ng)������/���ࣩ

ע���DƬ���̘I(y��)��;,�������֙�(qu��n)��֪�h��