中國粉體網(wǎng)訊 2月19日,比亞迪高調官宣降價,,隨后,,五菱汽車、長安啟源,、哪吒汽車等紛紛跟進,。至此,2024年第一波新能源汽車降價潮突然而至,。

比亞迪等一眾車企為何開年就打出降價牌,?其實,在電池成本下探背景下,,占領不到10萬元的低價位區(qū)間,,向A級車市場迅速下沉,,或是新能源車企下一個發(fā)力點。

2023年以來,,我國動力鋰電池電芯價格持續(xù)下降,。方形動力電芯(磷酸鐵鋰)價格從2023年1月的0.82元/Wh,下跌至2023年12月的0.43元/Wh,,降幅超過47%;方形動力電芯(三元)價格從2023年1月的0.92元/Wh,,下跌至2023年12月的0.52元/Wh,,降幅超過43%。據(jù)統(tǒng)計,,2023年全年,,國際碳酸鋰價格跌幅超過 80%。澳大利亞工業(yè),、科學和資源部發(fā)布的報告預計,,2024 年全球鋰產量(碳酸鋰當量)將從2023年的100萬t增至130萬t,國際鋰價將進一步回落,。

在此背景下,,面對需求旺盛的低端市場,打造一款頗具性價比的A級純電車,,對于車企來說絕非難事,。曾經(jīng),比亞迪喊出了“油電同價,,顛覆燃油”的口號,。時隔一年,比亞迪話鋒一轉,,日前在其官方微博更是喊出了“電比油低”的口號,。

如此,新能源汽車用材料,,尤其是電池,、電機用關鍵礦產材料,不再“熱辣滾燙”了嗎?

其實在新能源汽車產業(yè)鏈中,,材料的作用和地位一直都極其重要,,尤其是電池材料的地位今后也很難被全面撼動。

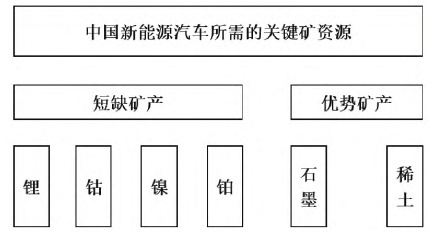

新能源汽車的關鍵材料幾乎貫穿和滲透整個產業(yè)鏈條的各環(huán)節(jié),。例如,,下游的整車,主要是汽車研發(fā)與制造,,其中包括輕量化材料等,。中游的零部件與物料,,主要是電池、電機,、電控等零部件制造和組裝環(huán)節(jié),,其中的電池產業(yè)鏈相對復雜,由電芯,、BMS(電池管理系統(tǒng)),、Pack(電池包)三個環(huán)節(jié)組成;電芯主要由正極,、負極,、隔膜以及電解液組成;BMS中最為重要的當屬電池熱管理系統(tǒng),,直接關系到電池的安全性能,。上游的礦產資源,是涉及新能源汽車各系統(tǒng)部件制造的礦資源,,主要涉及鉻,、鋁、鍺,、鈷,、錫、鐵,、銦,、鋅、錳,、鋯,、銀、金,、鎳,、銅、鎵,、稀土,、石墨、硒,、鎂,、硅、鉑,、鈦和鋰等23種,,其中的鋰、鈷,、鎳,、鉑,、稀土、石墨等6種為新能源汽車最關鍵的礦資源,。

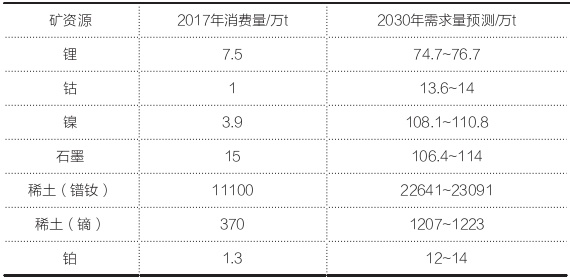

新能源汽車所需關鍵礦產資源量

從某些典型案例來看,,關鍵礦產時刻彰顯其不可替代性,以球形石墨為例,。據(jù)韓國《亞洲經(jīng)濟》1月22日消息,,韓國現(xiàn)代汽車集團向美國政府提交意見書,稱立即將“受關注的外國實體”(FEOC)制造或組裝的電池組件排除在電動汽車電池供應鏈的做法“不現(xiàn)實”,。韓國現(xiàn)代汽車稱,,截至2022年,全球100%的球形石墨和69%的合成石墨由中國生產和精煉,,其他國家不太可能在短期內尋找到可替代方案。為此,,韓國現(xiàn)代汽車建議美方制定一份不受產地限制,、可限時用于制造動力電池及其零部件的關鍵礦物清單,并將石墨納入其中,。

其實不僅是新能源汽車,,全球范圍內能源轉型背景下,相關礦產資源需求都在快速增長,。

粉體網(wǎng)編輯認為,,在更廣泛的應用層面,中長期的時間軸上看,,許多關鍵礦產資源一直短缺,,供應不足仍是常態(tài)。畸形的供需關系下,,鈷,、酸、鋰等資源持續(xù)降價,,這不能片面的解釋為行業(yè)“滾燙”或“退熱”,,它們依舊具備一熱再熱的價值,周期波動都可以視作價值的理性回歸,。

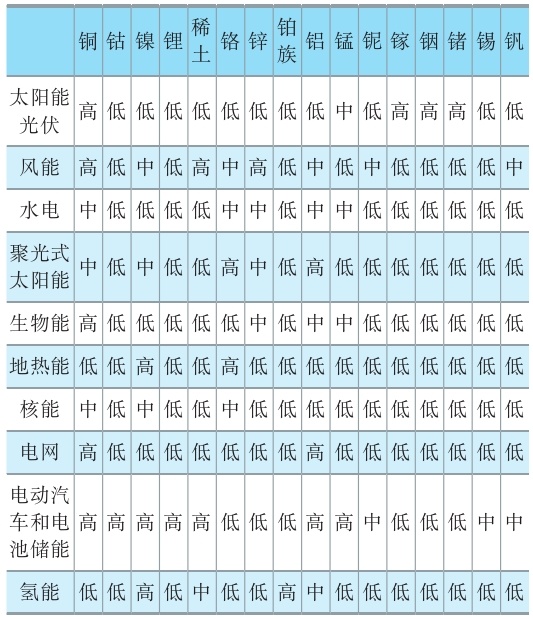

我國清潔能源轉型所需金屬礦產儲量

據(jù)CASEnergy1月23日消息,,世界經(jīng)濟論壇(WEF)發(fā)布《保障能源轉型礦產安全》白皮書。WEF指出,,關鍵低碳技術和能源解決方案在很大程度上依賴于礦產和金屬,,在全球能源加速轉型的背景下,預計到2030年,,清潔能源技術對關鍵礦產的需求預計將翻倍,。

清潔能源發(fā)展對關鍵礦產需求程度

據(jù)國際能源署IEA預測,,在現(xiàn)有政策情景(STEPS)中,2040年清潔能源所需礦產資源量比2020年增加4倍,;在可持續(xù)發(fā)展情景(SDS)下,,2040年清潔能源所需礦產資源量比2020年增加6倍。在SDS情景下,,鋰增長42倍,,用于清潔能源生產的鋰占全球鋰礦總需求的比例由2020年的30%左右提高至2040年的約90%;鈷增長21倍,,占總需求比例由近15%提高至70%左右,;鎳增長19倍、2040年總需求超60%,,銅和稀土占40%以上,,稀土元素的需求將增長7倍、銅增長3倍,。隨著全球清潔能源對礦產需求快速增長,。

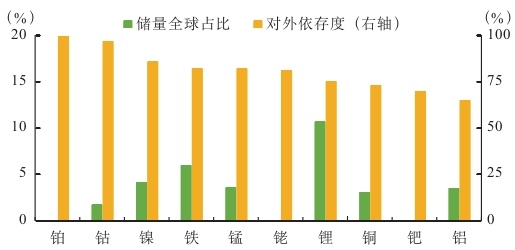

我國部分關鍵金屬礦產儲量全球占比與對外依存度

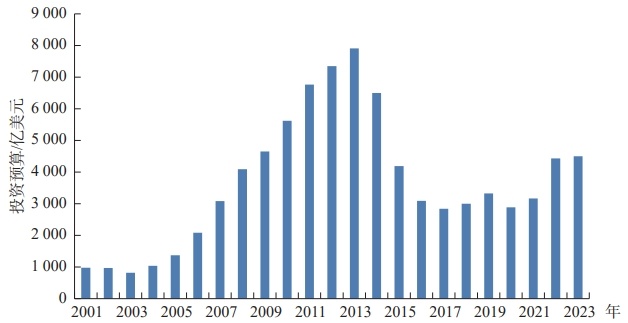

不過,近一兩年礦產勘探和采礦投資有所不足,,過去十年全球礦業(yè)資本支出降至不到收入的10%,,采礦供應鏈還面臨著復雜礦體、礦石品位下降等挑戰(zhàn),,加上勘探與生產之間長周期間隔,,關鍵礦產供應預計將無法滿足需求,成為影響清潔能源快速部署的重要制約因素,。

2001—2023年世界礦業(yè)開發(fā)項目投資預算

對此,,WEF已發(fā)起了“保障能源轉型礦產”(SMET)倡議,并提出10個高優(yōu)先級戰(zhàn)略,,包括降低采礦活動的資源強度,,提高資源效率和再利用水平;推動私營投資支持轉型,;提高關鍵礦產供需數(shù)據(jù)的透明度,;加快創(chuàng)新步伐,采用先進技術進一步降低關鍵礦產需求等,。

參考來源:

王震,,等:海洋關鍵礦產開發(fā)支持能源轉型研究,中國海油集團能源經(jīng)濟研究院

朱盛鐳,,等:新能源汽車關鍵材料的發(fā)展

比亞迪,、金融投資報、世界經(jīng)濟論壇等

(中國粉體網(wǎng)編輯整理/昧光)

注:圖片非商業(yè)用途,存在侵權告知刪除!