�Ї����w�W(w��ng)Ӎ ⁰������Ј�����(zh��n)����I(y��)�Լ������,���Ј������\(y��n)��,��δ����ô��?

1��2023��⁰ۮa(ch��n)�ܸśr

⁰�(li��n)���ؕ��L���ٽ�B,��2023��,��ȫ��⁰�ȫ�ИI(y��)�����������a(ch��n)�l����ȫ������⁰����a(ch��n)��I(y��)��42������������ӹ�/��̎������I(y��)��,����tʯ�ͣ��������ᷨȫ�����ʹ�Ʒ����Ʒ,���Լ��Ȼ����a(ch��n)Ʒ�����J���⁰ۼ��������P(gu��n)�a(ch��n)Ʒ�Ŀ����_(d��)��428�f��,���۳���ُ���ڱ���̎���Ĵ�Ʒ���֣���(sh��)�H�a(ch��n)����416�f��,��

⁰�

2023��,����tʯ�ͮa(ch��n)Ʒ�a(ch��n)����360�f����ռ���a(ch��n)����86.53%,������������3.22��(g��)�ٷ��c(di��n),���J��ͮa(ch��n)Ʒ�a(ch��n)����42�f����ռ���a(ch��n)���ı�����10.10%,���������½�2.3��(g��)�ٷ��c(di��n),������ϼ�(j��)��������ͮa(ch��n)Ʒ�a(ch��n)����14�f����ռ�Ȟ�3.37%,���������½�0.9��(g��)�ٷ��c(di��n),��

2023�꣬�Ȼ����a(ch��n)Ʒ�a(ch��n)����69.2.�f��,��������������19.5�f��,��������39.33%���Ȼ����a(ch��n)Ʒռ⁰ۿ��a(ch��n)����16.63%,��ռ��tʯ�ͮa(ch��n)Ʒ�a(ch��n)����19.22%,�����^֮���������@���ӡ�

2023���ڿɱ��^��42�����a(ch��n)��I(y��)��,���a(ch��n)�����ӵ���28��,��ռ�Ȟ�66.67%���½���11��,��ռ�Ȟ�26.19%,��2023��ף�ȫ�ИI(y��)42��ȫ������⁰���I(y��)���ڮa(ch��n)��ЧҎ(gu��)ģ��520�f��/��,���ИI(y��)ƽ���a(ch��n)�������ʞ�80.0%,���������½�3��(g��)�ٷ��c(di��n)��

�����J(r��n)��,�����a(ch��n)��Խ��Խ��,����(g��)���a(ch��n)�̵�Ҏ(gu��)ģԽ��Խ���LJ��H��⁰۹��I(y��)�İl(f��)չ����֮һ�,��F(xi��n)��,�����Ї����⣬ȫ���⁰����a(ch��n)��ֻ��10���,�����S��(sh��)17~18��,���C�Ϯa(ch��n)�ܞ�350�f��/������,�������M(j��n)һ��ָ�����҇���⁰۹��I(y��)Ҫ�ɴ������(qi��ng)��,����(y��ng)�m��(y��ng)���H����,���ӿ���̭���a(ch��n)�ܣ��Ą�(l��)���M(j��n)�a(ch��n)�ܼ沢�ؽM,��������p���a(ch��n)�̔�(sh��)��,���Y(ji��)��(g��u)�Ըĸ����ИI(y��)�l(f��)չ�ı���֮·��

2,���YԴ�c�Ј���⁰��ИI(y��)�Ĵ�����(zh��n)

δ��⁰��ИI(y��)�Ѓɴ�����(zh��n),��һ��⁵V�������Ј�,��⁵V����,���S�����(xi��ng)Ŀ��Ͷ�a(ch��n)���ԭ�϶�ȱ���}���M(j��n)һ���@�F(xi��n),��Ŀǰ,�����a(ch��n)�ԭ����Ҫ�a(ch��n)�؞��Ĵ������^(q��)���ӱ��еµ^(q��),���Լ�ɽ�|,���½��ȵ��^С�Vɽ���a(ch��n)�ܵĿ��w�U(ku��)���̶�����,�����M(j��n)�ڵV�Ĕ�(sh��)�����w�ϳ��½�څ��,�����۴���Ҳ�����T��_�����ء�δ��,��⁵Vԭ�ϵ��Ј�����ʧ�⌢�Ǵ���ʵ�����,��

ȫ�ИI(y��)42��ȫ�����͵�⁰����a(ch��n)���У����л־����ԭ���YԴ��ֻ��5��,������ďS��ֻ��ͨ�^��ͬ��������ُԭ��,���@�ںܴ�̶��Ͻo�������a(ch��n)�������_����,�����,���������v�Ȼ���⁰����a(ch��n)���õĸߙn�ԭ�Ϲ���(y��ng)��һ��(g��)�y�}�����ᷨ⁰�Ҳͬ�����R�ԭ�϶�ȱ��ƿ�i,��

�Ј�����,��2024��⁰ۮa(ch��n)Ʒ��Ͷ�a(ch��n)�(xi��ng)Ŀ�^�m(x��)ጷţ����K��Ϳ���ИI(y��)���M(j��n)������l(f��)չ�A��,�����⁰a(ch��n)Ʒ�����ι��^����ĬF(xi��n)��ĸ�׃?n��i)���r(sh��)�g����,���a(ch��n)�I(y��)��������^�m(x��)�������D(zhu��n)�ƣ�ͬ�r(sh��)ԭ�σr(ji��)���خa(ch��n)�I(y��)���������(d��o)Ӱ푻�����(qi��ng),���r(ji��)��ĵ�λ�\(y��n)���A�λ��Գ��m(x��),������,��߀�н�����Դ�������x�����R���½���U(ku��)�������ᷨ�(xi��ng)Ŀ����ʹ�����U(ku��)�a(ch��n)�(xi��ng)Ŀ��һ�����܌�(sh��)�F(xi��n),��δ��2��3���,��ȫ����⁰ۿ��a(ch��n)�܌�����������750�f�����njÕr(sh��)���������������Юa(ch��n)�ܵ�2������,��ռȫ�a(ch��n)�ܵ�2/3,��

�S�������a(ch��n)�ܵ���m(x��)Ͷ�a(ch��n)���Ј����^�m(x��)�ʬF(xi��n)��������ľ���,���䌍(sh��),��ǰ�ڳ��_(t��i)���°�a(ch��n)�I(y��)�����ь�⁰��ИI(y��)���x��a(ch��n)���^ʣ�a(ch��n)�I(y��)֮һ������,�����o��(c��)�Y(ji��)��(g��u)�Ըĸ(du��)��⁰��ИI(y��)�����Ȟ�F(xi��n)��(sh��),��

���ُ�(qi��ng)�{(di��o)���mȻ�����,�����H�Ј����Ї���⁰۵��Ј�֧��֮һ,������������ռ�a(ch��n)����1/3���ң����@���ǟo��,��

3,��⁰��M(j��n)���ڔ�(sh��)��(j��)����

��(j��)���P(gu��n)��(sh��)��(j��)�@ʾ��2023��1-11�·�,���Ї��M(j��n)��⁰���Ӌ(j��)�s7.33�f��,��ͬ���½�40.46%���M(j��n)�����p����4.98�f��,��⁰��M(j��n)�����½���Ҫ��?y��n)���?n��i)�Ј��嵭,����(du��)⁰��������ޣ���I(y��)�ɱ�������,��

�ij���������,��1-11����Ӌ(j��)���ڼs149.84�f����ͬ�����L17.14%,�����ڷ��~��(w��n)������,����(du��)⁰������a(ch��n)����һ�������á���֮���H�Ј�⁰ۮa(ch��n)���˳�,���������Ç���(n��i)⁰۳���,��δ��⁰۳��ڌ��^�m(x��)��(w��n)��������

�ij��ھ��r(ji��)����,��2023��11���Ї�⁰۳��ھ��r(ji��)�s2229.27��Ԫ/��,��ͬ�����L6.60%���h(hu��n)�����L0.80%��

�ij��ڇ�����,���҇�⁰�11�³��ڔ�(sh��)��ǰ�����ć��ң�ӡ��,���������n��,��������,��Խ�ϣ��քeռ��������16.45%,��7.07%,��4.89%��4.89%,��4.47%,��

4��⁰��������

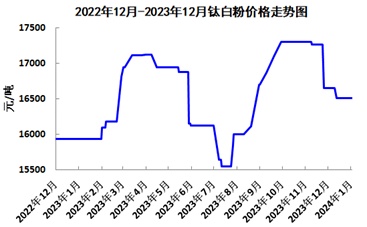

�ăr(ji��)�����,��2023�����w����⁰��Ј��r(ji��)���ϝq,���������(n��i)⁰۾��r(ji��)��15933.33Ԫ/������ĩ���r(ji��)��16483.33Ԫ/��,�����(n��i)�r(ji��)���ϝq,�����Ȟ�3.45%��

2023�������l(f��)չ����,��⁰������M�����߄�,����һ���ȣ�⁰���I(y��)�Ј������^��,���r(ji��)���ϝq,���ڶ����ȣ��ɱ�֧�Μp��,������һ��,���r(ji��)�����{(di��o)����������,������l(f��)�����q,���Ј����D(zhu��n)��Ͷ��w���S���r(ji��)���ϝq,�����ļ���,������(n��i)�K���Ј������嵭���Ј��r(ji��)���µ�,��

��(d��ng)ǰ�r(ji��)���ѱƽ��ИI(y��)��С��I(y��)�ɱ���,������(j��)�ٴ�ӯ�ڣ�����1��8��⁰��Ј��ۃr(ji��)15708Ԫ/��,����(du��)��(y��ng)�ИI(y��)��ë��161Ԫ/����ԭ���϶ˣ�⁾��V�r(ji��)���^��(qi��ng)��,������1��8���Ј��ۃr(ji��)2023Ԫ/��,���q��+1.25%���ЙC(j��)��(g��u)�J(r��n)��,��Ŀǰ⁰���I(y��)ͦ�r(ji��)���R(sh��)���f�^��(qi��ng),�����ۡ���������I(y��)���B�l(f��)���q�r(ji��)��,����(du��)�Ј��r(ji��)����һ���ľS��(w��n)����,������������Ҋ�֏�(f��)���E���A(y��)Ӌ(j��)⁰ۃr(ji��)���^�m(x��)�S�����������߄�,��

2024��,�����ӭ�Ӂ���⁰��Ј�������(zh��n)��

������Դ���V�|ʡͿ���ИI(y��)�f(xi��)��(hu��),���Ї�������(b��o),��⁰����ġ��Ї����Ṥ�I(y��)�f(xi��)��(hu��),����̩�����Ј�(b��o)��

(�Ї����w�W(w��ng)������/����)

ע���DƬ���̘I(y��)��;,�������֙�(qu��n)��֪?ji��ng)h����