�DƬ��(l��i)Դ��������

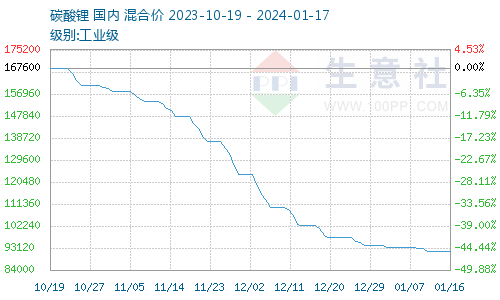

2023��̼��䇃r(ji��)����^��һ��ǧ��,������2023��12��31�չ��I(y��)��(j��)̼��䇇�(gu��)��(n��i)��Ͼ��r(ji��)�r(ji��)���94000Ԫ/��,���c1��1�վ��r(ji��)504000Ԫ/������½���81.35%��12��31��늳ؼ�(j��)̼��䇇�(gu��)��(n��i)��Ͼ��r(ji��)�r(ji��)���103000Ԫ/��,���c1��1�վ��r(ji��)525000Ԫ/������½���80.38%,��

���2023��̼��䇃r(ji��)����4�µ����΄����a(b��)��(k��)��9�µ���}�S�p�a(ch��n)ͦ�r(ji��)�@�ɲ��̕�������,��̼���ȫ��r(ji��)�ֵ�������֮��(sh��),��2023���̼��䇃r(ji��)���߄�(sh��)����ͨ�^(gu��)����(g��)�A��(l��i)���x��

��һ�A�Σ�1-4�£���̼��䇃r(ji��)����ٱ��������I(y��)��(j��)̼��䇵���65.48%,��늳ؼ�(j��)̼��䇵���61.9%,��

��2022�������Դ���b����(d��o)�£�2023��һ���ȵ�����ӆ��څ��,���������Դ��܇��(gu��)���a(b��)�N����,��2���r(sh��)���Ƴ��ġ�䇵V������Ӌ(j��)��,���S����܇���r(ji��)���N�����،�(d��o)����������Դ��܇�������ٷž������l(f��)�a(ch��n)�I(y��)朱��^�A(y��)��,���M(j��n)���Ƅ�(d��ng)̼��䇃r(ji��)����ٻ���,�����2-4����ȫ�a(ch��n)�I(y��)朳ʬF(xi��n)ȥ��(k��)���B(t��i)��̼��䇮a(ch��n)�����p,�������β��I��������,����}�S��(k��)�����؛�����@,���r(ji��)��������,��

�ڶ��A�Σ�5-7�£���̼��䇃r(ji��)��ӭ��(l��i)�̕����������I(y��)��(j��)̼��䇝q��59.77%,��늳ؼ�(j��)̼��䇝q��49%,��

��4����Ѯ�_(k��i)ʼ̼��䇃r(ji��)�����u���F(xi��n)���{(di��o)�E��5�r(ji��)��q�������U(ku��)��,�����˴r(ji��)����ϝq�������Ј�(ch��ng)���������Ӱ�,��ʹ�������Ůa(ch��n)���D(zhu��n)�����O���ϏS���_(k��i)���a(b��)��(k��)��(ji��)��,���Ј�(ch��ng)�����P(gu��n)ϵ��uƽ��,���S�������a(b��)��(k��)��ɣ��Ј�(ch��ng)��ُ(g��u)��u�ؚw����,����������δ��������r�r(ji��)���_(k��i)ʼ��(w��n)�л���,����֮2023��7��21��̼�����؛�ϼs�ڏV����؛���������н��ף������ս�����,��̼������кϼs���ʬF(xi��n)����ߵ�,��֮��(d��ng)̼��䇬F(xi��n)؛�r(ji��)���ٴ��M(j��n)������ͨ����

�����A�Σ�8-12�£���̼��䇃r(ji��)��һ·����,�����I(y��)��(j��)̼��䇵���65.69%,��늳ؼ�(j��)̼��䇵���64.97%��

8��̼��䇬F(xi��n)؛�r(ji��)������؛�Ј�(ch��ng)����(sh��)����(d��o),�������ٶ��M(j��n)һ���ӿ첢������ɱ�������,�����Ј�(ch��ng)���^�A(y��)��Ӱ��£�������I(y��)����(d��ng)ȥ��(k��)��,���M�������t��ُ(g��u),��9��ĩ������}�S�p�a(ch��n)��r(ji��)���A���Է�����������䇵V���r(ji��)ģʽ�D(zhu��n)׃,������ƣ��,����(k��)�����ȶ��������������ס������ꡰ����yʮ�����y(t��ng)����������Դ��܇�N�����L(zh��ng)�������@,�����w�a(ch��n)�I(y��)��ж��Ůa(ch��n)�s�p,����(du��)��ԭ������}�IJ�ُ(g��u)�B(t��i)���D(zhu��n)��,��ʹ��̼��䇃r(ji��)����m(x��)�µ���ͬ�r(sh��)�����YԴ������m(x��)����,���Ӵ�̼����Ј�(ch��ng)���o,��ʹ�Ãr(ji��)������ͳɱ�֧�Ρ�

2024��̼��䇹���(y��ng)�^(gu��)�,������m(x��)

2023��䇮a(ch��n)�I(y��)�����εV�a(ch��n)�����β��ϼ�����늳ؾ�̎���^(gu��)ʣ��B(t��i),�����o�����L(zh��ng)�ڮa(ch��n)���^(gu��)ʣ���^���_��2024�����,������,��������(gu��)��(n��i)�������(xi��ng)Ŀ��m(x��)Ͷ�a(ch��n)���£���ؕ�I(xi��n)�^������,��

���εV�a(ch��n)���棺2023 ��������YԴ����(y��ng)�������@,��������YԴ���o���m(x��)����������䇵V�������}����Ȼ�ǹ��o����������������܊,����(j��)�Ї�(gu��)���P(gu��n)��(sh��)��(j��)�y(t��ng)Ӌ(j��),��2023��1-10���Ї�(gu��)䇵Vʯ�M(j��n)�ڔ�(sh��)����362.1�f(w��n)����ͬ������65.9%,�����ЏİĴ������M(j��n)��297.6�f(w��n)��,��ͬ������48.7%���҇�(gu��)䇵V��(du��)���������50%����,���Ĵ�������Ȼ���Ї�(gu��)����䇵V�M(j��n)�ځ�(l��i)Դ��(gu��),��2024�����䇾��V��Ӌ(j��)����85�f(w��n)��䇾��V�a(ch��n)�ܣ��A(y��)Ӌ(j��)2024 ��Ĵ���������YԴ����(y��ng)���_(d��)��46.2�f(w��n)����̼��䇮�(d��ng)��LCE��,��ͬ�����L(zh��ng)22%,��

2023��䇾��V�r(ji��)���µ������^����2023��12����xʯ���V�r(ji��)���ѵ���1060��Ԫ/��,��ǰ�ڵV�r(ji��)�µ������^̼���С�ұ��^�����r(ji��)��ʽ�D(zhu��n)׃���M(j��n)��䇾��V�r(ji��)���������,���ڰĵV���ļ��ȵV�r(ji��)Մ�к�,�����ֵVɽ��I(y��)������M+1�Ķ��r(ji��)��ʽ���@��һ���̶���������䇵V��Ԓ�Z(y��)��(qu��n),���V�r(ji��)��(du��)̼��䇃r(ji��)���֧�Μp��,��

�c��(gu��)����ȇ�(gu��)��(n��i)��YԴ�(xi��ng)Ŀ�M(j��n)չ����(du��)�������������R�h(hu��n)������,���ຣ�����t���R��Ȼ�h(hu��n)�����Ӻͻ������ȶ��؉���,��2024���(gu��)��(n��i)䇵V����Ҫ������(l��i)�Է��¿h���¸C�V�^(q��)����ҜϵVɽ,��������ʯ��V�^(q��)ˮ�ϵV�δ����V��Ͷ�a(ch��n)�c����,�����}�������a(ch��n)����Ҫ��(l��i)�Բ젖���}��,�����_(t��i)���ˠ��}��������Ү�}��,���Y(ji��)�t�迨�}���ĔU(ku��)��,�����в젖���}���M�U(ku��)��4�f(w��n)��LCE�������a(ch��n)�����,��

�a(ch��n)���a(ch��n)�ܷ��棺�����(l��i)������Դ����������,����(gu��)��(n��i)̼��䇮a(ch��n)��ƽ��(w��n)���L(zh��ng)����2016�����a(ch��n)7.8�f(w��n)�����L(zh��ng)��2022���39.5�f(w��n)��,�����(f��)�����L(zh��ng)���_(d��)28%,��2023��1-12���҇�(gu��)̼��䇿��a(ch��n)���s46�f(w��n)����ͬ�����L(zh��ng)31.4%,��2023��̼��䇹���(y��ng)�������L(zh��ng),������r(ji��)�����У�����(r��n)ˮƽһ��,��̼����_(k��i)���ʻ�����50%����,����}�S���_(k��i)����ʼ�K���ߡ����Dz��������a(ch��n)��߀�������M(j��n)����Ͷ�a(ch��n),�����½�־��,�����x䇘I(y��)�����Ň�(gu��)�����(xi��ng)Ŀ���M(j��n)����Ͷ�a(ch��n),��δ��(l��i)���������(xi��ng)Ŀ߀����m(x��)ጷ�,���A(y��)Ӌ(j��)2024��a(ch��n)�������_(d��)59�f(w��n)����ͬ������30%,��

�M(j��n)���ڷ��棺��(j��)�Ї�(gu��)���P(gu��n)��(sh��)��(j��)�y(t��ng)Ӌ(j��),��2023��1-11��(gu��)��(n��i)��Ӌ(j��)�M(j��n)��̼���138413.1������Ӌ(j��)ͬ�����L(zh��ng)10.54%,���ڇ�(gu��)��(n��i)̼��䇹���(y��ng)����Ġ�B(t��i)��,���M(j��n)��̼��䇵IJ���������(du��)��(gu��)��(n��i)�Ј�(ch��ng)����һ���ĉ�����

2023��1-11���Ї�(gu��)̼��䇳��ڔ�(sh��)����9286��,��ͬ�Ȝp��2.6%,�������(l��i)������̼��䇮a(ch��n)����(w��n)������,����֮��(gu��)�H늄�(d��ng)��܇�Ј�(ch��ng)������܇��,��ԓ���g(sh��)·����Ҫԭ��������������䇣���˺��⌦(du��)�҇�(gu��)̼��䇵����������^����,��

2024��̼����������һ������

2023��̼������M(f��i)�^ȥ���s����24.6%,��������Ҫ������Դ��܇�̓�(ch��)���ИI(y��)ؕ�I(xi��n)��3C�ИI(y��)�����{(di��o)��,�����y(t��ng)����S��С��(g��)λ��(sh��)���L(zh��ng),��

��(d��ng)��늳��I(l��ng)��2023��1-11���Ї�(gu��)��(d��ng)��늳خa(ch��n)��628.7GWh,��ͬ�����q28.5%��2023��1-11���Ї�(gu��)��(d��ng)��늳��b�C(j��)��339.7GWh,��ͬ�����L(zh��ng)31.4%,���mȻ�b�C(j��)�����ٸ���늳خa(ch��n)�����٣����a(ch��n)���Ľ^��(du��)���L(zh��ng)�����f�����b�C(j��)��,�������@Ҳ��늳؎�(k��)��һֱ����Ӌ(j��)��ԭ��,��Ŀǰ늳؎�(k��)��^�֞������F�늳؎�(k��)�棬����Ŀǰ�����b�C(j��)���������ٶ�,�������F�늳�������5��(g��)��,����Ԫ늳�������1��(g��)�¡�

��(ch��)��늳��I(l��ng)��2023�ꃦ(ch��)���Ј�(ch��ng)�܇�(gu��)��(n��i)������,����(k��)�����,��ԭ���σr(ji��)�a(ch��n)���^(gu��)ʣ��Ӱ�,�����ٷž�,��2023��1-11���҇�(gu��)��(ch��)��늳خa(ch��n)����147.22GWh����ȫ��(ch��)���늳��A(y��)Ӌ(j��)��؛����220GWh,��ͬ�����L(zh��ng)38.1%,���������»��^�����@����؛�������A(y��)��,��2024���(k��)�扺���Լ���������ʌ�(du��)�ڃ�(ch��)���Ј�(ch��ng)߀���γɳ��m(x��)����,���A(y��)Ӌ(j��)2024��ȫ��(ch��)���늳صij�؛���ӽ�290GWh�����^ǰ����,����(ch��)��늳����ٌ��^�m(x��)�ž�,����(du��)��̼��䇵���������Ҳ�����@�ž����y�Ԟ�̼������M(f��i)�γ��^�������,��

����Դ��܇���棺2023���҇�(gu��)����Դ��܇�a(ch��n)�N�����ָ������L(zh��ng),��2023��1-12���҇�(gu��)����Դ��܇�a(ch��n)�N���քe�_(d��) 958.7�f(w��n)�v��949.5�f(w��n)�v��ͬ�ȷքe���L(zh��ng)35.8%��37.9%,���Ј�(ch��ng)ռ�����_(d��)31.6%,��1-11������Դ��܇����104.2�f(w��n)�v��ͬ�����L(zh��ng)75.7%,���S���Ї�(gu��)�Ј�(ch��ng)����Դ܇�B�ʳ��^(gu��)30%�����m(x��)�Ї�(gu��)�Ј�(ch��ng)���������ٻ������ž�,��������ԭ�ϵ�̼���̎����������,���a(ch��n)�I(y��)朸��h(hu��n)��(ji��)��(k��)��ɞ鳣�B(t��i)����(du��)��̼��䇵���������Ҳ���S֮�ž�,��

̼�����؛�Ј�(ch��ng)���Ą���

2023��7��21��,��̼�����؛�ڏV����؛��������������֮��,��LC2401�ϼs�Ē��ƃr(ji��)��24.60�f(w��n)Ԫ/���������ԁ�(l��i)̼���������؛�r(ji��)��ʬF(xi��n)��߅�µ�����,������������vʷ�µ�,���ڃr(ji��)�����10�f(w��n)Ԫ֮�H����؛�Ј�(ch��ng)����һ��(ch��ng)���ҵĶ�ղ���,���P����̼�����؛�r(ji��)���ͣ���͝qͣ��������F(xi��n),���R��������߀��(sh��)�δ������(d��ng)�����c�F(xi��n)؛��ƽ,����(d��ng)ǰ̼�����؛�r(ji��)������ǬF(xi��n)؛�Ј�(ch��ng)���L(f��ng)���(bi��o),��̼�����؛�r(ji��)��Ҫ��������֮�H�ŕ�(hu��)�w�F(xi��n)�ڬF(xi��n)؛�r(ji��)���ϡ����ԏ�̼�����؛�r(ji��)����¾Ϳ��Կ������ׂ�(g��)��̼��䇬F(xi��n)؛�ăr(ji��)��ˮƽ,��

չ��2024��,�����o�^(gu��)ʣ��(w��n)�}��Ȼ���Ј�(ch��ng)���������ڹ��o�^(gu��)ʣ�ı�����,���r(ji��)������M(j��n)һ����ɱ��ƽ�,���ɱ���(hu��)��(du��)̼��䇵ăr(ji��)���γ�һ��֧�Ρ���һЩ��С��}�S���ܕ�(hu��)�D(zhu��n)���Դ�������,���V�˺�ұ���˵�����(r��n)����Ҳ��(hu��)��څ�ں���,��������(y��ng)�˵ĉ����Ա��^��������,������Դ��܇�ИI(y��)��u�M(j��n)�������,����(du��)̼������������(d��ng)��u߅�H�������ڽ���ĸ���(sh��)��,�������댍(sh��)�F(xi��n)ͬ���������ஔ(d��ng)?sh��)��y��,������Դ��܇�ИI(y��)�ĸ�(j��ng)��(zh��ng)Խ�Ӽ��ң�܇�����r(ji��)�Ą�(d��ng)���^�鏊(qi��ng)��,������؛�Ј�(ch��ng)���c�ȵ�����,���ڬF(xi��n)(li��n)��(d��ng)��������(d��o)䇮a(ch��n)�I(y��)本F(xi��n)؛�r(ji��)��ؚw���ԣ�����ʹ�҇�(gu��)̼����ИI(y��)�γɽy(t��ng)һ�ăr(ji��)���wϵ,��2024��̼��䇃r(ji��)��IJ���(d��ng)�^2023���(hu��)����׃С,���V�˔_��(d��ng)�����o�˜p�a(ch��n)������������Ӱ�̼��䇃r(ji��)����P(gu��n)�I,���A(y��)Ӌ(j��)��������r(ji��)���µ���(hu��)ʹ������}�S����̝�p,��̼��䇃r(ji��)����������ĵ��c(di��n)ӭ��(l��i)�������������߶�����,��

����(l��i)Դ�������磩

1��17�Շ�(gu��)��(n��i)���ֵ^(q��)̼��䇈�(b��o)�r(ji��)��

�DƬ��(l��i)Դ�ھW(w��ng)�j(lu��),���քh

����

�������S�����a(ch��n)Ʒ����˾ ̼��� ��������25 ���� �r(ji��)�� 150.00 CAS��554-13-2�����S��(�a(ch��n)��)���Ĵ������a(ch��n)Ʒ�ȼ�(j��)�����I(y��)��(j��)����Ʒ�ƣ���(gu��)䇡������ȣ�120-300��Ŀ��������(zh��)���|(zh��)����(bi��o)��(zh��n)����(gu��)��(bi��o)������̖(h��o)��2055666�����Ƿ�Σ�U(xi��n)���W(xu��)Ʒ����������99����؛̖(h��o)��2015455�����a(ch��n)�أ��Ĵ������Ƿ��M(j��n)�ڣ���

������l(f��)�����a(ch��n)Ʒ����˾ ̼��� ��������5 ���� �r(ji��)�� 27.50����CAS��5248-9841�����S��(�a(ch��n)��)���Ї�(gu��)�����a(ch��n)Ʒ�ȼ�(j��)�����I(y��)��(j��)����Ʒ�ƣ���l(f��)�������ȣ�325��Ŀ��������̖(h��o)��̼��䇡����Ƿ�Σ�U(xi��n)���W(xu��)Ʒ����������99.3����؛̖(h��o)��2020-213�����a(ch��n)�أ��Ї�(gu��)�½������Ƿ��M(j��n)�ڣ���

�ӱ�

�`�ۿh�º�V�a(ch��n)Ʒ�ӹ��S ̼��� ��������1 ���� �r(ji��)�� 85.00 CAS��123�����S��(�a(ch��n)��)���ӱ������a(ch��n)Ʒ�ȼ�(j��)�����I(y��)��(j��)����Ʒ�ƣ��º㡡�����ȣ�800��Ŀ��������(zh��)���|(zh��)����(bi��o)��(zh��n)����(gu��)��(bi��o)������̖(h��o)��159�����Ƿ�Σ�U(xi��n)���W(xu��)Ʒ����������99����؛̖(h��o)��159�����a(ch��n)�أ��ӱ������Ƿ��M(j��n)�ڣ���

ʯ���f�о��ͿƼ�����˾ ̼��� ��������25 ���� �r(ji��)�� 488.00 CAS��JH-D101�����S��(�a(ch��n)��)�����ͿƼ������a(ch��n)Ʒ�ȼ�(j��)�����W(xu��)������Ʒ�ƣ����͡������ȣ�2500��Ŀ��������(zh��)���|(zh��)����(bi��o)��(zh��n)����(gu��)��(bi��o)������̖(h��o)��JH-D101�����Ƿ�Σ�U(xi��n)���W(xu��)Ʒ����������99.45%����؛̖(h��o)��95562�����a(ch��n)�أ��ӱ������Ƿ��M(j��n)�ڣ���

�Ϻ�

�Ϻ��W����(sh��)�I(y��)����˾ ̼��� ��������10�� �r(ji��)�� 580.00-630.00 CAS��554-13-2�����S��(�a(ch��n)��)���Ϻ������a(ch��n)Ʒ�ȼ�(j��)������������Ʒ�ƣ��W�𡡡����ȣ�80��Ŀ��������(zh��)���|(zh��)����(bi��o)��(zh��n)����(gu��)��(bi��o)�����Ƿ�Σ�U(xi��n)���W(xu��)Ʒ����������99.99%����؛̖(h��o)��20210318�����a(ch��n)�أ��Ϻ������Ƿ��M(j��n)�ڣ���

�Ϻ����˻��W(xu��)ԇ������˾ ̼��� ��������1 ƿ �r(ji��)�� 195.00 CAS��554-13-2�����S��(�a(ch��n)��)���Ϻ����ˡ����a(ch��n)Ʒ�ȼ�(j��)������������Ʒ�ƣ����ˡ������ȣ�50��Ŀ��������(zh��)���|(zh��)����(bi��o)��(zh��n)����(gu��)��(bi��o)������̖(h��o)��AR500G/ƿ�����Ƿ�Σ�U(xi��n)���W(xu��)Ʒ�������bҎ(gu��)��AR500G/ƿ����������98����؛̖(h��o)��554-13-2�����a(ch��n)�أ����,������Ƿ��M(j��n)�ڣ�����ɫ����(w��)���F(xi��n)؛������;��������(sh��)�(y��n)�����a(ch��n)ƷҎ(gu��)��AR500G/ƿ

���K

���Ҹ۱����^(q��)���f(xi��)�²��ϿƼ�����˾ ̼��� ��������2 ���� �r(ji��)�� 130.00 CAS��554-13-2�����S��(�a(ch��n)��)���ຣ�{(l��n)�ơ����a(ch��n)Ʒ�ȼ�(j��)�����I(y��)��(j��)����Ʒ�ƣ����صV�I(y��) �ຣ�{(l��n)�ơ������ȣ�500��Ŀ��������(zh��)���|(zh��)����(bi��o)��(zh��n)��GB/T11075-2013������̖(h��o)�����f(xi��)�����Ƿ�Σ�U(xi��n)���W(xu��)Ʒ����������99.2����؛̖(h��o)��̼��䇡����a(ch��n)�أ��ຣ ���ء����Ƿ��M(j��n)�ڣ���

�K�ݿ��T��������˾ ̼��� ��������50 ���� �r(ji��)�� 60.00 CAS��554-13-2�����S��(�a(ch��n)��)���½������a(ch��n)Ʒ�ȼ�(j��)�����I(y��)��(j��)����Ʒ�ƣ���(gu��)�a(ch��n)�������ȣ��ϸ�Ŀ��������(zh��)���|(zh��)����(bi��o)��(zh��n)����(gu��)��(bi��o)������̖(h��o)���ϸ��Ƿ�Σ�U(xi��n)���W(xu��)Ʒ����������99.5����؛̖(h��o)��99�����a(ch��n)�أ��½������Ƿ��M(j��n)�ڣ���

ע���Ј�(ch��ng)�r(ji��)��r(sh��)��׃��(d��ng),���Ї�(gu��)���w�W(w��ng)�r(ji��)��H�����������w�r(ji��)���Ԯ�(d��ng)�r(sh��)�S�҈�(b��o)�r(ji��)���(zh��n)