中國粉體網(wǎng)訊 2023年,是中國光伏市場風(fēng)云變幻的一年,,光伏價(jià)格波動(dòng)式下跌,,疊加電池技術(shù)迭代提速,行業(yè)內(nèi)卷程度前所未有,。中國粉體網(wǎng)提取關(guān)鍵詞以提示行業(yè)的未來方向,。

擴(kuò)產(chǎn)

2023年,硅料,、硅片,、電池片和組件環(huán)節(jié)都經(jīng)歷了大幅度的擴(kuò)產(chǎn)。據(jù)不完全統(tǒng)計(jì),,2023年,,多晶硅領(lǐng)域投產(chǎn)的項(xiàng)目達(dá)到16個(gè)左右,落地產(chǎn)能達(dá)到107.3萬噸,;硅棒,、硅片環(huán)節(jié)投產(chǎn)項(xiàng)目21個(gè),落地產(chǎn)能348GW,;電池片環(huán)節(jié)投產(chǎn),、試產(chǎn)項(xiàng)目有60個(gè),落地產(chǎn)能約480.15GW,;組件環(huán)節(jié)投產(chǎn)項(xiàng)目47個(gè),,落地產(chǎn)能約269.95GW。光伏電池片環(huán)節(jié)簽約的項(xiàng)目有79個(gè),,開工的項(xiàng)目有40個(gè),,投產(chǎn)的項(xiàng)目有60個(gè)。

盡管產(chǎn)能過剩的聲音于2022年就不絕于耳,,但2023年擴(kuò)產(chǎn)的勢頭有增無減,。

產(chǎn)能過剩

經(jīng)過瘋狂擴(kuò)產(chǎn)后,隨之而來的是全產(chǎn)業(yè)鏈的產(chǎn)能過剩,。據(jù)統(tǒng)計(jì),,2022年硅片、電池片和組件產(chǎn)能分別為628,、559和574GW,,2023年硅片、電池片和組件環(huán)節(jié)產(chǎn)能分別為828,、886和853GW。到2024年,,硅片,、電池片和組件環(huán)節(jié)產(chǎn)能預(yù)計(jì)都將增長至1000GW左右,。

2023年成為光伏產(chǎn)能釋放最快的一年。前三季度,,晶科,、晶澳、隆基,、通威四大光伏產(chǎn)業(yè)鏈龍頭企業(yè),,以及天合光能、阿特斯等投建項(xiàng)目金額合計(jì)已超5540億元,,光伏市場產(chǎn)能競賽愈演愈烈,。

自從5月上海SNEC國際光伏展以來,隆基李振國,、天合高紀(jì)凡,、晶澳靳保芳、晶科李仙德,、協(xié)鑫朱共山,、通威劉漢元、陽光曹仁賢,、阿特斯瞿曉鏵等八大光伏巨頭掌門人均談及過產(chǎn)能過剩話題,。為此,工信部在一次光伏企業(yè)座談會(huì)上也談到了產(chǎn)能過剩問題,。

種種跡象顯示,,光伏行業(yè)產(chǎn)能過剩已成為不爭的事實(shí)。

價(jià)格下行

2023年以來,,硅料價(jià)格快速下行,,曾經(jīng)“擁硅為王”的硅料企業(yè)又在數(shù)月之間經(jīng)歷了“冰火兩重天”。數(shù)據(jù)顯示:與2022年30萬元/噸的高位相比,,硅料目前已經(jīng)跌去70%,。

硅料價(jià)格的大跌,帶動(dòng)了整個(gè)產(chǎn)業(yè)鏈價(jià)格的下跌,。

硅片環(huán)節(jié),,M10硅片6.7元/片降至2.3元/片,G12硅片由6.7元/片降至3.3元/片,,跌幅均超過50%,。

電池片環(huán)節(jié),,曾每瓦高達(dá)1元以上的電池片目前已跌至0.5元左右,。

組件價(jià)格更加“一路向下”,光伏組件價(jià)格自年初的1.9元/W左右,,跌至目前不到1元/W,,價(jià)格已近腰斬,。

N型電池技術(shù)路線之爭

2023年,光伏產(chǎn)業(yè)迭代升級(jí)步伐全面加快,,N型電池取代P型電池已成不可阻擋的大趨勢,。同時(shí),圍繞TOPCon,、HJT和IBC三大先進(jìn)N型電池技術(shù)的主流之爭也拉開了大幕,。

晶科能源、晶澳科技,、天合光能,、中來股份,、阿特斯,、一道新能堅(jiān)定看好TOPCon,,華晟新能源,、東方日升和泉為科技堅(jiān)定唱多HJT,BC電池陣營里則有隆基綠能和愛股份兩大廠商,,擁有建成的BC電池組件產(chǎn)能,。

2023年年9月,隆基綠能董事長鐘寶申表示,,BC類電池在未來將逐步取代TOPCON電池,,預(yù)計(jì)在接下來的5-6年內(nèi),BC類電池將成為晶硅電池的主流技術(shù),。一時(shí)之間,N型技術(shù)路線紛爭涌起,,再掀風(fēng)浪,。

極致內(nèi)卷

“供需動(dòng)蕩、技術(shù)迭代,、競爭顛覆”——這是晶科能源和晶科科技董事長李仙德對(duì)2023年光伏市場的精準(zhǔn)概括,。

但如果要用一個(gè)詞語來描述市場的直觀表現(xiàn),那無疑是“極致內(nèi)卷”,。自2023年以來,,光伏價(jià)格波動(dòng)式下跌,疊加電池技術(shù)迭代提速,,行業(yè)內(nèi)卷程度前所未有,。

由于全產(chǎn)業(yè)鏈的供應(yīng)從2021,、2022年的緊平衡局面轉(zhuǎn)為供大于求的局面,全產(chǎn)業(yè)鏈產(chǎn)品價(jià)格松動(dòng),,引發(fā)了同業(yè)競爭極為激烈。這種行業(yè)內(nèi)卷在組件端體現(xiàn)的尤為明顯,。從5月份開始,,先知先覺的光伏組件廠商不斷壓低組件招標(biāo)價(jià)格,以獲得中標(biāo)機(jī)會(huì),。到10月份,,央國企組件招標(biāo)價(jià)格砸破1元/瓦心理關(guān)口,破了廠商的盈虧平衡線,。

這次內(nèi)卷,,就連頭部大廠都猝不及防。隆基綠能在2023三季報(bào)業(yè)績說明會(huì)上坦承誤判了市場形勢,,失誤之一就是到二季度友商以低價(jià)訂單搶占市場的時(shí)候,,隆基沒有跟進(jìn),影響了組件銷售和四季度交付,。爾后,,隆基也加入了組件價(jià)格戰(zhàn)行列。

光伏組件廠商阿特斯陽光電力集團(tuán)的創(chuàng)始人,、董事長兼首席執(zhí)行官瞿曉鏵曾公開表示:“光伏行業(yè)現(xiàn)在已處于‘史上最強(qiáng)內(nèi)卷進(jìn)行時(shí)’,,所以大家不要去期待明年光伏能有特別高的單瓦盈利能力�,!�

消納危機(jī)

分布式光伏正陷入消納困境,。

2023年6月,為解決分布式光伏接網(wǎng)受限等問題,,國家能源局在全國范圍選擇山東,、黑龍江、河南,、浙江,、廣東、福建6個(gè)試點(diǎn)省份,,每個(gè)省選取5-10個(gè)試點(diǎn)縣(市)開展分布式光伏接入電網(wǎng)承載力及提升措施評(píng)估試點(diǎn)工作,。

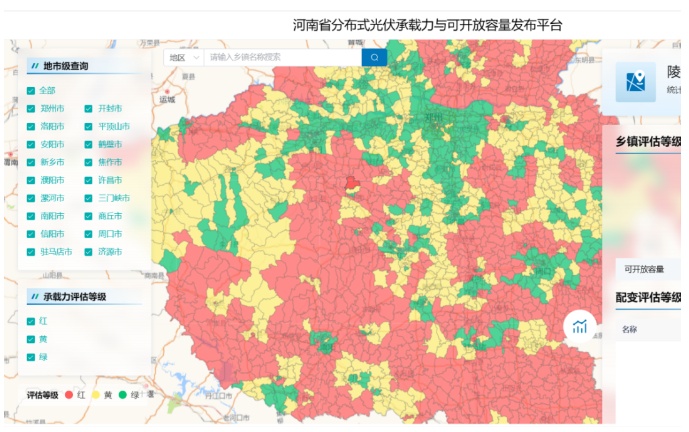

其中,河南明確分布式光伏開發(fā)紅,、黃,、綠區(qū)域,按季度向社會(huì)公布,,并適時(shí)縮短測算公布周期,;優(yōu)先支持綠色區(qū)域內(nèi)的分布式光伏項(xiàng)目,,黃色、紅色區(qū)域內(nèi)的分布式光伏項(xiàng)目,,待落實(shí)消納條件后,,再行開發(fā)建設(shè)。根據(jù)河南省能源大數(shù)據(jù)中心公布的情況,,河南不同區(qū)域的承載力情況如下圖所示,,河南整體上已經(jīng)處于紅黃狀態(tài),綠色區(qū)域較小,。

消納難題不只發(fā)生在試點(diǎn)省份,。

四季度以來,安徽,、廣東,、河南、湖南等超過20個(gè)省,、市地區(qū)出臺(tái)政策規(guī)范分布式光伏市場,,其中包括暫緩分布式光伏備案,或規(guī)定不得開工,、不予并網(wǎng)情形,。消納問題導(dǎo)致的備案困難已非個(gè)例,新能源項(xiàng)目大量入市后,,在由于容量明顯不足造成消納難未解決的情況下,,分布式光伏能否在明年繼續(xù)大規(guī)模開發(fā)也暫且存疑。

中國新能源電力投融資聯(lián)盟秘書長彭澎表示:“不管是河南,、廣東公布的試點(diǎn)結(jié)果,,還是其他一些地區(qū)發(fā)布的分布式光伏發(fā)電項(xiàng)目備案或發(fā)展相關(guān)通知,最直接的影響就是沒有消納空間的地區(qū)不能再新建分布式光伏發(fā)電項(xiàng)目了,,肯定會(huì)對(duì)分布式光伏新增裝機(jī)產(chǎn)生一定抑制,。但從另一方面來說,促消納早已成為分布式光伏發(fā)展的主線,�,!�

光伏用地政策收緊

隨著光伏裝機(jī)容量的快速增長,用地需求也隨之增加,。光伏用地政策正面臨愈發(fā)嚴(yán)峻的形勢,。

進(jìn)入“十四五”之后,隨著18億畝耕地紅線政策以及國土三調(diào)的調(diào)整推進(jìn),,此前的光伏用地政策不再適用,,行業(yè)一直等待新政策出臺(tái),為項(xiàng)目推進(jìn)提供支撐。

2023年4月,,國家出臺(tái)《關(guān)于支持光伏發(fā)電產(chǎn)業(yè)發(fā)展規(guī)范用地管理有關(guān)工作的通知》,,明確提出,光伏發(fā)電項(xiàng)目選址應(yīng)當(dāng)避讓耕地,,新建,、擴(kuò)建光伏發(fā)電項(xiàng)目,一律不得占用永久基本農(nóng)田,、基本草原,、Ⅰ級(jí)保護(hù)林地和東北內(nèi)蒙古重點(diǎn)國有林區(qū)。所有光伏方陣用地一律不得占用耕地,。

某開發(fā)人員表示,新的用地政策比“十三五”時(shí)期要更嚴(yán)格了,,但有規(guī)則可依對(duì)于投資企業(yè)來說就可以適當(dāng)?shù)囊?guī)避風(fēng)險(xiǎn),,否則受用地影響,很多項(xiàng)目是無法推進(jìn)的,,尤其是中東部以及西南部分林草,、耕地較多的省份。

但實(shí)際上,,由于光伏用地政策涉跨部門管理,,在執(zhí)行過程中,各省甚至各地區(qū)的光伏用地政策卻不盡相同,。不少新建,、在建或存量項(xiàng)目受水利、用地政策調(diào)整而被拆除,,比如潁上縣焦崗湖聚安光伏項(xiàng)目因侵占湖泊被拆除,、海南臨高某企業(yè)光伏項(xiàng)目非法占地拆除、景縣疆能50兆瓦農(nóng)光互補(bǔ)光伏侵占耕地被拆除等,。

由于新舊政策更替,,光伏項(xiàng)目用地性質(zhì)的界定存在不清晰的情況,導(dǎo)致土地作為稀缺資源,,用地矛盾進(jìn)一步加劇,。

從國家發(fā)展全局和光伏產(chǎn)業(yè)健康發(fā)展考量,光伏用地政策的收緊是科學(xué)的研判,,無可厚非,。但是,想要徹底理解中央級(jí)政策和各地政策的差異,、新舊政策的差異,,著實(shí)不易。

分時(shí)電價(jià)

2023年下半年以來,安徽,、河北,、浙江、福建,、甘肅,、青海、遼寧,、新疆,、寧夏、內(nèi)蒙古等多地發(fā)布文件,,進(jìn)一步完善分時(shí)電價(jià)政策,;湖北省出臺(tái)了“征求工商業(yè)分時(shí)電價(jià)機(jī)制有關(guān)意見的通知”;云南擬從2024年1月1日起開始實(shí)施分時(shí)電價(jià)(居民和農(nóng)業(yè)用電除外),;山東省優(yōu)化了工商業(yè)分時(shí)電價(jià)政策,,于2024年1月1日起開始執(zhí)行。

從市場反饋來看,,或調(diào)整金融政策,、或考慮配置儲(chǔ)能。分時(shí)電價(jià)政策的出臺(tái)將對(duì)工商業(yè)分布式光伏投資收益造成一定影響,。

全面配儲(chǔ)

構(gòu)建新型電力系統(tǒng),,發(fā)展光伏+都離不開儲(chǔ)能。

據(jù)統(tǒng)計(jì),,內(nèi)蒙古,、福建、山東,、甘肅,、安徽、青海,、江西,、江蘇、廣西,、西藏,、廣東、云南,、湖北,、貴州、河南,、陜西和河北對(duì)風(fēng)電,、光伏都有一定的強(qiáng)制配儲(chǔ)要求,且越來越嚴(yán)格。

進(jìn)入2023年,,儲(chǔ)能在能源市場的“剛需”身份進(jìn)一步確定,,國內(nèi)關(guān)于強(qiáng)制配儲(chǔ)、以配儲(chǔ)換消納的地區(qū)數(shù)量明顯上升,,且配儲(chǔ)要求正發(fā)生在工商業(yè),、戶用光伏等分布式光伏身上。下半年,,河南,、河北、湖南等地相繼出臺(tái)了征求意見或試行政策,,計(jì)劃在全省范圍內(nèi)開展分布式光伏配置儲(chǔ)能,。

有消息透露,分布式光伏全面配儲(chǔ)時(shí)代即將來臨,,相關(guān)政策或已在路上,。

光伏大洗牌

隨著硅料跌到6萬元/噸,觸及二,、三線廠商成本線,組件跌破1元/瓦的成本線,,光伏行業(yè)內(nèi)部的洗牌已經(jīng)在所難免,。

2023年下半年以來,包括皇氏集團(tuán),、樂通股份,、奧維通信等近十家公司開始放棄或削減其光伏項(xiàng)目投資。

一部分廠商可能因虧損而兜售項(xiàng)目,,或出現(xiàn)資金鏈斷裂而破產(chǎn)的情形,。按照未來將有50%以上的光伏廠商被淘汰出局的預(yù)期,這次行業(yè)大洗牌會(huì)相當(dāng)猛烈,。

(中國粉體網(wǎng)編輯整理/星耀)

注:圖片非商業(yè)用途,,存在侵權(quán)請(qǐng)告知?jiǎng)h除!