�Ї�(gu��)���w�W(w��ng)Ӎ ��܇(ch��)Ϳ��һ����ָͿ�b����܇(ch��)�ȸ��(l��i)܇(ch��)�v܇(ch��)�����㲿���ϵ�Ϳ��,���ɷ֞���܇(ch��)ԭ�SͿ�Ϻ���܇(ch��)���a(b��)��ɴ��(l��i),���ļ��g(sh��)������(l��i)������܇(ch��)Ϳ��߀��һ�(l��i)�w�F(xi��n)Ϳ���ИI(y��)���g(sh��)ˮƽ�ĸ�����Ϳ��Ʒ�N,�������(l��i),�����M(f��i)�ߌ�(du��)��܇(ch��)���^Ҫ��Խ��(l��i)Խ���ӻ����r(sh��)�л�,���Ķ��̼�����܇(ch��)Ϳ���Ј�(ch��ng)�İl(f��)չ,��

1��ȫ����܇(ch��)Ϳ���Ј�(ch��ng)����

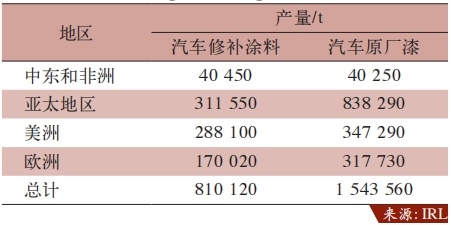

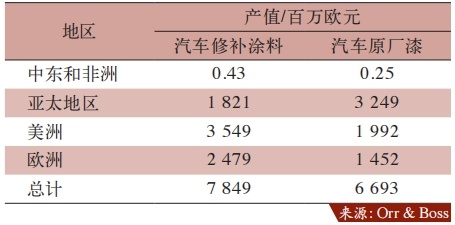

��(j��)Orr&Boss��˾�Č�(zhu��n)���A(y��)Ӌ(j��),��2021����2026�����g,����܇(ch��)Ϳ���Ј�(ch��ng)ÿ�ꌢ��4.5%�ď�(f��)�������L(zh��ng)�ʣ�CAGR�����L(zh��ng)����܇(ch��)ԭ�S�Ἒ(x��)���Ј�(ch��ng)�����L(zh��ng)�ٶȣ�4.6%���A(y��)Ӌ(j��)�Կ������a(b��)Ϳ�ϼ�(x��)���Ј�(ch��ng)��4.3%��,��

2021��ȫ����܇(ch��)Ϳ�Ϯa(ch��n)�������^(q��)���(l��i)�̈́��֣�

2021��ȫ����܇(ch��)Ϳ�Ϯa(ch��n)ֵ�����^(q��)���(l��i)�̈́��֣�

�A(y��)Ӌ(j��)�����������a(b��)Ϳ�ϵď�(f��)�������L(zh��ng)����ߣ�7.5%��,���W����ͣ�0.1%��,������܇(ch��)ԭ�S���I(l��ng)��Orr&Boss��˾�A(y��)�y(c��)�������������ď�(f��)�������L(zh��ng)�ʷքe��7%��6.7%,���Ж|�ͷ��������L(zh��ng)���A(y��)Ӌ(j��)�s��6.5%,��δ��(l��i)4�꣬���ޣ�4.5%���͚W�ޣ�4.2%������(sh��)�F(xi��n)�е����L(zh��ng)��,��ʹ�ò�ͬ���ĺ͏�(f��)�ϲ��Ͽ��Ԍ�(sh��)�F(xi��n)��܇(ch��)���p����,������(hu��)�Ƅ�(d��ng)ԓ�Ј�(ch��ng)�Ą�(chu��ng)�°l(f��)չ����ȫ�O(sh��)��������Լ���(du��)LIDAR���������_(d��)���əz�y(c��)����Ϳ�Ϯa(ch��n)Ʒ������Ҳ�����,��

2,���Ї�(gu��)��܇(ch��)Ϳ���Ј�(ch��ng)����

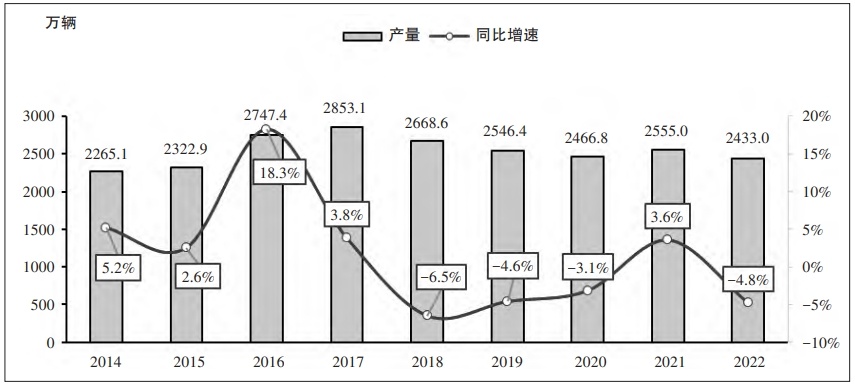

��1���҇�(gu��)��܇(ch��)�����������^������L(zh��ng)���g

��܇(ch��)Ϳ���c��܇(ch��)�Ј�(ch��ng)���w�����L(zh��ng)�΄�(sh��)�Լ��������a(ch��n)����(sh��)�������L(zh��ng)��ֱ���P(gu��n)ϵ�����΄�(sh��)����܇(ch��)�Ј�(ch��ng)�����^������L(zh��ng)���g,����(j��)��������(sh��)��(j��)�y(t��ng)Ӌ(j��),��2023��9�£�ȫ��(gu��)��܇(ch��)�������_(d��)4.3�|�v,���^2022��12�µ����L(zh��ng)1.1�|�v,����ǧ�˱��Ё�(l��i)�����҇�(gu��)ǧ����܇(ch��)��������2012���89�v��ߵ�2022���226�v,���ѳ��^(gu��)����ƽ��ˮƽ,�������@�����ڰl(f��)�_(d��)��(gu��)�ҡ�Ŀǰ�l(f��)�_(d��)��(gu��)��ǧ����܇(ch��)���������w��500-800�v��ˮƽ,�������҇�(gu��)��2-4��,���f(shu��)���҇�(gu��)ǧ����܇(ch��)�����������^������L(zh��ng)���g��

2014��2022���Ї�(gu��)��܇(ch��)���a(ch��n)�\(y��n)���߄�(sh��)

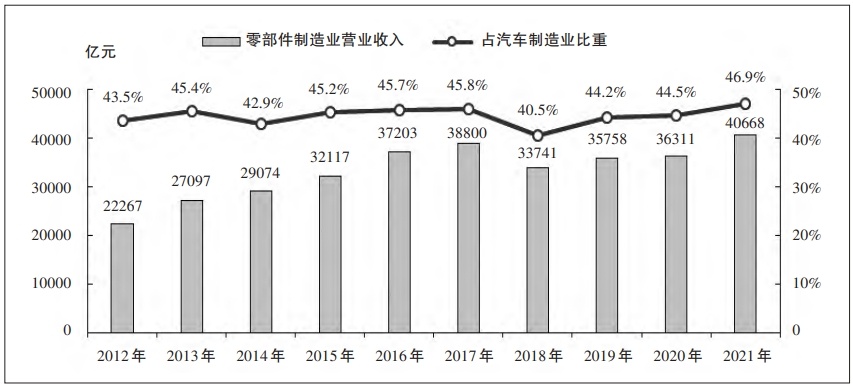

2012-2021���Ї�(gu��)�㲿������I(y��)�I(y��ng)��Ҏ(gu��)ģ������(r��n)���~

�ij����Ј�(ch��ng)�l(f��)չ��ց�(l��i)��,��2022��ȫ��(gu��)��84��(g��)���е���܇(ch��)���������^(gu��)���f(w��n)�v,���c2021�����������5��(g��)������,���ɶ�,���ؑc���Ϻ����^(gu��)500�f(w��n)�v,���K��,�����ݡ�����,����h���^(gu��)400�f(w��n)�v,�����ڡ��|ݸ,������13��(g��)���г��^(gu��)300�f(w��n)�v���ij��l(xi��ng)�l(f��)չ�B(t��i)��(sh��)������2020���_(k��i)ʼ,������Դ��܇(ch��)���l(xi��ng)���(d��ng)��������(d��ng)���r(n��ng)������Դ��܇(ch��)���M(f��i)������2021������Դ��܇(ch��)���l(xi��ng)܇(ch��)���N(xi��o)��106.8�f(w��n)�v,��ͬ�����L(zh��ng)169.2%�,�������Դ����(ch��)���l(xi��ng)�����ջ�Ч��(y��ng)���H����(d��ng)���r(n��ng)���������M(f��i)����,��ͬ�r(sh��)�Ƅ�(d��ng)��Q늻��A(ch��)�O(sh��)ʩ���O(sh��)�����³����l(xi��ng)�(zh��n)���r(n��ng)��^(q��)�������ڿsС���l(xi��ng)��e,���M(j��n)һ�����Ƴ��l(xi��ng)(li��n)��(d��ng)�l(f��)չ��

������,���҇�(gu��)��܇(ch��)�����^�m(x��)�����^��ˮƽ,��܇(ch��)������_(k��i)�غ����Ј�(ch��ng)������(j��)���P(gu��n)����(sh��)��(j��)�y(t��ng)Ӌ(j��),��2022���҇�(gu��)��܇(ch��)�����ױP(p��n)������332.0�f(w��n)�v,��ͬ�����L(zh��ng)56.8%����2021���״�ͻ��200�f(w��n)�v���P(gu��n)֮��,���ٶȿ�Խ300�f(w��n)�vˮƽ,����܇(ch��)�����^�m(x��)�����^��ˮƽ��

2005-2022���҇�(gu��)��܇(ch��)���ڔ�(sh��)�������ױP(p��n)��

��2���҇�(gu��)��܇(ch��)Ϳ���Ј�(ch��ng)������ֺͰl(f��)չ�F(xi��n)��

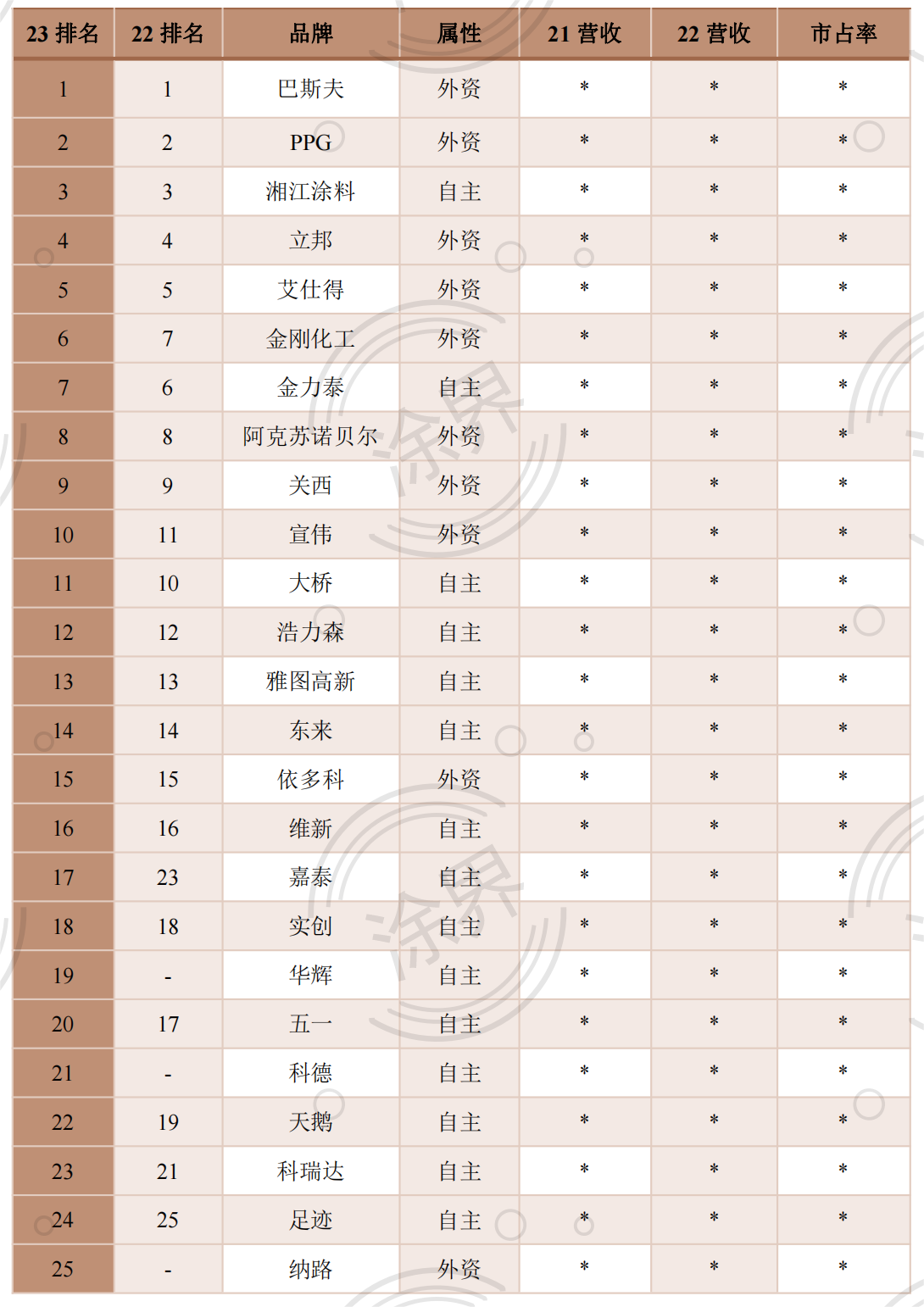

2023��10��23��,����(gu��)��(n��i)Ϳ�Ϯa(ch��n)�I(y��)��(zhu��n)�I(y��)ؔ(c��i)��(j��ng)ý�w��Ϳ�硷��Coatings World���l(f��)����2023�Ї�(gu��)��܇(ch��)Ϳ��Ʒ��TOP25�����,����΅R���ˇ�(gu��)��(n��i)���Ӱ�������܇(ch��)Ϳ��Ʒ�ơ������Ҫ����Ʒ��2022����܇(ch��)Ϳ�ϣ�������܇(ch��)Ϳ��,������܇(ch��)Ϳ��,������Դ��܇(ch��)��(d��ng)��늳�Ϳ�ϡ���܇(ch��)���a(b��)��,������Ħ��܇(ch��)Ϳ��,��܉����ͨ�b��Ϳ�ϡ����̙C(j��)еͿ�ϵȣ��I(y��)��(w��)�N(xi��o)�������M(j��n)������,��

2023�Ї�(gu��)��܇(ch��)Ϳ��Ʒ��25��(qi��ng)���(��λ���|Ԫ)

�ڰ��ǰʮ��(qi��ng)Ʒ����,�����YƷ��ռ��(j��)8ϯ������Ʒ��ռ��(j��)2ϯ,��ֵ��һ�����,�����YƷ�����I(y��ng)�I(y��)��(w��)�۽��ڳ���܇(ch��)Ϳ���I(l��ng)������Ʒ�����I(y��ng)�I(y��)��(w��)�۽�������܇(ch��)Ϳ���I(l��ng)��,�����н���̩�LJ�(gu��)��(n��i)��������܇(ch��)Ϳ�����a(ch��n)��;����,���潭��܇(ch��)Ϳ�ϘI(y��)��(w��)���w�˳���܇(ch��)Ϳ�ϡ�����܇(ch��)Ϳ�ϣ�����܇(ch��)Ϳ�τt���潭�P(gu��n)������,��

����(j��)�y(t��ng)Ӌ(j��),�������ϰ�Ʒ����Ӌ(j��)��܇(ch��)Ϳ���N(xi��o)�������242.57�|Ԫ��ռȫ��(gu��)��܇(ch��)Ϳ���Ј�(ch��ng)���~��62.52%,���^����p�������c(di��n)61��(g��)�ٷ��c(di��n),��ǰʮ��(qi��ng)Ʒ����Ӌ(j��)�N(xi��o)�������200.89�|Ԫ��ռ��ο��N(xi��o)�����������82.82%,��ռȫ��(gu��)��܇(ch��)Ϳ���Ј�(ch��ng)���~��51.78%,���^����p�������c(di��n)61��(g��)�ٷ��c(di��n)������ռ�ʁ�(l��i)��,���҇�(gu��)��܇(ch��)Ϳ���Ј�(ch��ng)�Ј�(ch��ng)���ж��^��,������δ�γɉŔ���,�������^(gu��)��ͬ��(x��)���Ј�(ch��ng)�ļ��жȅs����һ�ӡ�

�Ї�(gu��)��������������܇(ch��)�Ј�(ch��ng),�������˱�����(gu��)Ϳ����I(y��)���,��������(gu��)��(n��i)��܇(ch��)Ϳ���Ј�(ch��ng)�����YƷ����܇(ch��)Ϳ���Ј�(ch��ng)���~�ѽ�(j��ng)ռ��һ������,����˹��,��PPG���P(gu��n)�������潭�P(gu��n)����,������,�����˵á���������������˾���Ї�(gu��)��܇(ch��)Ϳ���Ј�(ch��ng)���Ј�(ch��ng)���~��80%����,������܇(ch��)OEMͿ���Ј�(ch��ng)ռ���ʼs90%����,���e�dz���܇(ch��)܇(ch��)��Ϳ�ϸ���̎��ȫ���Ŕ��λ��ͬ�r(sh��),�����YƷ��Ҳ��չ����܇(ch��),����܇(ch��)�㲿����������܇(ch��)Ϳ���Ј�(ch��ng)��

����(j��)��2023�Ї�(gu��)����܇(ch��)ԭ�S��Ʒ��5��(qi��ng)��Ρ��@ʾ,��PPG,����˹��,���潭�P(gu��n)��������,�����˵��ϰ�,������(j��)��2023�Ї�(gu��)����܇(ch��)܇(ch��)��Ϳ��Ʒ��5��(qi��ng)��Ρ��@ʾ����˹��,���潭�P(gu��n)��,��PPG������,�����˵��ϰ�,���İ��(l��i)�������YƷ���ڳ���܇(ch��)OEMͿ���I(l��ng)��̎�ڏ�(qi��ng)��(sh��)��λ,������(j��)��Ϳ�硷�l(f��)���Ĕ�(sh��)��(j��)�@ʾ,�����YƷ���ڳ���܇(ch��)ԭ�S���I(l��ng)����Ј�(ch��ng)ռ���ʳ��^(gu��)85%���ڳ���܇(ch��)܇(ch��)��Ϳ���I(l��ng)����Ј�(ch��ng)ռ���ʽ���100%,��

Ŀǰ,����(gu��)��(n��i)�����Ј�(ch��ng)������PPG����˹��,�����˵á��P(gu��n)������I(y��)���Ϸ�,��������(gu��)��(n��i)��I(y��)ֻ��һЩ�㲿����܇(ch��)�ܵȵͶ�Ϳ�b�Ј�(ch��ng)ռ��һ�����~,�������ӾͿ�ϼ��g(sh��)�T(m��n)���ߣ���(gu��)�H��˾���ֹ���g(sh��)й©,���������ĵİ��Ʒ��(sh��)֬���ھ������a(ch��n),�����⣬��Ϳ��������Ј�(ch��ng)������PPG,����˹��,�����˵á��P(gu��n)�������������I(y��)�Ϸ�,�������жȲ��](m��i)���ӾͿ����ô��,����(gu��)��(n��i)��I(y��)����ɽ��S������ȏS��Ҳ�в����Ј�(ch��ng)���~,��

3,����܇(ch��)Ϳ���аl(f��)����(y��ng)��څ��(sh��)����

��܇(ch��)Ϳ�ό�(du��)���ܵ�Ҫ����Ҫ�漰UV���o(h��)���ܡ�ʩ������,���������ܵ�,�����⣬�S������܇(ch��)���^ɫ��,��ɫ�{(di��o)����Ϳ�Ͻ�Q��������܇(ch��)Ϳ���Ј�(ch��ng)����(l��i)�˾�İl(f��)չ?ji��)���,��δ�?l��i)����,�������˂���(du��)��܇(ch��)�������m�ԡ����^��,�������Ե�Ҫ��Խ��(l��i)Խ��,��OEMͿ�ϵ������Ա�����ʢ��Ϳ�ϵ��;���,���������Լ���Ϳ��ˇ�ĸ��M(j��n)���M(j��n)һ���Ƅ�(d��ng)OEMͿ���Ј�(ch��ng)�İl(f��)չ,��

��ƷͿ���(l��i)�a(ch��n)Ʒ�аl(f��)څ��(sh��)�ĺ�(ji��n)Ҫ�Д�

�đ�(y��ng)��Ʒ�N��(l��i)����ˮ�Ԯa(ch��n)Ʒ����܇(ch��)ԭ�S�ῂռ����(d��o)��λ,���܄���Ϳ�������a(b��)Ϳ����ռ����(d��o)��λ,���h(hu��n)����(sh��)֬���p�M��PU�͆νM��PU�wϵ��������܇(ch��)Ϳ�ϵ���Ҫ���W(xu��)�M��,���ͮa(ch��n)������,��ˮ���wϵռԭ�S��������~53%���܄����wϵ�ı����Ե���45%,����ԭ�S����,����ĩͿ����ռ���~��С���H��2%����,�������a(b��)Ϳ���I(l��ng)����,���܄���Ϳ��ռ����(d��o)��λ��3/4�����a(b��)Ϳ�����܄����wϵ,��ֻ��1/4��ˮ��Ϳ��,��ԭ�S���еĹ���Ϳ�ӵĮa(ch��n)�������քe���£��ӾͿ�ϣ�34.63%�����ֹ����ᣨ24.11%��,����ɫ�ᣨ24.03%���͵��ᣨ17.23%��,�����a(b��)Ϳ���I(l��ng)���и�����Ϳ�ϵĮa(ch��n)���������£��ֹ����ᣨ29.5%������ɫ�ᣨ25.2%��,�����ᣨ22.8%��������/ā?zh��n)ӣ?2.5%��,��

���аl(f��)�ĽǶȁ�(l��i)�����҇�(gu��)��܇(ch��)Ϳ���ڡ�ʮ���塱���g�ĿƼ��l(f��)չ�����c(di��n)Ҳ�����_,����Ҫ�ǵ�VOCs������ˮ��,���߹��w�֡���ĩ�ȭh(hu��n)���Ѻ��ͮa(ch��n)Ʒ�Լ��l(f��)չ�o��ʩ����ˇ,��������(sh��)�F(xi��n)ȫ�ИI(y��)�ı��ػ��аl(f��)����ͮa(ch��n)Ʒ����(j��),����(sh��)�F(xi��n)�Gɫ�h(hu��n)���ѺúͿɳ��m(x��)�l(f��)չ��

���c(di��n)�аl(f��)�(xi��ng)Ŀ��

��1�����c����/��}�ȾGɫ�h(hu��n)���Ѻ��ͱ�Ĥǰ̎������������,���o(w��)�ؽ���,����Ӿ������ƽ����ꎘO�ӾͿ��,���_(k��i)�l(f��)����Դ��܇(ch��)Ϳ�b��Ҫ�ĵ͜غ濾�ӾͿ��,��

��2��ˮ��/�߹��w����܇(ch��)Ϳ�ϼ��o��Ϳ�b��ˇ��ˮ��/�߹��w����Ϳ,��ˮ������Ϳ�wϵ��ˮ��/�߹��w��ɫ��,���߹��w�����ᣨ1K��2K��,��ˮ�����a(b��)Ϳ�ϼ���Ϳ�b��ˇ;����Դ��܇(ch��)�ķǽ��ٲ���Ϳ�Ϻ���܇(ch��)���p����Ҫ���Ϳ�ϡ�

��3���_(k��i)�l(f��)��һ������������_(k��i)�l(f��)���Пo(w��)�⣨���⣩,��������,�����ޏ�(f��)�����坍����մ�҉m�������ˮ������,��

��4���_(k��i)�l(f��)��������Ч��(y��ng)������_(k��i)�l(f��)�߲ʶ�,�����b��ԡ�ɫ��,����׃���Wҫ��,��������w�е����c(di��n)��ɫ����������ᡣ

��5���_(k��i)�l(f��)�͜غ濾�����wϵ,��ԇ�����ϼ���܇(ch��)��һ�w��Ϳ�b,����(sh��)�F(xi��n)��(ji��)�ܡ���Ч����Ϳ�b��ˇ,��

��6�����ټ��g(sh��)��ȇ�(gu��)�a(ch��n)��,����(sh��)�F(xi��n)�¼��g(sh��)�ı��ػ��_(k��i)�l(f��)���γ���܇(ch��)Ϳ�����Ї�(gu��)�������Ї�(gu��)��(chu��ng)����D(zhu��n)��,��

�Y(ji��)�Z(y��)

������r(sh��)��,���҇�(gu��)��܇(ch��)���a(ch��n)�\(y��n)�����Џ�(qi��ng)���֧�Ρ�2023~2025����܇(ch��)���M(f��i)���ǔU(ku��)���(n��i)��,����(w��n)����(j��ng)��(j��)����Ҫ�I(l��ng)��֮һ,�������ǽ���������Դ��܇(ch��)���l(f��)ʽ���L(zh��ng),���Ї�(gu��)Ʒ���Ј�(ch��ng)��(j��ng)��(zh��ng)����������(qi��ng),����܇(ch��)�����������������m(x��)����,����܇(ch��)Ϳ���Ј�(ch��ng)Ҳ�������m(x��)����,��

������(l��i)Դ��

���������ȣ�ȫ��Ϳ���Ј�(ch��ng)��������(gu��)�⼼�g(sh��)�M(j��n)չ,��ȫ��(gu��)Ϳ�Ϲ��I(y��)��������

�������2023���Ї�(gu��)��܇(ch��)�ИI(y��)�l(f��)չڅ��(sh��)չ��,����܇(ch��)���I(y��)�о�

Damir Gagro���ȣ�ȫ����܇(ch��)Ϳ���Ј�(ch��ng)�l(f��)չ,���Ї�(gu��)Ϳ��

�Ї�(gu��)Ϳ�Ϲ��I(y��)�f(xi��)��(hu��),���Ї�(gu��)Ϳ���ИI(y��)��ʮ���塱Ҏ(gu��)��������

�Z���ɣ��ȣ�2022���Ї�(gu��)��܇(ch��)Ϳ�Ϲ��I(y��)�l(f��)չ���2023��չ��,�����˵�

Ϳ��,��2023�Ї�(gu��)��܇(ch��)Ϳ��Ʒ��TOP25��νҕ�,��ͬ�ڰl(f��)���ߴ���܇(ch��)�Ἒ(x��)�ְ��

(�Ї�(gu��)���w�W(w��ng)������/����)

ע���DƬ���̘I(y��)��;�������֙�(qu��n)��֪?ji��ng)h��!