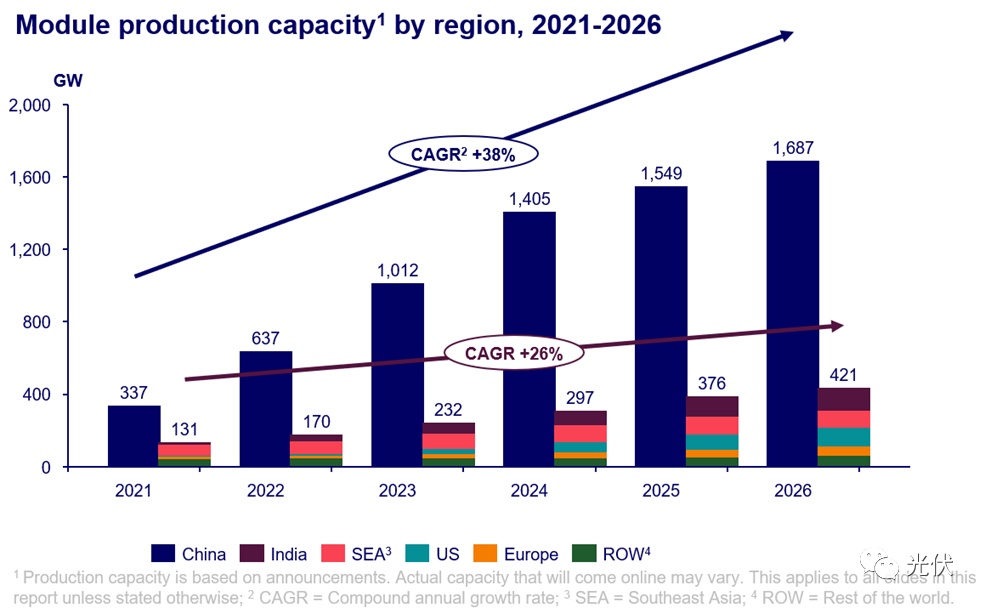

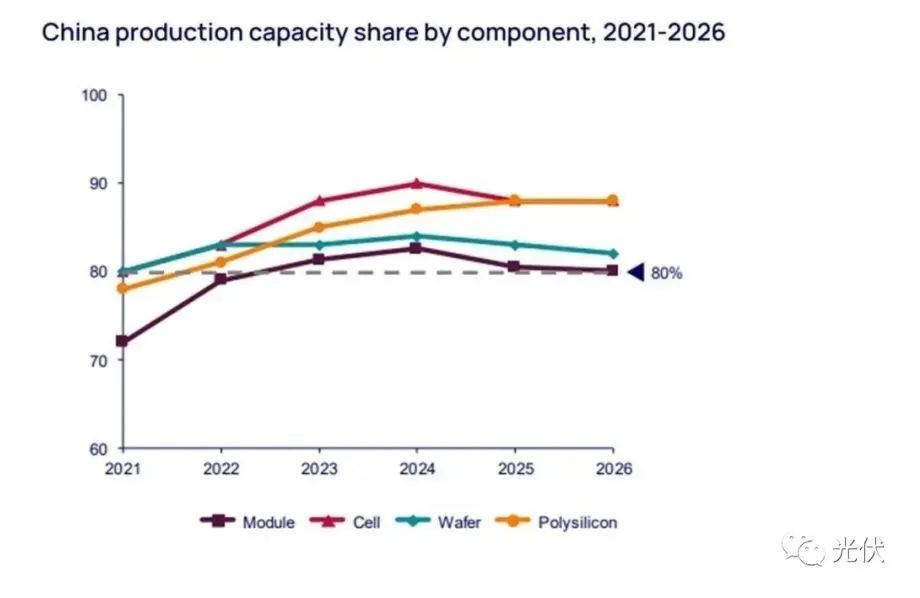

�Ї����w�W(w��ng)Ӎ ������̫����ИI(y��)Ͷ�Y1300���|��Ԫ��2024����_ʼ,���Ї���ռ��(j��)ȫ��̫���늳ؽM���a(ch��n)�ܵ�80%����,������ԭ����������c�W���������,���Ї�����ĽM��,�������ྦྷ�衢��Ƭ��늳�Ƭ���˵ö�,���M�ܺ����Ј���������׃�������l(f��)̫������챾�ػ��F(xi��n)��,�����c�Ї���������ȣ�߀��ȱ���ɱ�������,��

��2032��,���Ї���̫���늳ؽM�����a(ch��n)����(y��ng)���������ԝM��ȫ��������������mȻ�҂��A(y��)Ӌ��2025��,��ӡ�Ȍ����^�|�ρ��ɞ�ڶ���M�����a(ch��n)����,��������Ј����~�������,����]���������ͨ�^�ˡ�ͨÛ���p��������IRA�����l(f��)չ�����(n��i)�������I(y��),���@��Ӱ푖|�ρ�����a(ch��n)Ʒ���������Ј�ռ���ʡ�

�������о�������I(y��)�Ŀ��ٔU(ku��)��������(y��ng)朵�Ӱ�,���Լ�ȫ��̫��ܽM���ИI(y��)�ĬF(xi��n)��,��

ȫ��C��

•�Ї����E����ԭ���ϳɱ�����(y��ng)�^ʣ��(d��o)�µ��Ј����������M���r����������ǰ��ˮƽ,��

•��������IRA��������a(b��)�N��,����������Ѹ�ٰl(f��)չ�����������I(y��)��Ȼ��,�����ڹ�Ƭ,��늳ػ����a(ch��n)�������ϣ�����Ҫ��ه�M(j��n)��ԭ����,���ݵǿ��y(t��ng)�ƶ��Ğ��ڃ����̫����M(j��n)���P(gu��n)������Ӌ������2024�����нY(ji��)��,��

•�|�ρ����|�ρ��Ј��r�����У���(y��n)����ه���Ї��M(j��n)�ڵĵ̓r�M��,����(d��ng)?sh��)����a(ch��n)��Ҫ��������,���ږ|�ρ����S���Ї���˾�O���֧���˖|�ρ��������(y��ng)朵İl(f��)չ����M������ռ�|�ρ��a(ch��n)�ܵ�64%,��

•�W�ޣ��M������I(y��)����������,����(d��o)�W����(y��ng)�̺����W��ί�T�����Ї��a(ch��n)Ʒ�����P(gu��n)�����W��̫�������ί�T����ESMC�����º��W��ί�T��,���l؟(z��)�Ї��ĵ̓r늳ؽM������(d��ng)?sh��)�����I(y��)�l(f��)չ������{,��

•ӡ�ȣ��M���ɱ��ߵ�ԭ��֮һ��ӡ�Ȍ��M(j��n)��̫���늳�����25%�Ļ����P(gu��n)����BCD�����M��ӡ��Ŀǰ�Įa(ch��n)���ѽ�(j��ng)�����ԝM�����(n��i)��������Ӌ���������S��������Ј����ڽM��,�����,���������ܕ��p��Ŀǰ���Ї��M�����յ�40%�Ļ����P(gu��n)����

�Ї��I(l��ng)��N��늳ؼ��g(sh��)

Ŀǰ�Ј�����(y��ng)�^ʣ��Ҫᘌ����a(ch��n)Ч���^�͵��f�a(ch��n)��,����P�ͺ�M6늳ء�P��늳ص�������2023���_ʼ�»�,���A(y��)Ӌ��2026��,�������������Hռ17%�ķ��~���S���r���ĿsС�Լ�N�ͽM����P�ͽM����1%��3%��Ч��,��N�ͽM�����ɞ����x,��

��ȫ��N��늳خa(ch��n)�ܔU(ku��)���У��Ї�ռ95%,���ں�����Ҍ��ЬF(xi��n)��PERC�a(ch��n)�ܔU(ku��)��Ӌ���ĕr��,���Ї������M(j��n)�п��ٵļ��g(sh��)�������@���U(ku��)�����(n��i)����,���@һ�����ʹ�Ї��M���Ⱥ���M�����߸�����,��

�����o�s

�M�ܹ��^����ӄ������վo�����������J�ľC�������̶���,������һЩ�C(j��)��,��Ŀǰ���H�M�������̵�����������,�����]���½��Ŀ��g,���@����ֱһ�w���������̎����˃�(y��u)�ݡ�һЩֻ�нM���a(ch��n)���������̌�����̝���ӆ�,���p�ٮa(ch��n)��,���������R���]��Ȼ��,����ֱһ�w���������̅s�����ý��r�ķ�ʽ���@���Ј����~,��

���Ї����w�W(w��ng)������/��ҫ��

ע���DƬ���̘I(y��)��;�������֙�(qu��n)Ո��֪�h��,��