中國(guó)粉體網(wǎng)訊 Winter is coming!

盡管光伏前十月貢獻(xiàn)了超142GW的新增裝機(jī),,但對(duì)于部分光伏制造企業(yè)而言,,寒冬似乎已經(jīng)籠罩。

陸續(xù)出爐的三季度財(cái)報(bào)或許也能證明這一點(diǎn),,整體來(lái)看前三季度,硅料,、硅片企業(yè)凈利潤(rùn)出現(xiàn)下滑,;組件企業(yè)前三季度保持增長(zhǎng),但第三季度營(yíng)收,、凈利潤(rùn)較去年放緩,,個(gè)別頭部企業(yè)凈利潤(rùn)下滑40%-68%。

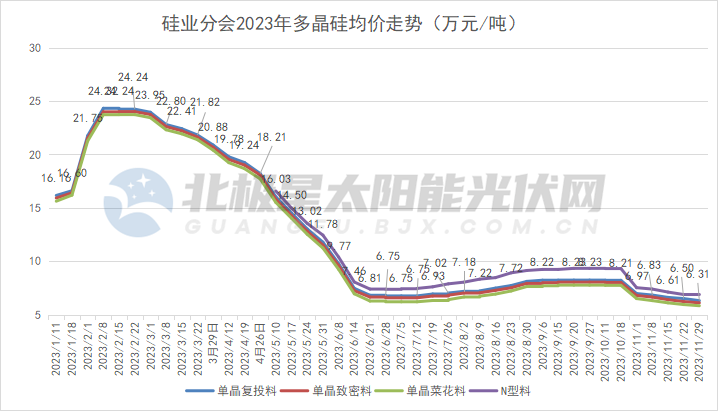

在業(yè)績(jī)變動(dòng)說(shuō)明中,,產(chǎn)業(yè)鏈價(jià)格波動(dòng)是多數(shù)企業(yè)業(yè)績(jī)不理想的原因,。目前硅料價(jià)格仍處于下降通道,且有跌破6萬(wàn)元/噸趨勢(shì),,單晶菜花料最低價(jià)格已經(jīng)來(lái)到5.7萬(wàn)元/噸。

傳遞至組件環(huán)節(jié),,組件中標(biāo)價(jià)格已經(jīng)由年初的1.8,、1.98元/W大幅下降。近期三峽集團(tuán)新疆哈密2.1GW組件集采,,企業(yè)報(bào)價(jià)幾乎全面低于1元/W,最低來(lái)到0.943元/W,。

撤退信號(hào)?

與跌價(jià)潮相對(duì)應(yīng)的是,,此前迅猛的擴(kuò)產(chǎn)潮有了退潮苗頭,。

從上游來(lái)看,大全能源此前宣布將原定于今年底投產(chǎn)的全資子公司二期10萬(wàn)噸高純多晶硅項(xiàng)目,,延期至2024年二季度,。

而與項(xiàng)目延期相比,,部分跨界企業(yè)更是暫緩項(xiàng)目融資甚至直接退出光伏業(yè)務(wù)。

8月1日,,乾景園林發(fā)布公告稱,,終止公司2022年度向特定對(duì)象發(fā)行A股股票事項(xiàng)并撤回申請(qǐng)文件的議案。此前,,公司公告擬定增募資4.69億元,,主要用于1GW高效異質(zhì)結(jié)電池生產(chǎn)項(xiàng)目、2GW高效異質(zhì)結(jié)太陽(yáng)能組件生產(chǎn)項(xiàng)目,。

樂通股份8月11日晚間披露公告顯示,公司將大幅減少對(duì)異質(zhì)結(jié)電池項(xiàng)目的投資規(guī)模,,投資金額由1億縮至1250萬(wàn),。

9月底,,向日葵宣布,其與捷佳偉創(chuàng)終止原投資TOPCon(隧穿氧化層鈍化接觸)太陽(yáng)能電池項(xiàng)目所用設(shè)備購(gòu)買的合同,。

10月19日,皇氏集團(tuán)在對(duì)深交所問(wèn)詢函的回復(fù)中表示,,考慮到TOPCon電池屬于重資產(chǎn)投入,,后續(xù)仍需要投入較大資金,且當(dāng)前行業(yè)競(jìng)爭(zhēng)激烈,,公司決定將有限的資源投入到保障公司未來(lái)持續(xù)發(fā)展的核心主業(yè)上,,因此對(duì)原項(xiàng)目投資作出相應(yīng)調(diào)整,,轉(zhuǎn)讓子公司安徽綠能控制權(quán),。

11月6日,,金剛光伏發(fā)布公告稱,綜合考慮公司實(shí)際情況和資本市場(chǎng)及相關(guān)政策變化因素,,決定終止2023年度向特定對(duì)象發(fā)行A股股票事項(xiàng),。公司原擬定增募資不超過(guò)20億元,用于投資年產(chǎn)4.8GW高效異質(zhì)結(jié)電池及1.2GW組件項(xiàng)目等,。

……

實(shí)際上,,跨界企業(yè)的撤退,一方面受當(dāng)前光伏產(chǎn)業(yè)鏈價(jià)格影響,,企業(yè)自身競(jìng)爭(zhēng)力、海外渠道,、品牌建設(shè)等不足以與老牌光伏企業(yè)抗衡,。正如此前某家頭部企業(yè)所言,“光伏行業(yè)不是有錢就能做的好,,遠(yuǎn)沒那么簡(jiǎn)單”,。

另一方面,11月初滬深交易所發(fā)布優(yōu)化再融資新規(guī),,稱“嚴(yán)格把關(guān)再融資募集資金主要投向主業(yè)的相關(guān)要求,,上市公司再融資募集資金項(xiàng)目須與現(xiàn)有主業(yè)緊密相關(guān),實(shí)施后與原有業(yè)務(wù)須具有明顯的協(xié)同性,。督促上市公司更加突出主業(yè),聚焦提升主業(yè)質(zhì)量,,防止盲目跨界投資,、多元化投資,�,!�

新規(guī)出臺(tái)后,跨界企業(yè)需要更加合理規(guī)劃融資投向,,對(duì)于一些蹭光伏熱度而來(lái)的企業(yè),,顯然不符合要求。

行業(yè)整合在即

未來(lái)兩年,,產(chǎn)能過(guò)剩下的產(chǎn)業(yè)整合將是主旋律。根據(jù)彭博新能源財(cái)經(jīng)的預(yù)測(cè),,2024年全球新增光伏裝機(jī)規(guī)模約511GW,,到2030年全球新增光伏裝機(jī)約727GW。

而據(jù)PVInfolink統(tǒng)計(jì),,到2024年,,我國(guó)光伏主產(chǎn)業(yè)鏈中硅料,、硅片,、電池及組件產(chǎn)能均超1TW,,此外主要輔材環(huán)節(jié)如玻璃,、膠膜背板等供給也相對(duì)寬松,。

這意味著,,產(chǎn)業(yè)鏈企業(yè)間的競(jìng)爭(zhēng)將進(jìn)一步加劇。尤其在組件環(huán)節(jié),,據(jù)統(tǒng)計(jì)到2024年僅TOP 10企業(yè)組件總產(chǎn)能將近800GW,,可充分滿足500GW+的市場(chǎng)需求,企業(yè)競(jìng)爭(zhēng)將日益白熱化,。

據(jù)統(tǒng)計(jì),,去年TOP 4企業(yè)與第五名出貨量差距在18-25GW,而按照今年企業(yè)的出貨目標(biāo)預(yù)測(cè),,差距將進(jìn)一步擴(kuò)大至30-40GW,更為明顯的是第一名與第十名出貨量或相差近60GW,。

強(qiáng)者恒強(qiáng)之下,,對(duì)二三線企業(yè)的考驗(yàn)更為嚴(yán)峻,,尤其是未建立起一體化產(chǎn)能的企業(yè)。據(jù)媒體報(bào)道,,11月初,伍德麥肯茲一份報(bào)告指出,,非一體化組件制造商截至2023年第三季度,,市場(chǎng)價(jià)格與制造成本幾乎持平,已無(wú)利潤(rùn)空間,。

反觀一體化陣營(yíng)頭部企業(yè),,除了在硅料-硅片-電池-組件環(huán)節(jié)具備產(chǎn)業(yè)優(yōu)勢(shì)外,在輔材,、設(shè)備端也有布局,綜合優(yōu)勢(shì)明顯,。

而從近期中標(biāo)結(jié)果來(lái)看,,11月以來(lái)央企的大規(guī)模組件集采中,中標(biāo)企業(yè)均為TOP 10企業(yè),。即使在開標(biāo)階段,,有三線企業(yè)投出低價(jià),但考慮到實(shí)際供貨能力等因素,,最終仍是頭部企業(yè)勝出。

激烈的競(jìng)爭(zhēng)下,,部分二三線企業(yè)已經(jīng)下調(diào)了出貨目標(biāo),,預(yù)計(jì)今年企業(yè)出貨仍將呈現(xiàn)“兩極分化”局面。

在此趨勢(shì)下,,大型企業(yè)將通過(guò)收購(gòu),、合并等方式整合資源,形成規(guī)模優(yōu)勢(shì),。而中小企業(yè)要逃脫“大魚吃小魚”的命運(yùn),還需要差異化產(chǎn)品,、差異化的市場(chǎng)布局,,找好自己的生存空間。

(中國(guó)粉體網(wǎng)編輯整理/星耀)

注:圖片非商業(yè)用途,,存在侵權(quán)請(qǐng)告知?jiǎng)h除,!