�Ї����w�W(w��ng)Ӎ ̼���������Ҫ�����ξ����մ�2���,���oՓ������ξ�߀���մ�,��̼�������Ŀǰ�ѳɞ�댧(d��o)�w,������Դ��܇,�����������ǧ�|ِ�����P(gu��n)�I����֮һ�����磺

�DƬ��Դ��Pixabay

�ξ�����,��̼��������Ŀǰ�l(f��)չ�����ĵ������댧(d��o)�w����,�����^�ǽ��������İ댧(d��o)�w���ϡ��������ڡ��p̼����(zh��n)�Ա�����,��̼���豻��Ƚ�������Դ��܇,����������ܵȹ�(ji��)�ܜp̼�ИI(y��),���f����Ŀ,��

�մɷ��棬̼����{���䃞(y��u)���ĸߜ؏���,����Ӳ��,���ߏ���ģ��������ĥ��,���ߌ�(d��o)����,�����g�Ե����ܣ�������S������Դ��܇,���댧(d��o)�w,��������ИI(y��)�����w�����l(f��),������؝B�뵽�@Щ���d�I(l��ng)��Įa(ch��n)�I(y��)��е��P(gu��n)�I�h(hu��n)��(ji��)��

����,���҂��քe�Ćξ����մɵķ���,������̼����������@Щ���ِ������δ��ķ��ġ�

�ξ�/�댧(d��o)�w����

�M�ճ���,����Q��������y�ԝM�����������

һֱ�ԁ�,����������댧(d��o)�wоƬ��õIJ��ϣ�Ŀǰ90%���ϵİ댧(d��o)�w�a(ch��n)Ʒ���Թ���r���Ƴɵ�,������ԭ��,���ǹ�ă������ɱ����^��,�������Ƃ���^����,��Ȼ�������ڹ�����I(l��ng)����l�߹�����������đ�(y��ng)�Ås����,���ҹ��ڸ��l�µĹ��������^��,�����m���ڸ߉���(y��ng)�È������@Щ����������������ѽ�(j��ng)�u�u�y�ԝM������Դ܇�����F�����d��(y��ng)�Ì������߹��ʼ����l���ܵ�����,��

���@��������,��̼�����ߵ��˾۹���¡�����ڵ�һ���͵ڶ����댧(d��o)�w����,��SiC����һϵ�Ѓ�(y��u)�����������W(xu��)����,�����˽������ȣ�߀���иߓ���늈�,���������ٶ�,���ߟጧ(d��o)�ʡ�������ܶȺ��w���ʵ����c,��SiC���R�����늈���Si��10��,��GaAs��5�����@�����SiC���������͉�����,�������l�ʺ�����ܶ�,�������������Č�(d��o)ͨ�p�ġ����ϱ�Cu߀�ߵğጧ(d��o)��,������ʹ�Õr�o���~��ɢ���b��,���pС�����C�w�e������,��SiC�������ИO�͵Č�(d��o)ͨ�p��,�������ڳ����l�ʕr�����ԾS�ֺܺõ�늚�����,������Ļ���Si���������ƽ�����Ğ����SiC�ă��ƽ����,��Ч�ʿ��ԏ�96%��ߵ�97.6%,�����Ľ��Ϳ��_40%�����SiC�����ڵ���,��С�ͻ����l�đ�(y��ng)�È����о��ИO��ă�(y��u)��,��

̼���������ѳɞ�����Դ��܇������ȟ��Tِ����ġ����G�G��

��1������Դ��܇

̼��������܉�������w�e����Խ��ԽС,������Խ��Խ��,�����Խ����늄���܇�S�̶�������A�мӡ�5��ǰ��˹��������model3���(q��)��׃����ʹ��̼����,���_����̼���衰��܇�����Ⱥ�,��֮�ȁ���,������,��������ε����܇����ٲ���,��������m(x��)�����,�����F(xi��n)������䡢���F(xi��n)V2G���ܵȷ���������R��,��늄���܇�N���IJ������L,��Ҳ�������Ј���̼���蹦������������������һ�ɳ��m(x��)�����̼���衰��܇�ᡱ,��

��ͬ܇�d�I(l��ng)��(y��ng)�È����� SiC ������Ҫ��,����Դ�����Ї�̼�����r�a(ch��n)�I(y��)�l(f��)չ�о���棨2023��2026����

���⣬��܇�d��늙C��,������̼����ɫ@�ø�����_�P(gu��n)�l��FSW,�����ߵ�Ч��,���p�����,����С�ğoԴԪ������С��ϵ�y(t��ng)�ߴ���͵�ϵ�y(t��ng)�ɱ�,������,��Ŀǰ����������(j��)̼�����������c��늄���܇�İl(f��)չڅ��,��̼������������δ��늄���܇�ı�Ȼ֮�x,��

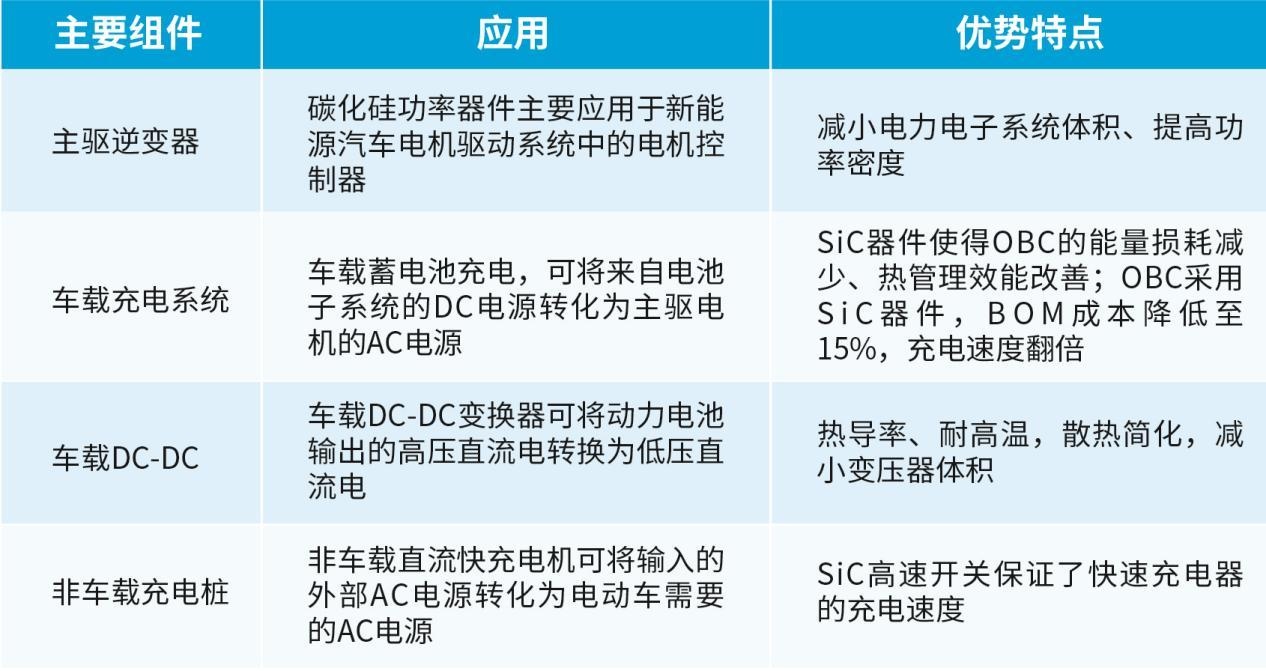

��2��܉����ͨ

̼���蹦���������^���y(t��ng)���IGBT�܉���Ч�����_�P(gu��n)�l�ʣ������_�P(gu��n)�p��,������l�������Mһ�����͟oԴ��������,���ضȡ��w�e�c����,�������b�Ñ�(y��ng)�õęC����,���`����,������һ��������׃�����g(sh��)�������l(f��)չ����Ŀǰ SiC �������ڳ���܉����ͨϵ�y(t��ng)�е��ԑ�(y��ng)��,���K��܉�� 3 ̖�� 0312 ̖��܇�LJ���(n��i)�ׂ����� SiC ׃�����g(sh��)������ֱ�(q��)����ϵ�y(t��ng)�Ŀ,�����F(xi��n)�ˠ�����(ji��)��20%��Ŀ�ˡ�2012 ��|�����F�y�����M���������״� SiC �����b܇�\�Iԇ�,����2015 ����,���ձ��_ʼ���F·܇�v�ϴ������� SiC �������� 2021 ��,�����M���ռ���(y��ng)���A��,��

ȫ̼��������ֱ�(q��)���F��܇

��3������l(f��)�

�ڹ���l(f��)늑�(y��ng)���У����ڹ�������Ă��y(t��ng)��׃���ɱ��sռϵ�y(t��ng) 10%����,���s��ϵ�y(t��ng)�����p�ĵ���Ҫ��Դ֮һ,����(j��ng)�^ 40 ����İl(f��)չ����������D(zhu��n)�QЧ�ʺ����ܶȵ��ѽӽ���Փ�O��,����ʹ��̼�������,���Ɍ��D(zhu��n)�QЧ�ʏ� 96%������ 99%���ϣ������p�Ľ��� 50%����,���O(sh��)��ѭ�h(hu��n)�������� 50 ��,�����磬��סլ���̘I(y��)�O(sh��)ʩ���ϵ�y(t��ng)�еĽM����׃����,��̼����������ϵ�y(t��ng)�����控���ɱ���Ч�ܵĺ�̎,��ꖹ��Դ�ȹ����׃�����^��I(y��)�ь�̼����������(y��ng)������M��ʽ��׃���С�

��4������늾W(w��ng)

̼����������_�P(gu��n)���ھ��ИO�͵��_���B(t��i)���,�������ܑ�(y��ng)���ڸ߉�,���ߜء����l����,���ǹ�����������������,�������ʹ��̼���蹦��ģ�K���cʹ�ù蹦���Դ�b�����,�����_�P(gu��n)�pʧ����Ĺ��ʓp�Ŀɽ���5������,���w�e�c�����p��40%������δ��늾W(w��ng)�ΑB(t��i)����Դ��(zh��n)���{(di��o)���a(ch��n)���ش�Ӱ�,��

��5���o��ͨ���O(sh��)ʩ

5G�l(f��)չ�Ƅ�̼���������������������L,���Ј����g�V韡������l�����й��ʷŴ���ֱ�ӛQ���ƄӽK�˺ͻ�վ�o��ͨӍ���x,����̖�|(zh��)�����P(gu��n)�I����(sh��),��5GͨӍ���l�����١��߹������c���������и���Ҫ��,����̼������r�ĵ�������l����ͬ�r�߂�̼����ߌ�(d��o)�����ܺ͵���扸��l���´������lݔ����(y��u)��,���ڹ��ʷŴ����ϵđ�(y��ng)�ÿɝM��5GͨӍ�����l���ܡ��߹���̎������Ҫ��,��

�Y������ע,��̼�����ڰ댧(d��o)�w�����п��j

�ڰ댧(d��o)�w�ИI(y��)�����������У�Ҳ����һƬ����֮,��̼�������ή��֮���е�һ������,����������Y���Ј���̼����һֱ���Џ��ҵ��P(gu��n)ע��,��

2021���ж��̼������I(y��)�@����Ͷ�Y�C��(g��u)����A,�����^����������Y���ИI(y��)��(n��i)Ҳ�S֮����һ�����Y�˳�,��

2022��Ҳ��̼����Ͷ���Y������@��һ��,����(j��)����ȫ�y(t��ng)Ӌ��2022��ȫ��Ͷ���Y����ُ���~���^33�|Ԫ,����(sh��)���_��30����,���H�H����2022��12�£�����7�����Y��,���������(q��)�Ƽ�,��о���ܡ����ĿƼ�,��հо���,����ɰ���A�ȡ�

2023���ϰ��ꄂ�^,��̼������I(y��)�����Y���~���ѽ�(j��ng)��(chu��ng)�����������¸�,������Q1��̼�����I(l��ng)����21�����Y,����������,���r�ס�����,���O(sh��)��,�����������������Y�����w�ˇ���(n��i)̼����ȫ�a(ch��n)�I(y��)朡����@21����I(y��)��,����������I(y��)δ�������Y���~�⣬��10����I(y��)���@���Y���~�^�|,���sռ����(sh��)��50%,�����У����YҎ(gu��)ģ���Į�������댧(d��o)�w,����12�|,������Q2����10�������Y,�������~��50�|Ԫ��

���S�U�a(ch��n)����ͣЪ

��(sh��)��(j��)�@ʾ,���ϰ����c̼�������P(gu��n)�ĔU�a(ch��n)�Ŀ�Լ��A(y��)���Y��֧�������������~����ǧ�|Ԫ���ۺϳ�����ţ�,���U�a(ch��n)�ă�(n��i)����Ҫ���@�r�ס�����,������,������(y��ng)�õķ���Ҳ�����(sh��)��늄���܇������

����1��,�����������F���K�ݰl(f��)���ذ���Ϣ����Ͷ10�|��Ԫ��������Դ��܇���IJ������Ԅ��{��аl(f��)��������Ŀ,�����a(ch��n)��(n��i)�ݰ���̼���蹦��ģ�K�ȡ��S����4��,�������֛Q����ُ�댧(d��o)�w�S��TSI Semiconductors,����Ͷ�Y15�|��Ԫ�U���������댧(d��o)�w���a(ch��n)����(y��ng)��늄���܇�Ј�����,��

����2��,�������댧(d��o)�w�SWolfspeed��ʽ����Ӌ���ڵ��_���ݽ���ȫ����������M��̼�����������칤�S,��ԓ���S���ɞ�ȫ�����İ�Ӣ��댧(d��o)�w���S,�����Ä�(chu��ng)�������칤ˇ�����a(ch��n)��һ��̼����������

ͬ�r,������(n��i)����̼����U�a(ch��n)����ҲδͣЪ,��

����6�£���������c�ⷨ�댧(d��o)�w(li��n)������,���p���M���Y32�|��Ԫ(�s�������228�|Ԫ)���Y����һ��8Ӣ��̼��������,��оƬ�����S��ͬ�r,��������늌��ڮ�?sh��)ت��Y����һ��8Ӣ��̼�����r���S��������,���A(y��)ӋͶ�Y���~70�|Ԫ������߀����ƺ��_,��������,���������M�ȹ�˾���������Լ��µ�Ͷ�Y�c�U�a(ch��n)Ӌ����

����(n��i)��̼�����r�S�̮a(ch��n)��Ҏ(gu��)��,����Դ�����f��Դ

�մɷ���

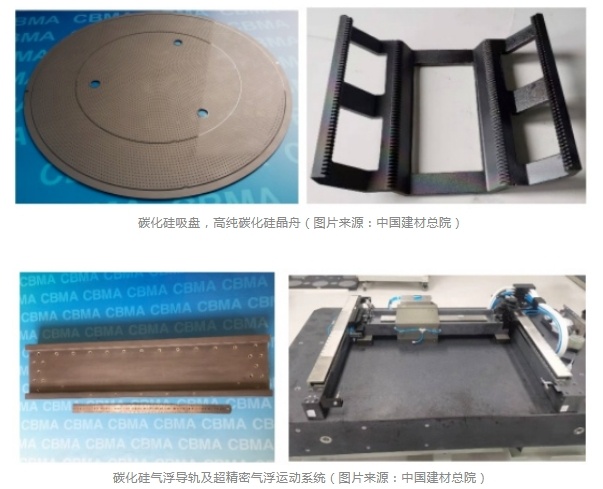

�մɷ���,����Ҋ���մɲ�����̼���衢�����X,���������,������̼�������������ИO�ߵď���ģ������(d��o)��ϵ��(sh��)���^�͵ğ���Ûϵ��(sh��)�����a(ch��n)��������(y��ng)��׃�κ͟ᑪ(y��ng)׃������,���������܃�(y��u)���ĽY(ji��)��(g��u)�մɺߜز���,�����늡��댧(d��o)�w,��������I(l��ng)��õ�Խ��Խ��đ�(y��ng)��,��

��̙C�Ȱ댧(d��o)�w�O(sh��)���þ��ܲ����ğ��T����

�մ��ǿ��g�C��Ϳ�z�@Ӱ�C,����̙C,���x��ע��C�Ȱ댧(d��o)�w�P(gu��n)�I�O(sh��)���е��P(gu��n)�I�������ϣ���ɱ���ռ�댧(d��o)�w�O(sh��)��ɱ�10%����,������,��̼�����մ��ڰ댧(d��o)�w�����ǰ�ε���ι�ˇ�b���ж��ЏV����(y��ng)�ã���������ĥ�������P,��������P,���z�y���P�������\��ƽ�_,�����g�h(hu��n)��(ji��)�ĸ�̼���貿��,�����b�z�y�h(hu��n)��(ji��)�о����\��ϵ�y(t��ng)�ȵȣ���λ�O����Ҫ,��

��Դ��Wind,����ͩ��댧(d��o)�w����

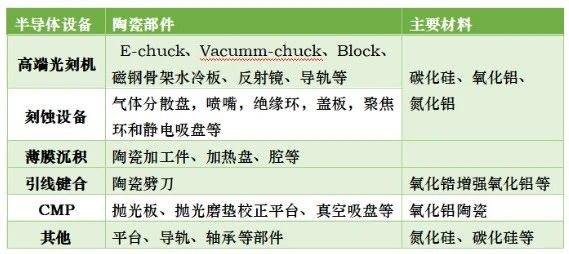

��1���ڹ�̙C��

�ڸ߶˹�̙C�У��錍�F(xi��n)���Ƴ̾���,����Ҫ�V�����þ������õĹ���(f��)����,���Y(ji��)��(g��u)��(w��n)���ԡ��᷀(w��n)����,���ߴ羫�ȵ��մ��㲿��,����E-chuck��Vacumm-chuck,��Block,����䓹Ǽ�ˮ��塢�����R,����(d��o)܉��,���@���棬̼�����մ����Ԅ���,��

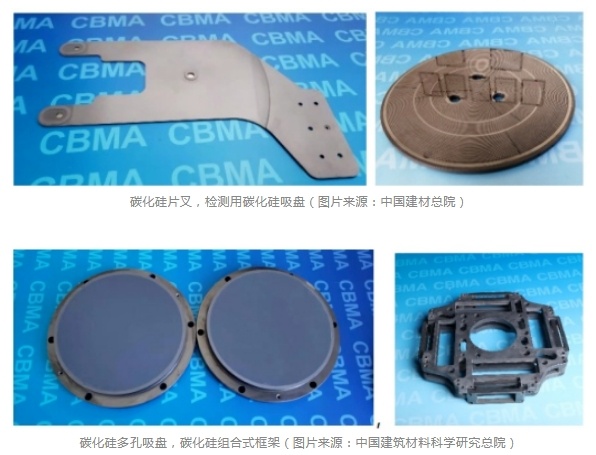

��2���ڿ��g�O(sh��)����

�ڿ��g�O(sh��)����,�����x���wͨ�^�������úͻ��W(xu��)����(y��ng)�����O(sh��)������������ɇ��ظ��g��һ����s�̲�����ʹ�É���,�������O(sh��)���ʹ������,����һ���港�g�^���Юa(ch��n)���ķ���(y��ng)�a(ch��n)������F(xi��n)�]�l(f��)��Ó��ĬF(xi��n)��,���ڹ�ˇǻ��(n��i)�a(ch��n)���s�|(zh��)�w��,��Ӱ�ǻ�ҵĝ�����,����ˣ����g�Cǻ�w��ǻ�w�������ϵ��͵��x���w���g����׃�����P(gu��n)��Ҫ,��

SiC������g�Cǻ�w����,�����^��ʯӢ������ϱ����a(ch��n)�����s�|(zh��)��Ⱦ�^��,�����ھ��и��Ӄ�(y��u)�������W(xu��)����,���ڵ��x���Z����ԭ�ӱ���r��ԭ�ӓpʧ�������^��,���ձ�������˾���һ�NSiC��(f��)�ϲ�������՚���g�Cǻ�w����,�������^�ߵ����g�ԡ�

̼����۽��h(hu��n)

�۽��h(hu��n)��������,�����������ṩ����ĵ��x��,��Ҫ���c�辧�A�����Ƶ�늌�(d��o)�ʡ��������õIJ�����Ҫ�nj�(d��o)늹�,�����Ǻ������x���w���c�跴��(y��ng)�����ד]�l(f��)�ķ�����,�����s����ʹ�É�������(d��o)�²�����Ҫ�l�����Q,���������a(ch��n)Ч��,��SiC�c�ξ�Si�����Ƶ�늌�(d��o)�ʣ������͵��x���w���g���ܸ���,����������۽��h(hu��n)��ʹ�ò���,��

SiC���g�h(hu��n)����댧(d��o)�w�����ڵ��x�ӿ��g�h(hu��n)��(ji��)�е��P(gu��n)�I�IJģ��伃��Ҫ��O��,��һ��ֻ�ܲ���CVD��ˇ�M�����LSiC��ӉK�w,���S��(j��ng)���ܼӹ����Ƶã���Ҫ���ڰ댧(d��o)�w���g��ˇ���Ƃ�h(hu��n)��(ji��),��

̼�����մɸG�ߡ����늲������Y(ji��)�ġ�Ļ�����ߡ�

��������Դ��֧,����Ŀǰ�ж����٘������x��늳����O����,��ؓ�O���Ϻ�늽�Һ�ĺ��,�����Y(ji��)�͟�̎���ȹ����У�݁���G�t��һ�N�P(gu��n)�I���B�m(x��)���a(ch��n)�O(sh��)��,���G���ǸG�t���P(gu��n)�I���,���乤�I(y��)�G�t��ѭ�h(hu��n)ʹ�ã�����֧�λ��o�����a(ch��n)Ʒ���ͻ���Ʒ,�������O���ϔU�a(ch��n)����,���G�ߵđ�(y��ng)��Ҏ(gu��)ģ�U��,��̼�����մɸG�����䃞(y��u)���ĸߜؙCе���ܣ��ͻ������Լ����������ܑ�(y��ng)�����մɸG��,������߸G�t���a(ch��n)����,������Ƚ����ܺģ��ɞ��G�t���ϸG�߲����е������x��,��

����ИI(y��)����늳�Ƭ���a(ch��n)�^���P(gu��n)�I�d�߲���

��̼�����մɮ���,��̼�������гɞ���늳�Ƭ���a(ch��n)��ˇ�^�����P(gu��n)�I�d�߲��Ϸ���������x�����Ј����������ܵ��I(y��)���P(gu��n)ע,��

Ŀǰ�ձ�ʹ�õ�ʯӢ����,���ۺС��ܼ��������ڇ���(n��i),�����H��ʯӢɰ�VԴ����,���a(ch��n)���^С�����ڹ���ИI(y��)���Άξ��t�����,�����ι�Ƭ늳�Ƭ�d�ߺIJ��������ӵı�����,������ʯӢɰ���ڹ���o�����r���L�ڸ�λ�\�е����c,��ʯӢ�d��������늳�Ƭ���a(ch��n)�^���г��d��Ƭ���������ܷ�(w��n)��,�������c�����r���ĺIJ��x�͘˜ʱ������Y��

���^��ʯӢ����,��̼�������������,���ۺС��ܼ���Ʒ�ȟ᷀(w��n)�����ܺ�,���ߜ�ʹ�ò�׃��,���o�к�������Ⱦ�����ʯӢ��Ʒ�ă�(y��u)���������,��ʹ�É������_1������,�����@������ʹ�óɱ����S�o�S��ͣ����ɵĮa(ch��n)�ܓpʧ���ɱ���(y��u)�����@,���������d���ڹ���I(l��ng)��đ�(y��ng)��ǰ���V�,��

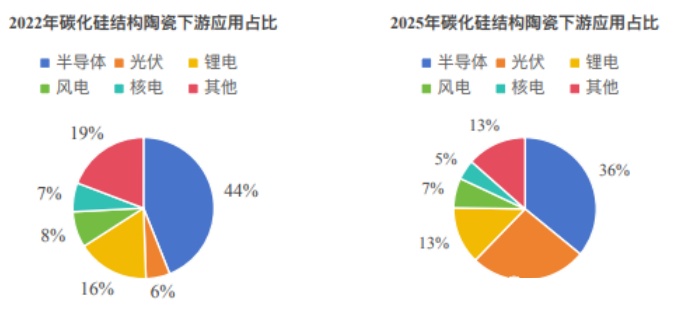

��ǰ��������Ҫ��(j��ng)���w�Ĺ���B�ʲ�������,���ڸ�����������(d��o)�c�Ј�������(q��)����,���S������a(ch��n)�I(y��)��늳ɱ��@���½���Ŀǰ����l(f��)��ѳɞ�ȫ���(j��ng)���������Դ,������(j��)IEA�A(y��)�y,��2020-2030���g����b�C������21%��CAGR���L���ӽ�5TW�����ռȫ������b�C���،���9.5%������33.2%,��

�K����ʢ�b�C������m(x��)����늳�Ƭ�������,���Ƅӹ���a(ch��n)�I(y��)̼�������м��ۺ���Q�����ϝq,���A(y��)Ӌ��2025��댧(d��o)�w������ИI(y��)��̼����Y(ji��)��(g��u)�մ�ռ���_62%�����й���ИI(y��)��̼����Y(ji��)��(g��u)�մ�ռ�Ȍ���2022��6%������26%,���ɞ�������L�I(l��ng)��,��

�Y(ji��)

�҂�������̼������ϟoՓ������ξ�����߀�������մɲ���,�����ڰ댧(d��o)�w,����,������Ȯ��������ИI(y��)�Įa(ch��n)�I(y��)���ռ��(j��)���ஔ��Ҫ��λ��,����������̎���@�����ИI(y��)����ǧ�|�Ј�Ҏ(gu��)ģ����ِ���������@Щ�ИI(y��)�����ڸ��ٳ��L,�������A(y��)Ҋ̼������ϵ�����һƬ���,��

������Դ��

[1]̼�����ȣ�ֻ�����p.�댧(d��o)�w�a(ch��n)�I(y��)�v�M

[2]̼����,����оƬ�����п��j.о����

[3]���Ї�̼�����r�a(ch��n)�I(y��)�l(f��)չ�о���棨2023��2026����.���w��(sh��)��(j��)�о�

[4]�댧(d��o)�w�ИI(y��)��SiC���ϵġ��ܼ�ِ����,��.���w�W(w��ng)

[5]�Ї��մɹ��I(y��)�f(xi��)��

���Ї����w�W(w��ng)������/ɽ����

ע���DƬ���̘I(y��)��;�������֙�(qu��n)��֪�h��