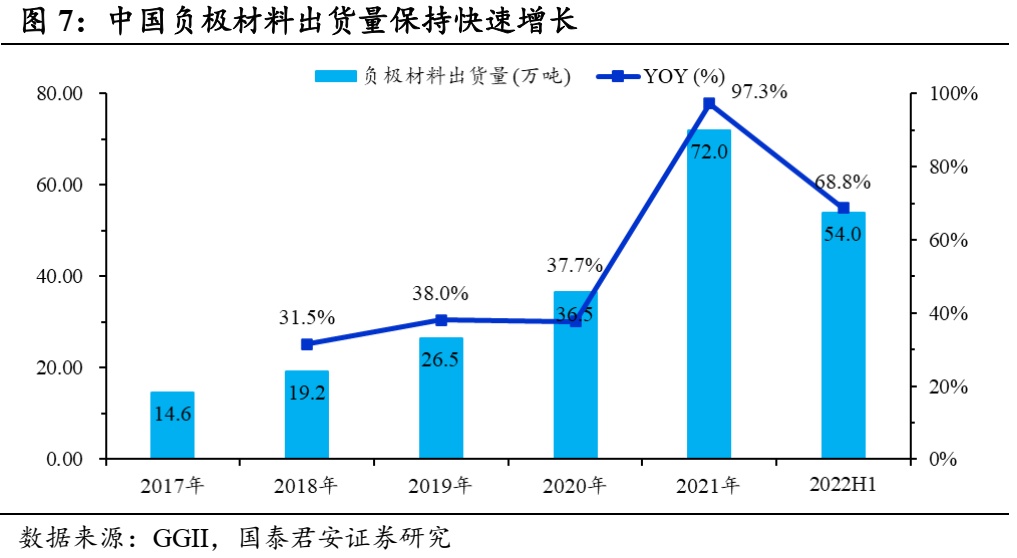

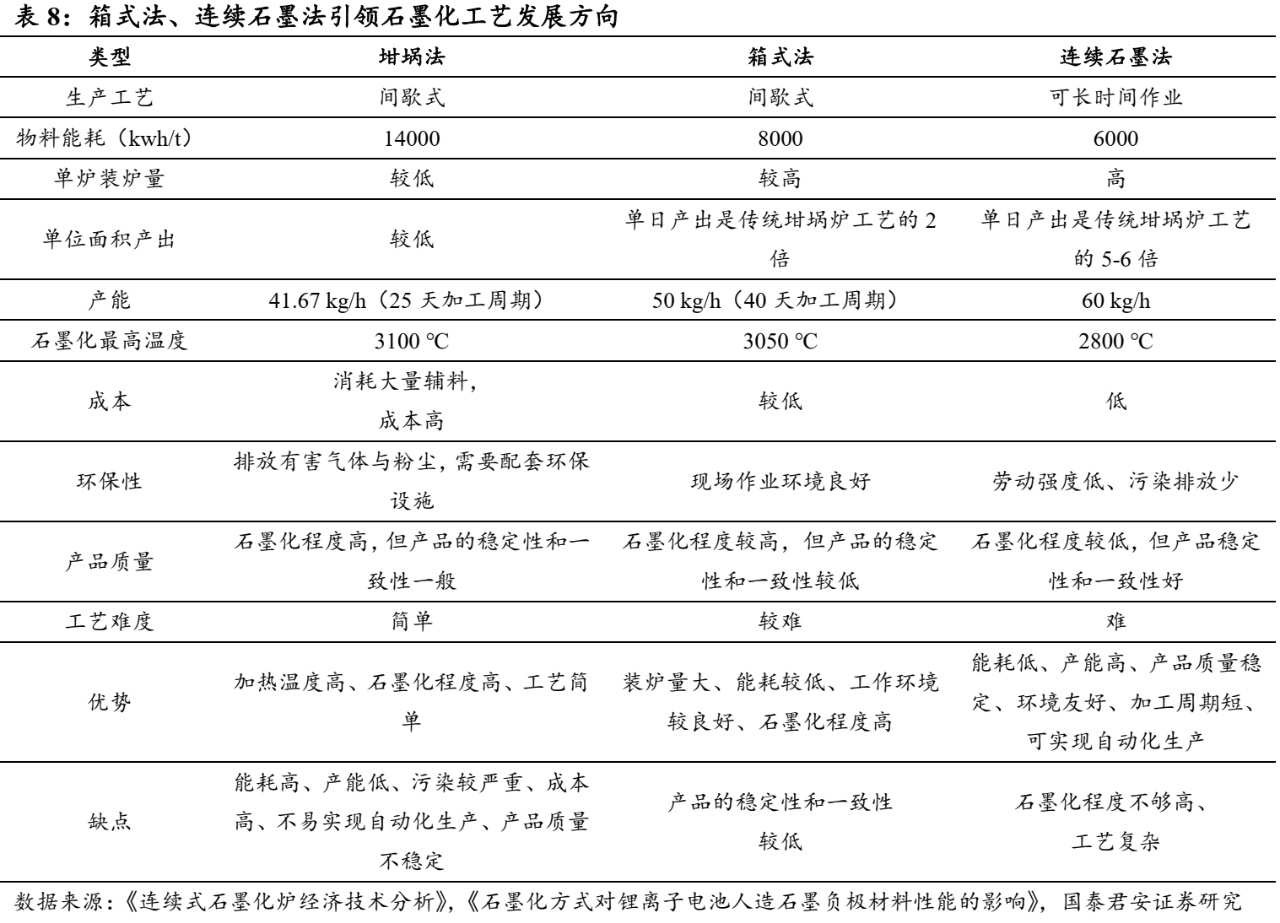

�Ї����w�W(w��ng)Ӎ ��܇늄ӻ�����,������ʯī��������ʯī�����L��ʯī���nj������W(xu��)����(w��n)����̿ԭ����ʯī���w�Y(ji��)��(g��u)�����D(zhu��n)�����^��,��������ʯīؓ(f��)�O�Ƃ�ĺ��Ĺ���,��һ���̶��ϛQ��������ʯī�a(ch��n)ƷƷ�|(zh��)���|(zh��)����(w��n)���ԡ�ʯī��������Ҫ��ʯī늘O������ʯīؓ(f��)�O,������ʯī��������Ҫ��������Fұ�������ʯī늘O����,����ؓ(f��)�O������I(y��)���Ռ����ԭ�����M(j��n)��ʯī���ӹ��ԁ���������܇늄ӻ����l(f��)������ʯīؓ(f��)�O��������ɞ��Ƅ�ʯī���l(f��)չ����Ҫ����,��22���ϰ����҇���ؓ(f��)�O���ϳ�؛��54.0�f��,��ͬ�����L68.8%����������ʯīռ�ȳ��m(x��)����,�����_(d��)��85%,���҂��y�㣬25��ȫ��?q��)�ʯī��������s��240�f��,��CAGR 36.6%,��

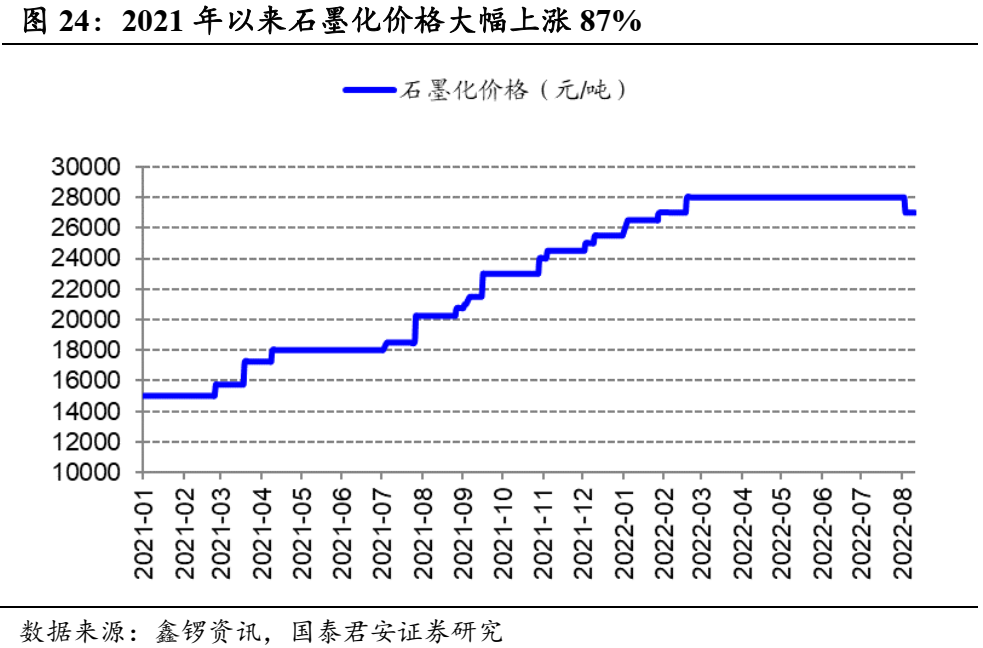

ؓ(f��)�O���^ؕ�I(xi��n)�������o��ጷ�ʯī����u�������̖,�����,��ؓ(f��)�O���ϏS�̵�ʯī���ӹ�����f(xi��)������21�������l(f��)ʽ���L�B���ܺ��p�ص����؎���ʯī���ӹ�������(y��ng)��r(ji��)���ϝq,����22��7�µ�ʯī���r(ji��)�����ϝq��2.8�fԪ/��,���^21����c(di��n)�ϝq86.7%�����ڽ����ͱ��Ϲ���(y��ng)朵�����,��ؓ(f��)�O�S�̼���ͨ�^�Խ�,����ُ��ʯī���ӹ��S�ķ�ʽ����ؓ(f��)�O���Ϯa(ch��n)�I(y��)朗l�����ګ@�ø���ĸ�����(y��u)��,���҂��y��,��21���^��ؓ(f��)�O��I(y��)��f(xi��)ʯī������24�f�����^20�����L82%,���S���^��ؓ(f��)�O��I(y��)�Խ�ʯī���a(ch��n)�ܵ������,���A(y��)Ӌ(j��)22����f(xi��)ʯī�������33�f�������ٷž���36%,��23����f(xi��)ʯī������31�f��,��ͬ���»�7%,��ͬ�r(sh��)���^����I(y��)���I(l��ng)��ʽ�t���B�m(x��)ʯī����ʯī����ˇ���������M(j��n)һ���Ƅ�ʯī���ИI(y��)������Ч,��

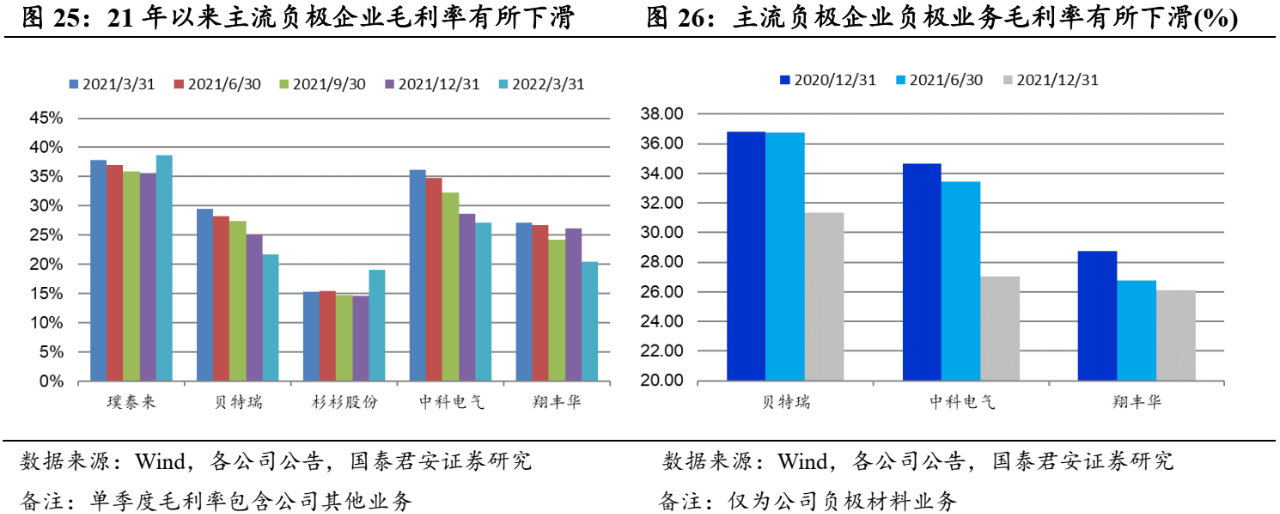

һ�w���Ӵa�����������g,��ؓ(f��)�O��I(y��)�@��ӯ������������ؓ(f��)�O�a(ch��n)Ʒ�q�r(ji��)����һ���r(sh��)���Ҵ�ؓ(f��)�O��I(y��)ʯī���Խo������,��21���ԁ�ؓ(f��)�O��I(y��)��ʯī���q�r(ji��)�_��ë���ʾ������»�,���S���^��ؓ(f��)�O��I(y��)ʯī���a(ch��n)����Ͷ�a(ch��n)���҂��A(y��)Ӌ(j��)ؓ(f��)�O��I(y��)�������@��������ʯī���Խo���������ИI(y��)ʯī���r(ji��)���½�������ӯ������,��

1.��܇늄ӻ�����,������ʯī�����x

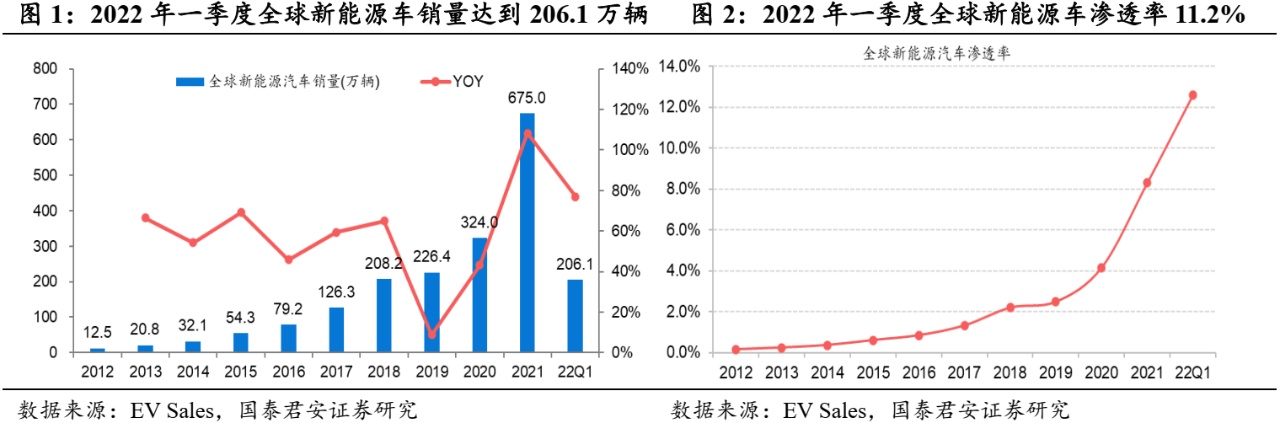

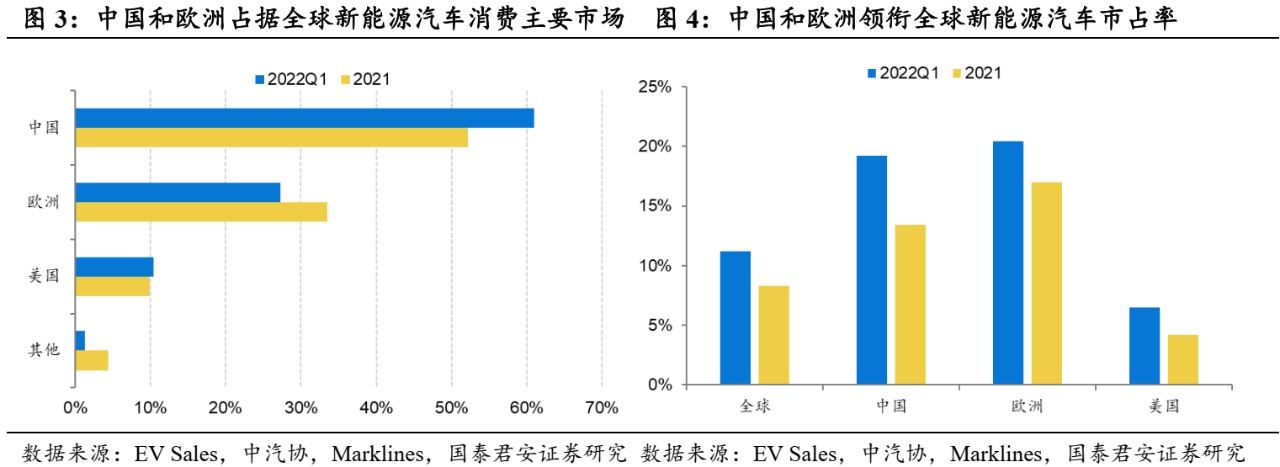

����(n��i)���ȫ����܇늄ӻ�څ�����@,������(j��)EV Sales��(sh��)��(j��)�y(t��ng)Ӌ(j��),��2012-2021��ȫ������Դ��܇�N����12.5�f�v���L��675�f�v��CAGR 55.7%,��ͬ�r(sh��),��ȫ������Դ��܇�B�ʷ�(w��n)��������2021��ȫ��B���_(d��)��8.3%,���^2020������4.1��(g��)pct,��2022���һ���ȣ�ȫ������Դ��܇�N���_(d��)��206.1�f�v,��ͬ�����L77%,���B���_(d��)��11.2%������,���Ї����w����Դ��܇�N���_(d��)��125.7�f�v,��ͬ�����L142.7%���B���_(d��)��19.2%,���W�����w����Դ��܇�N���_(d��)��56.2�f�v,��ͬ�����L23.7%���B���_(d��)��20.4%,����������Դ����܇�N���_(d��)��21.6�f�v,��ͬ�����L71.8%���B���_(d��)��6.5%,��

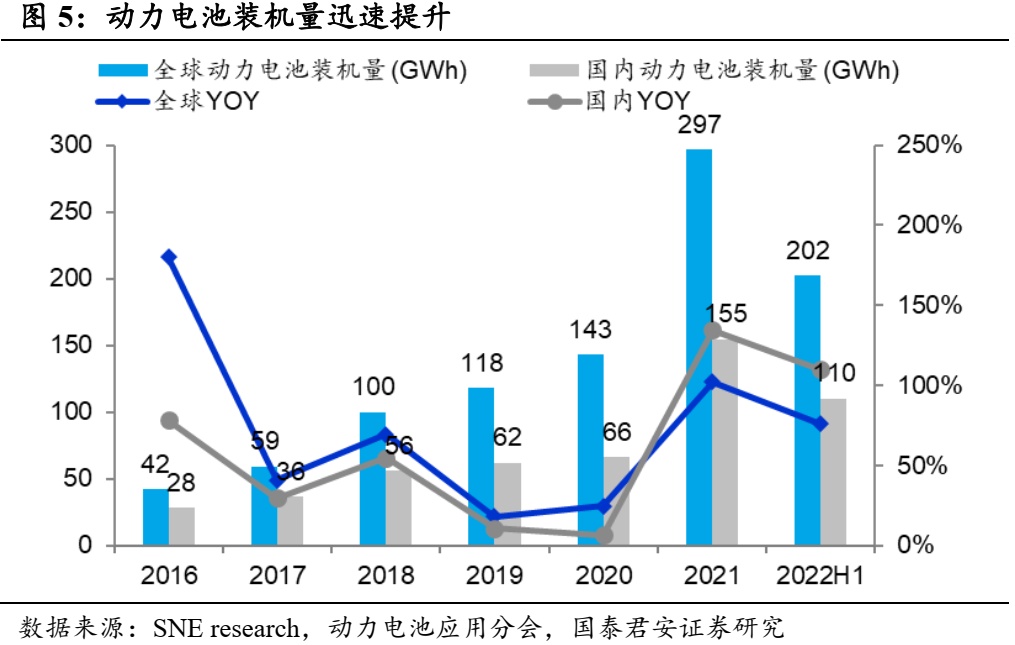

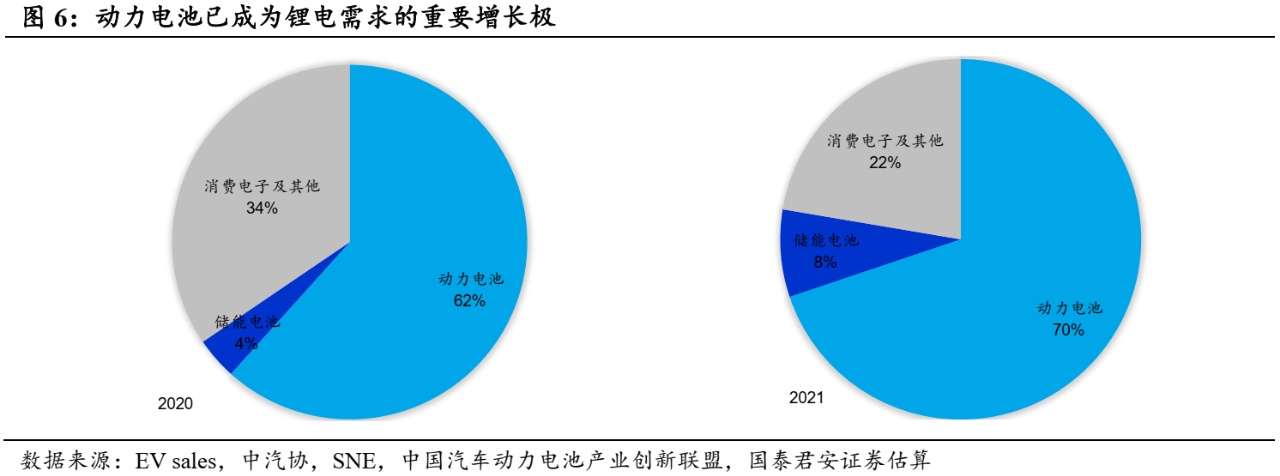

����Դ��܇�N���������L,���Ƅ���x�ӄ���늳��ИI(y��)���m(x��)���⡣2021��,��ȫ�����늳��b�C(j��)����������,���_(d��)��297 GWh���sռȫ���늳ؿ���������62%,��2022���ϰ���,��ȫ�����늳��b�C(j��)���_(d��)��202 GWh,��ͬ�����L76.0%������,������(n��i)����늳��b�C(j��)���_(d��)��110 GWh��ͬ�����L109.8%,��ռ��ȫ���^5��,��

ؓ(f��)�O���ϳ�؛�����ֿ����������Ї���ռ���I(l��ng)�ȫ��,������(j��)GGII��(sh��)��(j��),��2017-2021���Ї�ؓ(f��)�O���ϳ�؛��CAGR�_(d��)49.0%��2021���҇�ؓ(f��)�O���ϳ�؛���_(d��)��72.0�f��,��ͬ�����L97.3%,��ռȫ��؛���ı�����2020���77%��ߵ�2021���86%��2022���ϰ����҇���ؓ(f��)�O���ϳ�؛��54.0�f��,��ͬ�����L68.8%,��

������܇늄ӻ�������ʯīؓ(f��)�O�ɞ���Ҫ��ؓ(f��)�O����Ʒ�N,��Ŀǰ��x��늳�ؓ(f��)�O���ϰ�����Ȼʯī����,������ʯī���ϡ����������ؓ(f��)�O����,��������ؓ(f��)�O���Ϟ���Ȼʯī���Ϻ�����ʯī����,���b�ڃ��߲����ڳɱ��������ܶ�,��ѭ�h(hu��n)����,����䱶�ʡ��ӹ����ܵ����صIJ,��Ŀǰǰ����Ҫ�������M(f��i)����I(l��ng)��,�������ɞ����늳�ؓ(f��)�O�������x��

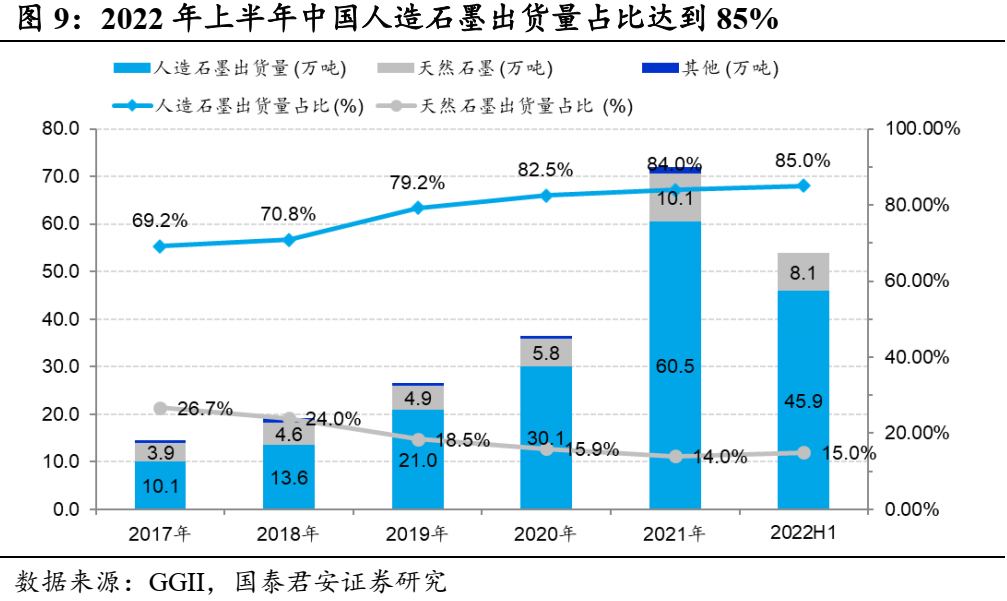

����ʯī��ؓ(f��)�O���ϳ�؛���е�ռ���������,������(j��)GGII�y(t��ng)Ӌ(j��),���҇�����ʯī�ij�؛����2017��10.1�f��������2021���60.5�f����CAGR 56.4%,����ؓ(f��)�O������ռ�ȏ�2017���69.2%������2021���84.0%,��2022���ϰ����҇�����ʯī�Ј�ռ�Ȟ�85%��ռ���M(j��n)һ������,��

2.����ʯī��������,��ʯī���ɡ������ӡ��h(hu��n)��(ji��)

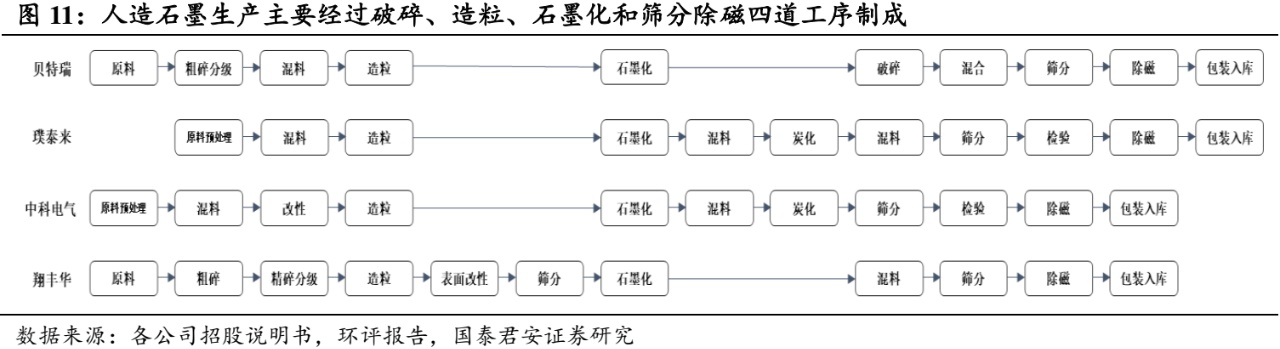

2.1 ʯī��������ʯī���a(ch��n)��Ҫ�h(hu��n)��(ji��)����(g��u)���a(ch��n)ƷƷ�|(zh��)���C

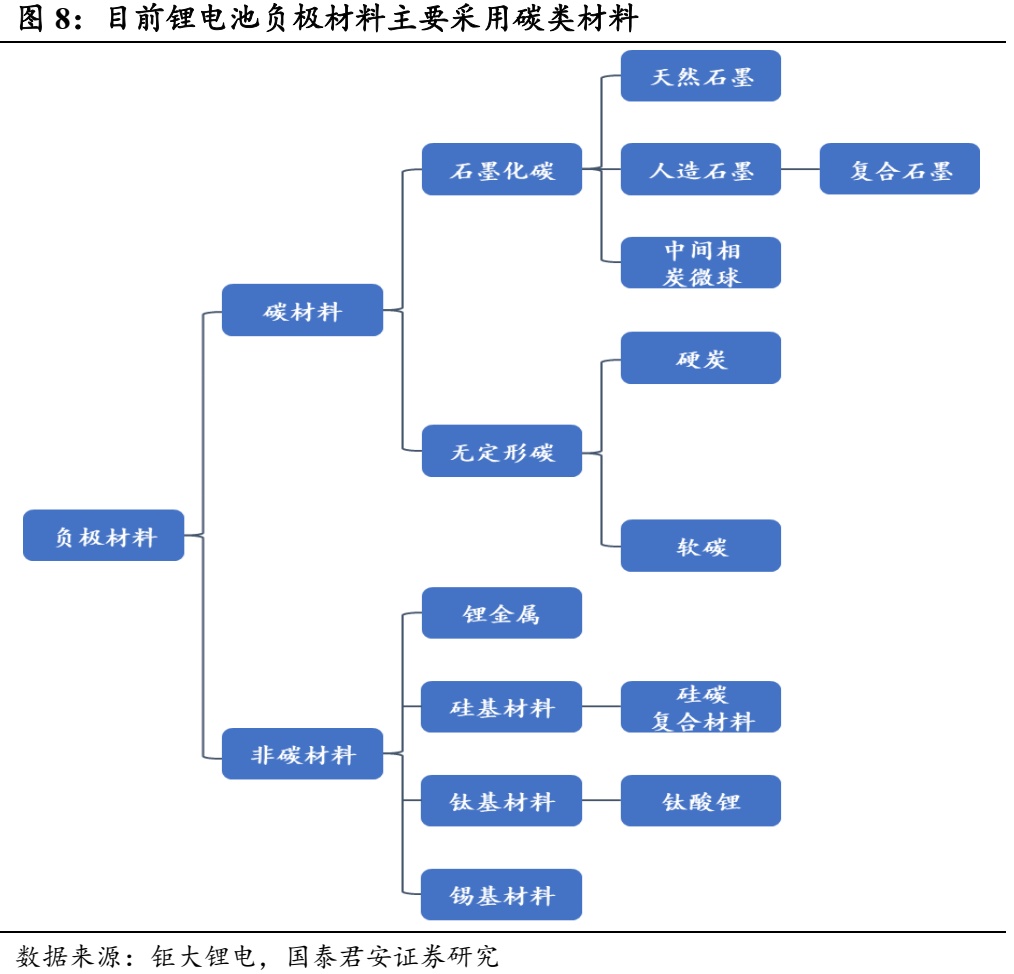

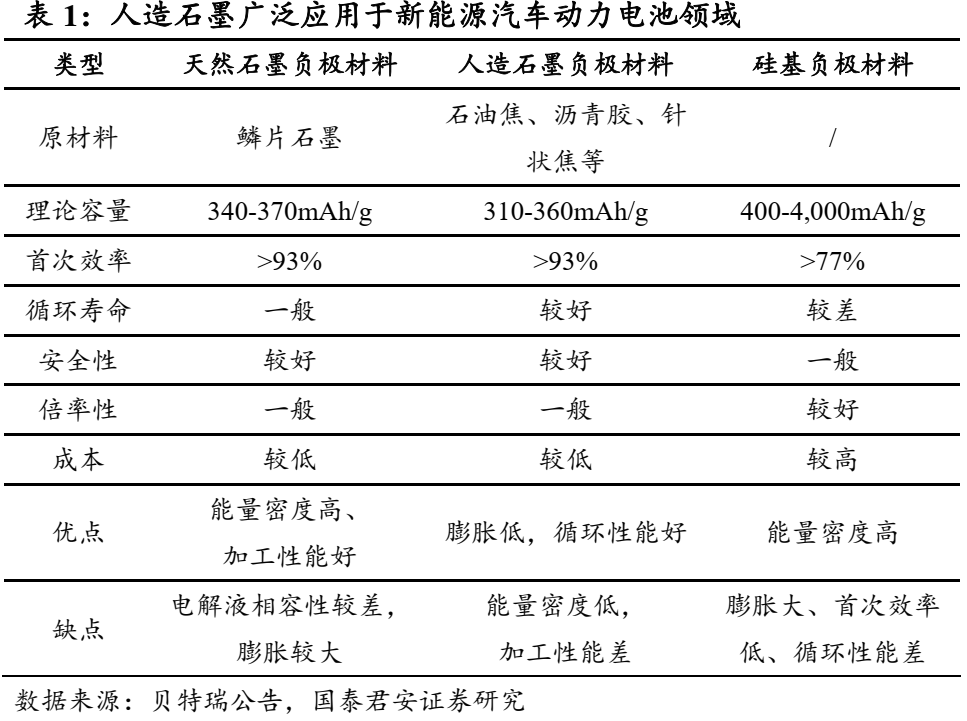

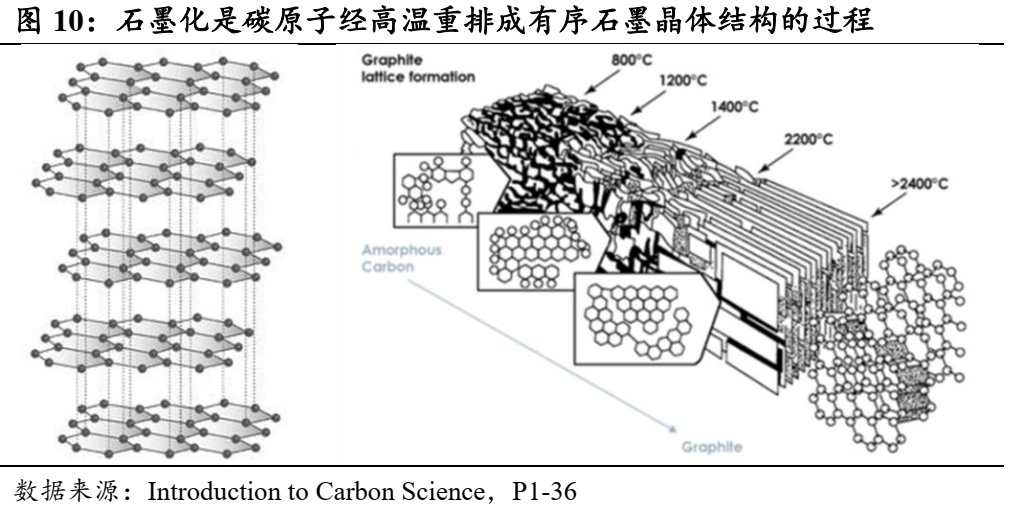

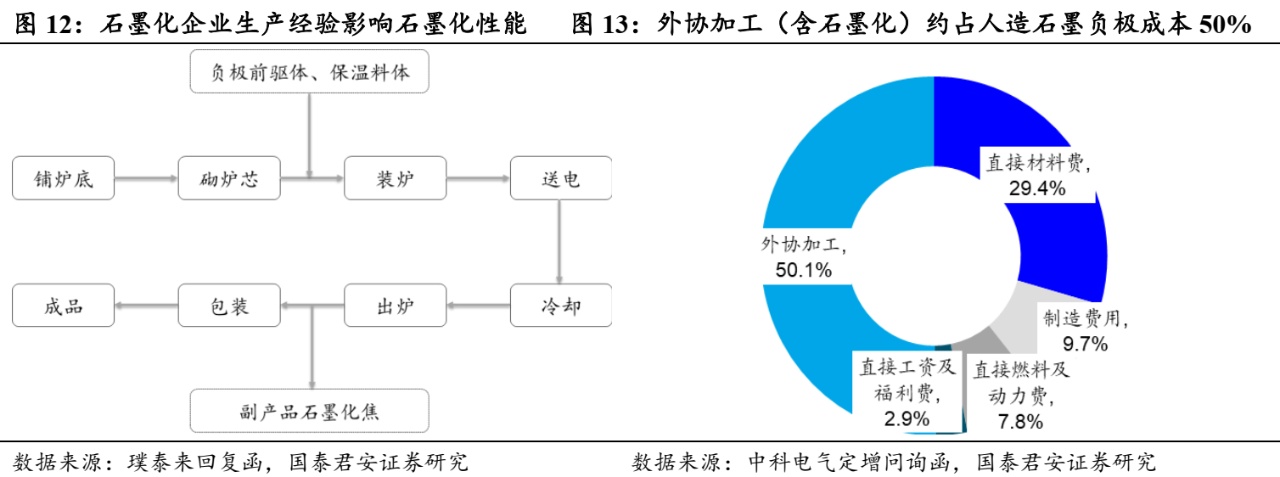

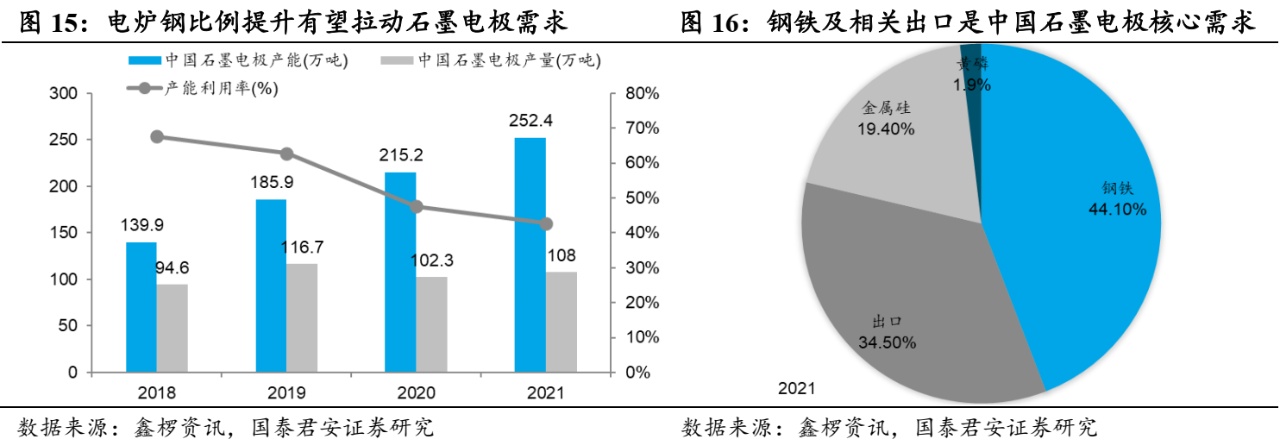

ʯī��������ʯī�Ƃ��еĺ��Ĺ���,����(g��u)���a(ch��n)Ʒ����Ʒ�|(zh��)���C,��ʯī�߂����õ����늌�(d��o)�ʺ��x��늌�(d��o)��,����ƽ�����ǵČӠ�Y(ji��)��(g��u)���^�͵ij���늉�ʮ���m��Li+��ÓǶ�\(y��n)�ӣ���Ŀǰ�^�������ؓ(f��)�O����,��ʯī���nj������W(xu��)����(w��n)����̿ԭ�ӌ�(sh��)�F(xi��n)�Ɂy�ӽY(ji��)��(g��u)��ʯī���w�Y(ji��)��(g��u)�������D(zhu��n)�����^��,������ʯī��ʯ�ͽ���ᘠ����Ҫԭ�ϣ��ڸߜ�늠t��(n��i)���o(h��)�Խ��|(zh��)�����鵪?d��)⣩�мӟ�?800 ������,����׃����ϵĿ��g�Y(ji��)��(g��u),��ʹ֮�߂����õ��w�e�ܶȡ���(d��o)���,����(d��o)����,�������g���ܼ��C(j��)е�ӹ����ܡ���(y��ng)ԓ�f,��ʯī����һ���̶��ϛQ��������ʯī�a(ch��n)Ʒ��Ʒ�|(zh��)���|(zh��)���ķ�(w��n)����,��

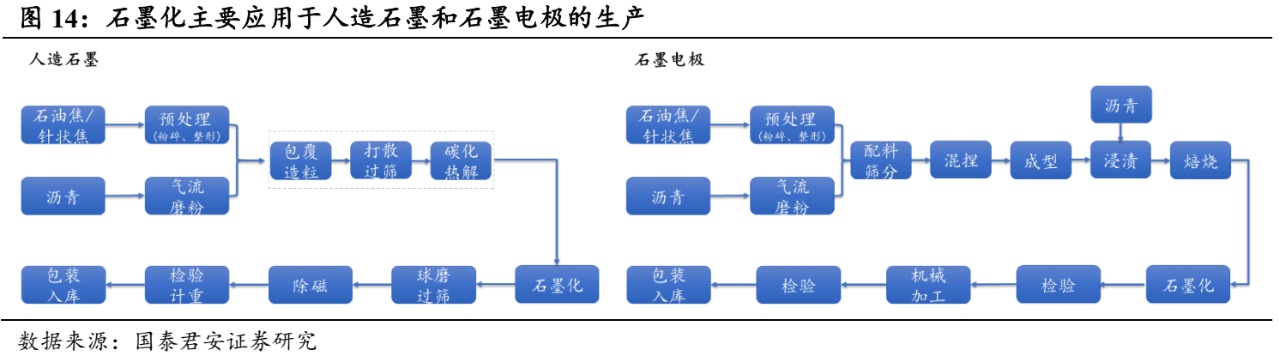

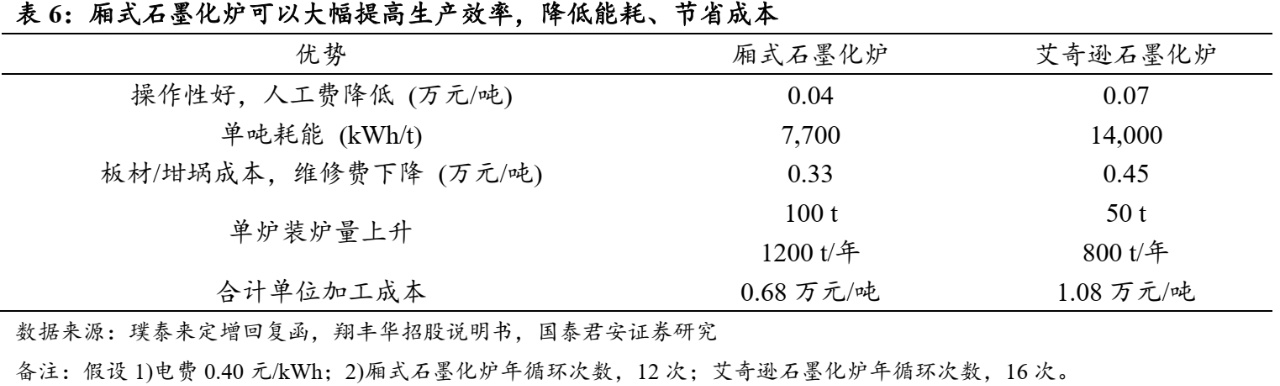

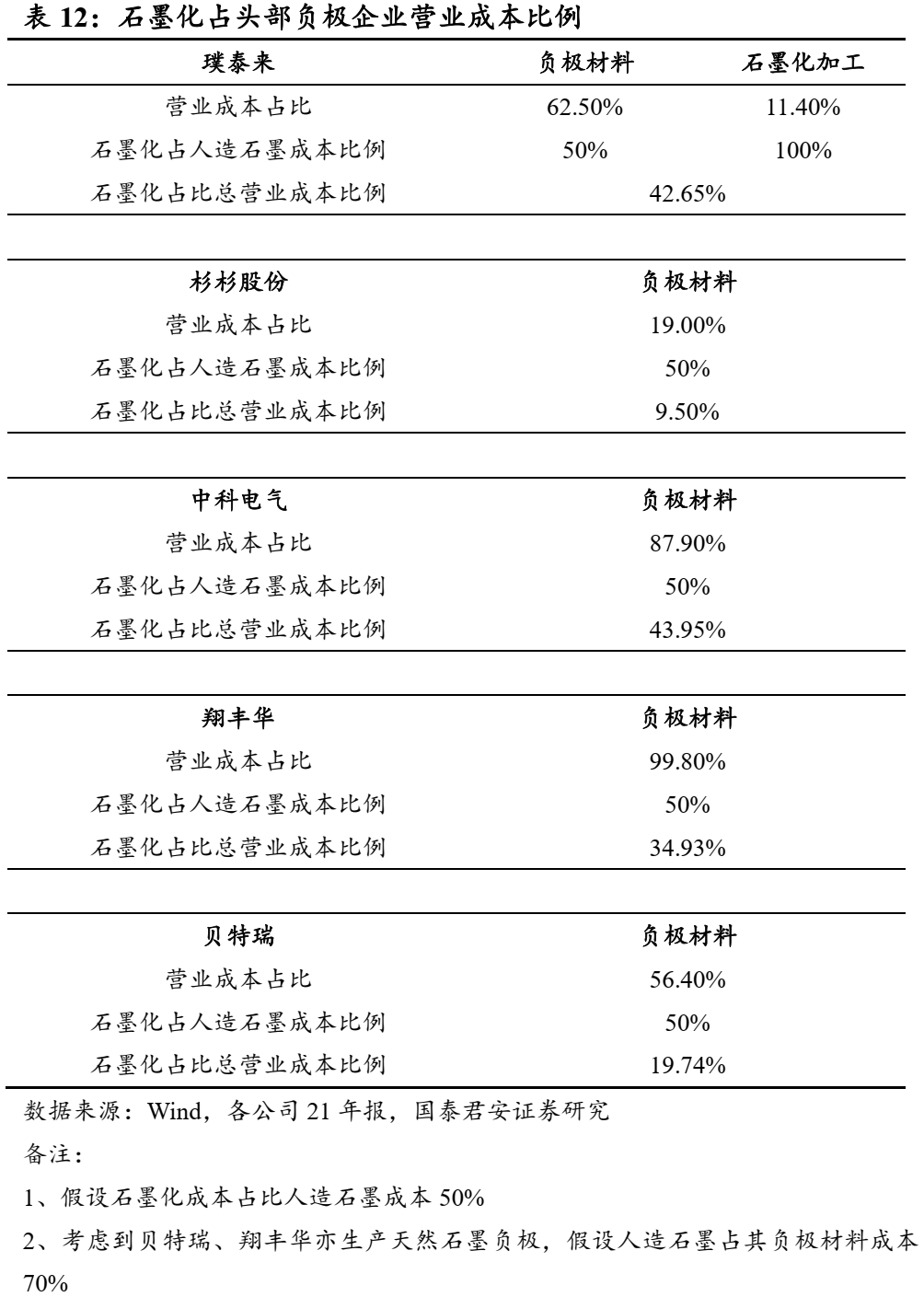

ʯī���sռ����ʯīؓ(f��)�O�ɱ�50%����I(y��)���a(ch��n)��(j��ng)�(y��n)���Cʯī���h(hu��n)��(ji��)�|(zh��)��,��ʯī����ˇ������Ҫ����䁠t��,�����tо��ؓ(f��)�O����ǰ�(q��)�w���������w���b�t,�����,����s�����t,�����b���^��,��һ��(g��)����ʯī��һ��Ҫ20-30�죬������������Õr(sh��)40-100С�r(sh��)��ʯī��������P(gu��n)�I�h(hu��n)��(ji��),����õ��^�õ�ʯī��Ч��,����I(y��)��Ҫ����(j��)���������ܵIJ�ͬ���{(di��o)�������g�ľ��x,������Ҫ����(j��)ʯī���t�������ͮa(ch��n)ƷҎ(gu��)��,���{(di��o)��ͨ�����������ʯī���^�������غͽ��ص�����,�����ڼӹ��^���п������t�еķ���(y��ng)��r,���o�����������,���S�̵����a(ch��n)��(j��ng)�(y��n)��ʯī���h(hu��n)��(ji��)�dz���Ҫ,����������(g��)�h(hu��n)��(ji��)��Ҫ�ߜأ��ܺ��^��,��ʯī������sռ����ʯīؓ(f��)�O�ɱ�50%,��

2.2 ʯī����������ʯī���ϸ����L��������

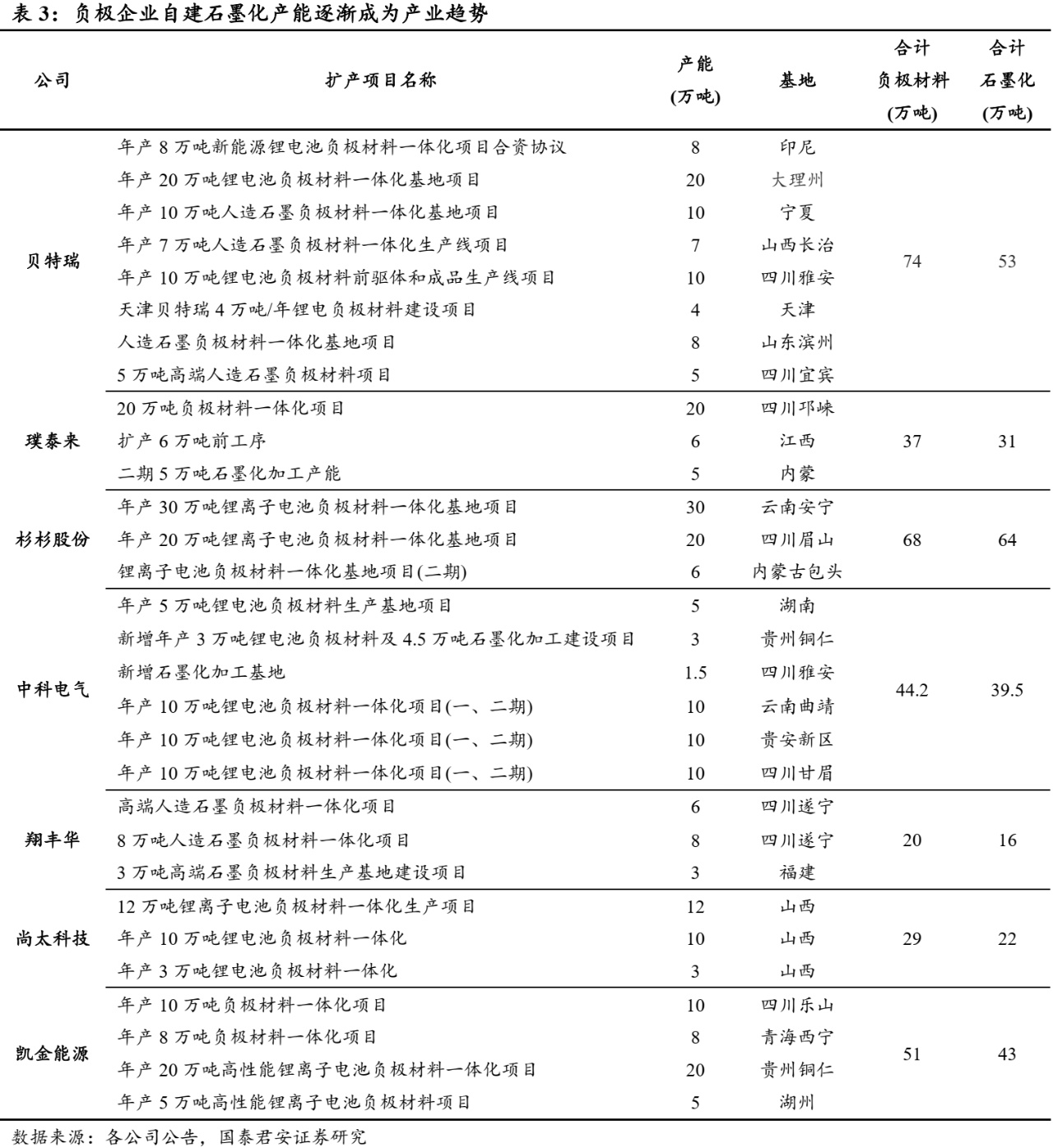

����ʯī��������Ҫ������������Fұ�������ʯī늘O���ӣ���ؓ(f��)�O������I(y��)��������ʯī����ˇ�����ԭ�����M(j��n)��ʯī���ӹ��ԁ�,������ʯīؓ(f��)�O��������������ӳɞ��Ƅ�ʯī���l(f��)չ����Ҫ����,��

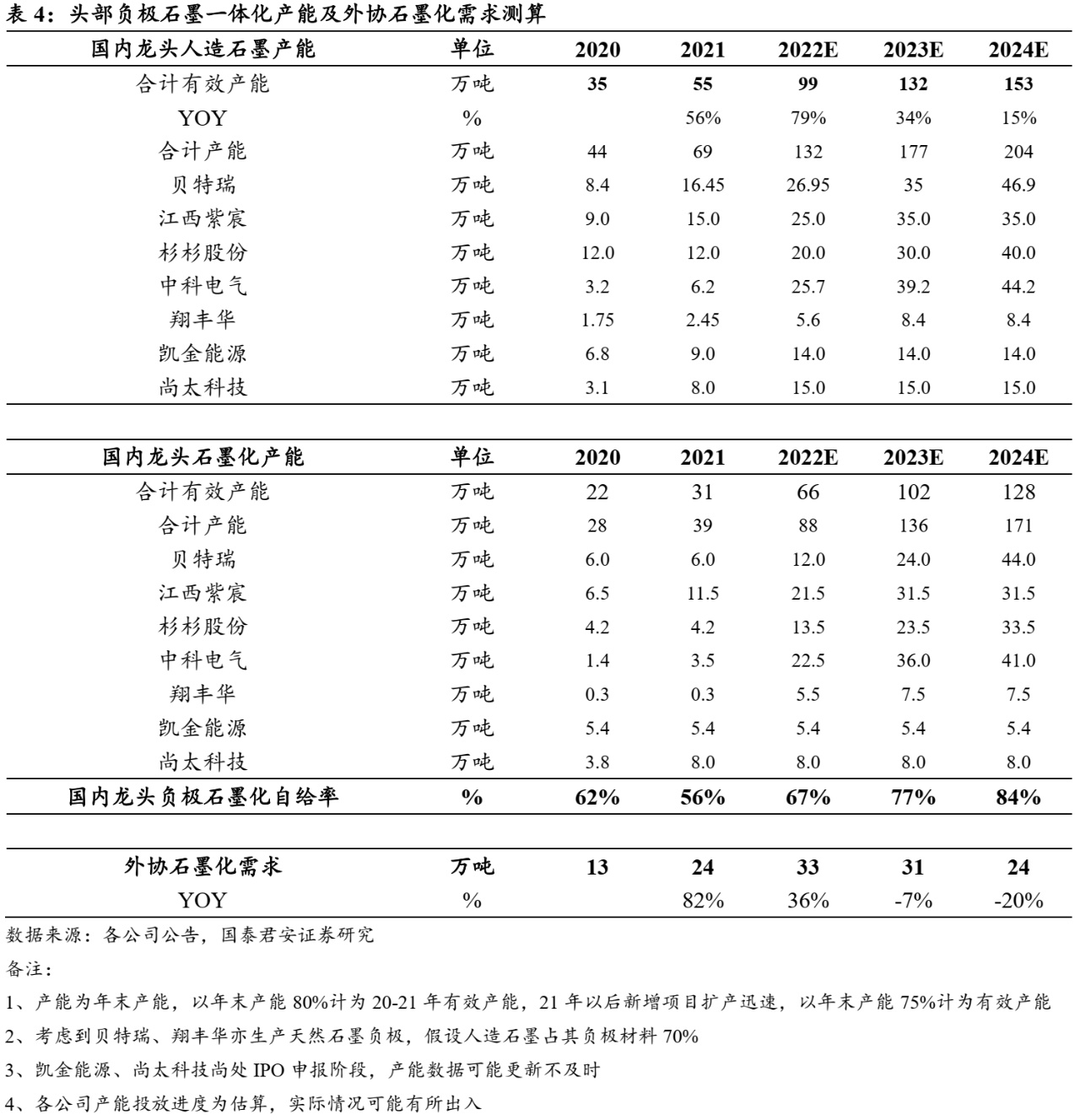

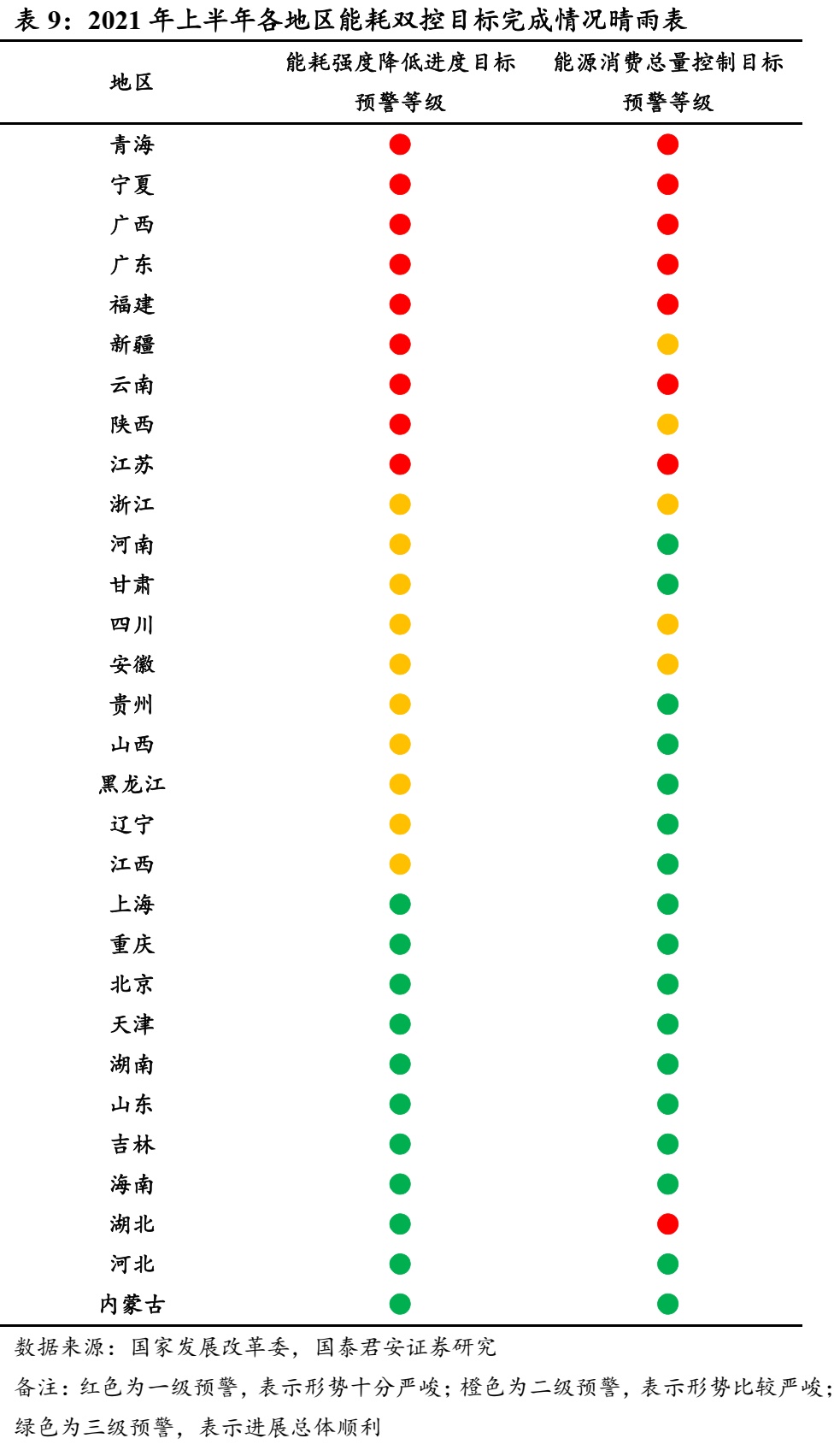

ʯī늘O��Ҫ����늠t���,�����I(y��)�衢ĥ��,���S���ИI(y��),��늠t�ռ����������ʯī늘O�������L��2021���Ї�ʯī늘O�a(ch��n)����108�f��,���Ї�ʯī늘O���������_(d��)��107.2�f��,�����г������_(d��)��37�f��(ռ��34.5%)������(n��i)늘O�������s70.2�f��(ռ��65.5%),������(n��i)��F�ИI(y��)늘O�������s47.3�f��(ռ��44.1%)����Ҫ����늠t��䓺͠t�⾫��,������늠t�����ȸߠt��䓸��ӭh(hu��n)��,����̼�кͱ����£�늠t�ռ��������������ʯī늘O����,������(j��)Mysteel�y(t��ng)Ӌ(j��),��2021���҇���䓮a(ch��n)��10.50�|��������늻��t�ռ��䓿��a(ch��n)����10.9%,���s��1.15�|��,��2022��1�£����Ų�,���l(f��)��ί,�����B(t��i)�h(hu��n)����(li��n)�ϰl(f��)���ġ��P(gu��n)���Ƅ���F���I(y��)���|(zh��)���l(f��)չ��ָ��(d��o)��Ҋ���������������(d��o)�����̟�䓣�늠t������Մ����ȡ�ڡ�ʮ���塱ĩ(2025��)��(sh��)�F(xi��n)��늠t䓮a(ch��n)��ռ��䓿��a(ch��n)������������15%����,�������_(d��)��20%����Ŀ��(bi��o),�����]��Ŀǰ�҇�䓲����M(f��i)��u�ӽ���ֵ,���Ҵ�䓮a(ch��n)���ܿ�,�������]2025���҇�䓲����M(f��i)5%�»���늠t䓱���������20%���t2025���҇�늠t���ʯī늘O��������������82.4�f��,�����O(sh��)����,�����ٹ����������������3%��ƽ��(w��n)���L���t2025���Ї�ʯī늘O���������s��150�f��,��CAGR 8.8%,��

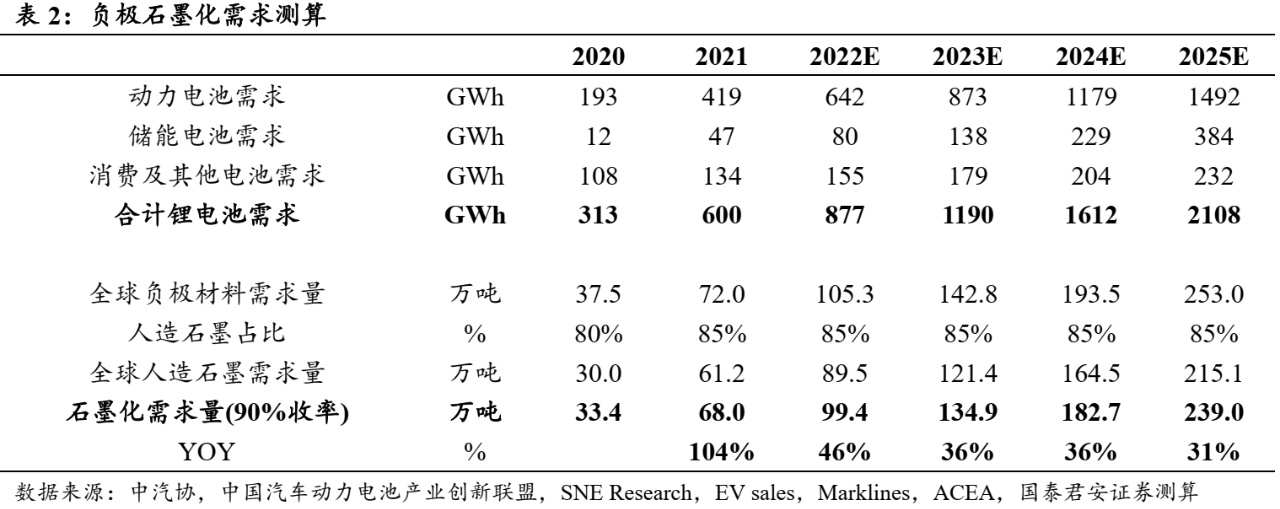

����ʯīؓ(f��)�O���ϳɞ�����ʯī����������������(j��)Wood Mackenzie�y(t��ng)Ӌ(j��),��2021��Ӌ(j��)���a(ch��n)������ǰ15λ�Ą���늳؏S�̹�Ͷ�a(ch��n)�s200 GWh,����Ӌ(j��)�a(ch��n)���_(d��)��600 GWh��ͬ�r(sh��),��3000 GWh̎��Ҏ(gu��)�����O(sh��)�A��,���҂��A(y��)Ӌ(j��),��2025��ȫ���늳������������_(d��)��2108 GWh������(y��ng)��ؓ(f��)�O�����������s��253�f��,�������]����ʯīռ��85%,���t����ʯī���������s��215�f���,�����ʯī��90%�����ʼ��O(sh��),��2025�ꌦʯī��������s��239�f����CAGR 36.9%,��

2.3 ʯī�����o��ؓ(f��)�����^��I(y��)һ�w���a(ch��n)��ؕ�I(xi��n)�������o

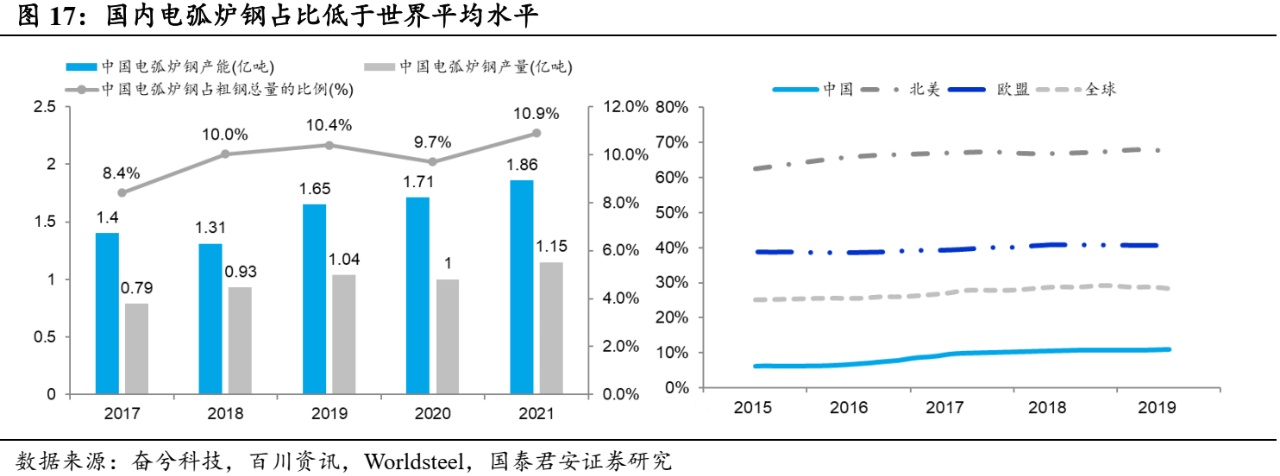

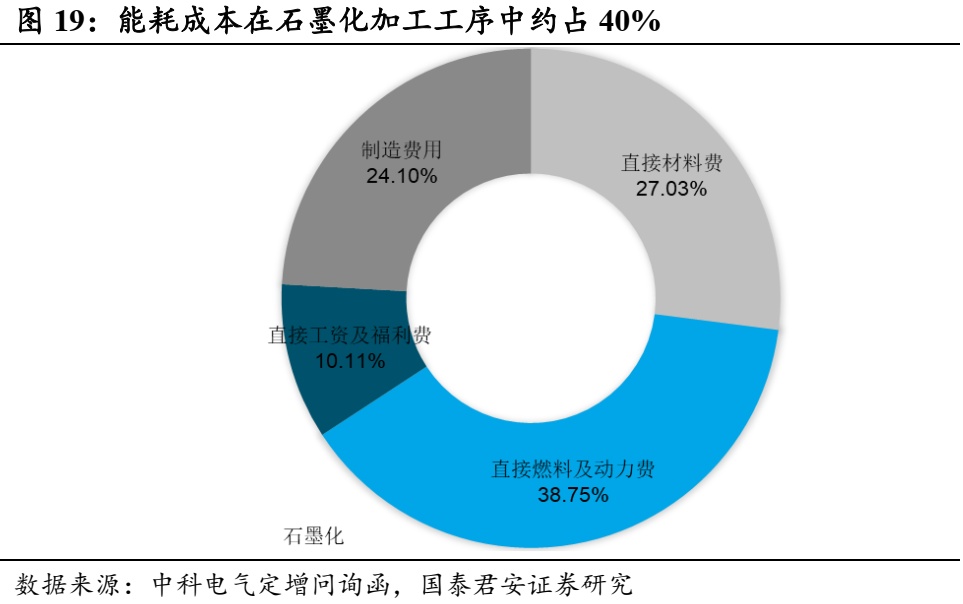

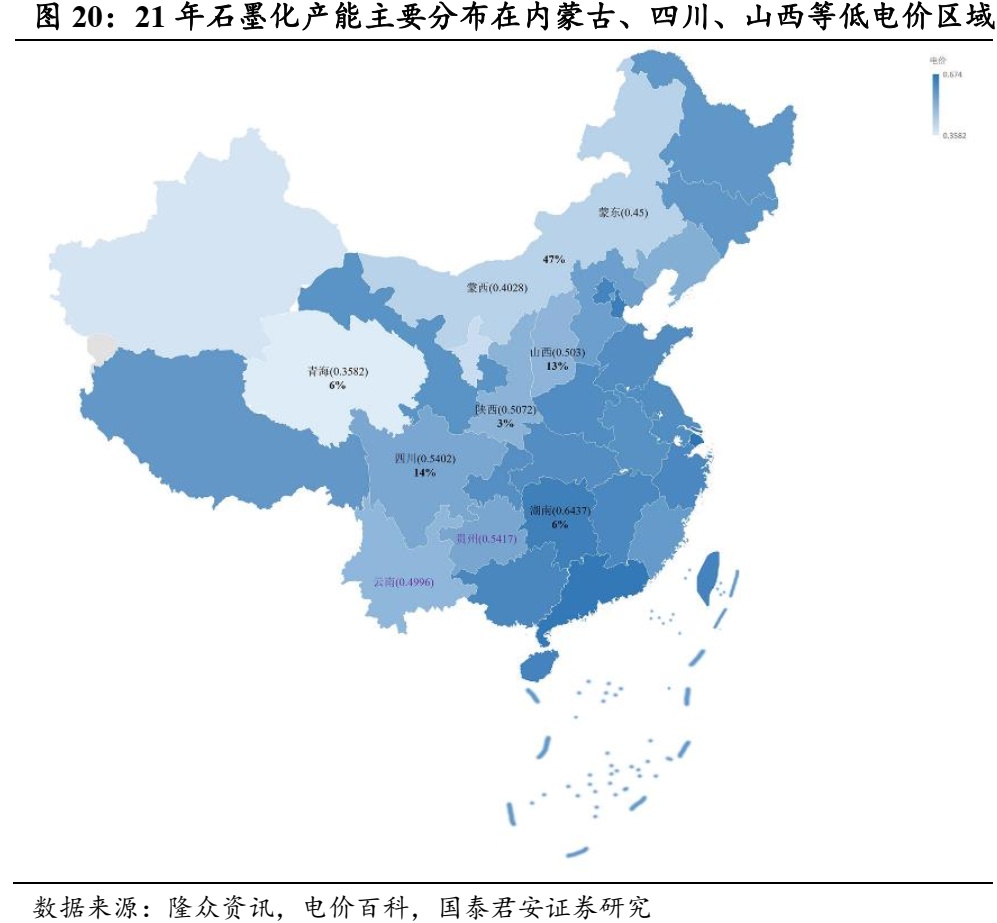

ʯī�����ڸߺ����ИI(y��),������(n��i)ؓ(f��)�Oʯī���a(ch��n)����Ҫλ��늃r(ji��)�^�͵^(q��)��ʯī����ͨ�^�ߜ�?z��)�̎��?sh��)�F(xi��n)��ԭ�����ż��Y(ji��)��(g��u)�D(zhu��n)׃���^��,���·�����ʯī��̎���s��Ҫ7000-14000���,������M(f��i)��ʯī���ɱ���ռ�ȸ��_(d��)40%���ĵ����Ͽ�,��ؓ(f��)�Oʯī���a(ch��n)����Ҫ�ֲ��ڃ�(n��i)�ɹ�,���Ĵ���ɽ���ȵ�늃r(ji��)�^�ͅ^(q��)��,��

���,��ؓ(f��)�O���ϏS�̵�ʯī���ӹ��h(hu��n)��(ji��)����f(xi��)��������Ҫԭ���ǣ�1)��ʯī���a(ch��n)Ʒ������ָ��(bi��o)�������,������(sh��)�ܶ�,��ʯī���ȡ��������|(zh��)�����ȵęz�y���ژ�(bi��o)��(zh��n)�z�y�ֶ�,��ؓ(f��)�O���ϏS�̿���ͨ�^��ʯī���a(ch��n)Ʒ����ָ��(bi��o)�Ŀ����Դ_��ί��ӹ����|(zh��)���M��Ҫ��,��2)ʯī���a(ch��n)�ܽ��O(sh��)����Ĺ̶��Y�a(ch��n)Ͷ�Y�^����ʯī���ӹ��a(ch��n)���ĸ��a(ch��n)Ʒ��̎����Ҫ��(w��n)����䓏S,���X�S�͑��YԴ,��3)ʯī����ԭ�Ϸ��鹤ˇ����̼���ИI(y��)���y(t��ng)����Ĺ�ˇ,�����x����f(xi��)�ӹ��ďS�̱��^��,�������ڌ���(g��)�e�S�̵��ش���ه��r��

21���_ʼ,�����Խ�ʯī���a(ch��n)�ܞ�����һ�w��ģʽ��u�ɞ�ؓ(f��)�O�ИI(y��)�Įa(ch��n)�I(y��)څ��,����2021�������x��늳��Ј����l(f��)ʽ���L��ؓ(f��)�O�����ИI(y��)�������^��İl(f��)չ���C(j��),��Ҳ����ʯī���ӹ�������(y��ng)��,�����ڽ����ͱ��Ϲ���(y��ng)朵����أ�ؓ(f��)�O���ϏS�̼���ͨ�^�Խ�����ُ���߅���ʯī���ӹ��S,������ؓ(f��)�O���Ϯa(ch��n)�I(y��)朗l,�����ګ@�ø���ĸ�����(y��u)�ݡ�

�^��ؓ(f��)�O��I(y��)ʯī���a(ch��n)����Ͷ�a(ch��n),��ጷ�ʯī����u�������̖,�������ؓ(f��)�O�ИI(y��)һ�w��څ���������٣��҂��xȡؓ(f��)�O�^�����Ĵ���С����I(y��)�M(j��n)�з���,��2021��ؓ(f��)�O�ИI(y��)̎��ʯī����ȱ����(y��n)���A��,���^��ؓ(f��)�O��I(y��)��f(xi��)ʯī������24�f�����^2020�����L82%,���S���^��ؓ(f��)�O��I(y��)�Խ�ʯī���a(ch��n)�ܵ������,���҂��A(y��)Ӌ(j��)2022����f(xi��)ʯī�������33�f�������ٷž���36%,��2023����f(xi��)ʯī������t�������^2022��p����31�f��,��ͬ���»�7%���ИI(y��)����,������(j��)̿�ذ�y(t��ng)Ӌ(j��),��2022��ʯī���ИI(y��)�A(y��)Ӌ(j��)�����a(ch��n)��30-40�f��,������2021�����ʯī��80-90�f���Ŀ��a(ch��n)��,��2022��ʯī���ИI(y��)�a(ch��n)�������_(d��)��130-140�f���������M��ؓ(f��)�O��������,��

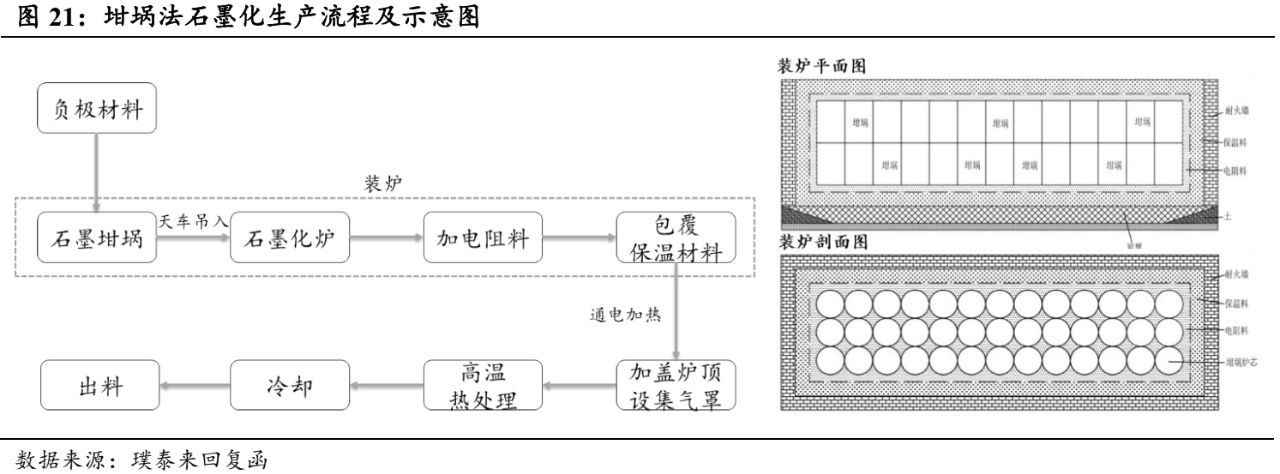

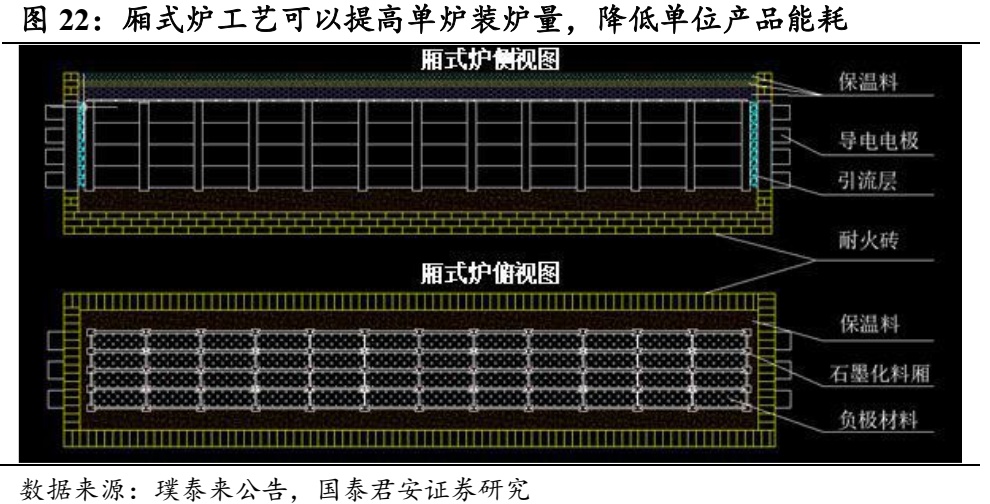

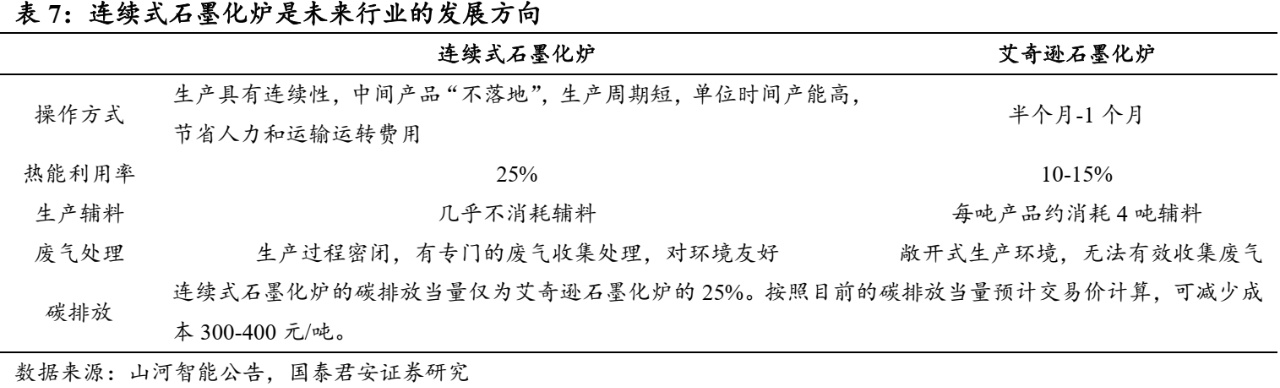

2.4 ʯī����ˇ��(chu��ng)�£���ʽ�t,���B�m(x��)ʯī�����I(l��ng)������Ч

�����d�t��巨��Ŀǰʯī���������a(ch��n)��ˇ�����ռӟ᷽����ͬ,��ʯī����Ҫ���gЪʽ���B�m(x��)ʽ�ɷN���a(ch��n)��ˇ,���gЪʽʯī���^����������Ҫ��(j��ng)�v�b�t������,��ʯī��,������?c��i)�늳��t�ȹ�����Ŀǰ�����İ����d�t����,��ʯī���^����Ҫ������ؓ(f��)�O���Ͼ������ʯī����(n��i),����ͨ�^��܇����ƽ����ʯī���t�У�������Ϸ���tо̎ʯī������,���ٰ���������,�����t�w��M��������b�t,�����t�w�b�M��,�����M(j��n)��늼ӟ��^�̣�ͨ�^ʯī���t�ɂ�(c��)��늘O�M(j��n)��ͨ늼ӟ�,���ڠt��(n��i)�_(d��)��һ���ضȺ���w�t픲��O(sh��)�ü�����,���t��(n��i)�ضȌ��^�m(x��)����2800 - 3000 ��,����K������(n��i)��̼���|(zh��)�ڸߜ�?z��)�̎���£��?sh��)�F(xi��n)�p�ٟo����̼���Y(ji��)��(g��u)߅���s�|(zh��),��ʹ��߂�ʯī���w�Y(ji��)��(g��u)����,��ͨ늼ӟ�Y(ji��)�����t픴��_,���o����s�����ϻ֏�(f��)����,�����Y(ji��)��ԓ���a(ch��n)�^�̡�ͨ����r��,��ʯī��������ἃ����һ��(g��)���ڌ��_(d��)��15-22��,��

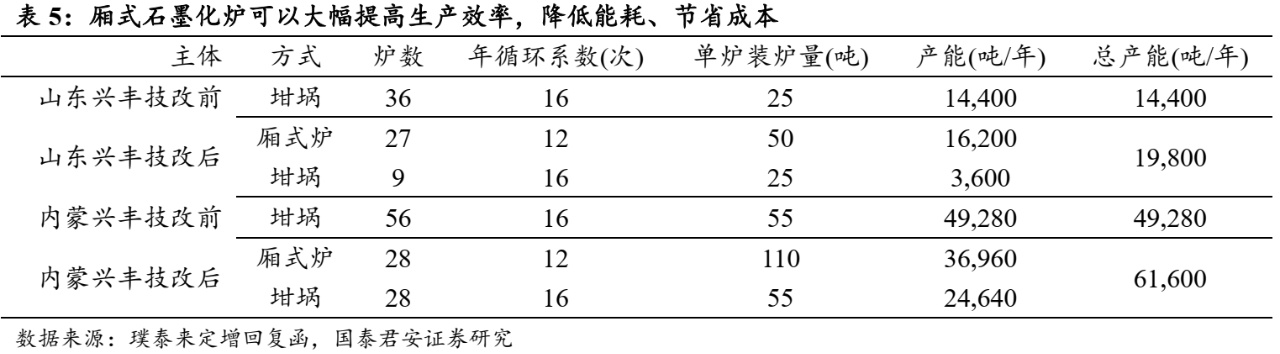

��ʽ�������߆Πt���������ܺ�,���^��ؓ(f��)�O��I(y��)��(d��o)��,��ʯī����ˇ���P(gu��n)�I�h(hu��n)��(ji��)֮һ���b�t����ʽ�t��ˇ���^����巨������߆Πt�b�t��,����ʽ�t��ˇ������(g��)�tо���g�ֳ����ɂ�(g��)���ݷeǻ��,��ؓ(f��)�O����ֱ�ӷ�����ʯī��������ɵĎ��w���g�У�ʯī��ľ��Ќ�(d��o)���,�����wͨ늺������l(f��)��,��������ؓ(f��)�O����������ͬ�r(sh��)�܉��_(d��)�����ϼӟ��Ŀ�ġ���ʽ�t��ˇ������ؓ(f��)�O�����؏�(f��)�b��,���b����幤��,�������ڎ��w�������|(zh��)���Π����c(di��n)�����w֮�g�o�����ӱ��������,���H�豣����w�����c�t��֮�g�ı��ز���,�������ˠt��(n��i)ؓ(f��)�O���ϵ���Ч�ݷe��ʹ��Ч�ʡ�����(j��)�̩�������؏�(f��)��,����ʽ�t��ˇ����ʹ�Πt��Ч�ݷe�ɱ�����,���ڴ�ͬ�r(sh��)��������H���Ӽs10%���Ķ������a(ch��n)Ʒ��λ��늽���40%-50%����,���c����b�ʽ���,����ʽ����ˇ����ƴ���^�̾����^�ߣ��b�����ϲ����y�ȼӴ�,���ӟ��^������Ӿ��_�ؿ�������������ضȜy��,���������w��ʯī����ˇ���ճ̶ȼ����g(sh��)��(y��u)��ˮƽҪ���^�ߣ�Ŀǰ�ИI(y��)��(n��i)�H��ؐ����,���̩��,��ɼɼ�ɷݡ��P����Դ�����S�A���ٔ�(sh��)�^����I(y��)���ղ�Ҏ(gu��)�,���ʹ��,��

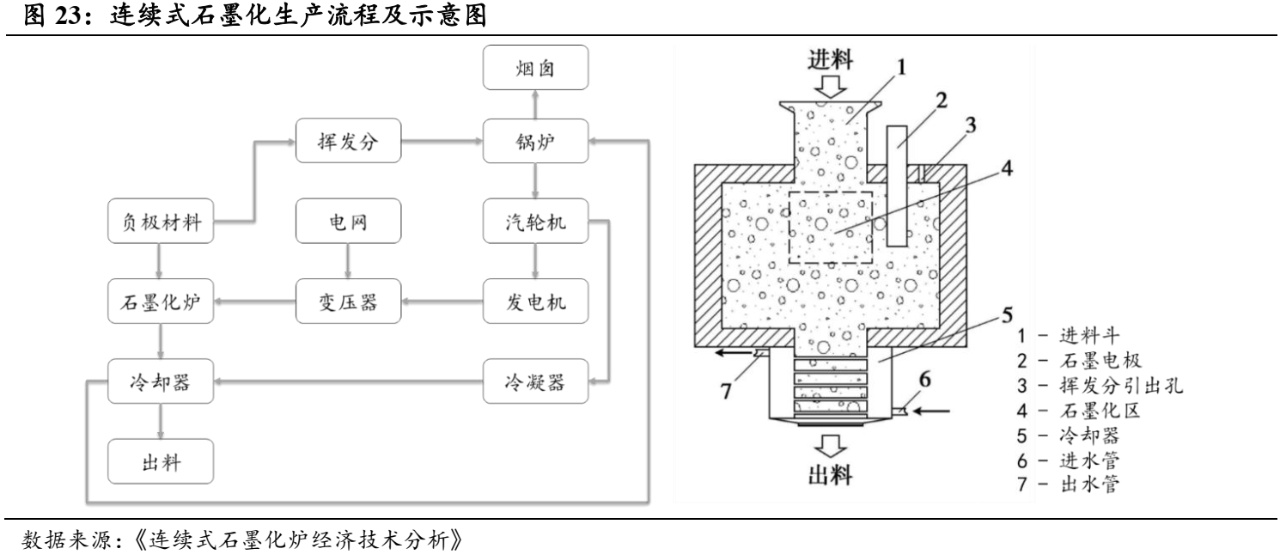

�B�m(x��)ʽʯī�����гɱ���Ч��,���h(hu��n)���ȷ���ă�(y��u)��,���ɞ�a(ch��n)�I(y��)��̽���·����B�m(x��)ʽʯī�����a(ch��n)�^���Л]�Д��,��ʯīԭ�Ͻ�(j��ng)�^һϵ�еĜ^(q��)�Ķ���(sh��)�F(xi��n)�B�m(x��)ʯī��,����ԭ�����Ȍ���õ����Ȟ�1~30 mm��ɢ��ʯ�ͽ��������b�������M(j��n)�϶�����(j��ng)�^����,���џ��A��,�����a(ch��n)���������͓]�l(f��)���ų��������M(j��n)��ߜ^(q��)���ʯī��,����K�M(j��n)��t����s��,����s��200~300 ��r(sh��)�����_��s���ײ����l�����,����Ȼ��s���Ҝ�,���B�m(x��)ʯī���߂�����(y��u)�ݣ�

1)���������ʸ���(�B�m(x��)��25%�������d��10-15%),��

2)���a(ch��n)�o�Ϲ�(ji��)�s,���O(sh��)�䷨���������o�ϣ������d���]���a(ch��n)1���a(ch��n)Ʒ�������4���o��,��

3)�U�⼯��̎��,�����h(hu��n)���Ѻ�,���B�m(x��)�����a(ch��n)�^�����],���Ɍ��T���o�C(j��)�ռ�̎��U�⣬�����d���dz��_ʽұ���h(hu��n)��,���o����Ч�ռ��U�⣩,��

4)̼�ŷźܵͣ��O(sh��)�䷨�H�鰬���d��̼�ŷŮ�(d��ng)����25%,��

5)�O(sh��)�䷨���a(ch��n)�M��ģʽ�����B�m(x��)�ԣ����g�a(ch��n)Ʒ������ء�,����(ji��)ʡ�����������\(y��n)ݔ�\(y��n)�D(zhu��n)�M(f��i)��,������(j��)ɽ�����ܷ������ИI(y��)�����d��ƽ�����8000-14000��/��,�����B�m(x��)����������Ȃ��y(t��ng)�����d������30%�������o�ϴ��p��,����Ŀǰ����(sh��)�F(xi��n)�B�m(x��)ʯī��������2800�������������y�������������a(ch��n)�^�����]�s�|(zh��)�⻯��ʹ?f��n)t��(n��i)�����^��,��Ŀǰؐ����,��ɽ�����ܵ���I(y��)�ڇLԇͻ���С�

3.һ�w���Ӵa�����������g��ؓ(f��)�O��I(y��)�@��ӯ������

3.1 ʯī���Ј�����r(ji��)�����ϝq,��ؓ(f��)�O��I(y��)ӯ�����R����

ʯī���q�r(ji��)Ӱ�ؓ(f��)�O��I(y��)ӯ��,�����ڃr(ji��)����������,��2021���°����_ʼ,��ؓ(f��)�O�������l(f��)�B���ܺ��p�����ߵ���������ʯī���r(ji��)��Ѹ���ϝq����2022��7�µ�ʯī���r(ji��)�����ϝq��2.8�fԪ/��,���^2021������c(di��n)�r(ji��)���ϝq86.7%,����2021���2022���ϰ���ؓ(f��)�O��I(y��)ë���ʁ���,������ؓ(f��)�O�q�r(ji��)����һ���r(sh��)���Ҵ���I(y��)ʯī���Խo������,��ؓ(f��)�O������I(y��)ë���ʾ������»�,��ʯī���r(ji��)���ϝq���ɱ������һ����Ӱ�,���M(j��n)��2022��8���ԁ�,��ʯī���r(ji��)��p��1000Ԫ/������2.7�f/��,������������,��

3.2 һ�w������ʯī�Խo��,��ؓ(f��)�O��I(y��)ӯ����������

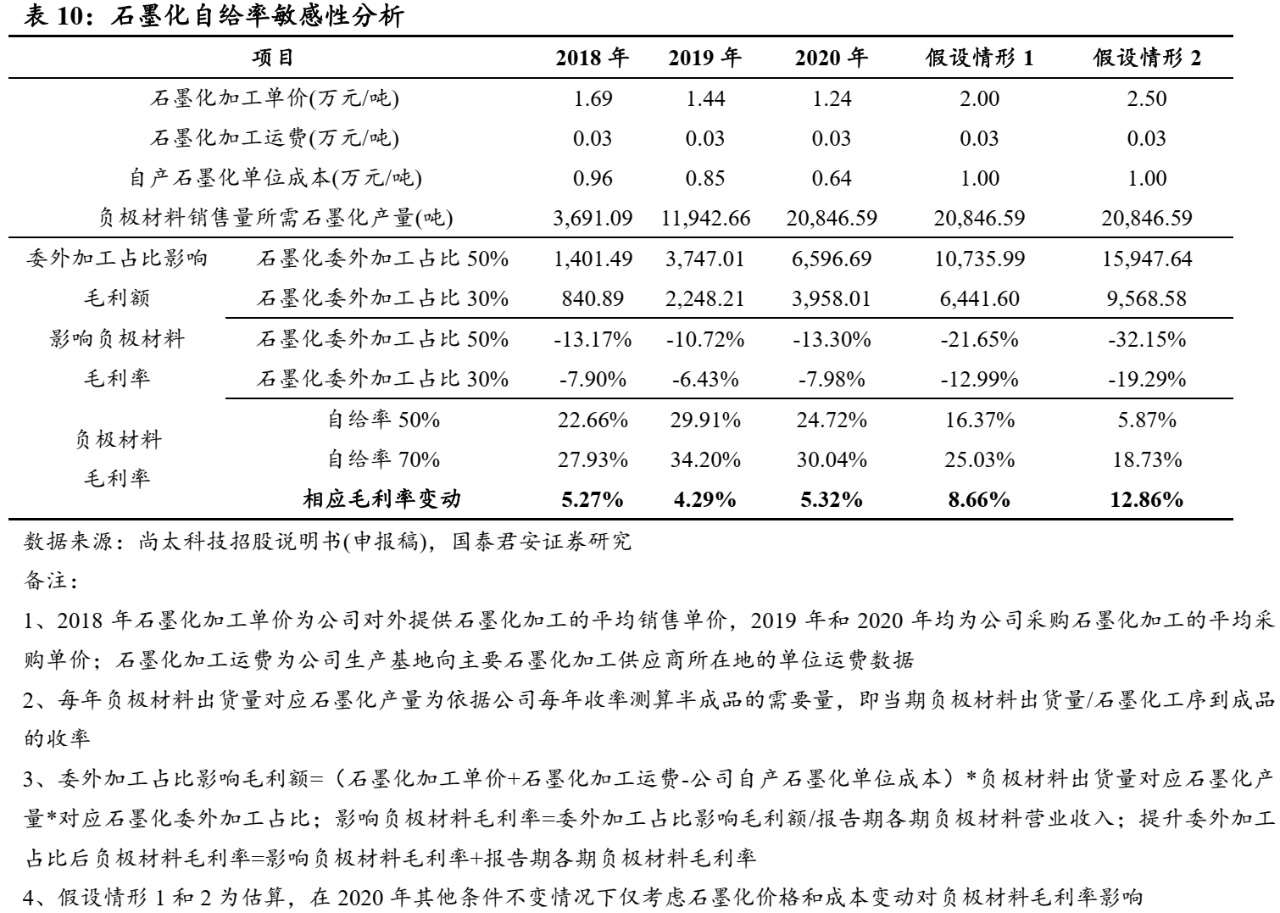

ʯīһ�w���Ƅ�ؓ(f��)�O��I(y��)����ͻ�ơ�ʯī���ɱ�������ʯīؓ(f��)�O���ϼӹ��ɱ���ռ�ȼs50%,������ؓ(f��)�O������I(y��)��Ҫ��ί��ʯī���ӹ��ķ�ʽ���a(ch��n)���S���^��ؓ(f��)�O��I(y��)��ؓ(f��)�O�T����g(sh��)����u����,��ʯī������ɞ�ɱ����Ƶ�����ͻ���c(di��n),��������̫�Ƽ��й��f��������,����2020����I(y��)��(j��ng)�I��r�����O(sh��)ʯī���r(ji��)��/�ɱ��քe��2.00/1.00�fԪ/����2.50/1.00�fԪ/��,���t�Խo�ʏ�50%������70%����������(y��ng)ë���ʷքe����8.66 pct/12.86 pct��

3.3 һ�w��Ͷ�a(ch��n)ጷŹ��o������̖,��ؓ(f��)�O��I(y��)ӯ�������ޏ�(f��)

ʯīһ�w���a(ch��n)������،�ጷŹ��o������̖,�,����]��22���°����^��ؓ(f��)�O������I(y��)ʯīһ�w���a(ch��n)�ܵ���Ͷ�a(ch��n)��ʯī���h(hu��n)��(ji��)����o�����A(y��)�������õ����⣬�B��ʯī���ИI(y��)�����a(ch��n)�ܶ˵�ጷ�,���҂��A(y��)Ӌ(j��),������ʯī���r(ji��)����������,���Ƅ�ؓ(f��)�O��I(y��)ӯ�������ĸ���,��

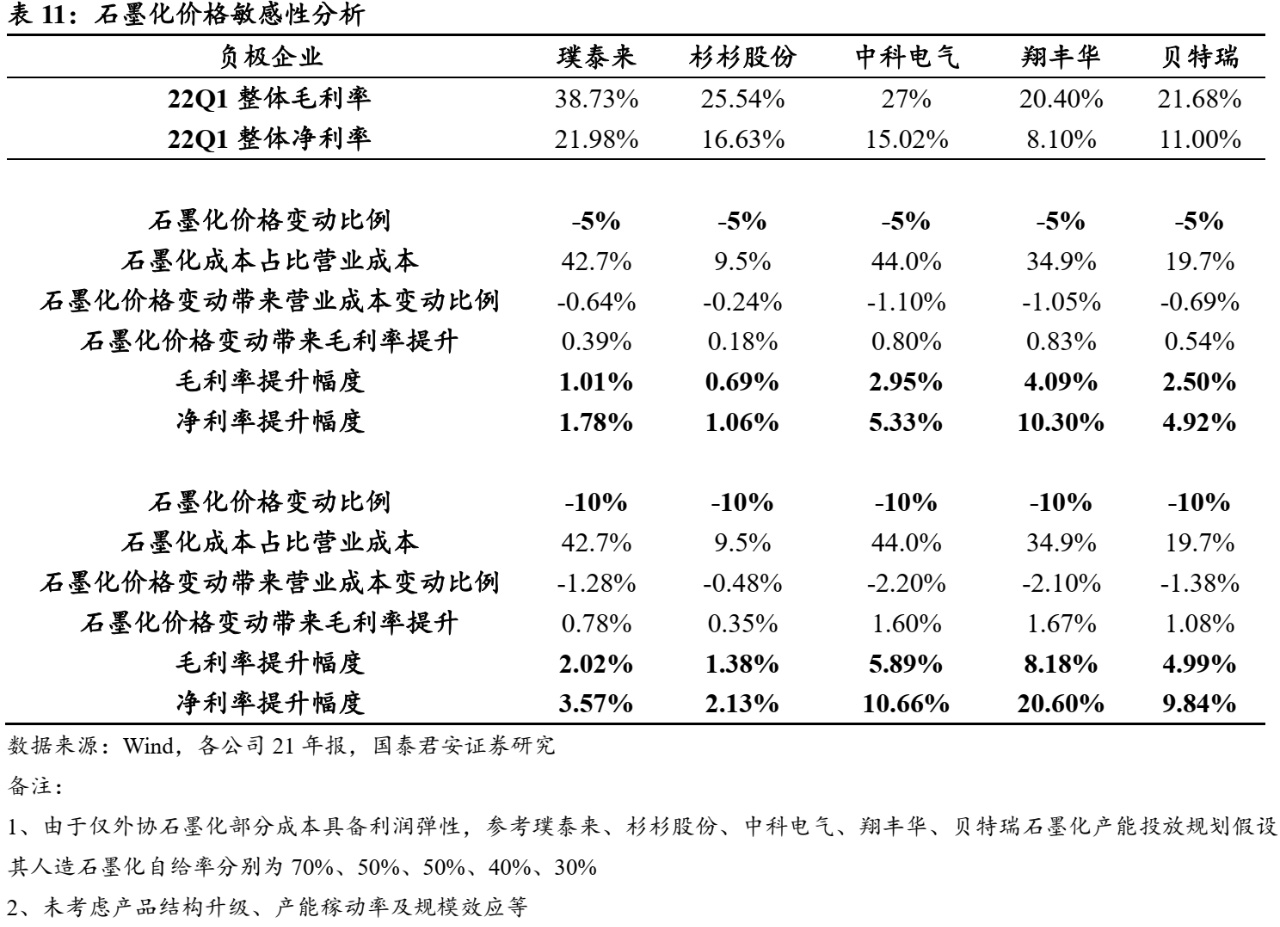

ʯī���r(ji��)���½���ؓ(f��)�O������I(y��)ӯ�������@��,���҂��xȡ�̩����ɼɼ�ɷ�,���п�늚�,�����S�A,��ؐ�����^�����ؓ(f��)�O������I(y��),�������O(sh��)ʯī���r(ji��)��քe�µ�5%/10% ����r���t����(y��ng)ë���ʌ������քe����2.13%/0.48%/2.20%/1.75%/0.99%��4.27%/0.95%/4.40%/3.49%/ 1.97%,�����]����I(y��)10-20%������,���tʯī���r(ji��)���½�ؕ�I(xi��n)ӯ���ˏ������@,��

���Ї����w�W(w��ng)������/�K����

ע���DƬ���̘I(y��)��;,�������֙�(qu��n)��֪?ji��ng)h��,��