�Ї����w�W(w��ng)Ӎ �S����܇�ġ����Ļ����������M����܇оƬ�ɞ��������댧(d��o)�w�Ј�����Ҫ���L�c֮һ,�����܃�(y��u)���̼��������W��������,������оƬ��I(y��)���@̼���輊���_ʼ�˴��ֹP�U�a(ch��n)����ُ��������܇�S��Ҳ�����ٶ����RоƬ�oȱ�ľ���,���_ʼ������,���cоƬ�S�̺�ӆ�L�ڹ���(y��ng)�f(xi��)�h��̼����Ŀ��j֮·���_��Ļ,��

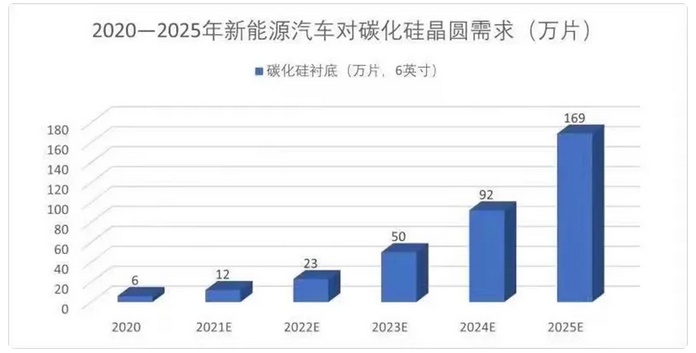

늄���܇����̼�����Ҏ(gu��)ģ����

�S������Դ��܇�Ј��İl(f��)չ,���҇�����Դ��܇���Ј�ռ�����ѽ�(j��ng)���^��28%���ЙC��(g��u)�A(y��)�y,��2030��ȫ������Դ��܇�N��ռ������܇�N����������50%,��

��Դ:Trendforce

��ǰ��̼���蹦�������ё�(y��ng)��������Դ��܇��(n��i)�����P(gu��n)�I���ϵ�y(t��ng),������������׃��,��DC/DC�D(zhu��n)�Q����܇�d�������,����IEEE���H�������댧(d��o)�w���g(sh��)·���Dί�T����ϯVictor Veliadis����,��늄���܇�ͻ����܇��?q��)��ɞ��ʹ̼������?gu��)ģ���õġ����ּ�����(y��ng)�á�

��̼������бȹ�����Ď�϶,�����S���ߵ�늉����,���m���ڸ߹��ʺ�늉���(y��ng)�á��@����ʹDC/DC�D(zhu��n)�Q��,��܇�d�����׃�ø���Ч���ڽ��ͳɱ���ͬ�r,��늄���܇��늸���,���m(x��)�����h���@ʹ��O�߸������,���Victor Veliadis����f,��

����܇����Ŀ��g�^С��������߹����ܶ���δ���İl(f��)չڅ��,��̼�����������^�ڹ�,�����H����ʹ���ʰ댧(d��o)�w�ķ��b�������ø����ɣ�߀����ʹ�c�����������ğoԴ������ɢ���������ø�С,�,���̩���읙���(d��o)�w�Ƽ�������������˾�I�N������(j��ng)���������V���Ї���ӈ�ӛ�ߡ�

̩���읙��6��̼����a(ch��n)��

�ڿsС�w�e������Ч���ϵă�(y��u)����F(xi��n)����̼����ɹ�����܇��,�����w����,��̼���輼�g(sh��)������Դ��܇�ϵđ�(y��ng)����Ҫ�����ڃɷ��档һ����܇�d�������OBC����DC-DC�@��Դ�I(l��ng)��,�����ڂ��y(t��ng)�輼�g(sh��)��ϵ�y(t��ng)�����ܶ�С��2KW/L,��������̼���輼�g(sh��)��OBCϵ�y(t��ng)�����ԫ@�ô���3KW/L�Ĺ����ܶ�,����Ч��Ҳ���^ȥ��95%���������^97%,�������M�߹�(ji��)ʡ��Դ�����������(q��)��׃���I(l��ng)��,����ɭ���Դ��������܇���(q��)��׃���댧(d��o)�w�Ї��^(q��)ؓ؟(z��)��ꑝ����Vӛ�ߣ���̼���������(q��)��׃���đ�(y��ng)����ֱ�ӵı��F(xi��n)����������ϵ�y(t��ng)��Ч��,���M��ʹ������ͬ��늳������£���������܇��̔�(sh��),������(j��)�Ј���һЩ����,����(y��ng)����̼��������(q��)��׃����Ч������������2%����,��������]��܇ϵ�y(t��ng)���ܕ����������,��F(xi��n)�ڽ^�ֵ�����Դ��܇�S�̶����Ƴ���ʂ��Ƴ����d̼��������(q��)��׃���,���

���ڿ�������,��800V�߉�ϵ�y(t��ng)����u���M�Ј�ҕҰ��ꑝ��A(y��)�yδ����һ�����ꌢ���и������800Vϵ�y(t��ng)������Դ��܇���F(xi��n),����̼�����ڸ߉��µĵ��迹�����Եă�(y��u)�����F(xi��n),��Ҳ��ʹ���Ј�ռ���ʵõ�������

��I(y��)��벢�e�����a(ch��n)�I(y��)朷�(w��n)����

�S����܇�Ј�����̼������������������,�������Ј��C����ͬ�r,��Ҳ���S��һ�z����(w��n)����������оƬ�S��߀����܇�S�̶����s��ͬ�����R���@�c,���_ʼ�Ӿo�ӹ��Լ���̼���蹩��(y��ng)�,�������ص���ǰ��܇оƬ�oȱ�ĸ��H��

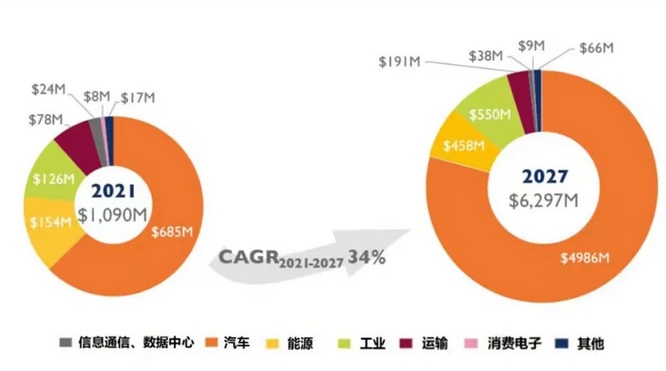

2021��-2027��(�A(y��)�y)̼���蹦�������������I(l��ng)���Ј�ռ��

��(sh��)��(j��)��Դ:YOLE

���磬Wolfspeed����,���������l�I(y��)��(w��)ȫ���u�oMACOM,�������Y����������̼����I(y��)��(w��)�ĔU�a(ch��n)�����_��������cWolfspeed�������10���̼���辧�A����(y��ng)�f(xi��)�h,���ⷨ�댧(d��o)�w�����c������늳������Y��I(y��),�����Ї����������a(ch��n)200mm̼���������������ⷨ�댧(d��o)�w߀���^�m(x��)����������¼����M��Ͷ�Y,��������2030�ꌍ�F(xi��n)̼���������볬�^50�|��Ԫ,���_ķ�t�cSolar Frontier�_�Ʌf(xi��)�h����ُԓ��˾��ԭ�������S,��ԓ���S���ɞ��_ķ���a(ch��n)̼���蹦�ʰ댧(d��o)�w����Ҫ���a(ch��n)����,���A(y��)Ӌ��2030ؔ�꣬��̼����a(ch��n)�܌�������2021ؔ���35��,��

Ŀǰ����,���и߶˵�����Դ��܇����������̼�����Ͽ��n���ГQ���@һ�F(xi��n)����800V��ϵ�y(t��ng)���Ȟ����@,���@Ҳ�Ǯ�ǰ����̼�����Ј��l(f��)չѸ�ٵ�ԭ��֮һ,����Ȼ��,���κ�һ���Ј��l(f��)չ�^�ٶ�����(d��o)������(y��ng)�Ĺ���(y��ng)�oȱ��a(ch��n)���^ʣ,��������Դ��܇��ľ��w���F(xi��n)���ǽ�����̼����a(ch��n)Ʒ�Ķ�ȱ�,���ꑝ����Vӛ��,��

̼�����ИI(y��)���鼼�g(sh��)�ܼ����ИI(y��)���侧�A�a(ch��n)���Ľ������H��Ҫ�������Y��͕r�g,��߀���R���P(gu��n)�I���a(ch��n)�O(sh��)��ُ�I���y,��̼�����������칤ˇ��(f��)�s�����P(gu��n)���I(y��)�ˆTϡȱ�����y����,��������T�����o��������,����Σ����ڌ�܇Ҏ(gu��)����̼���蹦�����������ܺͿɿ���Ҫ��ܸ�,��Ŀǰֻ���ٔ�(sh��)��I(y��)���ṩ,���@Щ���}������(d��o)�®�ǰ̼���������Ĺ���(y��ng)�oȱ��

�a(ch��n)�ܱ��������(zh��n)Դ����������(y��ng)�,��

��ɭ��������̼���蹩��(y��ng)��ϵı��F(xi��n)�e�O,����@�ø��|(zh��)���r�����a(ch��n)�������аl(f��)�������ڽ�������ُ��GT Advanced Technologies ��GTAT��,��ͬ�r,����ɭ��Ҳ�e�O����(n��i)Ͷ�Y,������ݿ˹��S�����ӏS�M�ДU�����������ӵ����a(ch��n)����,�����n�����A�S�U������������FAB������,��

���a(ch��n)̼������I(y��)̩���읙Ҳ�Գ�IDM,�����������о��A�a(ch��n)��������e��̼��������������������a(ch��n)��ˇ�Ľ�(j��ng)�,���Mһ�����պ��ļ��g(sh��),������2022����_ʼ����8Ӣ��̼����a(ch��n)�������A(y��)Ӌ��2025���_��10�fƬ/ÿ��Įa(ch��n)��,����������I(y��)����,��̩���읙Ҳ�e�O�c�ȁ��ϡ�����mini,���V��,����ɯ���١�����,������,���|�L(f��ng)��܇��������Mһ���˽��Ј��V��,��

������,���鱣��̼����Ĺ���(y��ng)朰�ȫ������̼������I(y��)���ڷe�O����,���ӹ��c��������I(y��)��(li��n)ϵ,����������V���Ї���ӈ�ӛ��,��������,������Դ��܇��̼�����������������d�Ј����������(li��n)�Ϲ��P(gu��n)���P(gu��n)���g(sh��),�������аl(f��)�����N���Ј����®a(ch��n)Ʒ,����

̼�����Ҏ(gu��)ģ��܇���轵����Ч

�mȻ̼������܇���ٶȺܿ�,������Ҫ���F(xi��n)��Ҏ(gu��)ģ��������ȫ�������܇,�����ͳɱ������P(gu��n)�I���ء�̼����ijɱ��h���ڹ�Ĺ�������,��

�������Vӛ��,������̼����оƬ�ɱ�Ŀǰ��Ҫ��������һ����߾��A�ߴ磬����Ƭ�ɱ������ǰ����,�����AԽ��,�������AƬ�܉�a(ch��n)���Ŀ���оƬԽ��,����оƬ�ijɱ���Խ�ͣ�����ͨ�^�����ȹ�ˇ��ϲ��O(sh��)Ӌ�p��оƬ��e,������ͨ�^��ˇ��(y��u)����������,��

������^��̼����S�̿������a(ch��n)4Ӣ���С�ľ��A,���S���r�����Ӽ��g(sh��)�İl(f��)չ,����ߴ羧�A�ɞ��˿��ܡ���ǰ,�����S��̼����S�̱�ʾ�����a(ch��n)��������6Ӣ����չ��8Ӣ��,���ߴ��С��������֮�g��ֱ�ӵ��P(gu��n)ϵ���F(xi��n)��DPW���Ώ����A�ϵ�оƬ��(sh��)���ϡ���ɭ���F(xi��n)����(y��ng)�ù��̎�,���Ї��^(q��)��܇���(q��)̼���輼�g(sh��)֧����ţ�κƞ�ӛ�ߴ���һ���ȷ�������32mm²��̼������������,��6Ӣ�羧�A����ܮa(ch��n)��450�w������8Ӣ�羧�A����ܮa(ch��n)��850�w����,�����A߅��оƬ�ı���Ҳ���д���Ƚ���,����

����,�����Ǻ��ΔU�A�ߴ�Ϳ�������Ч��,��������g(sh��)�l(f��)չ�����죬��ô���A���ă�(y��u)�ݾ��п���׃���ӄ�,�,����҂����H�P(gu��n)עDPW������Ҫ��GDPW����ЧоƬ��(sh��)����,��GDPW/DPW�����挍����Ʒ��,���댍�F(xi��n)��8Ӣ��ľ��A���a(ch��n)оƬ������Ҫ�и��|(zh��)�����r��,�����|(zh��)��������߀�и��|(zh��)���������ӹ���ˇ,���@����ȱһ�����,���ꑝ��f,��

ţ�κƸ��Vӛ�ߣ���Ŀǰ�Ј��ϕ�δ���F(xi��n)8Ӣ��̼���辧�A�a(ch��n)Ʒ�����a(ch��n)����̼���辧�A�ߴ��6Ӣ��������8Ӣ��߀���ںܶ༼�g(sh��)����,�������r����̼���������ɱ���ռ���ஔ����,�������S�����@���治��Ŭ����ͨ�^����ߴ�,�������|(zh��)��,���Ķ��چ��r���ϫ@�ø������������K���ͳɱ�,�,���

���Ї����w�W(w��ng)������/ƽ����

ע���DƬ���̘I(y��)��;,�������֙�(qu��n)��֪�h����