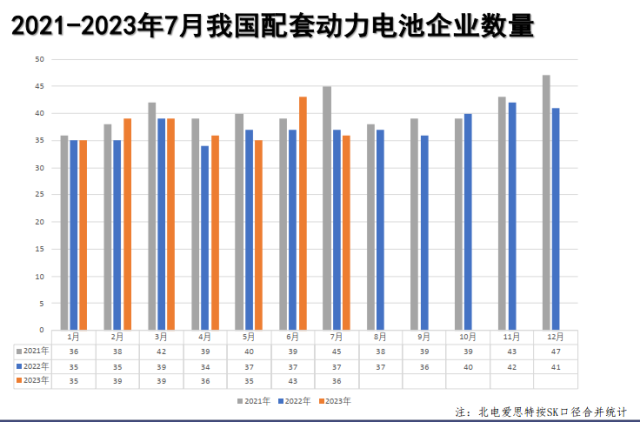

�Ї����w�W(w��ng)Ӎ �Ї���܇��(d��ng)��늳خa(ch��n)�I(y��)��(chu��ng)��(li��n)�˰l(f��)���Ĕ�(sh��)��(j��)�@ʾ,��7�£��҇���(d��ng)��늳خa(ch��n)��,���b܇���քe��61.0GWh,��32.2GWh��ͬ�ȷքe���L28.9%��33.3%,��1-7��,����Ӌ(j��)�a(ch��n)�����b܇���քe�_(d��)��354.6 GWh,��184.4 GWh,��ͬ�ȷքe���L35.4%��37.3%����(d��ng)��늳��b܇���������c����Դ��܇�Įa(ch��n)�N�����ٱ���һ��,��

7��,����܇�̈́��֣�ƽ���b܇�����45.9kWh,���h(hu��n)���½�4.4%,����܇�b܇�����½��c�����F��b܇���IJ����ϝq�кܴ��P(gu��n)ϵ��7��,�������F䇵��b܇���_(d��)��21.7GWh,���h(yu��n)����Ԫ늳ص�10.6GWh��ռ�ȸ����_(d��)����67.2%,��ͬ�ȴ�q51.1%,������Դ��܇�Ј���(n��i)��������܇���(y��n)��܇�v�ɱ�֮�H,���ԃr(ji��)�ȸ��ߵ������F�늳��b܇��Ҳ�ڲ�������,�����^����늄�(d��ng)����܇��ƽ���������δ�½�,��7��,���@һ��(sh��)��(j��)��55.4kWh���h(hu��n)�����L��1.4%,��

��(sh��)��(j��)�@ʾ,��7�£�����36�҄�(d��ng)��늳���I(y��)��(sh��)�F(xi��n)�b܇����,���^ȥ��ͬ�ڜp��1��,������ǰ3�ҡ�ǰ5��,��ǰ10�ҵĄ�(d��ng)��늳���I(y��)�b܇���քe��26.0GWh,��28.6GWh��31.3GWh��ռ���b܇���ȷքe��80.7%��88.7%��97.2%,��1-7�t��48�҄�(d��ng)��늳،�(sh��)�F(xi��n)�b܇����,���^ȥ��������3�ҡ���(d��ng)ǰ,���҇���(d��ng)��늳��ИI(y��)�ĸ������ڲ���ӄ�,���^����I(y��)�g���Z�Ј��ġ���(n��i)�����ӄ���ͬ�r(sh��)��Ҳ��������I(y��)�M(j��n)��,�����Εr(sh��)�g,�����r(sh��)���c�к��늵Č����֙�(qu��n)������������������f����I(y��)�g�ļ��Ҹ���,��

7��,�����r(sh��)�����ȁ���,���Є�(chu��ng)�º�������ռ��(j��)�b܇������ǰ3λ,���b܇���քe�_(d��)��13.47GWh��9.35GWh��3.20GWh,��ռ�ȷքe��41.79%,��29.01%��9.93%���������F��b܇��������ӵ�Ӱ�,���ȁ����������F�늳��b܇���������ϵă�(y��u)���M(j��n)һ���@��7���b܇���_(d��)��9.35GWh,���^���r(sh��)����6.86GWh�кܴ�(y��u)��,��ռ��Ҳ�_(d��)����43.18%����(y��u)�����@,��

ֵ���P(gu��n)ע����,�����ʽ��τ�(d��ng)��܇���N���Ŀ������L������(d��ng)��늳ص��b܇����rҲ�a(ch��n)���˲�С��Ӱ�,���Ї���܇��(d��ng)��늳خa(ch��n)�I(y��)��(chu��ng)��(li��n)�˽y(t��ng)Ӌ(j��)�Ĕ�(sh��)��(j��)�@ʾ,��7�£���늄�(d��ng)����܇�b܇���h(hu��n)���½�,���������������F䇵ļ�늄�(d��ng)����܇�b܇���h(hu��n)���½���6.7%,��������Ԫ늳صļ�늄�(d��ng)����܇�b܇���h(hu��n)�����L5.3%��7��,�����ʽ��τ�(d��ng)������܇�b܇���h(hu��n)������,�����У���Ԫ늳��b܇���h(hu��n)������3.0%,�������F�늳��b܇���h(hu��n)������16.6%,��

7�£��҇���(d��ng)��늳���I(y��)늳س����_(d��)��11.2GWh��1-7�µ���Ӌ(j��)�����_(d��)����67.1GWh,����(d��ng)��늳������҇����Q(m��o)���ڵġ������ӡ�֮һ,���^�m(x��)���������e(cu��)�İl(f��)չ�B(t��i)�ݡ����Ų������Ĕ�(sh��)��(j��)�@ʾ,��2023���ϰ���,���҇��늳خa(ch��n)�I(y��)���m(x��)���L�B(t��i)�ݣ��a(ch��n)�����^400GWh,��ͬ�����L���^43%,���Ї��C(j��)е���I(y��)(li��n)�ϕ�(hu��)¶���ϰ���,���҇��늳س��ڽ��~ͬ�����L58.1%,��

7�£��҇�����늳��N���_(d��)����4.3GWh,����ȫ���������F�늳�,��1-7�£�����늳���Ӌ(j��)�N���_(d��)����35.5GWh,�����ڷ���,��7�£�����늳���Ӌ(j��)����1.0GWh,��1-7����Ӌ(j��)���ڃ���늳�7.3 GWh,��ͬ�ӣ���ȫ���������F�늳�,�������F�늳ز��H�ڇ���(n��i)����Դ��܇���кܸߵ��b܇��ռ��,���ں��⃦���Ј��đ�(y��ng)��Ҳ�ڿ���������

���Ї����w�W(w��ng)������/�K����

ע���DƬ���̘I(y��)��;,�������֙�(qu��n)��֪?ji��ng)h��,��