�Ї����w�W(w��ng)Ӎ ���I(y��)���ַQ���ٹ�,���ɹ�ʯ��̼�|߀ԭ���ڵV��t��(n��i)ұ�����ɣ���һ�N��Ҫ�Ĺ��I(y��)ԭ��,�����I(y��)�轛(j��ng)һϵ�й�ˇ�ἃ�����ɶྦྷ��,���ξ��裬������a(ch��n)�I(y��)����ӹ��I(y��)ʹ��,��2022��ȫ�I(y��)��a(ch��n)�I(y��)�ʬF(xi��n)�����ٰl(f��)չڅ��,���Ї�������,�������ȇ��Ҟ���Ҫ�����a(ch��n)��,�������҇�ռ��(j��)�^����(y��u)�ݵ�λ,��

ȫ�I(y��)��l(f��)չ�śr

2017����2021���g,��ȫ�I(y��)��a(ch��n)�����w��(w��n)����600-700�f��������a(ch��n)�ܷ�(w��n)����130-135�f��,������a(ch��n)����,���������������и�Ʒ�|��Vʯ�YԴ��Ų�������S����ˮ��YԴ,��ռ��(j��)������Ҫ�a(ch��n)��,��

2022��ȫ�I(y��)��a(ch��n)�ܺ�Ӌ�s��778.3�f����ͬ�����L15.47%,�����a(ch��n)��ͬ�������ϝq,���Įa(ch��n)�ֲܷ������Ї�,������,��������Ų��,������,�����_˹�Լ�����ȫ����Ҫ�Ĺ��I(y��)��a(ch��n)�أ�2022��ǰ10�����a(ch��n)���a(ch��n)��ռȫ�a(ch��n)�ܱ��؞�96.08%,������,���Ї��Ĺ��I(y��)��a(ch��n)��ռ��(j��)�^����(y��u)�ݵ�λ��2022���Ї����I(y��)��a(ch��n)��ռȫ�a(ch��n)�ܱ��؞�81.05%,��

�Ї���ȫ�����Ĺ��I(y��)�����a(ch��n)��

�Ї���ȫ�����Ĺ��I(y��)�����a(ch��n)��,����ȫ�I(y��)��a(ch��n)�I(y��)�Y��������Ҫ����,���p̼Ŀ�˱����´����l(f��)չ����Դ�a(ch��n)�I(y��)�ѳɞ���繲�R������a(ch��n)�I(y��)����l(f��)չ,�����ӹ��I(y��)����������,��2022���҇����I(y��)���ИI(y��)�l(f��)չ���^���ã������������,��������m(x��)���L,���r���������w���ơ�

�҇����I(y��)��a(ch��n)��/�a(ch��n)��

��Դ���ٴ�ӯ��

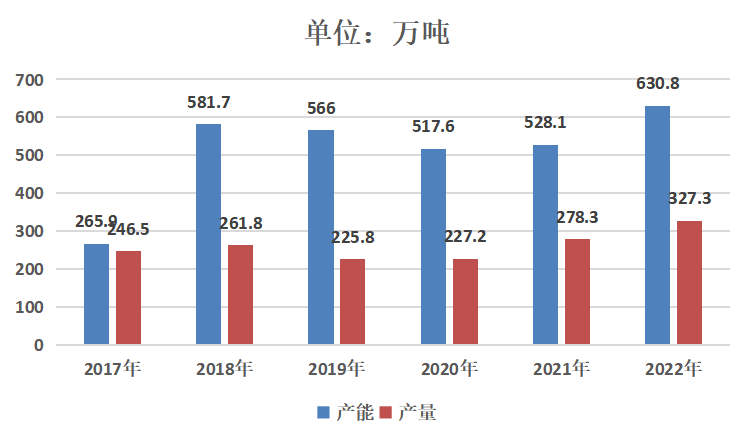

����2022�깤�I(y��)���Ј��������w�^��,�������e�îa(ch��n)������Ͷ�a(ch��n),���B�ӡ�һ�w�������I(y��)���Ŀ�a(ch��n)��Ͷ�a(ch��n)��������(n��i)���a(ch��n)�����^��������L,����(j��)�y(t��ng)Ӌ,������2022���҇����I(y��)��a(ch��n)�ܞ�630.8�f����2022��,������(n��i)���I(y��)��a(ch��n)���_��327�f��,��2022�깤�I(y��)�����w�����^�ã��S�����a(ch��n)�e�O���^��,�����ИI(y��)�^����I(y��)����Ч�����l(f��)���@,���ྦྷ���ИI(y��)���������ִ�����L������ИI(y��)�İl(f��)չ�o�������ӹ��I(y��)����������Ҫ���Ƅ���,��

�҇��ǹ��I(y��)����Ҫ���ڇ�,�����҇����ڵĹ��I(y��)��ռ�������M������40%���ϡ�2013������,���҇����I(y��)���M�����O��,�����鹤�I(y��)�����a(ch��n)������҇���������������ƽ��(w��n),��2022���҇����I(y��)���������63.89�f��,������2023���һ�����҇����I(y��)���������14.72�f����ͬ���½�17.48%,�����ڽ��~��4.69�|��Ԫ,��ͬ���½�30.02%��

2021���Ї����I(y��)��a(ch��n)���^(q��)��ֲ�ռ����r

��Դ�����̮a(ch��n)�I(y��)�о�Ժ

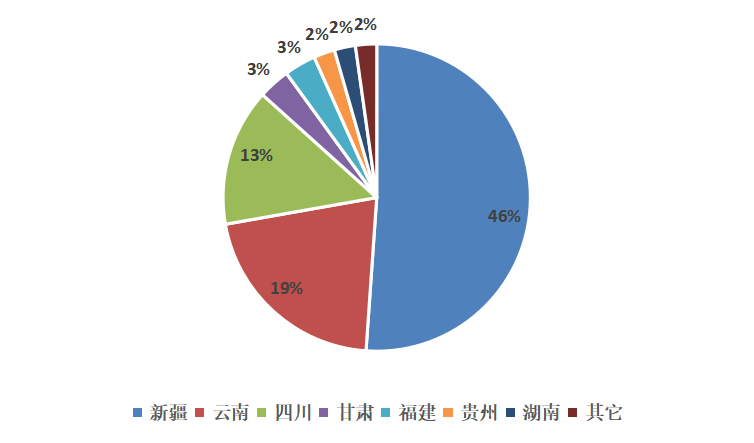

�Įa(ch��n)�I(y��)朲��ֵĽǶȁ���,�����I(y��)�����a(ch��n)��I(y��)��Ҫ�ֲ����YԴ�S���Լ����������(y��u)�ݵĵ^(q��),���҇�Ŀǰ��ȫ�����Ĺ��I(y��)�����a(ch��n)�������M�����Q(m��o)�ׇ�,����δ��ԓ�a(ch��n)�I(y��)����Ҫ����Ҳ����Դ���҇�,���҇����I(y��)��a(ch��n)����Ҫ�ֲ�������YԴ��������������ϵ^(q��),��Ŀǰ��Ҫ�������½�,������,���Ĵ���

δ�����I(y��)��a(ch��n)�܌����YԴ�S���ĵ^(q��)�l(f��)չ,�������a(ch��n)����Ҫ�ֲ��ڃ�(n��i)�ɹ�,���½������C,���ຣ,�����ġ����ϵ��YԴ�S���ĵ^(q��),������һ�w��Ҏ(gu��)���a(ch��n)�ܞ���,����(n��i)�ɹ������ɞ鹤�I(y��)����������a(ch��n)���أ�ĿǰӋ���Ŀ�a(ch��n)���_85�f��,���������a(ch��n)�I(y��)朰l(f��)չѸ��,��

�Ї����I(y��)����Ҫ���a(ch��n)��I(y��)�к�ʢ��I(y��)�ɷ�����˾��������ʢ���ͽ�������˾,������������I(y��)�ɷ�����˾,���㽭�°��������F�ɷ�����˾���½��й�Ƽ�����˾,���,��Ϲ����(�m��)����˾�����^��ɽ������Դ����؟�ι�˾,���½����ι�I(y��)����˾,���½��θ�ɭ����Դ���Ϲɷ�����˾,���oˮ����/���A��I(y��)����˾��,�����У���ʢ��I(y��)��a(ch��n)�����Ĺ��I(y��)����I(y��),����˾�Ĺ��I(y��)�輰�ЙC�����a(ch��n)���g̎�ڇ���(n��i)�I�ȵ�λ,��2022�깤�I(y��)��a(ch��n)����96.05�f����

����(n��i)���I(y��)��a(ch��n)�ܼ�Ҏ(gu��)��

��Դ���ٴ�ӯ��,���Ї���ɫ���ٹ��I(y��)�f(xi��)����I(y��)�֕�

����˾����,���A���Cȯ�о���

�ྦྷ�裺�ɹ��I(y��)��������M�I��

���I(y��)�����Α�����Ҫ�������ЙC�衢�ྦྷ���Լ����X�Ͻ���,����ֹ2021��,���ЙC�����Mռ��38.03%���ྦྷ�����Mռ��30.28%,�����X�Ͻ����Mռ��26.82%,����������ռ��4.88%���S����������b�C���ij��m(x��)�����L,���ྦྷ��ռ���AӋ���m(x��)����,�������X�Ͻ���������������(w��n)��,��δ���Ј�ռ���ԕ��½���

2022��,���ྦྷ�����Ĺ��I(y��)���_��100.4�f��,����Խ�ЙC��ɞ��һ���M�I��ռ��39%,���^2021������9���ٷ��c,���ЙC�����Ĺ��I(y��)��92.4�f����ռ��36%,���½�2���ٷ��c,���X�Ͻ����Ĺ��I(y��)��60�f����ռ��23%,���½�4���ٷ��c,��

δ�����Gɫ��̼�l(f��)չ�ѳɞ�ȫ���څ�ݺ͇��H����Ĺ��R,���S���҇����p̼��Ŀ�˵����M,������a(ch��n)�I(y��)朿��ٰl(f��)չ���ڹ���b�C����Ď�����,���AӋ2021-2025���Ї��ྦྷ��a(ch��n)�I(y��)�����I(y��)���������L�ʌ����^30%,�������I(y��)����������L�����������á�

������Դ��

�A��(j��ng)���W(w��ng).2023��ȫ���Ї����I(y��)���ИI(y��)����F(xi��n)�����,������(n��i)���o����@

���̮a(ch��n)�I(y��)�о�Ժ.2022���Ї����I(y��)��a(ch��n)�I(y��)����������Ј����������a(ch��n)�I(y��)�ȫ���D��

�Ї�����ИI(y��)�f(xi��)��.2022���Ї����I(y��)��a(ch��n)��ռȫ�a(ch��n)�ܱ��س��^80%

ǰհ�a(ch��n)�I(y��)�о�Ժ.2022���Ї�������ИI(y��)�����Ј��l(f��)չ�F(xi��n)����� ���I(y��)��a(ch��n)��ռ�ȳ�80%

�^������.�҇����I(y��)���ИI(y��)�a(ch��n)�I(y��)朷���������������ʢ �ЙC���c�ྦྷ������Ҫ��Դ

�ӱ�ʡ��Ȼ�YԴ�d.�҇����I(y��)���ИI(y��)�l(f��)չ�F(xi��n)�څ�ݷ���

���оW(w��ng).2023���I(y��)���ИI(y��)�Ј��l(f��)չ�F(xi��n)���{(di��o)�з���

��ʢ��I(y��)2022�����,���A���Cȯ���Ї����w�W(w��ng)

���Ї����w�W(w��ng)������/��ĩ��

ע���DƬ���̘I(y��)��;,�������֙��֪�h��,��