�Ї�(gu��)���w�W(w��ng)Ӎ �S������Դ��܇�İl(f��)չ,����܇�댧(d��o)�w������,���߂�ͻ���Եĵ������댧(d��o)�w����̼������˱���܇�S���ֺČ�(du��)�a(ch��n)�I(y��)朳ʬF(xi��n)���RȦ�صĔU(ku��)���B(t��i)��(sh��),����(j��ng)��(zh��ng)��څ����,����(gu��)�a(ch��n)̼����a(ch��n)�I(y��)�̘I(y��)��Ҳ���m(x��)���M(j��n)��

����,����(gu��)�a(ch��n)̼�����M(j��n)�� 8 Ӣ�繤ˇ��(ji��)�c(di��n),���ƺ�����ͻ�Ƴɱ��ϵK�����_��(gu��)�a(ch��n)����Ŀ��g,�,��v�^��(gu��)��(n��i)�������댧(d��o)�w�a(ch��n)�I(y��)����(d��ng)ǰȡ���˺ηN�ɿ�(j��),��δ��(l��i)���g��,���a(ch��n)�I(y��)會�(n��i)������Щ��˾����ǰ�У�

��(gu��)�a(ch��n)̼�����M(j��n)�� 8 Ӣ��

����ڂ��y(t��ng)�Ĺ����������,��̼���蹦�������߂��߉�,���ߜء����l��������,����������܇�ܺĸ���,���ߴ��С�������̸��L(zh��ng),��һ���̶��Ͼ�������Դ܇?y��n)�̽��]��(w��n)�},��

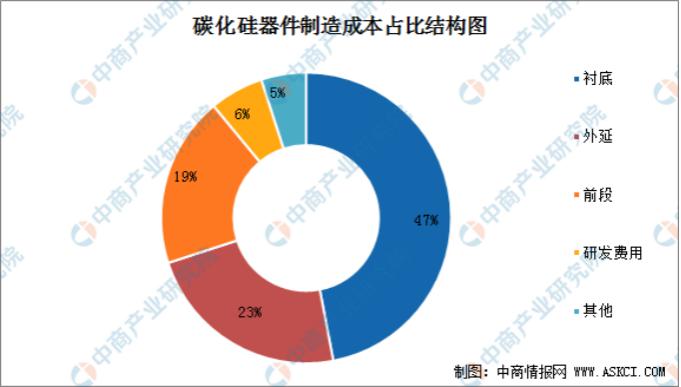

�Įa(ch��n)�I(y��)朁�(l��i)����SiC �a(ch��n)�I(y��)朗l�^�L(zh��ng),���漰�r��,�����ӡ������O(sh��)Ӌ(j��),����������ͷ�y(c��)��һϵ�Эh(hu��n)��(ji��),�����У�̼�����r������Ƭ�ăr(ji��)ֵ��ռ�ȳ��^(gu��)һ��,���r�׳ɱ����ռ���_(d��) 47%,����������ӳɱ�ռ�Ȟ� 23%,���ɞ�Q��̼��������Ʒ�|(zh��)���P(gu��n)�I,��

��(sh��)��(j��)��(l��i)Դ�����̮a(ch��n)�I(y��)�о�Ժ����

��ˣ��r��Ҳ���ˇ�(gu��)�a(ch��n)�S�̵ıؠ�(zh��ng)֮��,��Ҳ�LJ�(gu��)��(n��i)�a(ch��n)�I(y��)�c��������С�ļ�(x��)���I(l��ng)��,��

һ���棬��ߴ���̼�����r���Ƃ似�g(sh��)����Ҫ�l(f��)չ����,��6 Ӣ��̼���辧Ƭ�����Ј�(ch��ng)�����a(ch��n)Ʒ,��8 Ӣ���r�����ڳɞ��ИI(y��)��Ҫ�ļ��g(sh��)�ݻ�����

�ļ��g(sh��)�M(j��n)չ��(l��i)��,��Wolfspeed,��ROHM��Ӣ�w��,��ST �ȇ�(gu��)�H̼�����S�ѽ�(j��ng)�����~�� 8 Ӣ��,���������a(ch��n)��(ji��)�c(di��n)��ǰ�����ꡣ��(gu��)�a(ch��n)̼����S�̻����� 6 Ӣ��̼���辧�A����,�����w̎���� 6 Ӣ����ٌ�(sh��)�F(xi��n)���a(ch��n),��8 Ӣ�粼���аl(f��)���A�Σ�����u�˳� 4 Ӣ���Ј�(ch��ng),��

��һ����,���M(j��n)܊ 8 Ӣ���r��Ҳ��ҕ�齵�ͳɱ����P(gu��n)�I֮�e��

��̼�����������濴,����(d��ng)ǰ�ɱ��Ը��ڂ��y(t��ng)������ 3 �� 5 ��,���e�ǽ��� 3 �·�̼����������˹�����꣬��Ԓδ��(l��i)�p�� 75% ̼��������,����ҕ��ʩ������(y��ng)���ⷨ�댧(d��o)�w���ͳɱ�֮�e,��

������(du��)�� 6 Ӣ�磬8 Ӣ�����e������ 78% ����,������߅���p�Ĝp��,��ͬ�ȗl���� 8 Ӣ���r���г���оƬ��(sh��)��(hu��)�������� 90%�����,���ߴ�Խ��Ƭ��������eҲԽ��,���Įa(ch��n)Ʒʹ��Ч���Ͽ���Ŀǰ 6 Ӣ��� 8 Ӣ��Ŀ�����e��s��� 1.78 ��,���Q��֮,��8 Ӣ�����쌢��(hu��)�ںܴ�̶��Ͻ���̼����đ�(y��ng)�óɱ���

�Ľ��ڹ�˾����,����(gu��)��(n��i)��ҏS������ " �ƾ� "8 Ӣ��,��

���� 5 �£��������M(j��n),����ƺ��_(d��)���sӢ�w��,����؛̼���� 6 Ӣ���r��,�������Ƃ� 8 Ӣ���r�ף�6 ��,����������c�ⷨ�댧(d��o)�w�Y(ji��)������(j��),�����Y 32 �|��Ԫ���� 8 Ӣ��̼�������ӡ�оƬ���Y�����S,����Ӌ(j��)��ͨ�^(gu��)�������ȫ�Y�ӹ�˾,��Ͷ�� 70 �|Ԫ���O(sh��)��a(ch��n) 48 �f(w��n)Ƭ / ��� 8 Ӣ��̼�����r�ף���늻�����Ҳ�����c�n��(gu��) Power Master ��ӆ���L(zh��ng)�ڹ���(y��ng) 8 Ӣ���ڃ�(n��i)��̼������ϵąf(xi��)�h,����˾�A(y��)Ӌ(j��)δ��(l��i) 3 ��̼����a(ch��n)�܌��_(d��)�� 8 �f(w��n)Ƭ,��

�M�ܮ�(d��ng)ǰ 8 Ӣ���ڿ��ٰl(f��)չ������(sh��)�F(xi��n)���a(ch��n)����I(y��)߀ֻ�� Wolfspeed,����(d��ng)ǰ��(gu��)��(n��i) 8 Ӣ�� SiC ���A���a(ch��n)���R�^����y�c(di��n),�������r���Ƃ��� 8 Ӣ���Ѿ������ơ���ߴ玧��(l��i)�Ĝ؈�(ch��ng)������,������ԭ�Ϸֲ���ݔ�\(y��n)Ч�ʆ�(w��n)�},���ߜ����L(zh��ng)���w��(n��i)����(y��ng)���Ӵ�(d��o)���_�ѵȣ��Լ����m(x��)���ӹ�ˇ,�����P(gu��n)���O(sh��)��l(f��)չ��,������Ҫ�a(ch��n)�I(y��)�����ξo�܅f(xi��)ͬ��(l��i)��������(zh��n)��

���^(gu��),���������(xi��ng)������Ϣ�A(y��)ʾ��,����(gu��)��(n��i)����������늡���ƺ��_(d��),���������M(j��n)�ڃ�(n��i),�����������M(j��n) 8 Ӣ��̼����������a(ch��n)���ˡ��S����(gu��)��(n��i)�S�̫@�Ç�(gu��)�H���ʰ댧(d��o)�w���^��A�ͽY(ji��)��,���e�O�s�������M(j��n)�� 8 Ӣ�繤ˇ��(ji��)�c(di��n),��̼����a(ch��n)Ʒ�r(ji��)���������� " �����c(di��n) "�����]���^��I(y��)Ҏ(gu��)��,����늻�����Ŀ���(j��ng)���ˈ��A(y��)Ӌ(j��)��(gu��)�a(ch��n) 8 Ӣ��̼���茢�� 2025 ����������,����(gu��)�a(ch��n)�S�����������档

��(gu��)�a(ch��n)������g��,��

̼�����ИI(y��)��һ��(g��)��������Ј�(ch��ng),���������S������Դ��܇�a(ch��n)�I(y��)׃��څ��(sh��)�£�̼������ӭ��(l��i)ȫ�汬�l(f��)��,��

��(j��)�����Cȯ�y(c��)��,���A(y��)Ӌ(j��) 2026 ��ȫ�� SiC �r����Ч�a(ch��n)�ܞ� 330 �f(w��n)Ƭ����ͬ�� 629 �f(w��n)Ƭ���r�������������^����,���ژI(y��)��(n��i)�γɷ�(w��n)�����^�ߵ�����Ҏ(gu��)�,�����؛��,������(g��)�ИI(y��)�������m(x��)���ڹ�����(y��ng)��

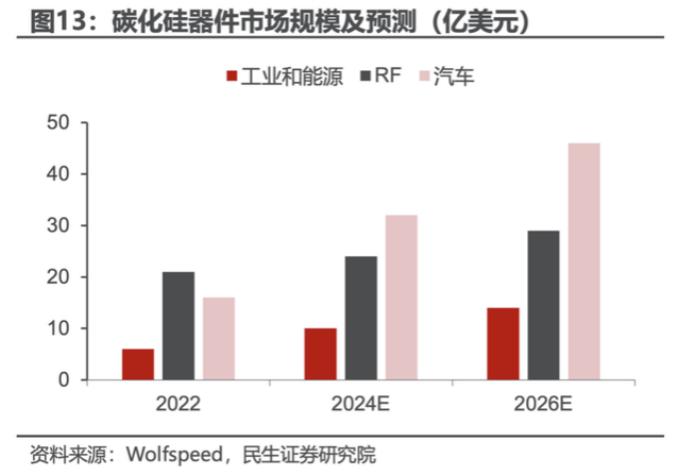

���w��(l��i)��,��������Դ��܇���l(f��)늡��Դ�O(sh��)��,�����l�����������(q��)��(d��ng),��2026 ��̼���������Ј�(ch��ng)Ҏ(gu��)ģ�����_(d��) 89 �|��Ԫ��������������Դ��܇���I(y��),����Դ�� SiC ���������Ј�(ch��ng)Ҏ(gu��)ģ�� 60 �|��Ԫ,���������l�� SiC �����Ј�(ch��ng)Ҏ(gu��)ģ�� 29 �|��Ԫ��

�Ј�(ch��ng)���淽��,��TechInsights ��ʾ,��̼�����Ј�(ch��ng)������ 2022 ���� 2027 �����g���� 35% �ď�(f��)�������L(zh��ng)�ʳ��m(x��)���L(zh��ng)���� 2029 ��,��ԓ�Ј�(ch��ng)Ҏ(gu��)ģ�����L(zh��ng)�� 94 �|��Ԫ ( ���]���C(j��)��(g��u)�A(y��)�y(c��)�ڏ���ͬ,��2029 ���������^(gu��) 100 �|��ԪҎ(gu��)ģ ) �������Ї�(gu��)��ռһ��,��

����L(f��ng)����,����(gu��)��(n��i)Ҳӿ�F(xi��n)��һ��̼��������(y��ng)��I(y��)���e�OҎ(gu��)��̼����ȫ�a(ch��n)�I(y��)朲���,������,���������ΏS�̷�����܇�����ڼ��ٌ�(d��o)���(gu��)�a(ch��n)̼�����r��,������Ƭ,�������ΏS�̳��m(x��)�����Թ�ͬ�������ʣ�ϣ����(g��u)����������(y��ng)�,��

�ڴ˴��¼����ǡ��� 8 Ӣ��̼�����r����,����(j��)����ȫ�y(t��ng)Ӌ(j��)����(gu��)��(n��i)��ʮ�����I(y��)�c�C(j��)��(g��u)�����аl(f��),�������q�ƾ��w,����ʢ�C(j��)늡��������M(j��n),����ɰ���A,��ͬ��ɷݡ���ƺ��_(d��),�����Ѱ댧(d��o)�w,��Ǭ���댧(d��o)�w���п�Ժ������,��ɽ�|��W(xu��)��,��ِ���,��������늡�¶Ц�Ƽ���Ҳ�����P(gu��n)�a(ch��n)����Ͷ����,��

̼���踂(j��ng)��(zh��ng)������,��

����� 2023 ���Ї�(gu��)�r�ײ����ИI(y��)�İl(f��)չڅ��(sh��)��(j��ng)��(zh��ng)���,���Ї�(gu��)�r�ײ����ИI(y��)��ӭ��(l��i)�µĄ�(chu��ng)�ºͰl(f��)չ�C(j��)��,�����Ј�(ch��ng)��(j��ng)��(zh��ng)��Ȼʮ�ּ��ң��������ИI(y��)�г��m(x��)����,��

��(d��ng)ǰ̼�����Ј�(ch��ng)�ʬF(xi��n)�W�������㶦���ľ���,���挦(du��)����������m(x��)���L(zh��ng)��̼����a(ch��n)Ʒ������(y��ng)�����ʽ,����(gu��)��(n��i)��S�̾��ڼ����аl(f��),���U(ku��)�a(ch��n)����ֱ����Ҳ�ɞ�̼�����ИI(y��)������(d��o)څ��(sh��),��

Ŀǰ����,����̼�����r���Ј�(ch��ng)��Ҫ�֞��������(du��)���ИI(y��)�߶ȼ���,��

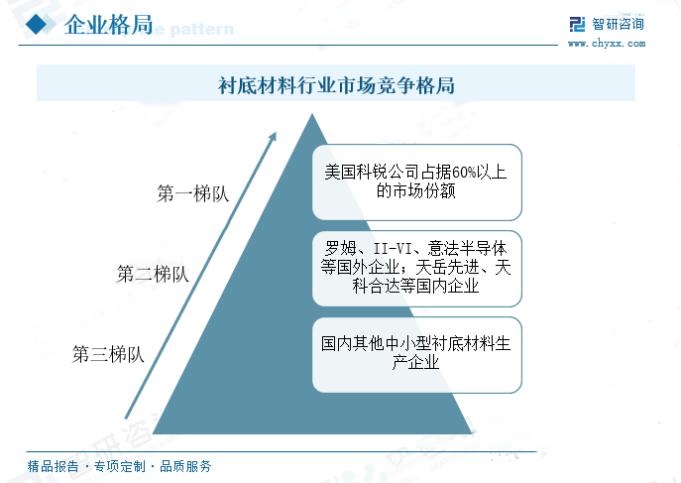

��(j��)������ԃ�y(t��ng)Ӌ(j��),���������^��I(y��)���^�Ŕ࣬����(gu��) Wolfspeeed ��˾ռ��(j��)ȫ�� 60% ���ϵ��Ј�(ch��ng)���~,��2015 ���Ƴ� 8 Ӣ��̼�����r��,��λ���Ј�(ch��ng)��һ���(du��)�����������I(l��ng)܊�S�����_ķ,��II-VI,���ⷨ�댧(d��o)�w��Ҳ���^�_չ�r�ײ��ϘI(y��)��(w��)���� 2021 ���Ѿ߂� 8 Ӣ���r�����a(ch��n)����,�������I(l��ng)܊�S�̺��҇�(gu��)�r���ИI(y��)���^��I(y��)�ӿ�a(ch��n)Ʒ�аl(f��),���a(ch��n)Ʒ�ڇ�(gu��)�H�ϵ���ռ��Ҳ�ڳ��m(x��)������̎�ڵڶ����(du��),����(gu��)��(n��i)��I(y��)���^��,���аl(f��)�M(j��n)����ȇ�(gu��)����I(y��)�^������С���r�ײ������a(ch��n)�̼��g(sh��)̎�ڽ��b�������A��,�����ڵ������(du��),��

�����r�ײ����ИI(y��)��δ��(l��i)�l(f��)չڅ��(sh��)Ҳֵ���P(gu��n)ע,��

����,���S�� IT �a(ch��n)�I(y��)�ļӿ�l(f��)չ����(du��)�r�ײ��ϵ��������ӡ��@��ζ��,���r�ײ��Ͼ��и��ߵ��`����,������(qi��ng)������Ժ�С���w�e��ͬ�r(sh��)�r(ji��)������^�̓�(y��u)��(sh��),��δ��(l��i)�����Ј�(ch��ng)ǰ�������ӏV�,��

��Σ�2023 ��ȫ���r�ײ������a(ch��n)�S�����ڴ���Ͷ�Y�аl(f��),���������_�l(f��)�������������,���ɿ��ԡ������Ժ��ͻ��ԵĮa(ch��n)Ʒ,���Ķ��@�ø�ˮƽ�����a(ch��n)�O(sh��)�䣬�����r�ײ��ϵļ��g(sh��)�M(j��n)��,��

�ٴ�,���r�ײ����ИI(y��)�Ĺ���(y��ng)��Ŀǰ��̎��˲Ϣ�f(w��n)׃�Ġ�B(t��i)���S��Ҳ��Ŭ����߸��N���a(ch��n)��ˇ���`���� If,��ͬ�r(sh��)���������ƵĹ���(y��ng)��wϵ,���Ա����r�ײ��ϵļ��r(sh��)����(y��ng)��

���,�����������ߵ�֧��,��2023 ���r�ײ����ИI(y��)���M(j��n)һ��Ҏ(gu��)�����ИI(y��)�h(hu��n)������������,����(y��u)�|(zh��)��I(y��)��(sh��)�����õ��M(j��n)һ������,��

��ˣ�2023 ���Ї�(gu��)�r�ײ����ИI(y��)��(j��ng)��(zh��ng)�����(hu��)�Ƕ�湲ͬ�l(f��)չ,����(j��ng)��(zh��ng)�����Ӽ����Ҹ��ӏ�(f��)�s,���аl(f��)������(qi��ng)�����a(ch��n)�O(sh��)����,����(y��u)�|(zh��)��I(y��)��(sh��)����u�����Ȍ���δ��(l��i)��(j��ng)��(zh��ng)���P(gu��n)�I����,��

���Ї�(gu��)���w�W(w��ng)������/���ࣩ

ע���DƬ���̘I(y��)��;�������֙�(qu��n)��֪?ji��ng)h��