�Ї����w�W(w��ng)Ӎ

��һ��2022��ȫ�����a(ch��n)�I(y��)�l(f��)չ�śr

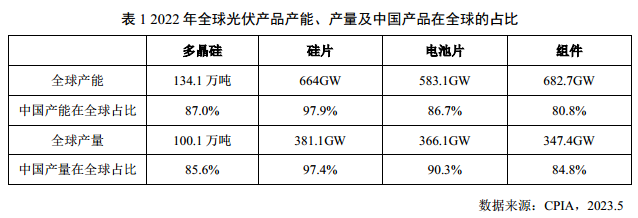

�����Ҏ(gu��)ģ���m(x��)�U���Ї�������^��I(y��)�{�������輼�g(sh��)���ɱ����Ʒ���ă�(y��u)��,���ͳɱ����M�a(ch��n)�ܳ��m(x��)ጷ�,������˳���Ƭ�a(ch��n)��ռ���cȥ�������ƽ�⣬�������h(hu��n)��(ji��)�a(ch��n)��,���a(ch��n)��ȫ��ռ�Ⱦ����F(xi��n)��ͬ�̶����L,��ȫ�����a(ch��n)�I(y��)�����Mһ�����Ї��D(zhu��n)�ơ�

�a(ch��n)Ʒ�r����,����2022������_ʼ,���ܹ���ì��Ӱ푣��ྦྷ��r������,��11�µ�,������ì����u����,���B������������a(ch��n)�I(y��)朸��h(hu��n)��(ji��)�r����F(xi��n)�������,����(y��ng)���Ј����棬2022��,��ȫ���������b�C230GW,����(chu��ng)�vʷ�¸ߣ��҇���������b�C87.41GW,��ͬ�����L59.3%,��

������2022��a(ch��n)�I(y��)�l(f��)չ�śr

2022�꣬�҇���������b�C��,���ֲ�ʽ�b�C��,�������b�C���Լ��ֲ�ʽ�b�C�ڿ��b�C���е�ռ�Ⱦ���(chu��ng)�vʷ�¸ߡ��҇���������b�C87.41GW,��ͬ�����L59.3%,���M���ܵ�����(y��ng)會r�ӡ��ⲿ�h(hu��n)����(f��)�s�����Ͳ��_��������Ȳ�������Ӱ�,��2022���҇���������Ҏ(gu��)ģ�Ա��ֿ��ٔU��B(t��i)��,������a(ch��n)Ʒ�����~������������������M�������~�ͳ���������(chu��ng)�vʷ�¸�,��������g(sh��)�M�����m(x��)���M,���ྦྷ�����a(ch��n)�ܺ��@�����ͣ���Ƭ��ߴ�ͱ�Ƭ���l(f��)չڅ�����@,��n ��늳����M�ٶȼӿ�,����ҏS����2022��Ҏ(gu��)����Ͷ�a(ch��n)Ҏ(gu��)ģ��TOPCon�ͮ��|(zh��)�Y(ji��)늳خa(ch��n)��,���M����߹����Mһ������,���ИI(y��)���^��I(y��)ͨ�^���ִ�ߴ�늳ء��߹��ʽM���Mһ������ϵ�y(t��ng)�Ķ�늳ɱ�,����ߴ�,���߹��ʽM���Ј�ռ�ȿ�����ߡ�����(n��i)����վͶ�Y�ɱ����н���,�������I(y��)�������Y�ٶ����@�ӿ�,�����c��ͬ�r������l(f��)늽��O(sh��)�Դ����T�����}ֵ���P(gu��n)ע,���珊���䃦,�����Ʈa(ch��n)�I(y��)���ס��������߰�,�����;�·늾W(w��ng)��ُ�M�Ȝ���Ȇ��},��

������2023��l(f��)չڅ��չ��

����(j��)IEA�l(f��)���ġ�Renewables 2022 Analysis and forecast to 2027���Д�(sh��)��(j��),����2022-2027�꣬ȫ���������Դ�b�C���L��2400GW,����IEA�A(y��)�y��ʷ�ԁ�����һ�����{(di��o),����2025�꣬��������Դ��(d��ng)����Ȱl(f��)��������^ú̿,���ɞ�ȫ�����������Դ,��

2023�꣬�ڹ���l(f��)늳ɱ��½���ȫ��Gɫ��(f��)�K���������ص��Ƅ���,��ȫ���������b�C�Ԍ��������L,��2022��12��30�գ�������Դ����2023����Դ�������h�ϱ�ʾ,��2023��,��̫��ܰl(f��)��b�CҎ(gu��)ģ�_4.9�|ǧ�����ҡ��A(y��)Ӌ2023-2025��,��ȫ������������b�C���_��301-359GW,��������g(sh��)���棬��ߴ��Ƭ,��n��늳ؼ��g(sh��)ռ�ȿ�������,��

ᘌ��҇�����a(ch��n)Ʒ���Q(m��o)�ױډ����ߣ����|(zh��)���Dz��և��Ҟ�������������,���l(f��)չ��������I(y��)���ֶ�,���ڌ�ʩ�Q(m��o)�ױډ����ߵ�ͬ�r���@Щ����Ҳ��ͨ�^�a�N�ȷ�ʽ�������ֱ�����I(y��),�������P(gu��n)���߽M��ȭ��Ӱ���,��2022���������W��,��ӡ�ȵȽ�(j��ng)���wҎ(gu��)��������I(y��)�����a(ch��n)�ܓ�(j��)����ȫ�y(t��ng)Ӌ���^��50GW,�����w�ྦྷ�衢��Ƭ,��늳�Ƭ,���M����֧�ܵȭh(hu��n)��(ji��),���γ��ˌ��҇�����a(ch��n)�I(y��)�ĝ�������(zh��n),�����⣬�����I(y��)ҲҪ�P(gu��n)ע����(n��i)����Ј����o����l(f��)����控�����_����,������Դ���c����F(xi��n)؛�Ј��������늃r����,���c���L���L�f(xi��)�������^��IJ�ͬ������F(xi��n)؛��������������̘I(y��)ģʽ,��δ���ڬF(xi��n)؛�Ј��wϵ��,��늃r���S�r�g�Ϳ��g�l(f��)��׃��,�������I(y��)Ҫ���ƹ̶�늃r�N�������ӯ��ģʽ��̽������l(f��)늅��c�Ј�������ʽ,��

���Ї����w�W(w��ng)������/��ҫ��

ע���DƬ���̘I(y��)��;,�������֙�(qu��n)Ո��֪�h����