�Ї����w�W(w��ng)Ӎ 2022��ȫ�I(y��)��a(ch��n)�I(y��)�ʬF(xi��n)�����ٰl(f��)չڅ�ݣ��Ї�,�������������ȇ��Ҟ���Ҫ�����a(ch��n)�أ������҇�ռ��(j��)�^����(y��u)�ݵ�λ��2022��ȫ�a(ch��n)�����L��Ҫ���҇�ؕ�I(xi��n),��������(n��i)�a(ch��n)��������Ҫ�鲿���e�îa(ch��n)������Ͷ�a(ch��n)�Լ������a(ch��n)�ܵ�Ͷ�롣�ྦྷ��,���ЙC(j��)����X�Ͻ��I(l��ng)��?q��)����I(y��)��������^��,���ྦྷ���ѳ�Խ�ЙC(j��)��ɞ����ε�һ���M(f��i)������������ή�s,�����������F(xi��n)�^����Ȝp��,��չ��2023��,���S��ȫ����Դ���������M(j��n)���Ї���Դ�Y(ji��)��(g��u)�ĸ�Ŀ��(bi��o)�Č�(sh��)ʩ�����I(y��)��a(ch��n)�I(y��)���ʬF(xi��n)�����p��څ��,����һ�w�����a(ch��n)�����^���@�Ĺ���(y��ng)����,����ȫ�����Ј��Ŀ������L���鹤�I(y��)���ṩ��(w��n)�����������L�c(di��n)��

��һ��2022��ȫ�I(y��)��a(ch��n)�I(y��)�l(f��)չ��r

2022��ȫ�I(y��)��a(ch��n)�ܺ�Ӌ(j��)�s��778.3�f��,��ͬ�����L15.46%�����a(ch��n)��ͬ����������,��

�Įa(ch��n)�ֲܷ���,���Ї�������,������,��Ų��������,�����_˹�Լ�����ȫ����Ҫ�Ĺ��I(y��)��a(ch��n)��,��2022��ǰ10�����a(ch��n)���a(ch��n)��ռȫ�a(ch��n)�ܱ��؞�96.08%�����@����,���Ї��Ĺ��I(y��)��a(ch��n)����ռ��(j��)�^����(y��u)��,��2022���Ї����I(y��)��a(ch��n)��ռȫ�a(ch��n)�ܱ��؞�81.05%��

�Įa(ch��n)��׃������,��2022��ȫ�I(y��)��a(ch��n)��׃����Ҫ���Ї�ؕ�I(xi��n),�����ڹ��I(y��)���Ј��������w�^�ã������e�îa(ch��n)������Ͷ�a(ch��n),���B�Ӳ��������a(ch��n)��Ͷ�a(ch��n),����Ӌ(j��)�����a(ch��n)�ܼs102.7�f���������R�����������a(ch��n)�ɱ������^��,�������������a(ch��n)�ܳ��F(xi��n),��

������2022���҇����I(y��)��a(ch��n)�I(y��)�l(f��)չ��r

2022�꣬�҇����I(y��)�迂�a(ch��n)���_(d��)630.8�f��,��ͬ������19.45%,���a(ch��n)���s327.3�f����ͬ������17.60%,������2022�깤�I(y��)���Ј��������w�^��,�������e�îa(ch��n)������Ͷ�a(ch��n)���B�Ӳ��������a(ch��n)��Ͷ�a(ch��n),����(d��o)����(n��i)���a(ch��n)�����^��������L,��ͬ�r�S�����a(ch��n)�e�O���^�ߣ������ϰ����ˮ��,�����ϵ^(q��)�_���ʱ���������λ,���M���°����������ȱ�Լ�����Ӱ�,��ȫ�깤�I(y��)��a(ch��n)����Ȼ���^��������ӡ�

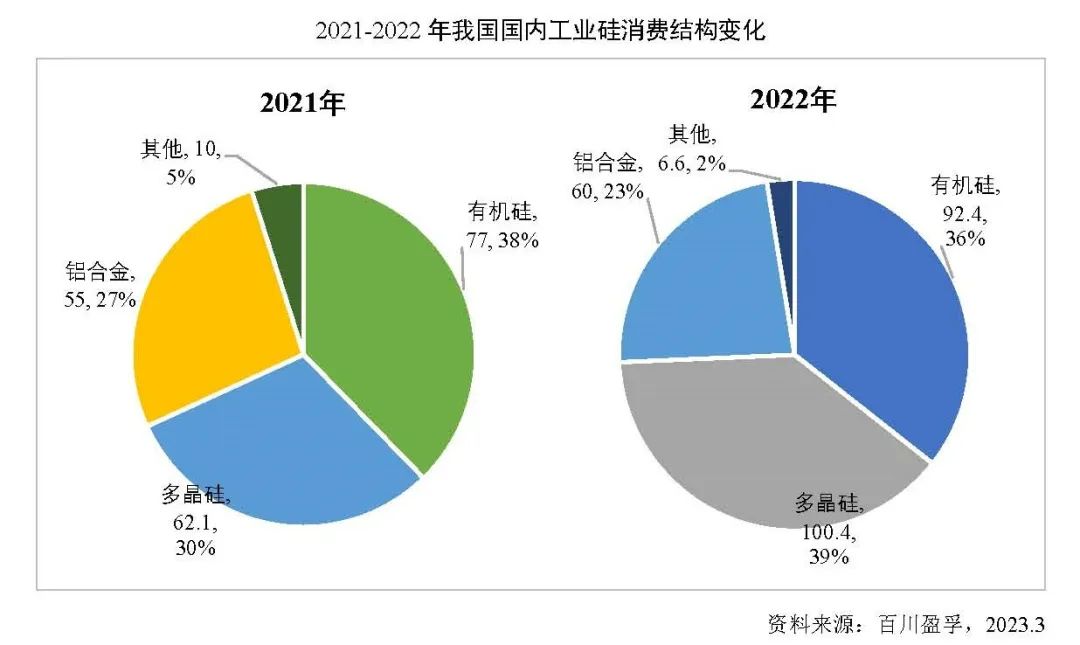

���I(y��)������������,���ྦྷ��,���ЙC(j��)���Լ��X�Ͻ��I(l��ng)��?q��)����I(y��)�������^������,��2022��,���ྦྷ�����Ĺ��I(y��)���_(d��)��100.4�f������Խ�ЙC(j��)��ɞ��һ���M(f��i)�I(l��ng)��,��ռ��39%,���^2021������9���ٷ��c(di��n)���ЙC(j��)�����Ĺ��I(y��)��92.4�f��,��ռ��36%,���½�2���ٷ��c(di��n)���X�Ͻ����Ĺ��I(y��)��60�f��,��ռ��23%,���½�4���ٷ��c(di��n)��

���ڷ���,��2022���҇����I(y��)���������Ӌ(j��)63.89�f��,��ͬ�Ȝp��17.86%�������������w���^���ή��,��һ����2022��3���_ʼ,����(li��n)���M(j��n)���Ϣ���ڣ���������I(y��)��(j��ng)��(j��)��������@�»�,����(j��ng)��(j��)����������ή�s,����һ���棬2022���ϰ�����2021����ļ��Ƚ��ٹ�߃rӰ�,���������p��,����2022�°������ձ�늃r��λ�Լ��W����ԴΣ�C(j��)Ӱ푣�ұ���ИI(y��)���w�^�����,��ͬ�r,�������L�ڿ����ڡ�������f(xi��)�������Ƽs��,�����I(y��)���������İl(f��)�_(d��)���ҳ��m(x��)��l(f��)չ�Ї����D(zhu��n)��,��Ŀǰ����Ӣ��,�����m�ȚW���I(y��)������ڹ��I(y��)������������潵��,��

������2023�깤�I(y��)��a(ch��n)�I(y��)�l(f��)չչ��

��(d��ng)ǰ���S��ȫ����Դ�������m(x��)���M(j��n),������ԴԽ��Խ�ܵ�������������ҕ,������,���ձ��͚W�˵Ȱl(f��)�_(d��)��(j��ng)��(j��)�w�����_���������Դ�l(f��)չ��Ҏ(gu��)��·�������҇������������Դ�Y(ji��)��(g��u)�ĸ�����_Ŀ��(bi��o),��

չ��2023��,�����I(y��)��a(ch��n)�I(y��)���ʬF(xi��n)�����p��څ�ݡ��Ĺ���(y��ng)�ˁ���,�����(n��i)������һ�w�����a(ch��n)���(xi��ng)Ŀ��100�f��,�����I(y��)��a(ch��n)��Ҏ(gu��)ģ�������m(x��)�U(ku��)��څ�ݡ�����,����ʢ��I(y��)40�f��,���|��ϣ��20�f������׃늹�20�f��,���½��䁆20�f���ȡ�������ˁ���,���ڇ���(n��i)��(w��n)���L��������,����(j��ng)��(j��)�����õ��ޏ�(f��)���ЙC(j��)��,���X�Ͻ�a(ch��n)����?q��)��S�ַ�(w��n)�����L,���S����������b�C(j��)�����^�m(x��)�����^�����٣����(n��i)�ྦྷ��Ҏ(gu��)���(xi��ng)Ŀͬ�ӳ�100�f���a(ch��n)��,�����o���I(y��)�莧����(w��n)�����������L�c(di��n),��

���Ї����w�W(w��ng)������/��ҫ��

ע���DƬ���̘I(y��)��;�������֙�(qu��n)Ո��֪�h��,��