中國粉體網(wǎng)訊 美國加州時間6月6日,,SEMI在其發(fā)布的《全球半導(dǎo)體設(shè)備市場報告》中宣布,,2023年第一季度全球半導(dǎo)體設(shè)備出貨金額達到268億美元,比去年同期增長9%,,比上一季度下滑了3%,。

對此,SEMI總裁兼首席執(zhí)行官Ajit Manocha表示:“盡管宏觀經(jīng)濟不景氣,產(chǎn)業(yè)環(huán)境充滿挑戰(zhàn),,但第一季度半導(dǎo)體設(shè)備出貨依然強勁,。支持人工智能、汽車和其他增長應(yīng)用的重大技術(shù)進步所需的長期戰(zhàn)略投資的基本面仍然健康,�,!�

AI、汽車需求增長,,半導(dǎo)體市場規(guī)模持續(xù)擴張

算力需求持續(xù)提升,,AI芯片市場規(guī)模持續(xù)擴張。GPT的參數(shù)量呈現(xiàn)指數(shù)級增長,,帶動算力需求持續(xù)增加,,根據(jù)CSDN報道,微軟為構(gòu)建ChatGPT的算力構(gòu)建基礎(chǔ)設(shè)施,,需要將上萬顆英偉達A100芯片進行連接,。深圳人工智能協(xié)會數(shù)據(jù),2025年我國AI芯片市場規(guī)模將達到1780億元,,2019-2025GAGR可達42.9%,。AI的快速發(fā)展要求高算力,對設(shè)備數(shù)量和水平也提出更多更新的要求,,也帶動的設(shè)備需求,。

與半導(dǎo)體市場整體“低迷”的現(xiàn)狀不同,功率半導(dǎo)體市場異常熱鬧,。伴隨著 5G,、物聯(lián)網(wǎng)、新能源等行業(yè)的迅速發(fā)展,,具有更寬的禁帶寬度,、更高的擊穿電場、熱導(dǎo)率,、電子飽和速率及抗輻射能力的碳化硅,、氮化鎵等為代表的第三代半導(dǎo)體材料進入快速發(fā)展階段,市場前景廣闊,。

根據(jù)TrendForce集邦咨詢《2023 SiC功率半導(dǎo)體市場分析報告》,,隨著Infineon、ON Semi等與汽車,、能源業(yè)者合作項目明朗化,,2023年整體SiC功率元件市場規(guī)模有望增長至22.8億美元,年成長率為41.4%,。同時,,受惠于電動汽車及可再生能源等下游主要應(yīng)用市場的強勁需求,,2026年SiC功率元件市場規(guī)模有望達到53.3億美元。另Yole數(shù)據(jù)顯示,,預(yù)計到2023年,,全球碳化硅材料滲透率有望達到3.75%。

海內(nèi)外巨頭也紛紛錨定這片藍海,。安森美,、英飛凌等大廠紛紛收購擴產(chǎn),搶占碳化硅功率器件市場,。從市場占有率來看,,碳化硅功率器件全球主要的市場份額主要掌握在以意法半導(dǎo)體、英飛凌,、科銳,、羅姆半導(dǎo)體等為代表的企業(yè)手中,前五名的公司所占份額達91%,。

國內(nèi)也有不少SiC器件廠商推出了車規(guī)級SiC器件產(chǎn)品,但目前已經(jīng)在電動汽車上大量出貨的國產(chǎn)SiC器件廠商以及產(chǎn)品卻還很罕見,。不過,,隨著國家政策扶持,催生出一批高速成長的企業(yè),,發(fā)力SiC功率半導(dǎo)體,,并有不少企業(yè)收到國外巨頭青睞,國產(chǎn)碳化硅也走進國際供應(yīng)鏈,。

相對比半導(dǎo)體芯片制造,,以SiC為代表的功率半導(dǎo)體制造對下游制造環(huán)節(jié)設(shè)備的要求相對較低,投資額相對較小,,功率半導(dǎo)體采用非尺寸依賴的特色工藝,,在一定程度上擺脫對高精度光刻機為代表的加工設(shè)備依賴不受先進制程約束。

中國半導(dǎo)體市場增速快于全球,,國產(chǎn)化逐步突破

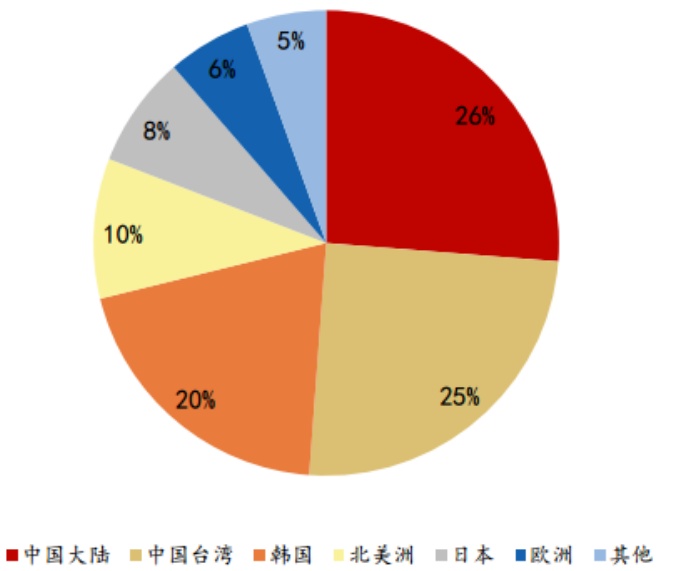

此前,,SEMI發(fā)布的《全球半導(dǎo)體設(shè)備市場報告》指出,2022年全球半導(dǎo)體設(shè)備銷售額達到1076億美元,,較2021年的1026億美元同比增長5%,,創(chuàng)歷史記錄。具體來看,,中國大陸半導(dǎo)體設(shè)備銷售額占全球銷售額26%,,達到283億美元,超出中國臺灣(25%),、韓國(20%),、北美(10%),,連續(xù)三年成為全球最大半導(dǎo)體設(shè)備市場。

2022年中國大陸連續(xù)三年成為全球半導(dǎo)體設(shè)備最大市場

資料來源:SEMI,,日本半導(dǎo)體制造裝置協(xié)會,,浙商證券研究所

雖然我國目前已經(jīng)是全球最大的集成電路應(yīng)用市場以及全球最大的半導(dǎo)體設(shè)備應(yīng)用市場,但是在設(shè)備領(lǐng)域的國產(chǎn)化率卻極低,,外部對于我國半導(dǎo)體行業(yè)先進設(shè)備的封鎖,,正是我們常聞的“卡脖子”環(huán)節(jié)。

中國半導(dǎo)體設(shè)備公司2021年全球市占率為1.7%,,2019年為1.4%,。細分領(lǐng)域來看,國產(chǎn)半導(dǎo)體設(shè)備企業(yè)在清洗,、熱處理,、CMP、刻蝕設(shè)備等領(lǐng)域已取得一定市場份額,。然而,,光刻、量/檢測,、涂膠顯影,、離子注入設(shè)備等領(lǐng)域,國產(chǎn)化率仍很低,,國產(chǎn)替代空間較大,。

如今,在全球通貨膨脹等背景下,,智能手機及個人電腦需求減退,,以存儲用半導(dǎo)體為主,市場行情惡化,。根據(jù)市場調(diào)查機構(gòu)IDC提供的數(shù)據(jù),,2022年到2023年,半導(dǎo)體行業(yè)市場將下降7%,。該機構(gòu)表示,,半導(dǎo)體市場最艱難的時期(今年一季度)已經(jīng)過去了,預(yù)測第三季度半導(dǎo)體市場表現(xiàn)會接近預(yù)期,,第四季度可能會開始增長,,整個行業(yè)目前處于一個比較低迷的態(tài)勢。

來源:科技版日報,、中國經(jīng)營網(wǎng),、中國粉體網(wǎng)、手機中國

(中國粉體網(wǎng)編輯整理/空青)

注:圖片非商業(yè)用途,,存在侵權(quán)告知刪除