中國粉體網(wǎng)訊 二氧化鈦,,商用名稱為鈦白粉,化學(xué)分子式為TiO2,。鈦白粉是一種性能優(yōu)異的白色顏料,,廣泛應(yīng)用于涂料、塑料,、造紙,、印刷油墨、橡膠等,。由于鈦白粉有眾多與國民經(jīng)濟(jì)息息相關(guān)的用途,,被稱為“經(jīng)濟(jì)發(fā)展的晴雨表”。

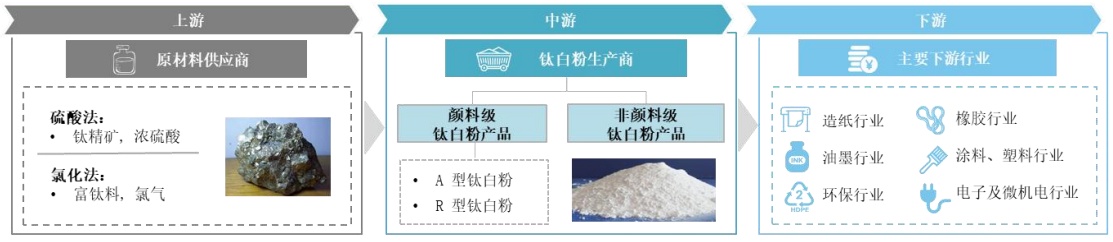

鈦白粉市場(chǎng)產(chǎn)業(yè)鏈

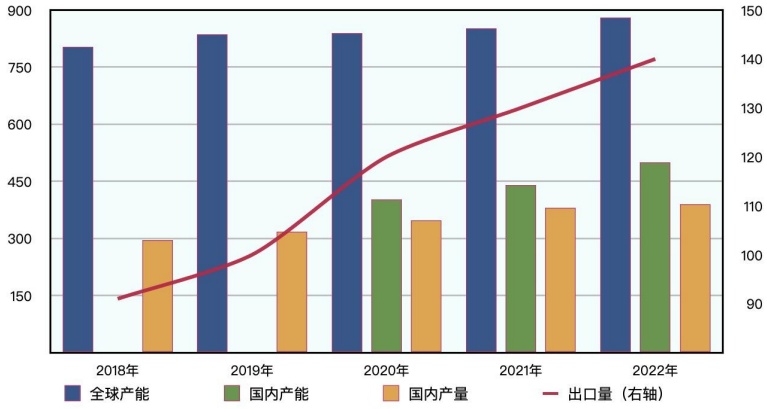

1,、全球鈦白粉產(chǎn)量及產(chǎn)能

據(jù)相關(guān)統(tǒng)計(jì)機(jī)構(gòu)數(shù)據(jù)顯示,,2022年全球鈦白粉產(chǎn)能約為880萬噸。2022年國內(nèi)鈦白粉產(chǎn)能約為500萬噸,,較2021年同比增長超過10%,;產(chǎn)量約為390萬噸,較2021年同比少量增長,,國內(nèi)鈦白粉產(chǎn)能,、產(chǎn)量占全球產(chǎn)能、產(chǎn)量比重均超過50%,。2022年國內(nèi)鈦白粉出口量大約為140萬噸,,超過其產(chǎn)量的1/3。

2018-2022年全球白粉產(chǎn)能及國內(nèi)白粉產(chǎn)能,、產(chǎn)量和出口量(萬噸)

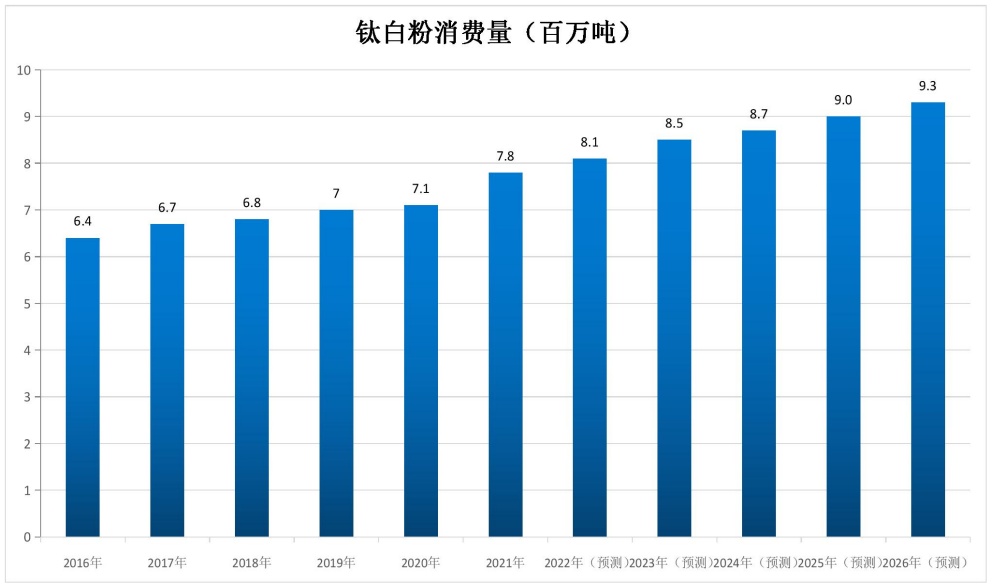

2,、全球鈦白粉消費(fèi)量預(yù)測(cè)

由于涂料行業(yè)、塑料行業(yè)和造紙行業(yè)等下游行業(yè)的需求日益增加,,全球鈦白粉消費(fèi)量出現(xiàn)穩(wěn)定增長,,2016年至2021年的復(fù)合年增長率為3.9%。展望未來,,隨著全球宏觀經(jīng)濟(jì)的穩(wěn)定發(fā)展和新興經(jīng)濟(jì)體需求的增加,預(yù)計(jì)全球鈦白粉消費(fèi)量將保持穩(wěn)定增長,,2026年將達(dá)到930萬噸,,2021年至2026年的復(fù)合年增長率為3.5%。

3,、全球鈦白粉需求結(jié)構(gòu)

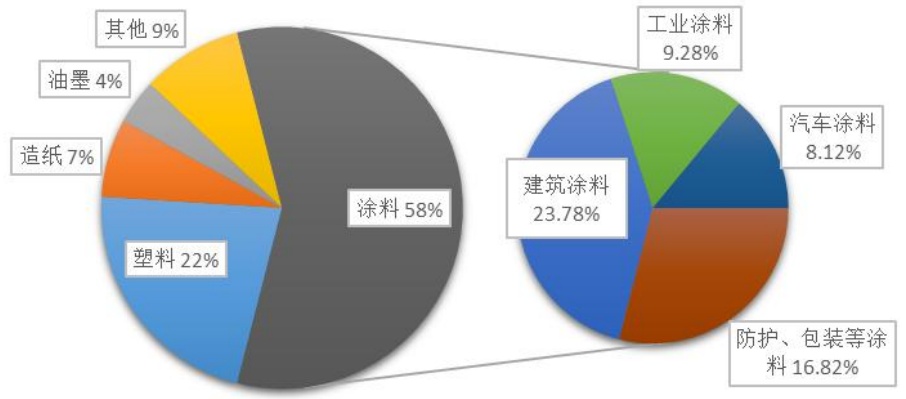

鈦白粉應(yīng)用場(chǎng)景眾多,,主要下游行業(yè)為涂料行業(yè)和塑料行業(yè),,而涂料和塑料在各個(gè)行業(yè)應(yīng)用也非常廣泛。在發(fā)展中國家,,由于經(jīng)濟(jì)不斷發(fā)展及人口眾多,,發(fā)展中國家的建筑和基建行業(yè)快速增長,將刺激涂料及其上游鈦白粉產(chǎn)品的需求增加,。同時(shí),,由于價(jià)格優(yōu)勢(shì)及氯化法產(chǎn)能擴(kuò)大,中國鈦白粉企業(yè)在全球市場(chǎng)的競(jìng)爭(zhēng)力也在逐步提升,。

鈦白粉需求結(jié)構(gòu)

4,、原材料供給及鈦白粉價(jià)格

鈦精礦下游應(yīng)用以鈦白粉為主,占比達(dá)到90%,。國內(nèi)鈦礦多為共生型原礦,,資源儲(chǔ)量集中分布于四川省。根據(jù)自然資源部發(fā)布的《2021年全國礦產(chǎn)資源儲(chǔ)量統(tǒng)計(jì)表》,,截至2021年,,國內(nèi)原生鈦(磁)鐵礦資源儲(chǔ)量為21277萬噸(折TiO2)、鈦鐵砂礦資源儲(chǔ)量為1660萬噸(礦物),、鈦礦金紅石資源儲(chǔ)量為220萬噸(金紅石),,國內(nèi)鈦資源主要以原生鈦(磁)鐵礦型的形式存在,金紅石型鈦礦短缺,。分省份來看,,四川省原生鈦(磁)鐵礦資源儲(chǔ)量達(dá)到18961萬噸(折TiO2),國內(nèi)占比高達(dá)89%,。

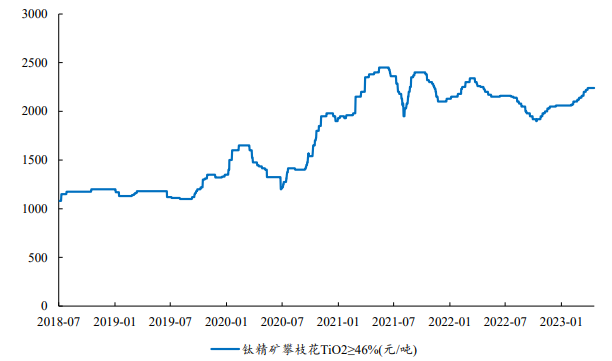

近5年鈦礦價(jià)格整體向上

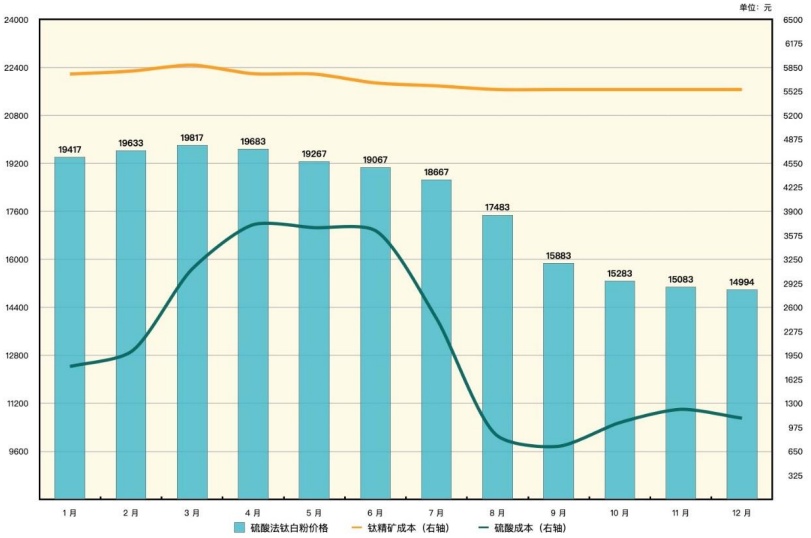

2022年,,鈦礦價(jià)格保持在高位,鈦白粉市場(chǎng)高開低走,。金紅石型鈦白粉市場(chǎng)受主要原材料(鈦精礦,、硫酸)價(jià)格波動(dòng)較大、新增產(chǎn)能逐步釋放,、部分下游行業(yè)需求疲軟等因素的影響,,呈現(xiàn)“整體供需偏弱,價(jià)格階段下滑”的業(yè)態(tài),。

2022年硫酸法鈦白粉價(jià)格及原料成本

供應(yīng)端:在國家倡導(dǎo)綠色經(jīng)濟(jì),,環(huán)保政策愈發(fā)嚴(yán)格、核心原材料產(chǎn)能產(chǎn)量有限的背景下,,國內(nèi)僅具備成本,、環(huán)境、市場(chǎng)優(yōu)勢(shì)的頭部鈦白粉生產(chǎn)企業(yè)有序啟動(dòng)擴(kuò)產(chǎn)計(jì)劃。海外硫酸法鈦白粉巨頭受環(huán)保政策,、能源危機(jī)導(dǎo)致生產(chǎn)成本高攀等不利因素的影響,,其產(chǎn)能、產(chǎn)量將逐漸收縮,。全球鈦白粉產(chǎn)能預(yù)計(jì)將在未來2-3年內(nèi)新增100-150萬噸,。

需求端:全球鈦白粉需求量長期穩(wěn)定增長,與GDP增速基本一致,。2022年,,國內(nèi)建筑業(yè)作為鈦白粉產(chǎn)品的主要下游,其景氣度受環(huán)境和“三道紅線”政策影響階段性下降,。在2022年下半年國家出臺(tái)系列房地產(chǎn)利好政策,、2023年國家政府工作報(bào)告提出“支持剛性和改善性住房需求,加快推進(jìn)老舊小區(qū)和危舊房改造”的工作重點(diǎn),、美國新建私人住宅市場(chǎng)及東南亞發(fā)展中國家大力發(fā)展基建為鈦白粉市場(chǎng)帶來巨大的需求增量等有利因素下,,國內(nèi)硫酸法鈦白粉將有望進(jìn)一步提高市場(chǎng)份額及出口量。

但需要指出的是,,我國雖已是全球第一大鈦白粉消費(fèi)國,,國產(chǎn)鈦白粉形成部分替代局面,但這并不代表國產(chǎn)鈦白粉已走向國際高端市場(chǎng),。目前國內(nèi)鈦白粉生產(chǎn)依舊以硫酸法為主,,2022年國內(nèi)硫酸法白粉產(chǎn)能占比84%,氯化法白粉產(chǎn)能占比16%,,而海外鈦白粉企業(yè)已經(jīng)基本以氯化法為主,,這是國內(nèi)企業(yè)需要改變的地方也是未來的重要發(fā)展趨勢(shì)。

6,、鈦白粉市場(chǎng)推動(dòng)因素及未來機(jī)會(huì)

下游行業(yè)需求上升:鈦白粉應(yīng)用場(chǎng)景眾多,,隨著全球經(jīng)濟(jì)的發(fā)展、人民生活水平提高,,尤其是人口眾多的發(fā)展中國家工業(yè)化和城鎮(zhèn)化的發(fā)展,,刺激鈦白粉產(chǎn)品需求不斷增長。

生產(chǎn)工藝的進(jìn)步:近年來,,中國鈦白粉企業(yè)一直致力于改進(jìn)生產(chǎn)工藝,,尤其是發(fā)展氯化法,以提升產(chǎn)品質(zhì)量及性能,、擴(kuò)展應(yīng)用范圍及符合環(huán)保要求,。因此,技術(shù)不斷進(jìn)步促進(jìn)了鈦白粉市場(chǎng)的發(fā)展,。

推動(dòng)產(chǎn)業(yè)升級(jí)的政策及法規(guī):隨著產(chǎn)業(yè)及環(huán)保政策趨嚴(yán),,對(duì)鈦白粉生產(chǎn)和能耗提出更高的要求,。國家發(fā)改委2019年11月頒布并自2020年1月1日起施行的《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄(2019年本)》,限制新建硫酸法鈦白粉,,鼓勵(lì)新建單線產(chǎn)能每年3萬噸及以上的氯化法鈦白粉生產(chǎn)線。擁有低成本,、成熟大型氯化法鈦白粉技術(shù)的企業(yè)擁有先發(fā)優(yōu)勢(shì),,迎來大的發(fā)展機(jī)遇。

產(chǎn)能日益集中:隨著環(huán)保政策的實(shí)施,,環(huán)保成本上升,,中小型生產(chǎn)商被迫關(guān)停或限制生產(chǎn),。同時(shí),,擁有氯化法核心技術(shù)的領(lǐng)先鈦白粉生產(chǎn)商將享受利好政策帶來的競(jìng)爭(zhēng)優(yōu)勢(shì),從而進(jìn)一步提高其市場(chǎng)份額,。因此,,預(yù)計(jì)鈦白粉生產(chǎn)商數(shù)目將會(huì)減少,而單一生產(chǎn)商的產(chǎn)能可能會(huì)提高,。

產(chǎn)業(yè)鏈整合:隨著鈦白粉市場(chǎng)不斷發(fā)展,,鈦白粉生產(chǎn)商(尤其是龍頭企業(yè))一直致力整合產(chǎn)業(yè)鏈,涉及上游的鈦礦石開采,、鈦精礦加工,、高鈦渣熔煉及合成金紅石生產(chǎn)、中游的鈦白粉產(chǎn)品及其他副產(chǎn)品生產(chǎn)以及下游產(chǎn)品開發(fā),。整合產(chǎn)業(yè)鏈有利于降低生產(chǎn)成本,、擴(kuò)展產(chǎn)品結(jié)構(gòu)及豐富收益來源。

結(jié)語

業(yè)內(nèi)一致認(rèn)為,,2023年鈦白粉下游需求有望觸底回升,,對(duì)此你怎么看?

參考來源:

龍佰集團(tuán)2022年年度報(bào)告、中核鈦白2022年年度報(bào)告,、粉體網(wǎng)

開源證券,,安寧股份(002978)公司首次覆蓋報(bào)告:深耕釩鈦磁鐵礦產(chǎn)業(yè),鈦材項(xiàng)目助力公司新一輪騰飛

(中國粉體網(wǎng)編輯整理/昧光)

注:圖片非商業(yè)用途,,存在侵權(quán)告知?jiǎng)h除!