中國粉體網(wǎng)訊 負極材料在“降本增效”的主旋律下猛進已久,。

一方面,,擴規(guī)模,。受動力,、儲能領(lǐng)域的需求帶動,,負極企業(yè)加速投產(chǎn),、上量、出貨;另一方面,,降成本,。負極市場仍以人造石墨為主流,為降成本,,一體化成趨勢,。此外,石墨化工序占負極成本五成,,技術(shù)上新型廂式爐的應(yīng)用進一步降低石墨化成本,。

規(guī)模降本兩手抓,疊加投產(chǎn)上量快的特點,,負極材料策馬狂奔,,2023開局,產(chǎn)能過剩警鐘敲響,。

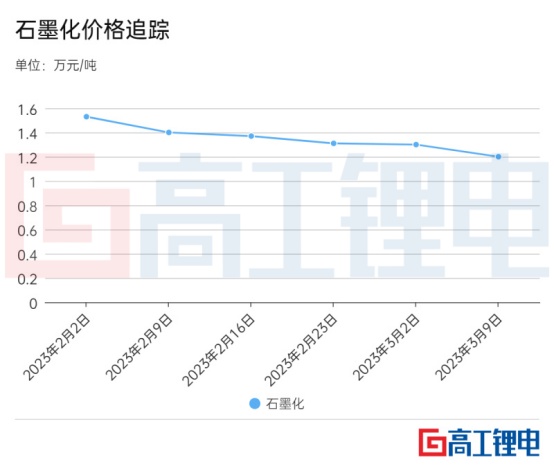

去年底,,供需矛盾已初現(xiàn)端倪。價格上,,GGII年度數(shù)據(jù)顯示,,2022年12月底負極材料相比全年最高點跌幅15%。其中,,石墨化價格降幅30%,。目前,石墨化成交價已不及2022年初的一半,,普遍在1.5萬元/噸以下,,并有持續(xù)下跌的趨勢。

石墨化價格承壓

負極材料的供需矛盾之下,,首當其沖的是石墨化價格,。

事實上,石墨化工序具有重資產(chǎn)屬性,,占據(jù)負極生產(chǎn)成本的五成以上,。負極材料領(lǐng)域在形成一體化趨勢前,,尤其在2021至2022年上半年,,下游需求急劇擴張,石墨化供不應(yīng)求,。彼時主動權(quán)掌握在石墨化代工方手中,,只有訂單量大的企業(yè)具備優(yōu)先供應(yīng)資格,而這些往往都是頭部負極企業(yè),。

價格上,,石墨化代工價格自進入2022年,便維持在2.7-2.8萬元/噸的高位。隨著新建石墨化項目投產(chǎn),,2022年下半年石墨化代加工價格回落,。受各地高溫限電的政策影響,價格降幅并不大,。

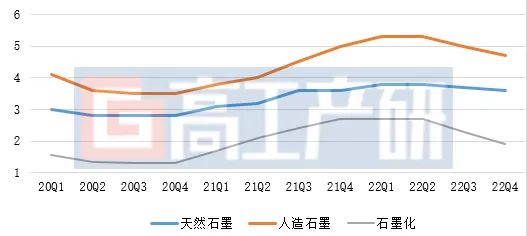

2020-2022年鋰電動力負極季度價格走勢(萬元/噸)

備注:以上價格為中端負極產(chǎn)品為標準,;數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2023年1月

然而,,自步入2023年,,形勢已然翻轉(zhuǎn)。

整體看來,,石墨化供應(yīng)過剩,,加之負極產(chǎn)能過剩,為搶奪訂單,,石墨化行業(yè)已打起了“價格戰(zhàn)”,。

價格表現(xiàn)上,在負極材料整體下降15%的形勢下,,石墨化代工價格整體下降30%�,,F(xiàn)如今石墨化的價格在1.5萬/噸以下,不到2022開年的一半,。一些石墨化代工廠家為了搶奪訂單,,甚至敢于將價格壓至更低,低至1萬元/噸以下,,迫近石墨化成本線,。

降本、降本,、還是降本

石墨化“價格戰(zhàn)”背后,,是負極市場整體狂奔后的急剎預(yù)警。下一階段,,“降本”仍然是負極材料企業(yè)的戰(zhàn)略核心,。

四大主材中,負極技術(shù)門檻相對較低且投產(chǎn)快,。近年來,,不少企業(yè)爭相入局。然而,,當負極產(chǎn)能整體過剩,,各大電池企業(yè)的訂單下放態(tài)度逐漸謹慎,降本成為負極爭奪的主要抓手,。

兩點變化可以明確,,一是業(yè)內(nèi)馬太效應(yīng)凸顯,,且頭部企業(yè)的一體化自供率正在提高;二是產(chǎn)能過剩警鐘敲響,,低端產(chǎn)能出清在即,。

負極材料玩家總體可分為三類,一是以璞泰來,、杉杉股份,、星城石墨、凱金,、翔豐華為代表的傳統(tǒng)負極材料企業(yè),;二是以坤天新能源、索通發(fā)展,、山東京陽,、杰瑞股份、龍佰集團等石油開采,、石墨化加工,、針狀焦等負極材料上游原材料或關(guān)聯(lián)企業(yè);三為跨界入局者,。

這三類企業(yè)在負極領(lǐng)域的爭奪中有著各自的特點,。

目前,低端產(chǎn)能出清,,跨界入局且能堅守負極陣地者越來越少,,因技術(shù)門檻、資金門檻與產(chǎn)品品質(zhì),、一致性等方面要求較低,,市場新進入者主要集中在中低端市場,未來市場淘汰也將集中于此,。

“廝殺”主要集中于前兩類,。前兩類企業(yè)掌握著選料、破碎,、研磨,、造粒、包覆,、石墨化等工序中至少一項的核心優(yōu)勢,,為追求降本,負極一體化建設(shè)成為趨勢,。

頭部企業(yè)的變化是顯著的,,自身積累的雄厚勢力讓頭部企業(yè)敢于重金加碼一體化建設(shè),,不僅應(yīng)用進新型廂式爐推進降本,,并且一體化產(chǎn)能逐漸爬坡。從杉杉股份、尚太科技等頭部企業(yè)的一體化產(chǎn)能建設(shè)情況看,,頭部企業(yè)的一體化供應(yīng)率已在50%左右,。

在頭部企業(yè)的一體化“陽謀”下,即便現(xiàn)如今行業(yè)一體化自供率有限,,手握大份額的電池企業(yè)訂單,,也成為企業(yè)現(xiàn)如今壓低石墨化價格工序的底氣。

隨著下一季度負極需求回升,,石墨化的價格有望小幅上升,,但以“降本”為核的負極市場將繼續(xù)延續(xù)激烈的訂單搶奪。

(中國粉體網(wǎng)編輯整理/文正)

注:圖片非商業(yè)用途,,存在侵權(quán)告知刪除,!