�Ї����w�W(w��ng)Ӎ Ŀǰ,���҇������X�ИI(y��)�����R�����άF(xi��n)�ǰ�Юa(ch��n)���^ʣ����,������늽��X����4500�f���ġ��컨�塱����,��߀�����Rԭ�϶˸߶���ه�M(j��n)�ڣ����a(ch��n)�ɱ������^��,������ľC��ѭ�h(hu��n)��������ü��һϵ�І��},��

늽��X�a(ch��n)���컨���µġ��^ʣΣ�C(j��)��

��һϵ�Д�(sh��)��(j��)�����҇������X�ИI(y��)�����R��(y��n)���ġ��a(ch��n)���^�,���Σ�C(j��),��

�a(ch��n)�����棬���ҽy(t��ng)Ӌ��?j��n)?sh��)��(j��)�@ʾ,��2022���Ї������X�a(ch��n)��8186.2�f��,��ͬ�����L5.6%,�����У�2022��ɽ�|�a(ch��n)����2785.22�f��,��ɽ���a(ch��n)��2045.34�f��,���V���a(ch��n)��1279.28�f���ͺ��Ϯa(ch��n)��1018.86�f�����a(ch��n)���քeͬ�����L1.32%,��4.38%,��12.87%��-1.12%��

2022����Ҫ�����X���a(ch��n)ʡ�ݮa(ch��n)������λ���f����

���a(ch��n)�ܷ���,���҇�95%�������X����늽��X�����a(ch��n),������5%�t�����մ����a(ch��n)����(qi��ng)������,�����W(xu��)ý����ȷ�ұ����;,����ˣ�늽��X�Įa(ch��n)���������X����������?j��ng)Q��������,�������,�����ڹ��o��(c��)�Y(ji��)��(g��u)�Ըĸ��(g��u)��늽��X��Ҏ(gu��)�a(ch��n)�ܡ��컨�塱,����ζ���҇������Xδ�픵(sh��)������Ҳ����������늽��X�a(ch��n)�ܡ��컨�塱֮��,��

��̼�к�څ�ݵ�����(d��o)�£�ȫ��늽��X�a(ch��n)�����ٳ��F(xi��n)���@�ž�,�����w�a(ch��n)�����ַ�(w��n)��,���S���҇�늽��X4500�f���a(ch��n)���컨��ĵ��_(d��)���`Ҏ(gu��)�a(ch��n)�����^�P(gu��n)ͣ,���ИI(y��)�U(ku��)��?zh��)�̎�ܵ�����,���������X������Ҳ�ƽ���Փ���ޡ�2022��11��,�����Ų��������Tӡ�l(f��)����ɫ�����ИI(y��)̼�_(d��)�匍ʩ������,�����_���Ҫ얹̻���늽��X�^ʣ�a(ch��n)�ܳɹ����Գ�늽��X�a(ch��n)�ܿ����s��,����(y��n)���(zh��)�Юa(ch��n)���ÓQ�k��,���о����늽��X�a(ch��n)�ܜp���ÓQ���ߣ�����(y��n)��늽��X�����a(ch��n)�ܼ{���������B(t��i)�h(hu��n)�����o(h��)������Ҫ��(n��i)��,�����������X��ұ���a(ch��n)��äĿ�U(ku��)��,���Ƅ�늽��X���ИI(y��)���������������A��늃r�ȾGɫ늃r����,������(d��o)늽��X����Ҫ�ИI(y��)��(ji��)�ܜp��,�����ٵ�Ч�a(ch��n)���˳���

��(j��)SMM��(sh��)��(j��)�y(t��ng)Ӌ��2022�����(n��i)��Ͷ�����X�a(ch��n)���_(d��)����1030�f��,������2022��12��,����ȥ�ѽ�(j��ng)ͣ�p�a(ch��n)���o��(f��)�a(ch��n)Ӌ���Įa(ch��n)��,������(n��i)�����X���ɮa(ch��n)���_(d��)9,675�f��,�����҇�늽��X���ɮa(ch��n)�ܞ�4526�f��(���ѽ���δͶ�a(ch��n)�a(ch��n)��)���\�Юa(ch��n)�ܞ�4043�f��,�����㰴��늽��X4500�f������a(ch��n)���컨���M(j��n)�Мy��,������(y��ng)�����X��������8730�f������(d��ng)ǰ�����X���ɮa(ch��n)����Ȼ�@���^ʣ,���ټ�֮�ИI(y��)��(n��i)�����½��a(ch��n)��,��ʹ��ì�ܲ���ӄ��������X�r���ϝq�ܵ�����,�����r�������ИI(y��)�������gҲ�^������,���a(ch��n)���^��Ͷ�Y��Σ���a(ch��n)�I(y��)�����L�ðl(f��)չ���������a(ch��n)���^ʣ�c����ˮa(ch��n)���컨����p�؊A��֮��,�������X�ИI(y��)��������֮��,��δ����߶��P(gu��n)ע�a(ch��n)�I(y��)���ߵ�׃����

�����YԴ��,���X���V�����y�Ԟ��^

�҂�֪��,���X���V�����a(ch��n)�����X��ԭ���ϡ�

Ȼ��,���҇��X���V�YԴ���������S���ҷA�x����,������(j��)�����YԴ��������ȫ���X���V������(sh��)��(j��)������2019����Ї��X���V�������A(ch��)����9.8�|��,���Hռȫ������4%,�����w����e���X���V����98%���Ϟ�һˮӲ�Xʯ,�����ڸ��X,���߹衢���F,���y�ܵVʯ,��

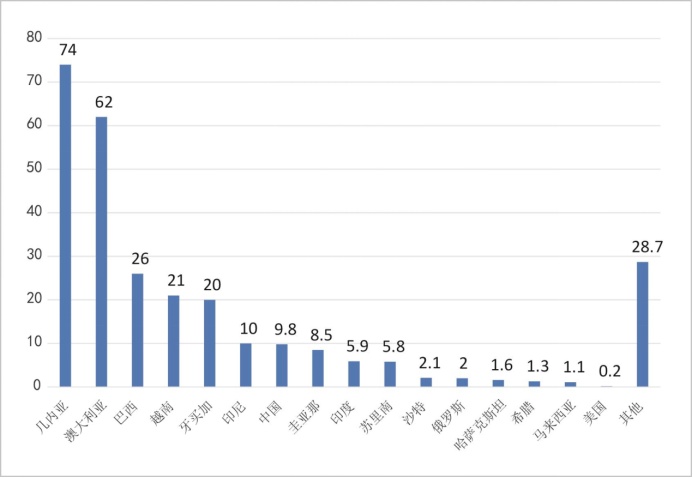

������Ҫ�����X���V�����ֲ������f��������(sh��)��(j��)��Դ��USGS��

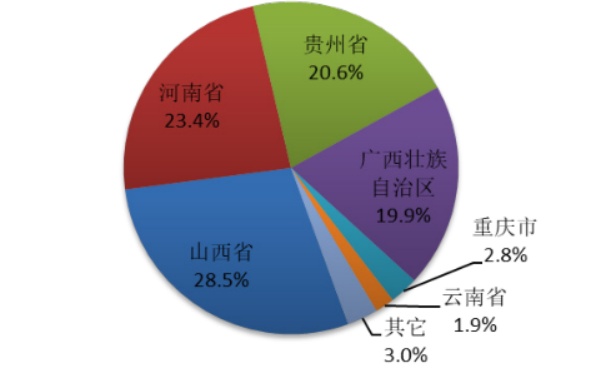

�҇��X���V�����YԴ�����ֲ���19��ʡ���^(q��)��,���YԴ�ֲ����^���е���ɽ��,���V�����F��,������,���ؑc�Լ����ϣ�ǰ4��ʡ�^(q��)���X���V�YԴ����ռȫ����90%����,��

�Ї��X���V�����YԴ�����ֲ��D

����,������,��ɽ�����F�ݵ��X���V��������p�٣���Ҫ��ԭ�����^ȥ���^���_�Ɍ��X���V����˲�������Ɖ�,��ʹ���@Щ�^(q��)���X���VƷλ�����½�,����(d��o)���X���V�YԴ�ܵ���(y��n)���Ƽs�����V�������ϵ^(q��)�X���V�YԴ�^���S����Ʒλ�^��,�����������S��,��

����ȫ����ԣ��҇��X���V�YԴ�^��T��,���X���V�YԴ���ϳ̶ȵ�,�����_�l(f��)���õĺ���YԴ��(y��n)�ز��㣬��������ȴ�,���Ї��X���V�M(j��n)�ځ�Դ����Ҫ�ǎ׃�(n��i)��,���Ĵ�������ӡ�ᣬ������׃�(n��i)���M(j��n)��ռ���ѽ�(j��ng)���^һ��,�����Ї��X���V���(y��ng)��,��

������׃�(n��i)���ɞ��҇���һ���X���V�M(j��n)�ڇ����f����

����Դ�����ҽy(t��ng)Ӌ�֡��Ї����P(gu��n)��

��˸߶ȼ��е��M(j��n)�ځ�Դ��ʹ���҂����X���V�M(j��n)���Q(m��o)���L(f��ng)�U�^��,�����F(xi��n)�κβ���(w��n)�������ؕr,����ȱ���ɹ��x������������������(y��n)��Ӱ푵��҂��������X���a(ch��n),��

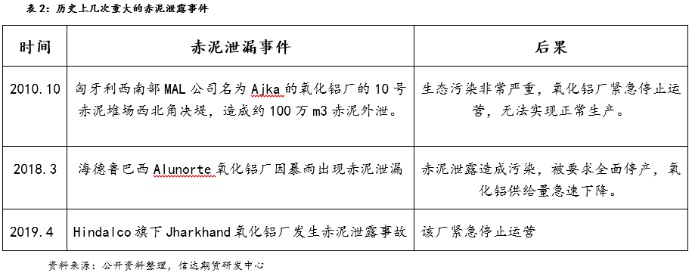

������Ⱦ,���C����������ü��

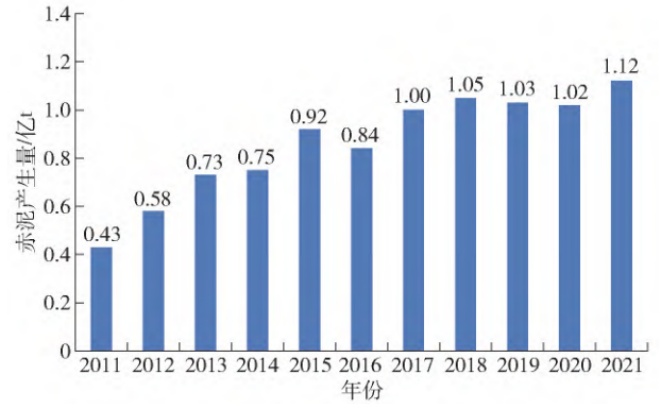

�����������X���a(ch��n)�^���Юa(ch��n)���ď�(qi��ng)�A�Թ��w�U���������������F,���@�tɫ,���Ї����������X���a(ch��n)���������(j��)���ҽy(t��ng)Ӌ�ֵ����P(gu��n)�Y���@ʾ,����2017����,���҇�ÿ��a(ch��n)���ij�������^1�|t��

�DƬ2011��2021���҇�����a(ch��n)����

����,��Ŀǰ����ľC�������ʲ���10%,�������ij�����Ҫ�������ζѴ�ķ�ʽ�M(j��n)��̎�á��@���Hʹ�ô����F�����YԴ�o�����_���ú͟o����ʧ,��Ҳʹ�öѷŵ������YԴ�����M,�����ҳ�����A�����|(zh��)���S����ˮ�ě_��,�������еĉA�����ܳ�,������Ⱦ�ر�ˮ�͵���ˮ��Ӱ푭h(hu��n)����

���ϱ����Կ����vʷ�ϵij���й¶�¼����o�h(hu��n)�����������صĞ�(z��i)�y,��������������й¶�¼�����,����������֮̎������������Ĝ�^�����B(t��i)�Ğ�(z��i)�y��ͬ�rҲ��(d��o)�������X�S�o���������a(ch��n),����(y��n)��Ӱ��Ј�����(y��ng),����ˣ���Q�����X���a(ch��n)�^���Юa(ch��n)���ij������}�������X�a(ch��n)�I(y��)���m(x��)�l(f��)չ����횹��˵�һ���y�P(gu��n),��

�Y(ji��)

Ŀǰ����,���҇������X������������늽��X�a(ch��n)�ܵĬF(xi��n)�����׃�����҇��X�a(ch��n)�I(y��)�ĽK���������,���������C(j��)е,�����\,������ȶ����I(l��ng)�����Ј����y(t��ng)���c�������,���҇����خa(ch��n)�ИI(y��)�����w����,��ʹ�����X��������YԴƷ�K���������L����������Դ��܇�Լ�����İl(f��)չ��ɞ�δ�픵(sh��)����������L������,���mȻ߀���^�y��ȫ���a(b��)���خa(ch��n)���Ԏ���������ȱ��,�������X�ИI(y��)����Y(ji��)��(g��u)��׃�������X�a(ch��n)�I(y��)�߳��������зe�O���á�

������Դ��

[1]�a(ch��n)���컨���µ������X�����^ʣΣ�C(j��). ���_(d��)��؛�о���

[2]��(sh��)��(j��)���x��2022���Ї������X��Ȯa(ch��n)�ܼ��a(ch��n)��.SMM�Ϻ���ɫ�W(w��ng)

[3]�҇������X�a(ch��n)���^ʣ��ּӄ�.��؛�Ո�

[4]�a(ch��n)���^ʣ+�������M�������� �����X��ǰ��A������.�Ї���ɫ���و�

���Ї����w�W(w��ng)������/ɽ����

ע���DƬ���̘I(y��)��;,�������֙�(qu��n)��֪�h��